Clasamentul puterii💪🏻: companiile de energie verde🌳 care electrifică bursa

Salut investitorul meu preferat cu portofoliu roșu! Mai știi când bunica ta îți spunea că viitorul e verde? Nu se referea la bancnote, ci la planetă, dar iată că a avut dreptate în ambele cazuri.

În timp ce majoritatea își pun speranțele de câștig în crypto și meme stocks, energia verde nu doar că salvează planeta, ci și portofoliile celor care au avut intuiția să privească dincolo de promisiunile goale ale „experților” care prezic al 17-lea crash iminent din ultimele 6 luni.

Energia solară a crescut cu 88% anul trecut. Nu, nu e o eroare de tipar și nici nu am adăugat un zero în plus. Între timp, stocarea în baterii a sărit cu 64%, ceea ce e mai mult decât randamentul mediu al fondurilor de pensii în ultimul deceniu. Dacă bunica ta și-ar fi pus pensia în panouri solare în loc de aur, acum ai fi moștenit mai mult decât povești despre cât de greu era „pe vremea mea”.

Tocmai de aceea, în ediția de astăzi îți propun un top al companiilor de energie verde. Am selectat pentru tine acele companii care merită atenția ta.

ATENȚIE: Tot ce citești aici are rol informativ și educațional, nu constituie recomandare de investiții. Da, știu, tocmai când te gândeai să-ți vinzi mașina ca să cumperi acțiuni în prima companie de panouri solare care apare în căutarea ta pe Google. Păcat.

Acum să trecem la top-ul nostru…

National Grid plc (NYSE:NGG)

În timp ce Londra se străduiește să-și mențină prestigiul de capitală financiară în era post-Brexit, National Grid plc (NYSE) pare să fi găsit formula magică pentru a transmite impulsuri pozitive nu doar prin rețelele sale electrice, ci și prin conturile investitorilor săi.

Cu sediul într-un oraș unde ceaiul și ploaia sunt la ordinea zilei, această companie de transmisie și distribuție de energie electrică și gaze a reușit să crească într-un an altfel întunecat pentru multe utilități. Acțiunile NGG au înregistrat o creștere solidă de 22% de la începutul anului și un plus de 9% în ultimele 12 luni.

sursa: goole finance

Filiala sa americană, National Grid Renewables, lansată în 2020 (când majoritatea dintre noi eram prea ocupați să vânăm hârtie igienică), s-a dedicat trup și suflet accelerării tranziției energetice. Dezvoltă, deține și operează proiecte solare, eoliene și de stocare a bateriilor la scară largă de-a lungul Statelor Unite.

Ultimul raport financiar al companiei arată: profit operațional de 2 miliarde GBP, o creștere de 15% față de anul trecut. Rezultatul pe acțiune a crescut cu 8%, ajungând la 28,1 pence. Investițiile de capital au sărit cu 19% la 4,6 miliarde GBP, în timp ce datoria netă a scăzut cu 5,1 miliarde GBP, coborând la „doar” 38,5 miliarde GBP – o sumă care continuă să dea fiori multor economiști, dar care pare să nu deranjeze prea mult acționarii.

Dividendul intermediar de 15,84 pence pe acțiune este suficient cât să-ți ofere un sentiment plăcut de securitate, deși probabil nu te va ajuta să-ți cumperi iahtul la care visezi.

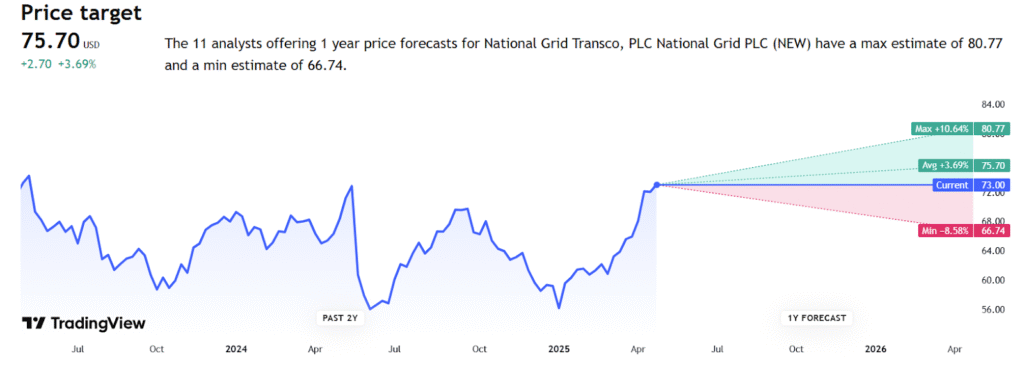

Totuși, nu totul este electric și ecologic în grădina National Grid. Pe 29 aprilie, analiștii UBS au retrogradat compania de la „Buy” la „Neutral” și au redus ținta de preț, observând că acțiunile nu mai au mult spațiu de creștere, deoarece se tranzacționează deja aproape de maximul ultimelor 52 de săptămâni, adica 75,7 USD cu 4% mai sus decat prețul actual.

sursa: tradingview

Analiștii au sugerat că beneficiile recentelor actualizări de reglementare și creșterea randamentelor din SUA sunt deja integrate în prețul actual.

sursa: yahoo finance

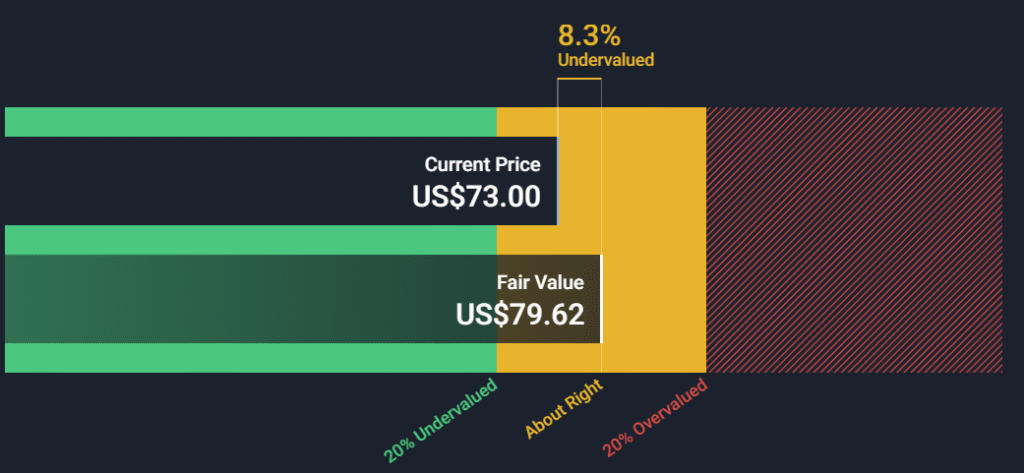

Cu toate acestea, metoda Discounted Cash Flow (DCF) – favorita acelor analiști care consideră că matematica financiară este un sport extrem – indică faptul că acțiunile sunt încă subevaluate cu aproximativ 8%. Asta înseamnă că există încă spațiu de creștere pentru cei dispuși să privească dincolo de orizontul de timp al unui trader de zi.

Privind spre viitor, National Grid a propus „Sea Link”, un proiect ambițios care sună mai degrabă a atracție turistică decât a infrastructură energetică. Această conexiune electrică de 138 km va lega Kent de Suffolk ca parte a proiectului său grandios numit „Great Grid Upgrade” – pentru că, evident, absolut totul trebuie să fie „great” în aceste zile. Proiectul, care include în principal cabluri offshore, urmărește să furnizeze mai multă energie regenerabilă pentru a satisface cererea în creștere, aflându-se acum în faza de preexaminare.

În concluzie, National Grid pare să fie o companie care știe cum să genereze nu doar electricitate, ci și profit pentru investitorii săi, chiar și în vremuri turbulente. Iar dacă metodele tradiționale de evaluare au dreptate, s-ar putea să mai existe încă niște scântei de valoare ascunse în acțiunile sale.

Centrais Elétricas Brasileiras S.A. – Eletrobrás (NYSE:EBR)

Acest furnizor brazilian de energie nu este doar un simplu distribuitor de curent electric în țara sambei și a fotbalului. Compania își diversifică portofoliul energetic jonglând cu surse de energie precum centralele hidroelectrice, termoelectrice, nucleare, eoliene și solare. Practic, dacă există o modalitate de a transforma ceva în electricitate, Eletrobrás probabil o folosește deja.

Acțiunile EBR par să fi prins curent favorabil, înregistrând o creștere impresionantă de 34% de la începutul anului și un plus modest de 3% în ultimele 12 luni.

sursa: google finance

Pe 14 martie, Eletrobrás a raportat o creștere de aproximativ 25% a profitului net pentru T4 2024, ajungând la 191,4 milioane de dolari – suficient cât să-ți asigure o pensie confortabilă într-un paradis fiscal. Cu dividende anunțate în valoare de 310 milioane de dolari, compania reușește acel echilibru subtil între reinvestire și recompensarea acționarilor – un semn de maturitate corporativă într-o piață adesea volatilă.

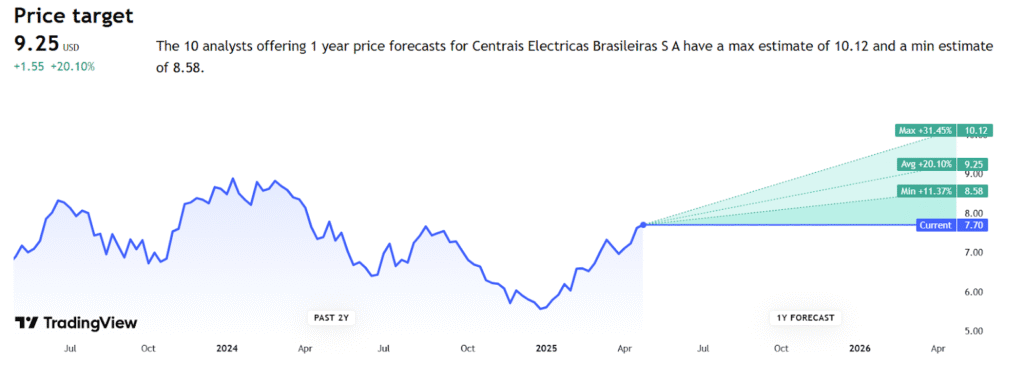

Analiștii financiari, au stabilit un preț mediu țintă de 9,25 USD pentru acțiunile companiei – cu 20% peste nivelul actual.

sursa: tradingview

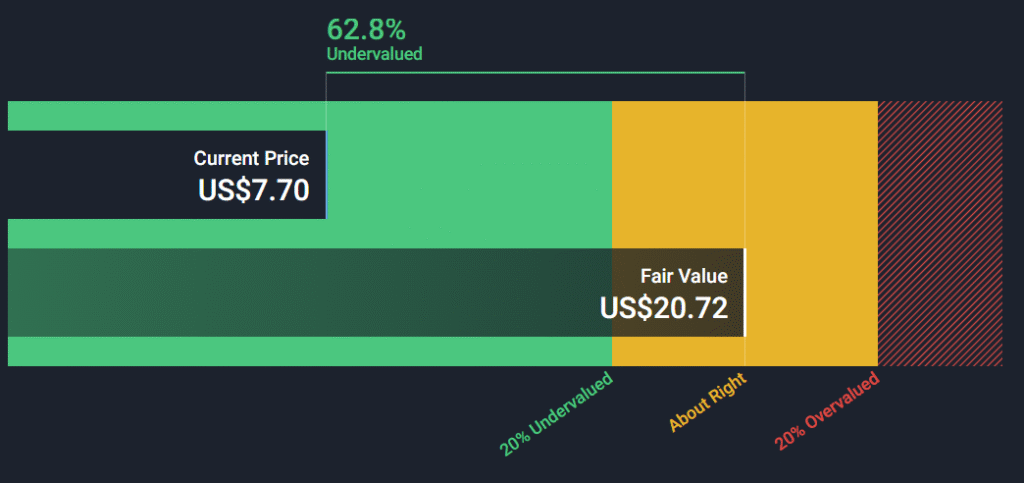

O evaluare prudentă, s-ar putea spune. Însă aici intervine discrepanța fascinantă: modelul DCF (Discounted Cash Flow) sugerează un preț rezonabil de 20,72 USD. Dacă matematica nu mă înșeală (și rar o face când vine vorba de bani), asta înseamnă că acțiunile sunt subevaluate cu un amețitor 62%. Cu alte cuvinte, investitorii plătesc doar 38 de cenți pentru fiecare dolar de valoare reală.

sursa: yahoo finance

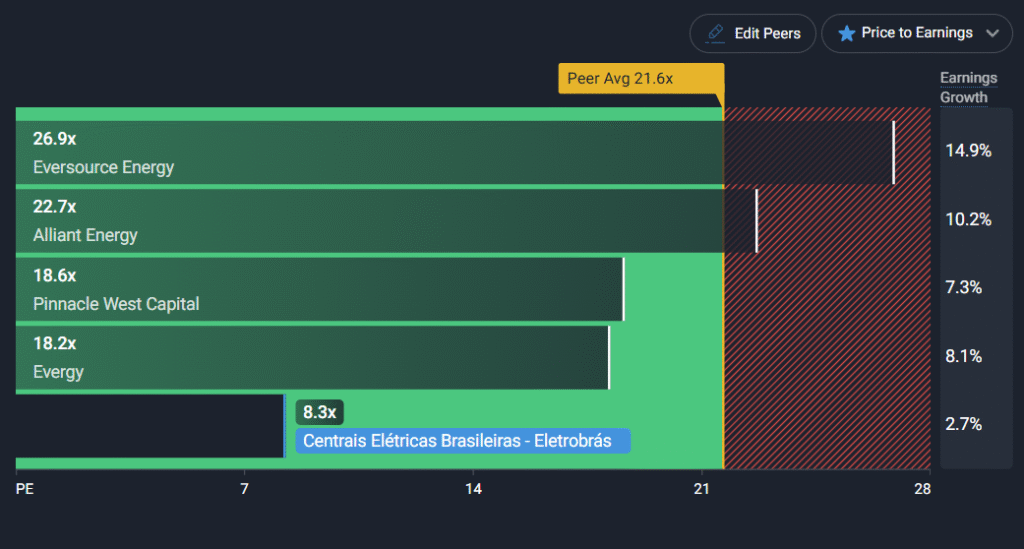

Din perspectiva raportului preț-venituri, EBR pare a fi o adevărată chilipir, tranzacționându-se la un modest 8,3x comparativ cu media exuberantă a concurenților de 21,6x. Practic, în timp ce restul pieței energetice se comportă ca un restaurant cu stele Michelin, Eletrobrás oferă aceeași calitate la prețuri de cantină corporativă.

sursa: yahoo finance

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.