Top-ul🏆 săptămânii: clubul minimului 52 de săptămâni – shopping🛍️ inteligent la prețuri de lichidare🆓

Bună ziua, dragi investitori,

Dacă în iunie v-am servit delicatesa acțiunilor aproape de vârful celor 52 de săptămâni (sper că v-ați bucurat de adrenalina FOMO-ului), astăzi facem exact opusul — căutăm printre ruinele bursiere cele mai depreciate acțiuni din ultimul an, dar atenție, la fel de calitative și cu potenția sa revină pe creștere. Pentru că nimic nu spune „investiție inteligentă” ca să identifici oportunități la “fund”, nu-i așa?

Tom Lee de la Fundstrat ne-a explicat recent la CNBC că investitorii rămân „sceptici” în ciuda creșterii de 5% a S&P 500 din acest an. Sceptici? Cu 7 trilioane de dolari în numerar pe margine? Păi normal că suntem sceptici — am învățat să nu ne mai îndrăgostim de grafice în formă de V, mai ales când ele arată „urât” (cuvintele lui Lee, nu ale mele). Aparent, teama că Trump nu va prelungi scutirile de taxe vamale în iulie ne-a transformat pe toți în Hamlet: „să investesc sau să nu investesc?”

În acest context de optimism prudent și prudență optimistă, am hotărât să explorez teritoriul investițional al celor căzuți în dizgrație — acțiunile la minimul ultimelor 52 de săptămâni. Pentru că dacă tot suntem sceptici, măcar să fim sceptici cu stil și să analizăm ce înseamnă „ieftin” pe piață.

Să vedem împreună cele mai „atractive” căzături ale momentului…

Sanofi (NASDAQ:SNY)

Intervalul pe 52 de săptămâni: 45,80 USD – 60,12 USD

Creștere estimată de analiști: 26%

Gigantul farmaceutic parizian care ne demonstrează, că poți să ai rezultate excelente și să fii totuși ignorat de piață ca un mime în fața turnului Eiffel. Pentru cei care credeți că piețele sunt eficiente, iată un caz de studiu care vă va da dureri de cap – și nu, nu există încă un medicament Sanofi pentru asta.

Să analizăm această comedie a absurdului financiar: Sanofi livrează un Q1 2025 care pare desprins dintr-un manual de „Cum să Impresionezi Investitorii”:

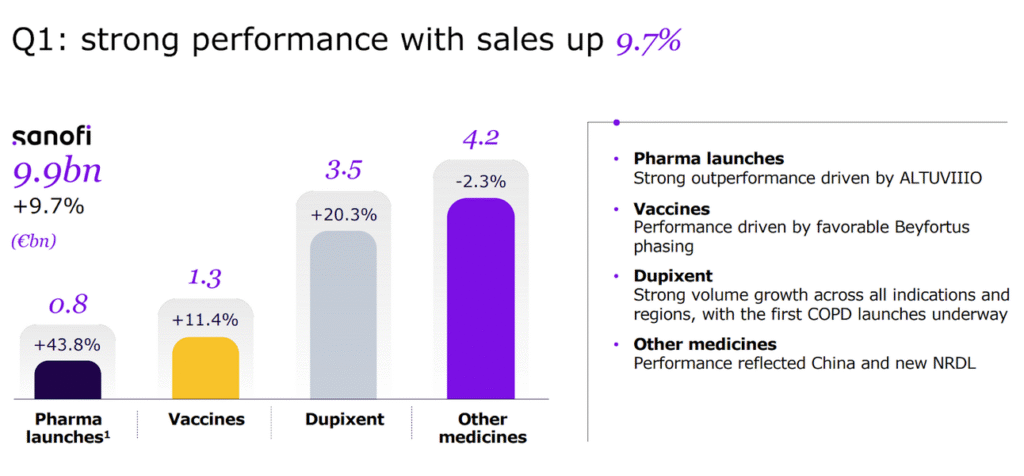

sursa: prezentarea Sanofi

Vânzări în creștere cu 9,7% (la rate de schimb constante, că francezii sunt precis cu matematica)

EPS business sărind cu 15,7% la 1,79 EUR

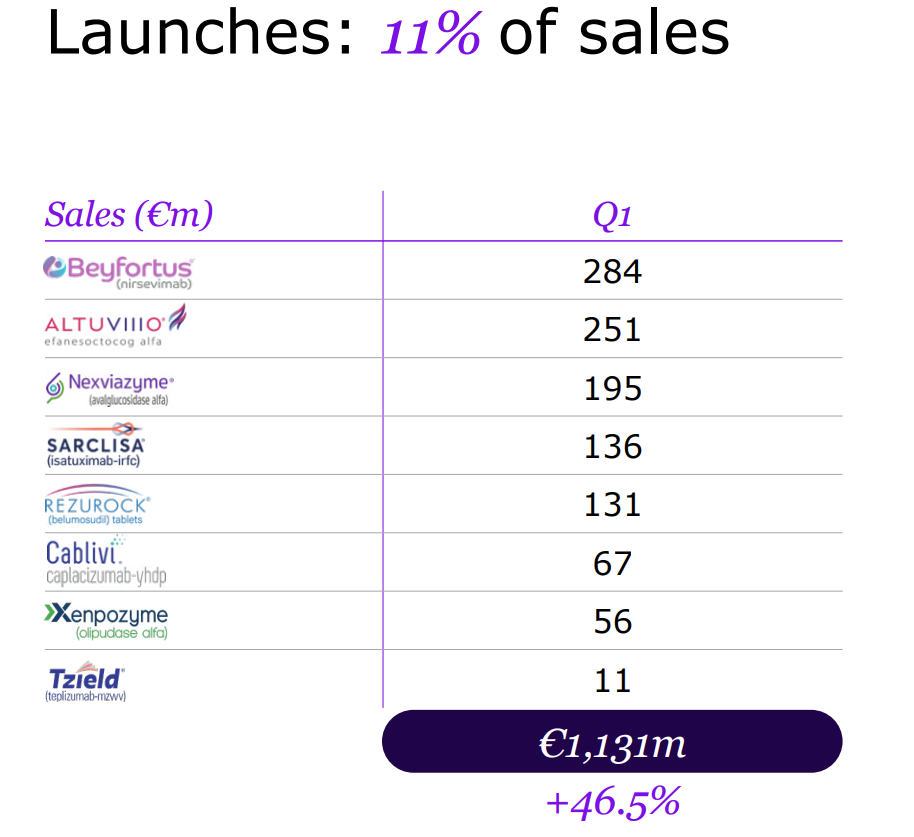

Lansările noi generând o creștere de 46,5%, reprezentând 11% din vânzări

sursa: prezentarea Sanofi

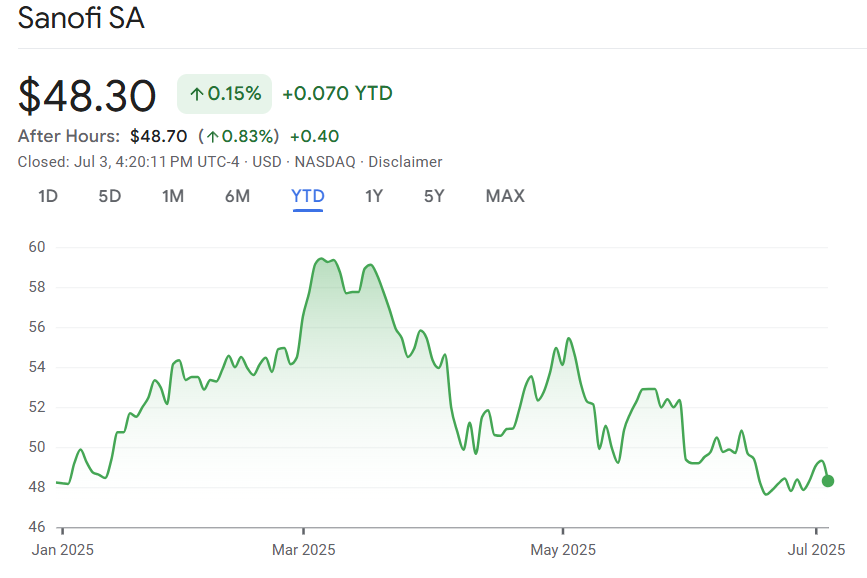

Iar răsplata? Acțiunile se târăsc la 48,3 USD, flirtând cu minimul pe 52 de săptămâni de 45,8 USD. Creșterea de la începutul anului de 0,15% pare mai degrabă o eroare de rotunjire decât o performanță bursieră.

sursa: google finance

Între timp, în laboratoarele Sanofi, se întâmplă lucruri fascinante. Riliprubart – un nume care sună ca o încantație din Harry Potter – a primit statutul de medicament orfan în Japonia pentru CIDP (polineuropatia demielinizantă inflamatorie cronică). Pentru cei care nu sunt familiarizați cu acest acronim medical, să traducem: este o afecțiune care afectează nervii și pentru care 30% dintre pacienți nu găsesc relief cu tratamentele existente.

Datele pe 76 de săptămâni din studiul de fază 2 arată rezultate promițătoare, iar două studii de fază 3 sunt în derulare. Pentru investitorii cu răbdare, aceasta ar putea fi povestea care schimbă totul. Pentru cei care vor rezultate imediate, să nu uitați că farmaceutica funcționează pe cicluri mai lungi decât memoria unui trader de crypto.

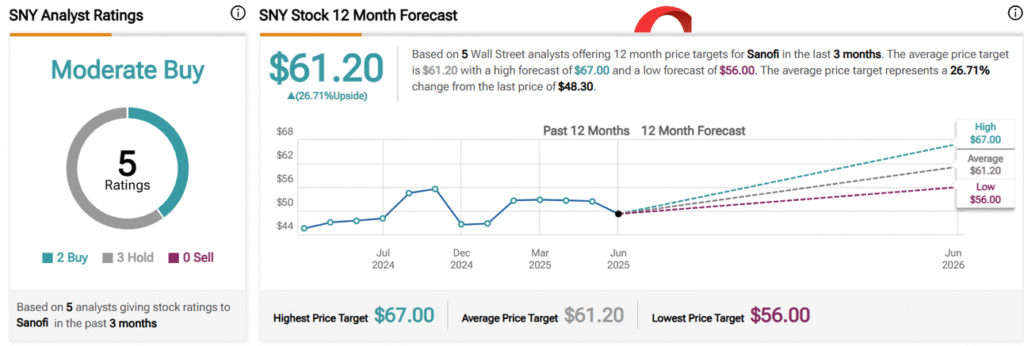

sursa: tipranks

Analiștii, în optimismul lor profesional, au stabilit o țintă medie de 61 USD pentru următoarele 12 luni – o creștere de 26% care pare aproape obscenă comparativ cu realitatea actuală. Întrebarea care se pune: sunt analiștii vizionari sau doar plictisiți de cifre mici?

Sanofi se află în acea zonă incorfortabilă dintre performanța solidă și recunoașterea pieței – ca un student excepțional care nu reușește să obțină atenția profesorilor. Pentru investitorii care cred în teza că piețele, în cele din urmă, recunosc valoarea fundamentală, Sanofi oferă o oportunitate tentantă.

Desigur, în lumea investițiilor, timpul este cel care tranșează între vizionarii care au avut dreptate și optimiștii care au avut ghinion. Deocamdată, Sanofi rămâne un paradox francez: solid ca un Roquefort bun, dar prețuit ca un vin de casă.

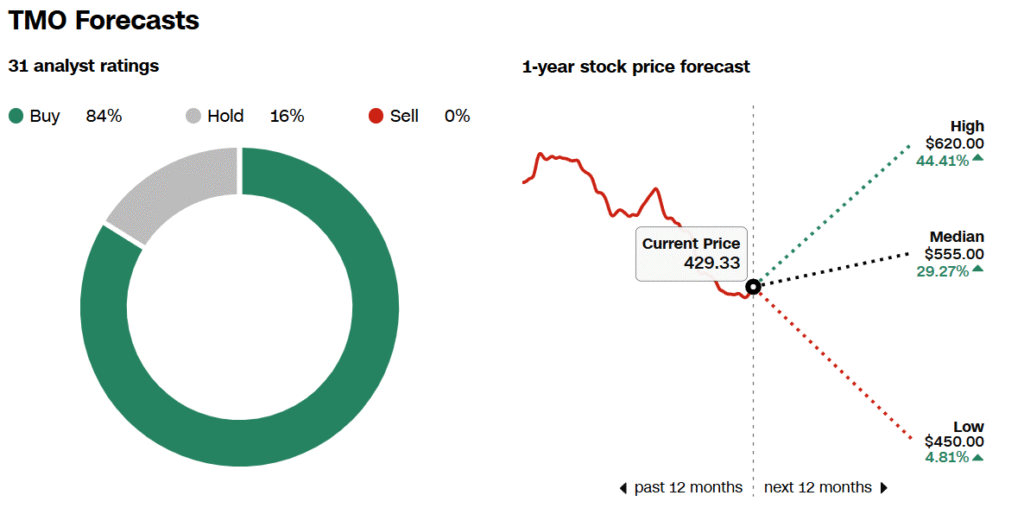

Thermo Fisher Scientific Inc. (NYSE:TMO)

Intervalul pe 52 de săptămâni: 385,46 USD – 627,88 USD

Creștere estimată de analiști: 28%

Thermo Fisher Scientific – numele care sună ca o fuziune între un termostat și un pescar german – ne oferă o lecție magistrală despre cum să fii lider mondial într-un domeniu esențial și să fii totuși tratat de piață ca un specimen de laborator nereușit.

Să disecăm acest paradox financiar: Thermo Fisher controlează patru segmente vitale ale economiei moderne – de la cercetarea biologică la diagnosticul molecular, de la instrumentele analitice la serviciile biofarmaceutice. Practic, dacă există o descoperire medicală în spatele căreia nu se află cumva și această companie, probabil că nu merită să-i acordăm atenție.

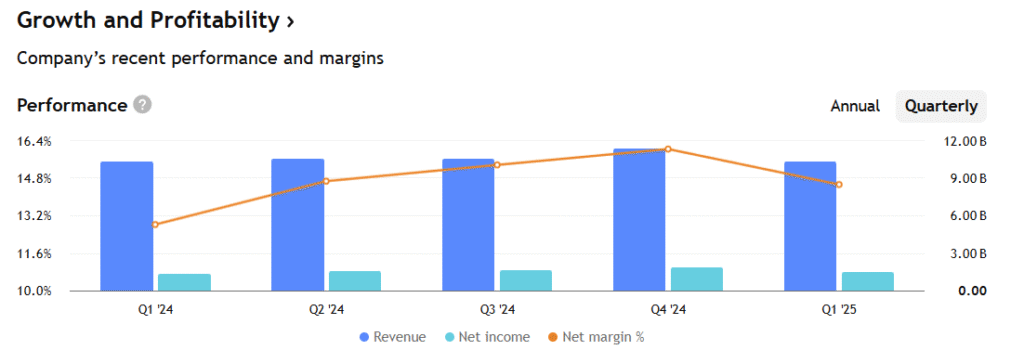

Rezultatele Q1 2025 par extrase dintr-un manual de „Cum să Fii Predictibil și Solid”:

Venituri de 10,36 miliarde USD (vs. 10,34 miliarde în Q1 2024)

EPS ajustat de 5,15 USD (vs. 5,11 USD anul trecut)

Marja operațională ajustată de 21,9% (vs. 22,0% anul anterior)

sursa: tradingview

Cifrele respiră stabilitate și control, nu spectacol. Iar răsplata? Acțiunile au căzut cu 17% de la începutul anului, flirtând la 429,33 USD cu minimul pe 52 de săptămâni de 385,46 USD.

sursa: google finance

În mijlocul acestei „tragedii” bursiere, management-ul demonstrează că știe să-și ajusteze strategiile. Achiziția Solventum Corp a fost retușată: au eliminat afacerea cu marjă redusă de filtrare a apei potabile, reducând prețul de la 4,1 la 4,0 miliarde USD.

Nu pare o economie spectaculoasă, dar în lumea corporațiilor, fiecare 100 de milioane de dolari contează – mai ales când vine vorba de EPS-ul final. Brandon Couillard de la Wells Fargo, care păstrează ratingul „Cumpărați” cu ținta de 570 USD, pare să înțeleagă această logică mai bine decât restul pieței.

sursa: CNN

Planurile companiei pentru viitor sună ca o promisiune făcută de un politician în campanie, doar că acestea vin dintr-un laborator, nu dintr-un birou cu perdele grele:

Creștere organică de 7-9%

Expansiune semnificativă a marjei operaționale

Creștere cu două cifre a profiturilor operaționale

Pentru investitorii care nu au nevoie de adrenalină zilnică, acest cocktail de predictibilitate și creștere gradual-ascendentă ar trebui să fie ca un calmant perfect.

Thermo Fisher se află în acea zonă incomodă unde excelența operațională întâlnește indiferența pieței. Compania face exact ce trebuie: inovează, optimizează, crește predictibil și servește industrii esențiale. Dar piața, în logica sa impenetrabilă, pare să fi decis că stabilitatea nu este suficient de atractivă.

Pentru investitorii value și orizontul lung, Thermo Fisher oferă o oportunitate de a cumpăra calitate la preț redus. Întrebarea care rămâne: cât de multă răbdare aveți pentru a aștepta ca piața să-și revină din letargia actuală?

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.