Tesla🚕: când visele electrice⚡ se ciocnesc de realitatea fiscală😈

Analiză – Tesla

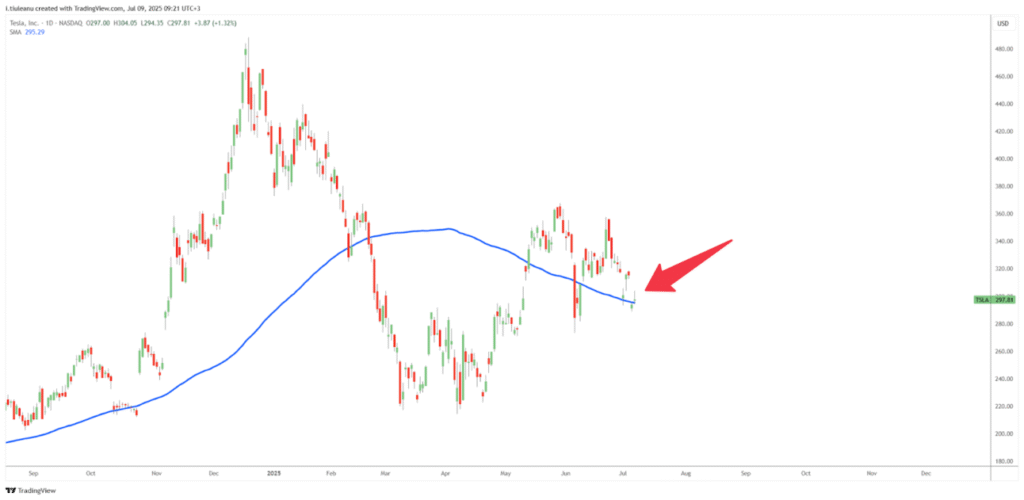

Spectacolul Tesla continuă să ne ofere lecții prețioase despre cum să transformi o companie de mașini electrice într-un exercițiu de volatilitate bursieră. După ce acțiunile au oscilat între 284 și 348 de dolari în iunie — pe fondul unei reconcilieri temporare între Elon Musk și Donald Trump, care au reușit să își ascundă antipatia reciprocă pentru câteva săptămâni — raliul s-a oprit politicos înaintea mediei mobile pe 100 de zile.

sursa: tradingview

Să recapitulăm cronologia acestui fenomen financiar: prima depășire a mediei mobile de 200 de zile s-a produs în februarie, exact când temerile legate de raportul din primul trimestru își făceau simțită prezența. Aceste temeri nu erau doar paranoie colectivă — s-au dovedit a fi profetic de reale. Tesla a livrat rezultate slabe și, judecând după tendințe, pare pregătită să repete performanța la sfârșitul celui de-al doilea trimestru.

sursa: tradingview

Luni, acțiunile au căzut cu 6,79% când Trump și Musk au reluat duetul lor public de antipatie.

sursa: google finance

Coincidența este aproape poetică: în aceeași zi, noul proiect de lege fiscal semnat de Trump pe 4 iulie elimină creditele fiscale pentru vehiculele electrice începând cu 30 septembrie. Pentru Tesla, acest lucru nu este doar o veste proastă — este o tragedie existențială, considerând că imperiul lui Musk a absorbit ajutoare și contracte guvernamentale în valoare de 38 de miliarde de dolari.

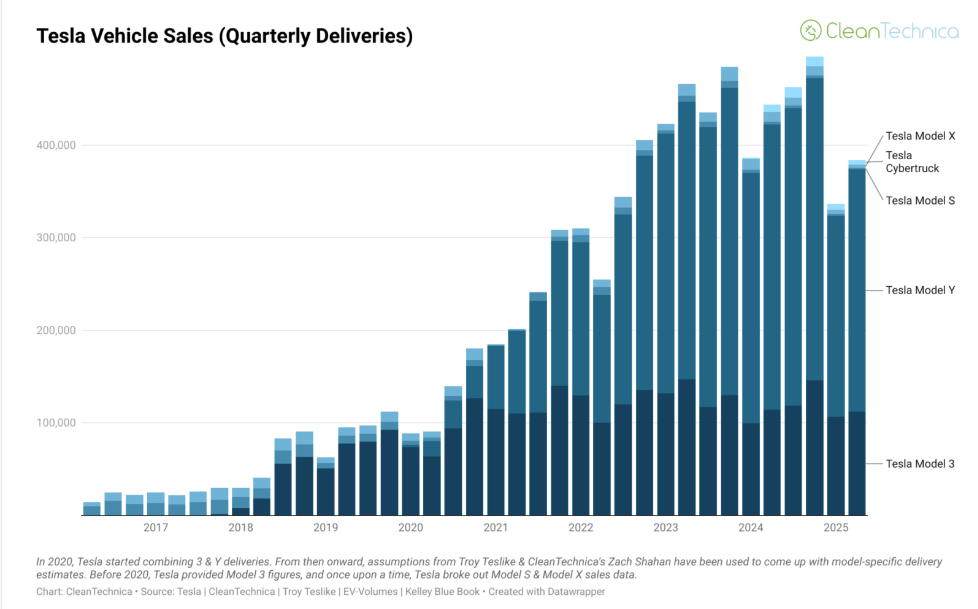

Chiar și prin prisma fundamentalelor, justificarea unei achiziții de acțiuni Tesla devine un exercițiu de creativitate financiară. Compania a anunțat livrarea a 384.122 de vehicule în al doilea trimestru — cu 13,5% mai puțin decât anul precedent.

Analistul JPMorgan Ryan Brinkman ne oferă o perspectivă sobră: prognozele consensuale pentru profitul pe acțiune Tesla în 2025, 2026 și 2027 au scăzut cu 77%, 70% și, respectiv, 71% față de octombrie 2022. Aceste cifre sugerează că optimismul inițial al analiștilor era, să zicem, exuberant.

Creditele fiscale pentru vehiculele electrice — acele subvenții care au transformat Tesla dintr-o pasiune costisitoare într-un business profitabil — reprezentau aproximativ 52% din profitul actual al companiei. Când guvernul îți retrage jumătate din profit printr-o singură semnătură, devine evident că modelul de business avea anumite… vulnerabilități structurale.

Când succesul unei companii depinde în proporție de 52% de generozitatea fiscală guvernamentală, întrebarea nu este dacă va suferi când această generozitate se termină, ci cât de dramatic va fi impactul.

Știri financiare – pe scurt

GE Vernova: când AI-ul îți plătește factura la curent

GE Vernova a crescut cu 2,6% până aproape de niveluri record de 530 USD, după ce UBS a decis că merită un „Cumpără” cu obiectiv la 614 dolari.

sursa: CNBC

Motivul? Cererea de energie electrică generată de IA și o creștere prevăzută a câștigurilor cu 70%. Aparent, roboții nu doar că ne vor lua locurile de muncă, dar vor și consuma atâta energie încât să facă din producătorii de electricitate noii eroi ai bursei.

IBM: noile servere Power11

IBM și-a lansat serverele Power11, menite să sprijine AI, cloudul hibrid și sarcinile critice din sectorul bancar, sănătate și retail. Vin cu securitate rezistentă la cuantică și AI pe cip — practic, totul ce ai nevoie ca să îți dai seama că trăiești în 2025. Vor fi disponibile în trimestrul al patrulea, dar acțiunile companiei nu au avut nicio reacție la știre.

sursa: google finance

Totuși, să nu ne grăbim să criticăm IBM-ul. Acțiunile au urcat cu 32% de la începutul anului, iar scăderea pieței din aprilie nu a avut un impact masiv asupra prețului — ceea ce sugerează o stabilitate și o constanță care, în lumea actuală a volatilității, par aproape exotice. Când toată lumea sare speriată la fiecare veste, IBM rămâne acolo ca un bunic care și-a văzut toate ciclurile și nu se mai impresionează ușor.

AppLovin: când analiștii aplaudă, iar piața preferă să ignore

AppLovin a primit o evaluare „Outperform” și un obiectiv de 430 de dolari de la Scotiabank, care a lăudat marjele EBITDA puternice și creșterea veniturilor. Prețul actual al acțiunilor este de 344 USD.

sursa: tradingview

Totuși, au remarcat că sentimentul din sectorul retail rămâne prudent — o formulare elegantă pentru a spune că oamenii se gândesc de două ori înainte să cheltuiască bani pe aplicații. Din nou, acțiunile companiei nu au reacționat la știre.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.