Alfabetul profiturilor💸: de la A(lphabet) la T(esla), testul marilor așteptări🤔

Retrospectiva săptămânii trecute

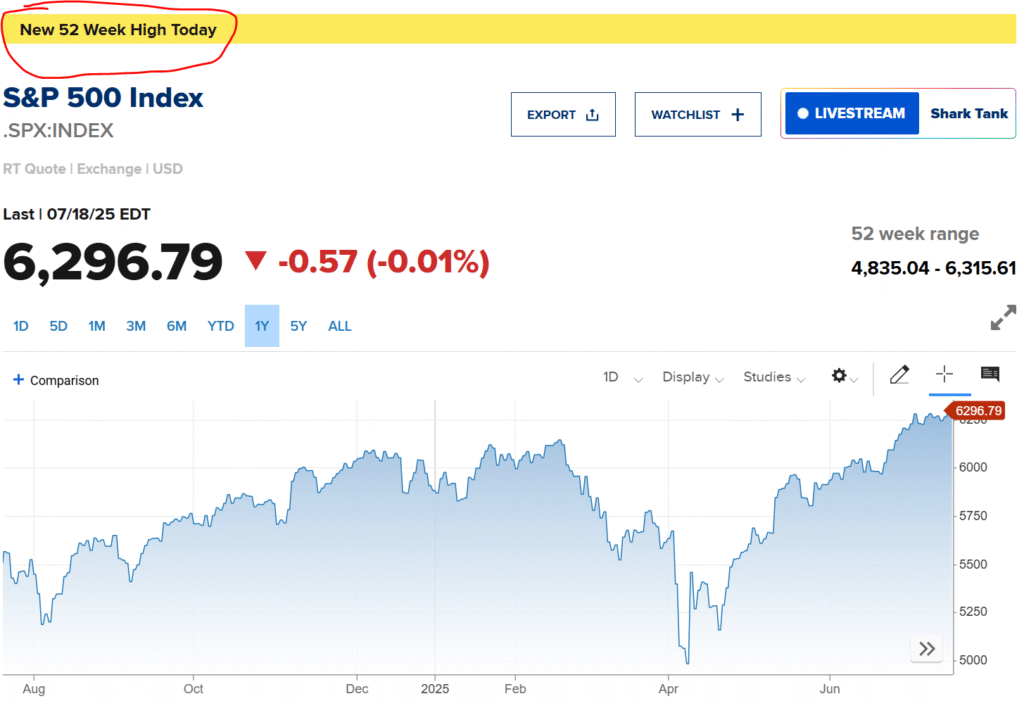

Săptămâna trecută pe Wall Street s-a desfășurat ca o partidă de poker în care toți jucătorii au încercat să-și ascundă cărțile, dar au uitat să-și mascheze și expresiile. S&P 500 și Nasdaq au atins din nou maxime istorice, comportându-se ca niște copii răsfățați care nu știu când să se oprească din crescut – o performanță care ar trebui să ne bucure, dacă nu ar fi atât de suspectă.

sursa: CNBC

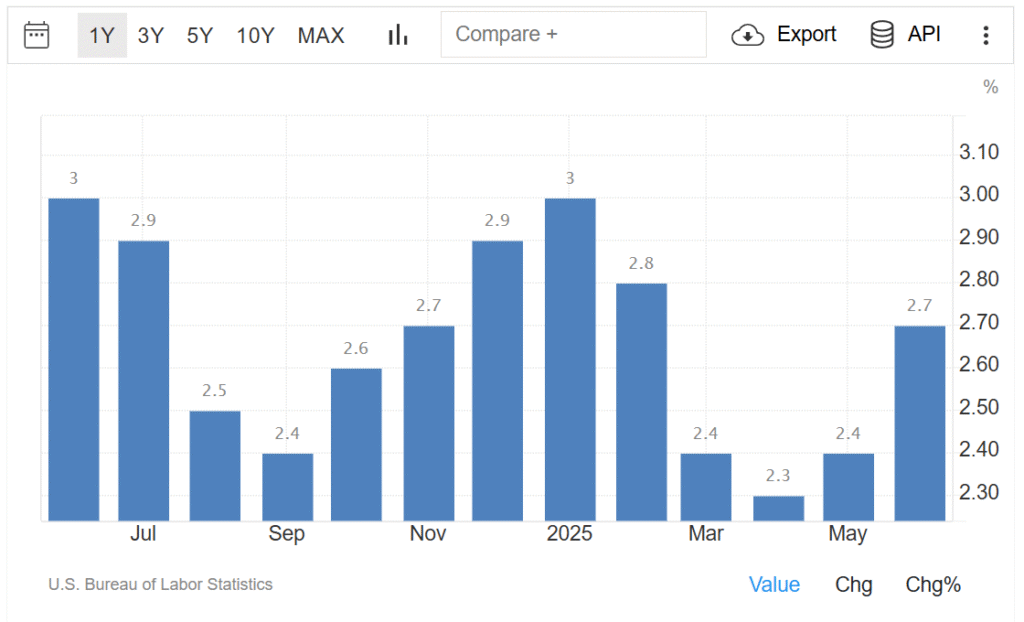

Indicatorii cheie ai inflației au venit mai blânzi decât se aștepta, oferind o pauză de respiro într-o economie care pare să se înțeleagă cu sine însăși doar pe jumătate. Datele slabe de inflație au fost primite ca o veste bună, ceea ce spune mult despre standardele noastre actuale – când lipsa problemelor devine singura veste bună pe care o mai primim.

sursa: tardingeconomics

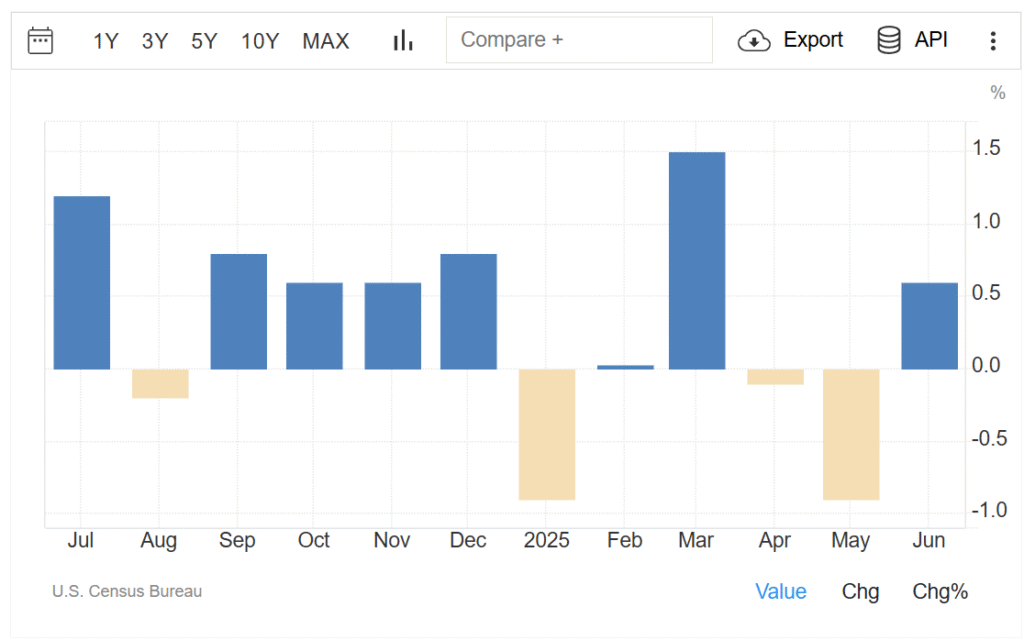

Vânzările cu amănuntul au depășit estimările, confirmând ceea ce Jamie Dimon și Brian Moynihan au numit economic „rezistent”.

sursa: tardingeconomics

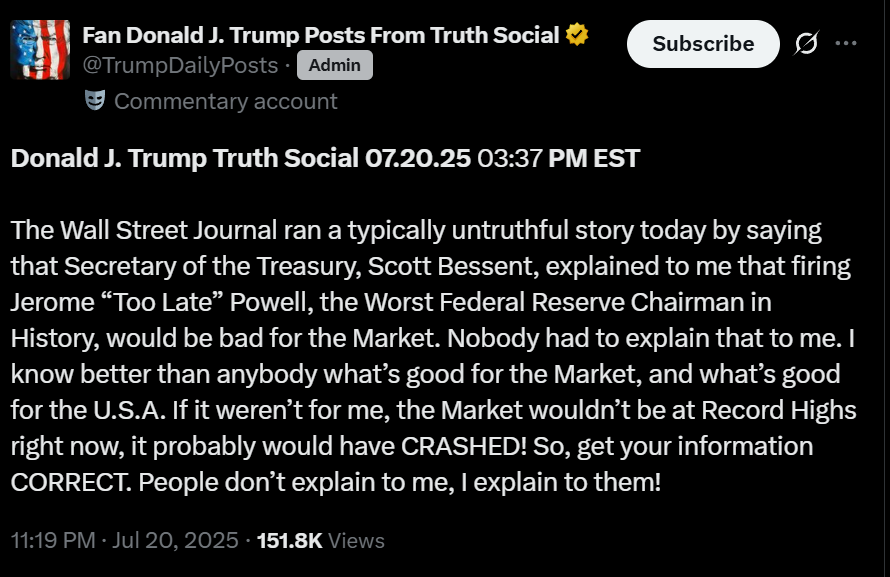

Drama săptămânii a fost provocată de zvonurile că Trump ar putea să-l demită pe Jerome Powell din fruntea Fed. Piețele au reacționat ca la un meci de tenis – priviri îngrijorate dintr-o parte în alta, până când Trump a declarat că este „foarte puțin probabil” să facă acest lucru.

sursa: x.com

Independența băncii centrale americane a devenit subiectul unei telenovele în care toți actorii știu scenariul, dar nimeni nu știe când se termină episodul curent. Fed-ul se preface că nu aude presiunile politice, în timp ce politicienii se prefac că nu încearcă să influențeze deciziile monetare. O independență care pare mai degrabă o dependență bine camuflată.

Trump a anunțat un tarif de 30% pentru mărfurile din UE și Mexic, apoi a revenit cu cereri pentru 15-20% pentru UE. Această schimbare de strategie în plină săptămână a fost primită de piețe ca o veste care nu știe să fie rea sau bună – rezultatul fiind o reacție moderată care ascunde o confuzie profundă.

sursa: financial times

Radiografia săptămânii:

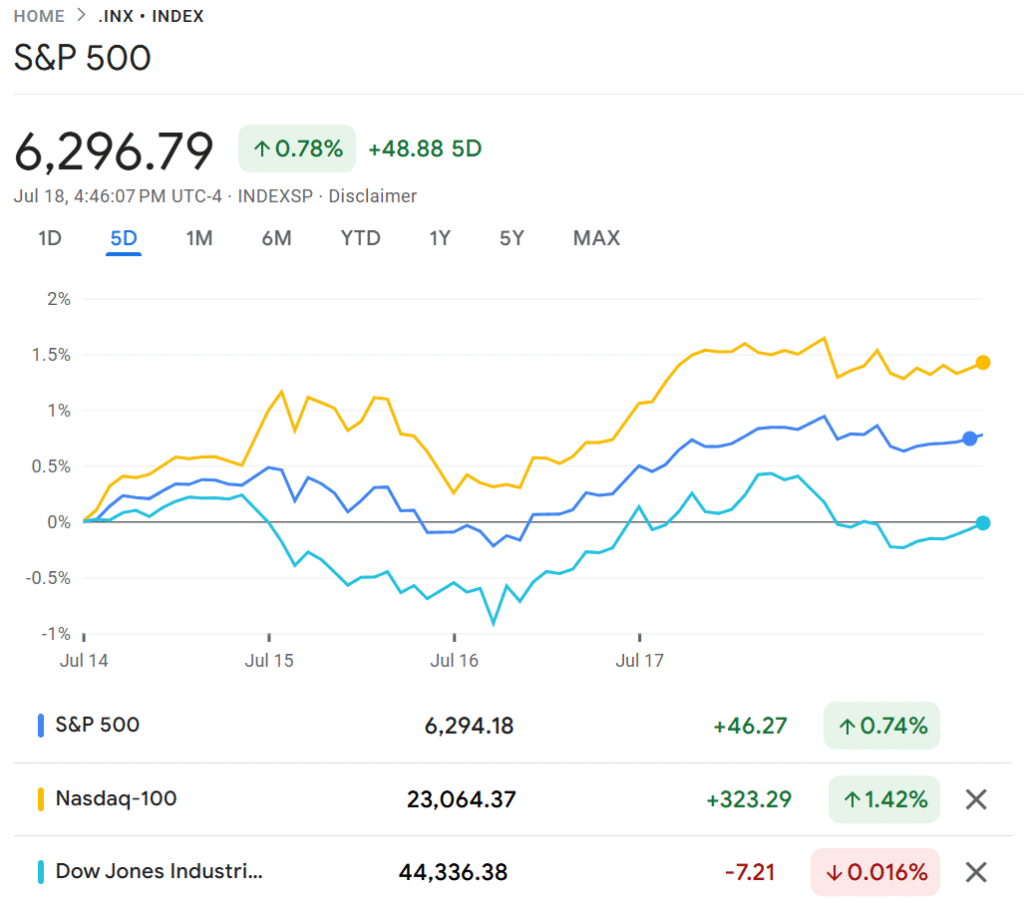

Indicii americani au avut o săptămână de nuanțe: S&P 500 a urcat cu 0,7%, în timp ce Nasdaq a urcat cu un plus de 1,4%. Dow Jones a avut o săptămână aproape plată, scăzând cu doar 0,1%. Indicele de volatilitate CBOE a rămas practic neschimbat la 16,41 – o liniște care ascunde tensiunea de sub suprafață.

sursa: google finance

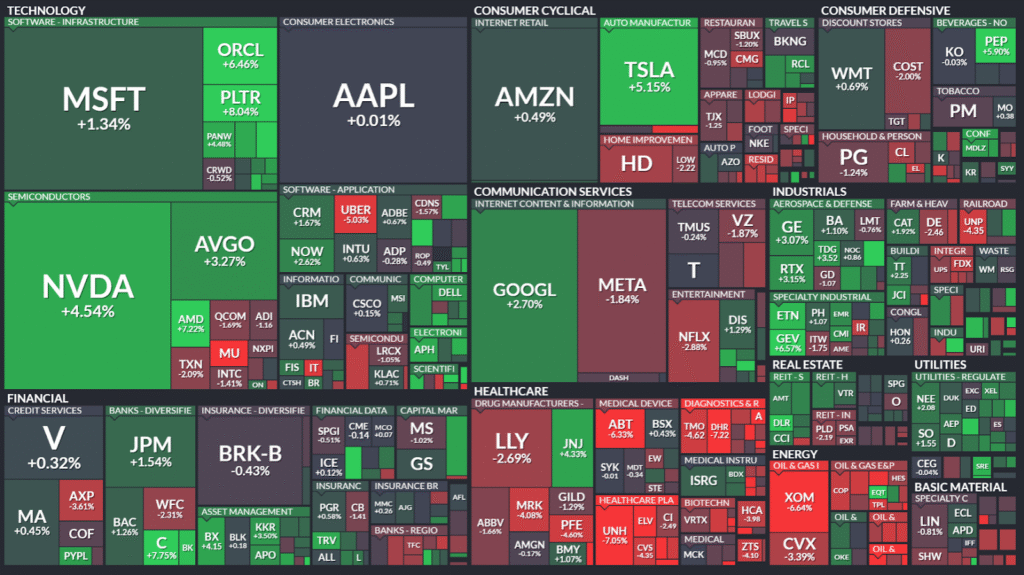

Sectoarele: Tehnologia informației a condus spectacolul cu +2,1%, urmată de Utilități cu +1,6% – o combinație ciudată între inovația digitală și infrastructura tradițională. Pe partea opusă, Energia a avut o săptămână de coșmar cu -3,9%, în timp ce Sănătatea a scăzut cu -2,6%, iar Materialele au pierdut 1,3%. Restul sectoarele au oscilat între performanțe modeste: Industria +0,8%, Finanțele +0,7%, Imobiliarele +0,6%, Bunurile de consum discreționare +0,5%, Telecomunicațiile +0,1%, iar Bunurile de consum de bază au rămas la paritatae.

sursa: finviz

Piețele internaționale au avut rezultate mixte: Hong Kong a urcat cu +2,8%, urmat de China cu +0,7% și Japonia cu +0,6%. Europa a fost mai rezervată: Londra +0,6%, Germania +0,1%, în timp ce Franța a scăzut ușor cu -0,1%.

Piața mărfurilor a fost un teatru al volatilității: Petrolul WTI a scăzut cu 1,6% la 67,34 USD/baril – o corecție care reflectă încă o dată fragilitatea acestui sector. Aurul și-a menținut aproape poziția, scăzând simbolic cu 0,2% la 3.358,3 USD/uncie.

Piața valutară a demonstrat din nou supremația dolarului: EUR/USD a scăzut cu 0,55%, GBP/USD cu 0,68%, în timp ce USD/JPY a crescut cu 0,96% – o mișcare care confirmă atracția către activele americane.

Această săptămână ne-a oferit o lecție subtilă despre cum funcționează piețele moderne: maxime istorice atinse pe fondul unor vești care nu sunt nici extraordinar de bune, nici dramatice. Pentru investitori, această săptămână oferă o paranteză de reflecție: câteodată piețele cresc nu pentru că totul merge perfect, ci pentru că nu merge catastrofal.

Uneori cea mai bună strategie de investiții este să înțelegi că piețele nu înțeleg întotdeauna ce fac – și să profiți de această confuzie organizată.

📅 Ce ne așteaptă săptămâna asta?

Săptămâna asta pe Wall Street promite să fie un spectacol. Sezonul de raportare pentru trimestrul doi va aduce pe masă sute de rapoarte financiare, în timp ce Jerome Powell va încerca să se descurce diplomatic între criticile lui Trump și așteptările pieței. O săptămână în care fiecare cuvânt va fi cântărit și fiecare cifră disecată.

Marți, președintele Fed va ține un discurs la o conferință pentru marile bănci din Washington D.C. – un moment care promite să fie la fel de delicat ca o operațiune pe cord deschis. Cu Trump care îl critică dur și mass-media care speculează despre o posibilă demitere, Powell se află în poziția incomfortabilă de a trebui să pară independent într-un moment în care independența sa este pusă sub semnul întrebării.

Declarațiile sale vor fi analizate cuvânt cu cuvânt de către investitori care caută indicii despre viitoarele decizii de politică monetară.

Piața de acțiuni

Miercurile sunt adesea decisive pe Wall Street, iar săptămâna aceasta nu va face excepție. Alphabet (GOOGL) și Tesla (TSLA) vor prezenta rezultatele financiare într-o zi care poate rescrie narativul pentru sectorul tehnologic.

Alphabet va trebui să demonstreze că investițiile masive în inteligența artificială încep să genereze profituri concrete, nu doar promisiuni. Tesla, pe de altă parte, se confruntă cu așteptări din ce în ce mai mari privind livrările de vehicule și marja de profit într-un mediu concurențial din ce în ce mai intens.

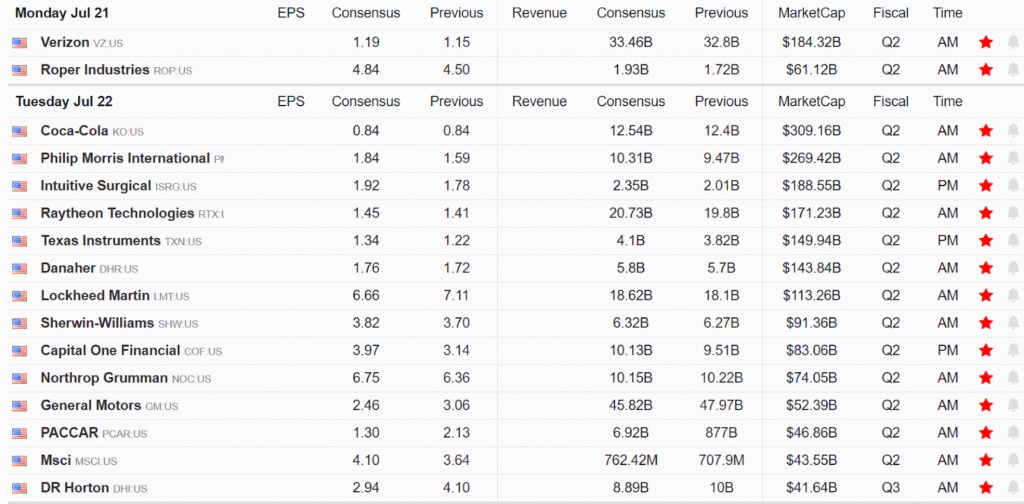

Calendarul complet

Luni, 21 iulie: Verizon (VZ) și Domino’s Pizza (DPZ) deschid săptămâna.

sursa: tardingeconomics

Marți, 22 iulie: Coca-Cola (KO) va arăta dacă brandurile clasice mai au putere de rezistență, în timp ce Philip Morris (PM), Lockheed Martin (LMT) și General Motors (GM) vor completa tabloul.

Miercuri, 23 iulie: Ziua marilor revelații cu Alphabet (GOOGL), Tesla (TSLA), IBM (IBM) și AT&T (T) – o concentrare de putere tehnologică care poate stabili tonul pentru restul sezonului.

Joi, 24 iulie: Blackstone (BX), Honeywell (HON), Intel (INTC) și Nasdaq (NDAQ) vor încheia partea intensă a săptămânii cu rezultate care pot influența percepția asupra sectorului financiar și tehnologic.

Vineri, 25 iulie: Phillips 66 (PSX) și Centene (CNC) vor încheia săptămâna cu perspective asupra energiei și sănătății.

Această săptămână va fi un test al capacității companiilor de a-și depăși propriile așteptări într-un mediu economic mixt. Profiturile corporative, orientarea pentru trimestrul următor și comentariile managementului asupra perspectivelor pe termen mediu vor fi mai importante decât cifrele pure.

Pentru investitori, săptămâna asta oferă oportunitatea de a evalua dacă creșterile recente sunt susținute de fundamente solide sau de optimism de moment.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.