Când cafeaua☕ se amestecă cu 💲dolarii: Dr Pepper🧃 își reconstituie identitatea la 18 miliarde

Știri financiare/analiză: achiziții și fuziuni

Keurig Dr Pepper tocmai a demonstrat că în lumea corporatistă, divorțul și căsătoria pot merge mână în mână – literalmente. Compania a anunțat că va achiziționa grupul olandez JDE Peet’s pentru 18 miliarde de dolari, doar ca să își împartă apoi operațiunile în două entități separate. Reacția pieței? O scădere promptă de 11% a acțiunilor KDP.

sursa: google finance

Dacă acest plan de separare vă amintește de ceva, este pentru că el anulează fuziunea care i-a adus împreună pe Keurig și Dr Pepper Snapple în 2018.

Să recapitulăm această telenovelă corporatistă: în 2018, Keurig și Dr Pepper s-au căsătorit și au devenit a treia cea mai mare companie de băuturi din America.

sursa: Keuring

Acum, după ce au realizat că segmentul de cafea le scârțâie (vânzările au scăzut cu 0,2% în Q2), au decis să adopte un copil olandez – JDE Peet’s – ca apoi să divorțeze și să împartă custodia.

Planul este atât de simplu încât pare complex: KDP va plăti 31,85 euro pe acțiune pentru JDE Peet’s (o primă de 33% față de prețul mediu pe 90 de zile – olandezii nu s-au lăsat ieftin), iar apoi își va separa operațiunile în două companii cotate separat. Una va rămâne cu băuturile clasice americane (Dr Pepper, 7Up, Snapple), cealaltă va deveni un gigant al cafelei cu venituri estimate la 16 miliarde de dolari anual.

sursa: JDE

Pentru a pune lucrurile în perspectivă: înainte de această operațiune, KDP avea vânzări anuale de aproximativ 11 miliarde de dolari. Noua entitate de cafea va fi deci mai mare decât compania actuală întreagă, iar entitatea de băuturi va rămâne cu restul veniturilor existente minus segmentul de cafea care genera 900 milioane în Q2.

Pentru investitorii JDE Peet’s, tranzacția e mai dulce decât o cafea cu trei lingurite de zahăr – acțiunile au sărit cu 18% la Amsterdam, iar aceștia primesc și dividende de 0,36 euro pe acțiune ca bonus de despărțire. Practic, olandezii au câștigat la loterie fără să cumpere bilet.

sursa: google finance

Managementul promite economii de 400 de milioane de dolari în trei ani – sumă care sună impresionant până când o raportezi la costul achiziției de 18 miliarde. Să facem calculele: dacă economiile se materializează conform planului, compania va recupera aproximativ 6,6% din investiție prin eficiențe. Restul de 93,4% trebuie să vină din creșterea organică și capturarea de cotă de piață – un pariu pe care nu toată lumea l-ar face cu banii proprii.

Cel mai mare “câștigător” psihologic al acestei mișcări este Nestle, care acum poate să-și facă griji în mai multe limbi. Noul gigant al cafelei va combina puterea de distribuție americană a Keurig cu portofoliul premium european al JDE Peet’s, creând un competitor care nu se va mulțumi cu firimiturile de pe masa elvețienilor.

Acțiunile Nestlé au scăzut ieri cu 1,69%.

sursa: google finance

Pentru Starbucks, situația e mai puțin dramatică – ei contrôlează experiența completă a consumului de cafea, de la atmosfera din cafenele până la aplicația mobilă. Dar în segmentul cafelei de casă, competiția tocmai a devenit mai nesimțită.

Pentru deținătorii de KDP, scăderea de 11% nu e neapărat motivul să vă beți cafeaua cu lacrimi. Piața reacționează alergic la orice achiziție mare, mai ales când aceasta vine la pachet cu o restructurare. Istoricul arată că, dacă sinergiile funcționează și noile entități își găsesc ritmul, acțiunile pot recupera și chiar depăși pierderile inițiale.

Totuși, să nu ne facem iluzii – următoarele 12-18 luni vor fi mai volatilitate, pe măsură ce piața va încerca să priceapă dacă această dublă operațiune (achiziție + divorț) e genialitate strategică sau complicație inutilă.

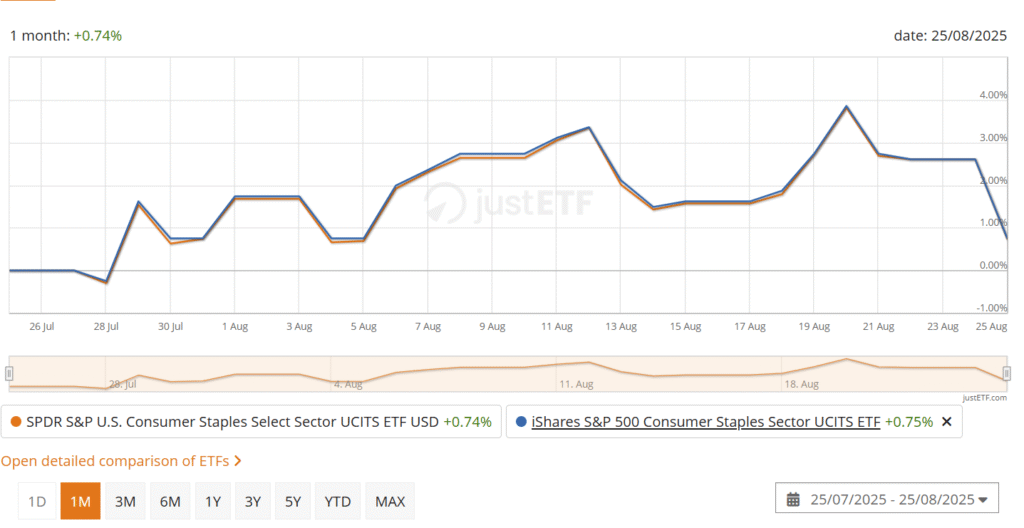

Fondurile tranzacționate la bursă din sectorul bunurilor de consum ca SPDR S&P U.S. Consumer Staples sau iShares S&P 500 Consumer Staples vor resimți volatilitatea pe termen scurt.

sursa: justetf

Deși KDP nu are o pondere majoră în aceste fonduri, scăderea de 11% generează unde care se propagă în tot sectorul.

Pentru deținătorii JDE Peet’s, tranzacția este extrem de favorabilă. Prețul de achiziție de 31,85 euro, plus dividendele de 0,36 euro, reprezintă o primă substanțială. Puteți vinde acțiunile pentru a vă maximiza profitul și a vă elibera capitalul.

KDP tocmai a demonstrat că în business, ca în viață, uneori trebuie să faci un pas înapoi ca să faci doi pași înainte. Rămâne de văzut dacă această cafea corporatistă va fi tare sau doar amară.

Pentru acum, investitorii au de ales: fie beau cafeaua și așteaptă să vadă dacă paharul e pe jumătate plin, fie o varsă și caută alte băuturi pe piață.

Știri financiare – pe scurt

Roblox: când siguranța devine strategie de investiții

Wedbush tocmai a ridicat prețul țintă pentru Roblox la 165 de dolari (de la actualul 124,81 USD), motivând decizia prin „răspunsul rapid, decisiv și ferm al conducerii în ceea ce privește siguranța copiilor”. Traducere: compania a reușit să convingă analiștii că a rezolvat problema care îi ținea trează noaptea pe părinți.

sursa: google finance

Acțiunile au crescut cu 6% după acest anunț. Firma mai menționează îmbunătățiri în impulsul jocurilor de succes, stimulente pentru dezvoltatori și „descoperiri bazate pe inteligența artificială”.

Realitatea: Roblox rămâne o platformă cu potențial uriaș și riscuri la fel de mari. Prețul țintă de 165 USD implică o creștere de 32% – o mizare considerabilă pe capacitatea companiei de a monetiza mai eficient user base-ul său de copii și adolescenți. Citește mai mult

PDD Holdings: când China încă mai poate pozitiv

PDD Holdings (compania din spatele Pinduoduo și Temu) a crescut cu aproape 5% ieri după raportarea unor rezultate Q2 care au depășit așteptările. Venituri de 14,51 miliarde USD (vs. estimări de 14,35 miliarde) și o creștere de 7% year-over-year – cifre care în contextul economic chinezesc actual sună aproape miraculos.

sursa: google finance

Cererea constantă atât în China cât și pe piețele internaționale sugerează că modelul de business al PDD rezistă presiunilor economice globale. Pentru o companie care a avut parte de scepticism constant din partea investitorilor occidentali, aceste rezultate vin ca o confirmare că strategia de expansiune agresivă pe piețele internaționale prin Temu funcționează. Citește mai mult

Intel: când guvernul devine investitor și totul se complică

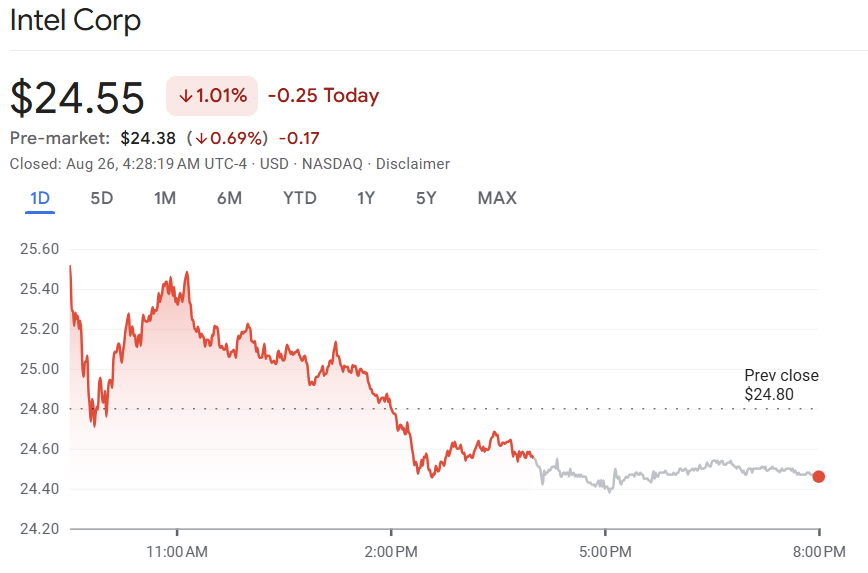

Intel a depus o actualizare la SEC care sună mai degrabă ca un disclaimer de risc decât ca un anunț corporatist obișnuit. Compania avertizează asupra „întârzierilor, riscurilor juridice și consecințelor geopolitice” legate de participația guvernului american în companie.

Kevin Hassett o numește „fond suveran de investiții”, Trump afirmă că SUA nu a plătit „nimic” pentru tranzacția de 11 miliarde – iar acțiunile Intel au scăzut cu 1%.

sursa: google finance

O reacție surprinzător de calmă pentru o situație care pare să fie din ce în ce mai confuză.

Printre riscurile menționate: întârzieri în primirea fondurilor, complexitate juridică, imprevizibilitate politică și „consecințe asupra pieței”. Traducere: nimeni nu știe exact cum va funcționa acest parteneriat și ce înseamnă pentru acționarii privați.

Implicațiile: Intel se află într-o poziție fără precedent – o companie americană iconică care devine parțial proprietatea guvernului federal. Această hibridizare ridică întrebări fundamentale despre guvernanța corporatistă și despre cum se vor lua deciziile strategice în viitor. Citește mai mult

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.