Când broasca🐢 țestoasă depășește iepurele🐇: Toyota învinge Tesla la propriul joc🎲 (nu nu … nu am uitat de Nvidia😂)

Raportări financiare: Nvidia

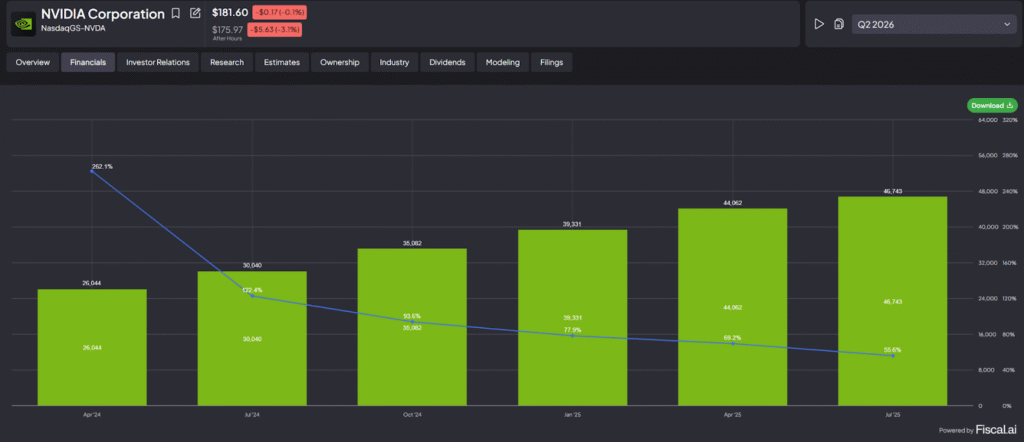

Nvidia a publicat rezultatele pentru Q2, iar reacția pieței a fost predictibilă – acțiunile au scăzut 3% după închidere.

sursa: google finance

Pentru o companie care ne-a obișnuit să zboare mai sus decât așteptările, să ajungi doar „conform estimărilor” e ca și cum Usain Bolt ar termina pe locul trei la olimpiadă. Tehnic, e tot o performanță, dar ceva nu se leagă.

Să desfășurăm numerele: 46,75 miliarde dolari venituri (+57% față de anul trecut) și un EPS de 1,05 dolari. Sună impresionant? Ar trebui. Dar în universul Nvidia, unde investitorii s-au obișnuit cu creșteri de peste 100%, o creștere de „doar” 57% pare aproape… modestă.

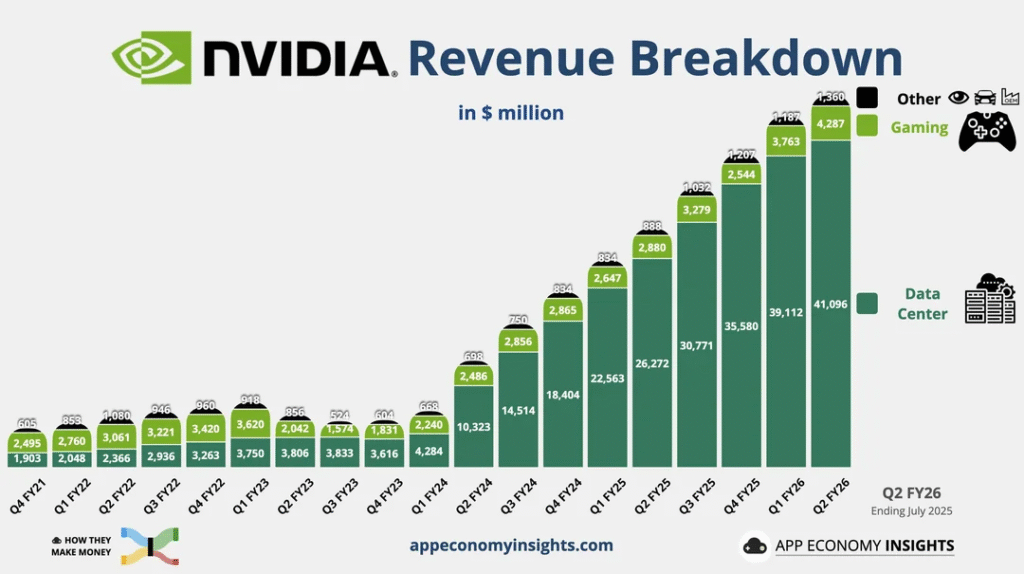

sursa: fiscal.ai

Centrul tensiunii: segmentul datacenter. Cu venituri de 41,1 miliarde dolari, compania a ratat cu o virgulă estimările de 41,3 miliarde. Diferența? Microscopică în valoare absolută, dar în lumea bursieră, aceste nuanțe contează ca fiecare gram într-o balanță de aur.

sursa: google

China: terra Incognita a profiturilor

Aici devine interesant. Nvidia nu a generat niciun venit din vânzările H20 în China în Q2, deși a primit autorizația în august – practic, prea târziu pentru a conta. CFO-ul a fost clar: previziunile pentru Q3 nu includ vânzările din China. E ca și cum ai plănui o vacanță fără să știi dacă îți aprobă concediul.

Jensen Huang vorbește despre o oportunitate de 50 de miliarde dolari în China. Frumos pe hârtie, dar cu tensiunile geopolitice actuale, e ca și cum ai conta pe vremea bună pentru un picnic în toiul furtunii. Recentul acord Trump-Huang permite vânzările cu o taxă de 15% – nu tocmai o invitație caldă, ci mai degrabă un bilet de intrare scump la un concert despre care nu știi sigur dacă va avea loc.

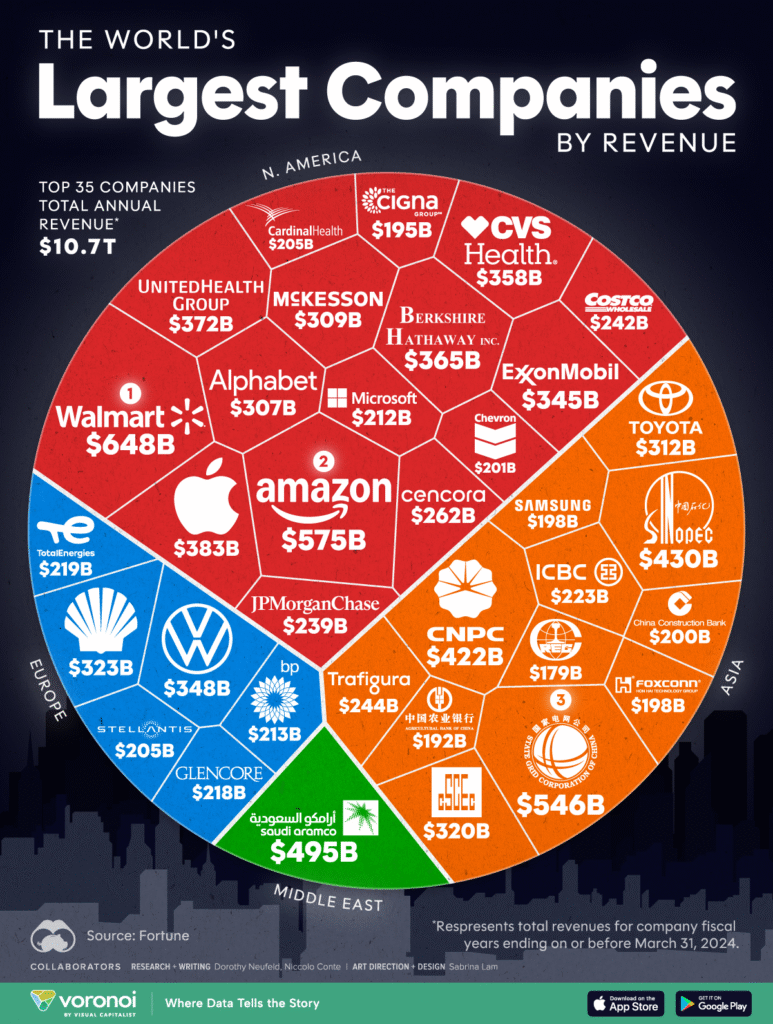

Paradoxul Nvidia: cea mai apreciată companie publică cu venituri care nu o plasează nici măcar în top 10 al companiilor tranzacționate. Capitalizarea bursieră reflectă așteptări astronomice, nu realități actuale.

sursa: visual capitalist

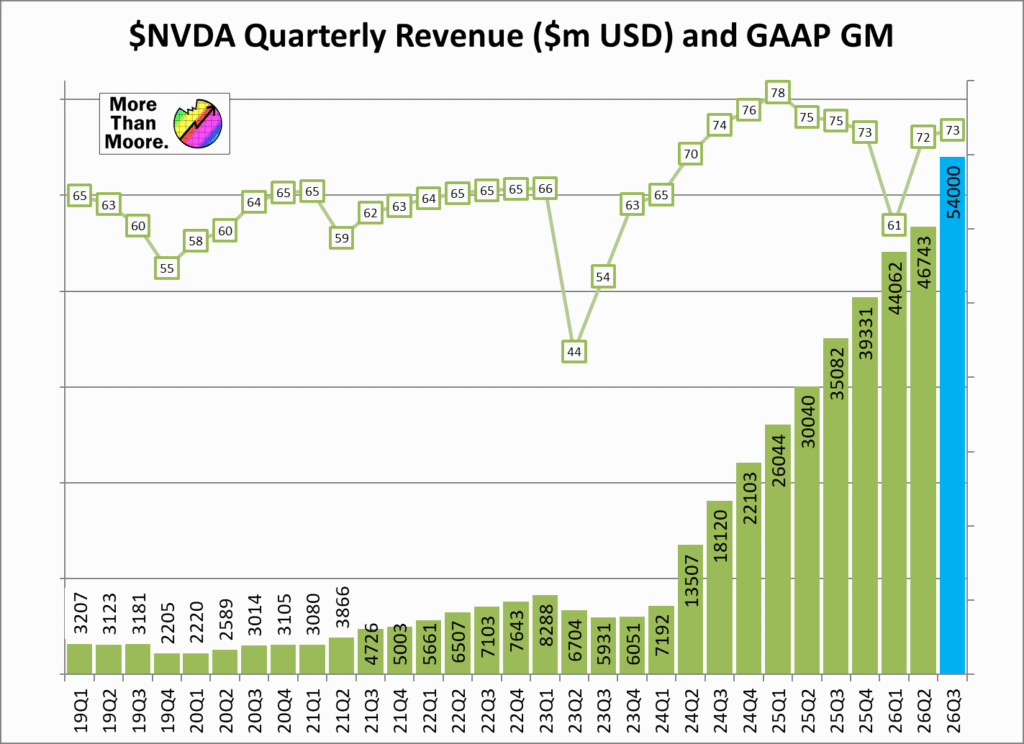

Marja brută de 72,3% rămâne impresionantă – companiile obișnuite și-ar dori astfel de marje în visele lor cele mai îndrăznețe. Dar pentru Nvidia, chiar și performanțele excepționale sunt judecate prin prisma standardelor pe care ea însăși le-a creat.

sursa: fiscal.ai

Răscumpărarea de 60 miliarde dolari e un semnal de încredere, iar dividendul de 0,01 dolari pe acțiune… să nu ne îmbătăm cu apa rece. E suficient pentru jumătate de Skittles, nu pentru o strategie de venit. E gestul simbolic al unei companii care știe că investitorii săi nu sunt acolo pentru dividende, ci pentru aprecierea capitalului.

Previziunea pentru Q3 – 54 miliarde dolari – indică o creștere în continuă decelerare. Nu e o problemă în sine, dar pentru o companie evaluată pe baza unei creșteri exponențiale, fiecare semn de normalizare e interpretat ca o fisură în armură.

sursa: google

Scăderea de 3% după închidere nu e apocalipsa, ci o reamintire că nici măcar giganții nu sunt imuni la gravitate. Nvidia rămâne o companie formidabilă cu o poziție dominantă, dar evaluarea sa ridicată o face vulnerabilă la fiecare tremur de pe piață.

Pentru investitorii care țin acțiuni: nu e momentul panicii, ci al realismului. Pentru cei care contemplă intrarea: amintiți-vă că prețurile mari vin cu riscuri pe măsură. În investiții, ca în viață, nu există prânzuri gratuite – doar unele mai scumpe decât altele.

China rămâne marea necunoscută, iar hype-ul AI, deși justificat, nu poate susține la infinit evaluări stratosferice fără rezultate pe măsură. Nvidia ne-a învățat că și giganții pot avea zile obișnuite. Întrebarea e dacă investitorii sunt pregătiți să accepte această normalitate.

Analiză: piața auto – Toyota, BYD, Tesla

Dacă Nvidia ne-a arătat cum arată o zi obișnuită pentru un gigant tech, piața auto ne oferă o lecție și mai interesantă despre cum se schimbă ierarhiile în industrii mature.

Iulie ne-a adus o lecție de umilință din piața auto: uneori, consistența bate spectaculozitatea. În timp ce Tesla se împotmolește în propriile controverse și cifre în scădere, Toyota avansează metodic, ca un metronom japonez care nu-și ratează niciodată ritmul.

Să analizăm cifrele care spun povestea: Toyota a livrat 899.449 de vehicule în iulie (creștere de 4,8%), marcând a șaptea lună consecutivă de creștere.

sursa: reuters

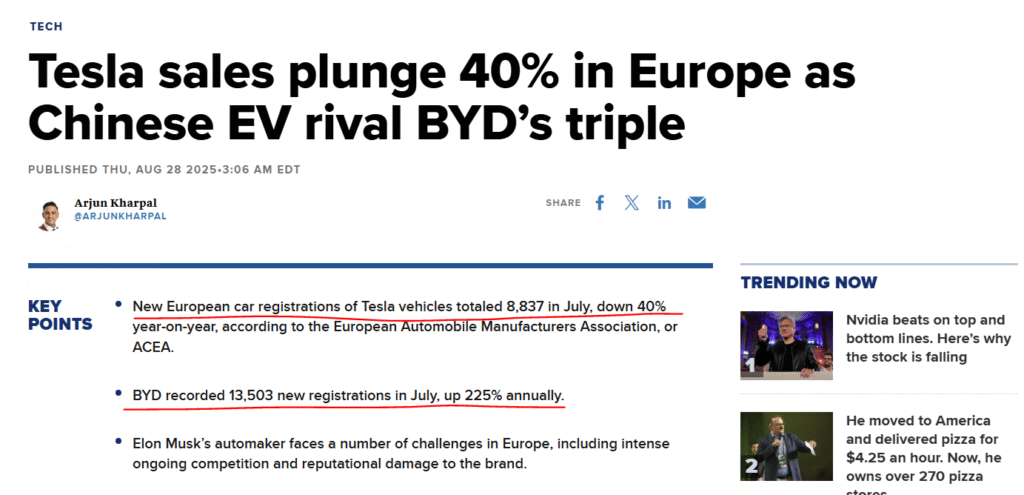

Tesla, pe de altă parte, a înregistrat în Europa o scădere de 40,2%, ajungând la doar 8.837 de unități. E ca și cum ai compara un maraton cu o cursă de sprint – unul se epuizează repede, celălalt își menține ritmul până la final.

sursa: CNBC

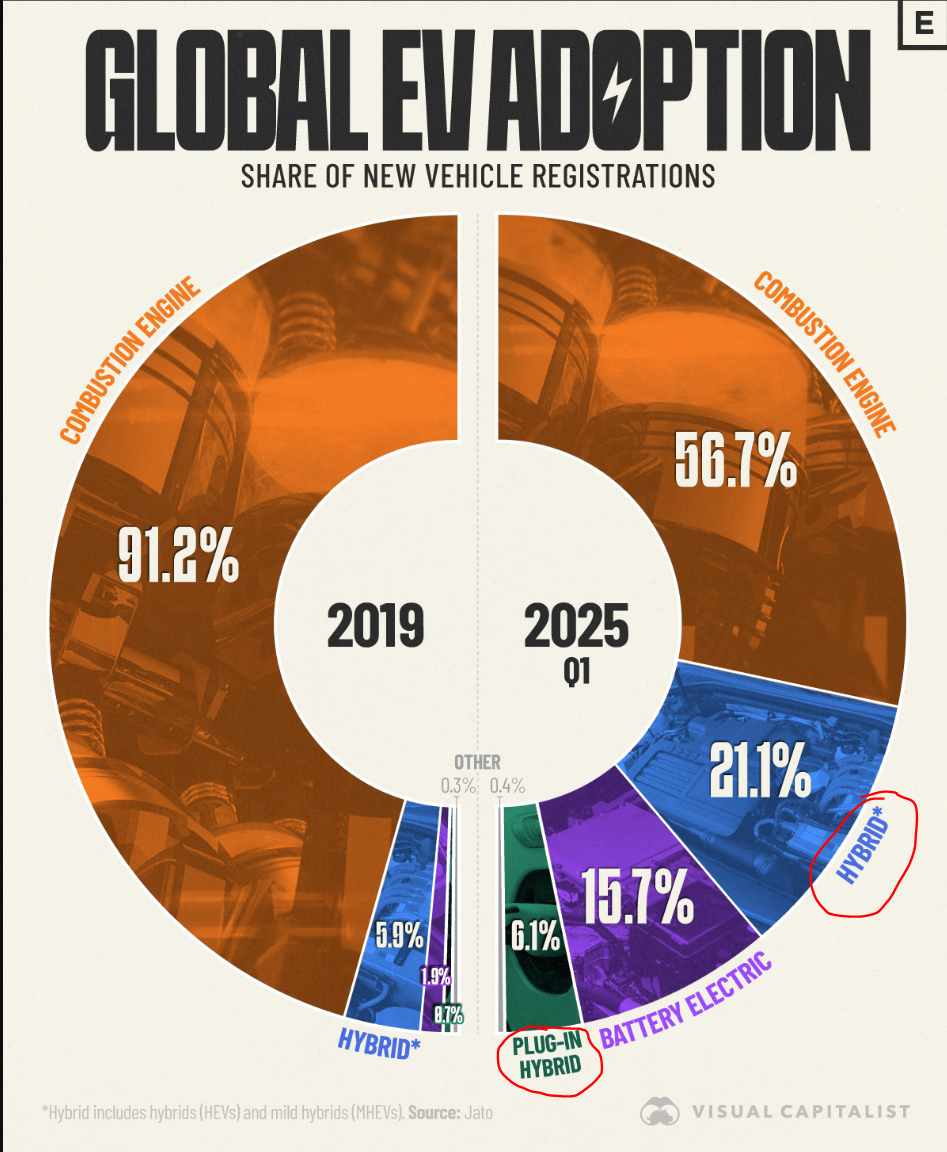

Toyota a pariat pe hibride când toată lumea țipa despre revoluția electrică pură. Acum, când praful s-a mai așezat, strategia lor pare mai degrabă vizionară decât conservatoare.

sursa: visual capitalist

Cu 327.000 de vehicule electrificate vândute în iulie – peste o treime din totalul global – japonezii demonstrează că poți fi verde și profitabil simultan.

Hibridele sunt acel tip de compromis inteligent care funcționează în lumea reală: nu ai nevoie de infrastructură de încărcare, nu te îngrijorezi de autonomie, dar tot contribui la reducerea emisiilor. E ca și cum ai avea toate beneficiile unei relații serioase fără dramele care vin la pachet.

Cota de piață Tesla în Europa a scăzut de la 1,4% la 0,8%. Pentru o companie care și-a construit întreaga identitate pe statutul de pionier, să fii depășit de BYD (1,2% cotă de piață) e mai mult decât o lovitură în cifre – e o realitate care doare.

Vânzările Tesla din ianuarie-iulie au scăzut cu 33,6% față de aceeași perioadă din anul trecut.

sursa: google

Asta în timp ce piața vehiculelor electrice din Europa a crescut cu 33,6%. E ca și cum ai pierde greutatea în timp ce toți ceilalți se îngrașă la aceeași masă.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.