Top-ul săptămânii: cum să faci MILIARDE💰 vânzând AER?

Top-ul săptămânii

Știu ce gândești: „Iar un top despre acțiuni care promite aurul și argintul?” Ei bine, relaxează-te. Nu o să-ți spun că vei deveni milionar până mâine dimineață sau că ai descoperit „secretul pe care Wall Street nu vrea să-l știi”.

În schimb, ce-ar fi să vorbim despre trei companii britanice care, spre deosebire de vremea din Londra, sunt destul de previzibile? Companii care nu fac spectacol pe TikTok, nu promit să revoluționeze lumea cu AI și nici nu au CEO-uri care postează meme-uri la 3 dimineața. Sunt doar… solide. Plictisitor de solide, dacă vrei.

Astăzi îți prezint trei „gentlemeni” ai bursei – companii care poate nu-ți vor face inima să bată mai tare, dar care s-ar putea să-ți facă portofoliul să „respire” mai ușor pe termen lung. Vorbim despre investiții inteligente, nu despre miracole.

⚠️ AVERTISMENT DE RISC: Da, poți să pierzi bani. Serios. Bursa nu e loterie, dar nici bancă nu e. Dacă te aștepți la garanții, mai bine cumpără bonuri de tezaur și lasă speculațiile pentru altcineva. Acest material e pentru educația ta financiară, nu pentru a-mi asuma eu responsabilitatea deciziilor tale investiționale. Gândește cu capul tău, consultă un specialist dacă e nevoie, și nu investi banii de chirie.

Acum că am rezolvat și aspectele legale cu un strop de realitate, să mergem la subiect. Prima noastră companie este una despre care probabil n-ai auzit niciodată, deși folosești produsele ei în fiecare zi.

Să-i spunem „furnizorul invizibil al economiei mondiale”…

Linde plc (LIN)

Linde plc (NYSE:LIN) este cam ceea ce ai obține dacă ai combina plictiseala unei companii de utilități cu profitabilitatea unui cartel al dr***or – dar legal și cu mult mai puțin dramatism. Aceștia sunt tipii care se ocupă cu gazele industriale: oxigen, azot, argon pentru procesele de bază, plus hidrogen, heliu și CO2 pentru treburile mai complicate.

Gândește-te așa: fără Linde și tovarășii lor din oligopol, spitalele ar fi rămas fără oxigen, fabricile de băuturi fără CO2 pentru bule, industria alimentară fără azot pentru ambalare, iar rafinăriile fără gazele necesare proceselor chimice. E ca și cum ar controla ceva… esențial? Ciudat concept în 2025, nu?

Linde semnează contracte de 10-20 de ani de tipul „take-or-pay”. Adică: „Dragă cliente, vei plăti gazul nostru indiferent dacă îl folosești sau nu. Mulțumim frumos.”

E ca și cum ai avea un abonament la sală pe care nu poți să-l anulezi… niciodată. Fluxul de numerar previzibil, stabilitatea financiară și somn liniștit pentru acționari – o combinație de vis pentru investițiile inteligente.

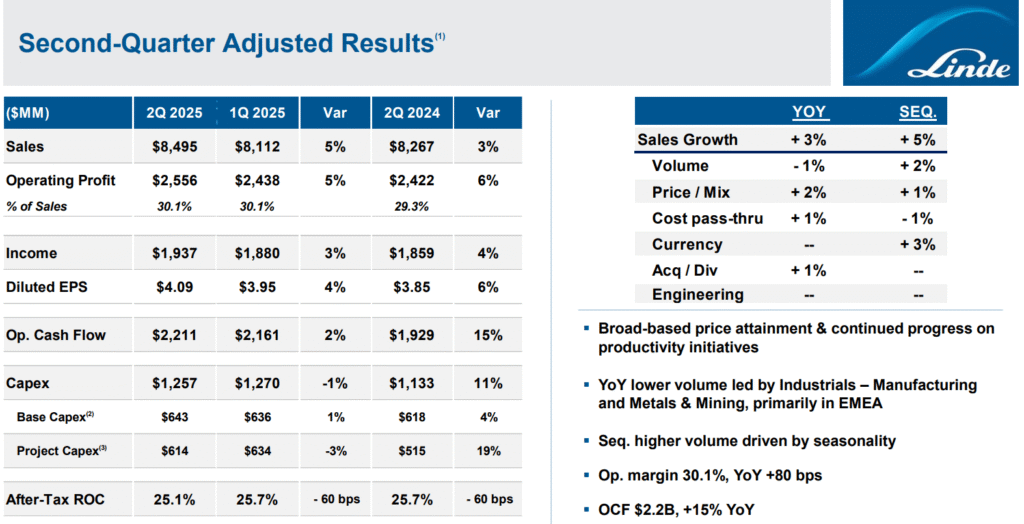

În Q2 2025, Linde a livrat ceea ce poți numi „performanță britanică clasică” – fără artificii, dar solidă ca o cană de ceai:

Vânzări: 8,5 miliarde USD (+3% YoY) – creștere modestă, dar sigură

Profit net: 1,766 miliarde USD (+6%) – îmbunătățirea eficienței operaționale

EPS: 3,73 USD (+8%) – acționarii mulțumiți

Fluxul de numerar: 2,2 miliarde USD (+15%) – aici e aurul adevărat

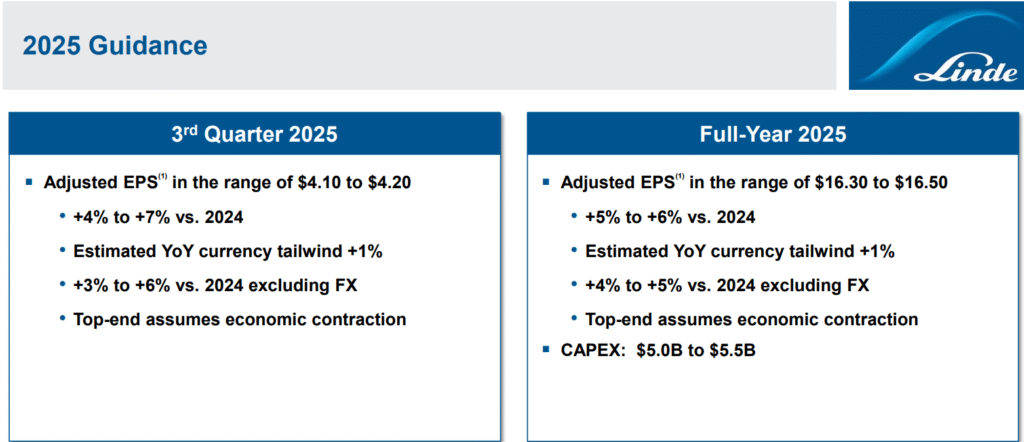

Compania și-a reconfirmat previziunile pentru 2025, anticipând o creștere a EPS ajustat între 5-6%.

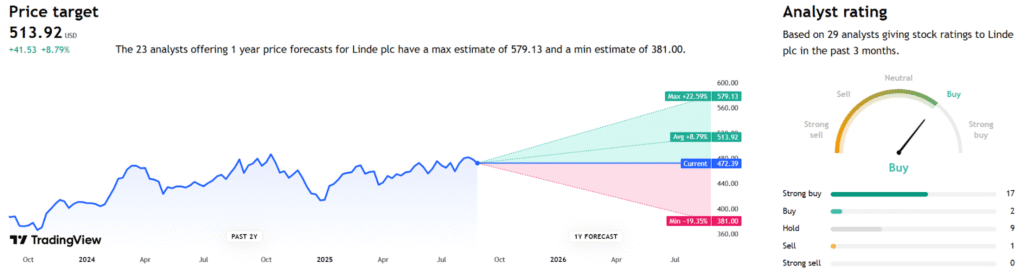

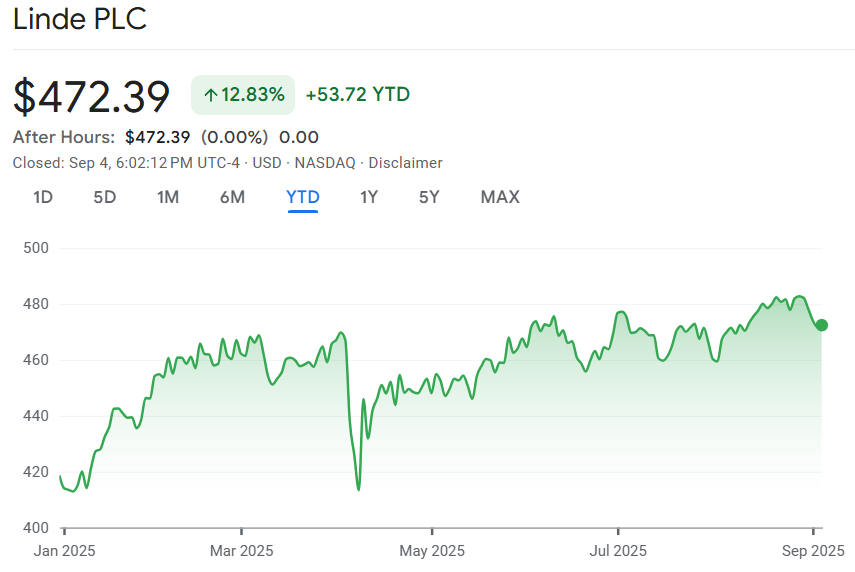

Berenberg a ridicat ținta de preț de la 505 la 515 USD (prețul actual: 472 USD), menținând recomandarea de „cumpărare”.

Acțiunile au urcat cu 13% anul ăsta și cu 90% în ultimii 5 ani (18% pe an).

Avantajele competitive ale Linde sunt de-a dreptul brutale în simplitatea lor:

Oligopolul global: Doar trei jucători domină piața mondială – Linde, Air Liquide și Air Products. E ca un club exclusivist unde concurența de preț e… să zicem „descurajată prin natura business-ului”. Când ai doar trei furnizori la nivel global pentru ceva esențial, prețurile tind să fie… rezonabile pentru furnizori.

Contractele „take-or-pay”: Majoritatea afacerilor funcționează pe principiul „dacă nu cumperi, plătești oricum”. E ca și cum ai avea o sursă garantată de venituri, indiferent de recesiuni, pandemii sau alte „surprize” economice.

Concluzia investițională:Linde e ceea ce investitorii maturi numesc un „activ de bază” – o companie plictisitoare care face bani în mod constant, într-un sector pe care nimeni nu-l înțelege complet, dar de care toată economia depinde. Pentru cei care caută stabilitate în portofoliu, Linde demonstrează că uneori cele mai bune investiții sunt cele mai puțin “la modă”. Un „moat” robust, venituri previzibile și o poziție dominantă într-un sector esențial – nu e rețeta pentru îmbogățire rapidă, dar e rețeta pentru construirea averii pe termen lung.

AstraZeneca PLC (AZN)

Dacă Linde vinde aer, AstraZeneca vinde ceva și mai prețios: speranța. Și nu, nu e o glumă cinică – vorbim despre o companie biofarmaceutică care literalmente dezvoltă medicamente care salvează vieți. În plus, spre deosebirea de multe alte companii pharma care par să aibă complexe de superioritate, AstraZeneca chiar pare să știe ce face.

AstraZeneca PLC (NASDAQ:AZN) e un gigant britanic care s-a specializat pe trei fronturi majore: oncologia (unde sunt lideri recunoscuți), biofarmaceuticele pentru afecțiuni cardiovasculare și respiratorii, plus vaccinurile – divizie care a devenit destul de… vizibilă după 2020, să zicem.

Modelul lor de afaceri se bazează pe strategia „Follow the Science” – adică investesc masiv în cercetare și dezvoltare pentru a crea tratamente pentru bolile care încă nu au soluții satisfăcătoare.

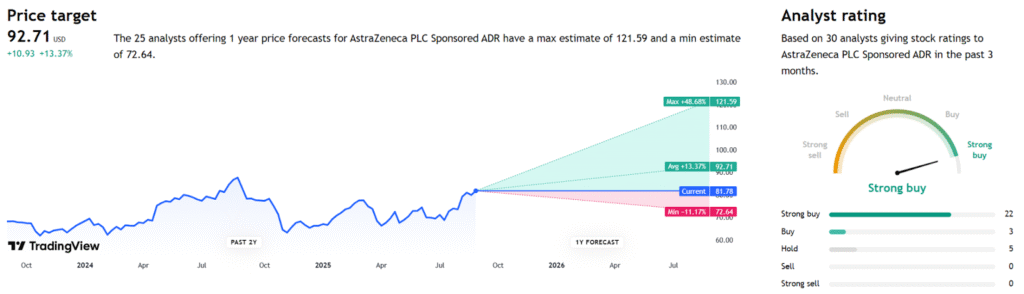

Pe 1 septembrie, Goldman Sachs a menținut ratingul „Cumpărați” cu preț țintă de 97 USD (prețul actual: 81 USD). Motivul? Portofoliul „robust” de medicamente inovatoare, mai ales în cardiovascular și oncologie, care poziționează compania pentru o creștere susținută.

Când Goldman spune „robust”, de obicei înseamnă că au făcut niște calcule serioase și au ajuns la concluzia că business-ul nu se va prăbuși prea curând.

Când Goldman spune „robust”, de obicei înseamnă că au făcut niște calcule serioase și au ajuns la concluzia că business-ul nu se va prăbuși prea curând.

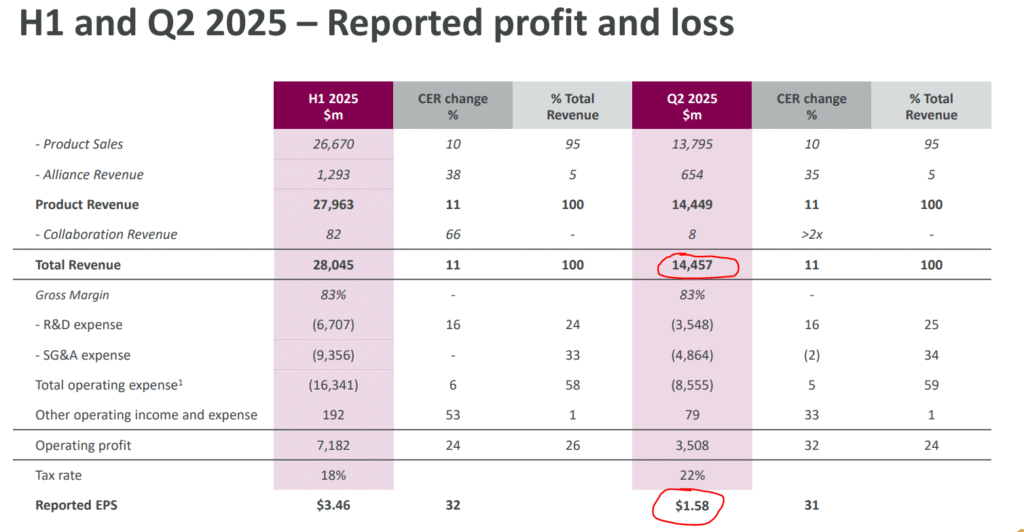

AstraZeneca a livrat în Q2 2025 o performanță care a făcut analiștii să-și revizuiască notițele:

Venituri totale: 14,46 miliarde USD (+11% YoY) – creștere propulsată de oncologie și biofarmaceutice

EPS: 1,58 USD – exact în linie cu estimările analiștilor (când o companie pharma își respectă estimările, e de fapt o realizare)

Vânzări pe segmente: Farxiga (cardiovascular) și Imfinzi (oncologie) au avut creșteri semnificative

Pipeline-ul de dezvoltare: Continuă să livreze rezultate promițătoare din studiile clinice

AstraZeneca are un scor GuruFocus de 8/10 pentru „wide moat” – și nu e deloc surprinzător. Avantajele competitive sunt de-a dreptul intimidante:

Pipeline-ul de R&D: Peste 13 miliarde de dolari investiți în cercetare în 2024, cu un pipeline de peste 150 de proiecte. E ca și cum ai avea o fabrică de speranță care nu se oprește niciodată din lucru. Acest flux constant de noi medicamente contracara expirarea brevetelor pentru medicamentele mai vechi – un perpetuum mobile farmaceutic.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.