De ce datele de joi pot face din septembrie🗓 o lună de coșmar😱 pentru piețe

Retrospectiva săptămânii trecute

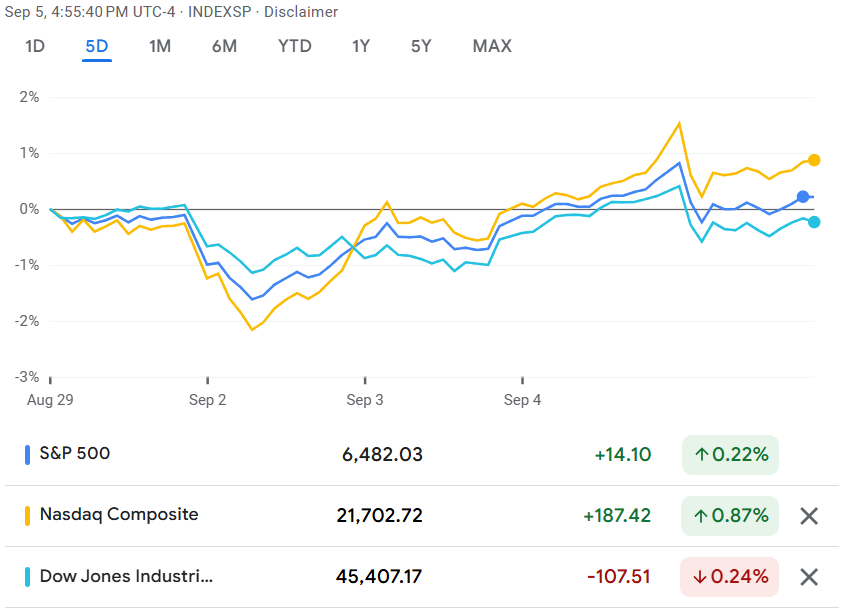

Wall Street a traversat o săptămână care te face să-ți amintești de acea vorbă despre „binecuvântarea chineză” – să trăiești în vremuri interesante. Cu o săptămână scurtată de sărbători, piețele au oferit un cocktail perfect de optimism prudent și pesimism elegant, servit cu o garnitură de confuzie economică.

S&P 500 a câștigat modest +0,3% (suficient să nu supere pe nimeni), Dow a pierdut -0,3% (la fel de politicos), iar Nasdaq a avut curajul să sară cu +0,9% .

sursa: google finance

Drama locurilor de muncă

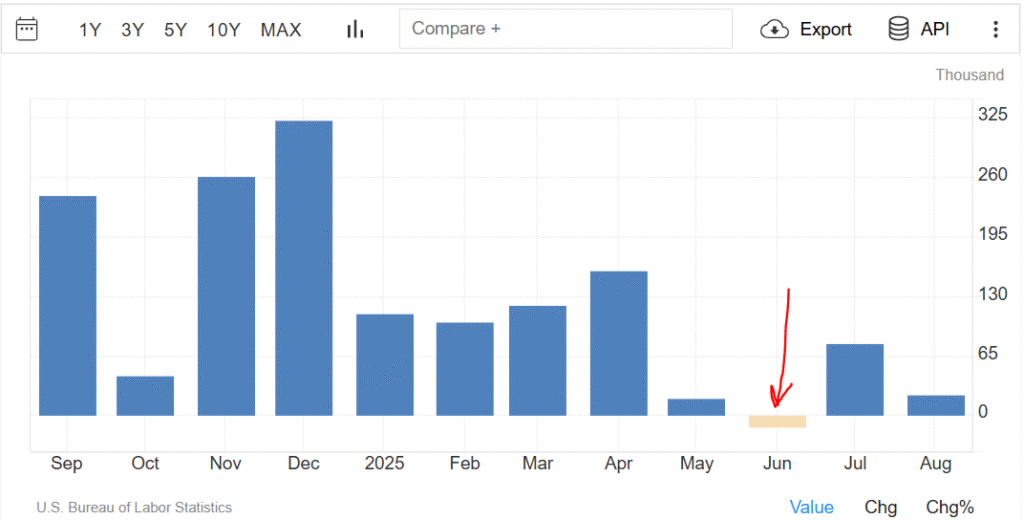

Raportul de vineri despre locurile de muncă din august a fost revelator într-un mod pe care nimeni nu și-l dorea. Cu doar 22.000 de noi posturi în sectorul non-agricol, economia americană pare să fi intrat în acea fază delicată unde creșterea devine mai degrabă o speranță decât o certitudine. Iar când revizuirile istorice arată că iunie a fost de fapt o lună de pierderi nete, devine evident că și cele mai sofisticate modele economice pot fi victimele propriilor optimisme.

sursa: tradingeconomics

Răspunsul pieței financiare a fost predictibil: o încredere totală într-o reducere de 25 de puncte de bază a dobânzii Fed în septembrie, cu 10% șanse pentru o mișcare mai dramatică de 50 de puncte. Logica este simplă – când datele economice devin îngrijorătoare, medicamentul monetar devine mai atractiv.

Vânzarea globală de obligațiuni care marca începutul săptămânii s-a transformat într-o recuperare spectaculoasă către final, demonstrând încă o dată volatilitatea emoțională a piețelor moderne. Randamentul pe 10 ani a atins minimul ultimelor cinci luni la 4,08%, într-o scădere de peste 15 puncte de bază care reflectă recalibrarea așteptărilor investitorilor față de viitorul economic.

sursa: CNBC

Aurul a demonstrat încă o dată de ce rămâne refugiul preferat în vremuri de incertitudine, depășind pragul de 3.500 USD/oz cu o apreciere de +4% pe săptămână. În ecosistemul financiar modern, aurul funcționează ca un barometru al anxietății colective – cu cât creșterea economică devine mai îndoielnică, cu atât strălucirea metalului prețios devine mai atractivă pentru portofolii.

sursa: tradingeconomics

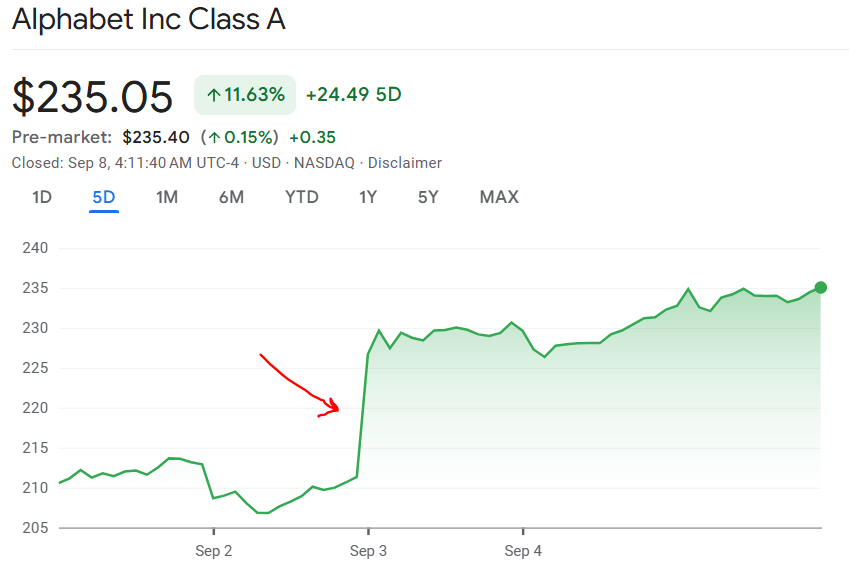

Nasdaq a beneficiat de un impuls substanțial din partea Alphabet, care a înregistrat cea mai mare creștere de deschidere din 2006 – o performanță care merită contextualizată. Decizia instanței antitrust că gigantul tehnologic nu trebuie să renunțe la browserul Chrome și poate continua să perceapă taxe pentru includerea în motorul de căutare a fost interpretată de analiști ca o victorie strategică majoră.

sursa: google finance

Acțiunile Alphabet au încheiat săptămâna cu o apreciere de +11,6%, demonstrând că în era supra-reglementărilor tehnologice, o decizie favorabilă poate avea impact mai mare decât orice inovație de produs.

În contrast, PepsiCo a încheiat săptămâna cu o depreciere de -0,48%, în ciuda – sau poate tocmai din cauza – achiziției unei participații de 4 miliarde de dolari de către managementul activist Elliott.

sursa: google finance

Reacția tepidă la implicarea Elliott sugerează că investitorii au devenit mai sofisticați în evaluarea potențialului de transformare a unor giganti corporativi bine stabiliti. Nu orice intervenție activisă garantează miracole operaționale.

Radiografia săptămânii:

Datele macroeconomice ale săptămânii au oferit o imagine complexă a unei economii aflate la răscruce, unde fiecare indicator pare să spună o poveste diferită despre direcția viitorului economic.

SUA: între contracție și expansiune

Indicele PMI al Institutului pentru Managementul Aprovizionării a crescut la 48,7 în august, de la 48 în iulie – o îmbunătățire care rămâne totuși sub pragul critic de 50, indicând că sectorul manufacturier continuă să se contracte, doar într-un ritm mai lent.

Cererile inițiale de șomaj au crescut cu 8.000, ajungând la 237.000 – cel mai ridicat nivel din ultimele două luni. Această tendință ascendentă confirmă narațiunea unei piețe a muncii care își pierde din dinamism, oferind Fed-ului argumentele necesare pentru o abordare mai acomodativă a politicii monetare.

Sectorul serviciilor oferă însă o perspectivă mai optimistă: PMI ISM pentru servicii a avansat la 52 în august, de la 50,1 în iulie, marcând cea mai rapidă expansiune din ultimele șase luni.

Europa: inflația persistentă ca o adevărată provocare

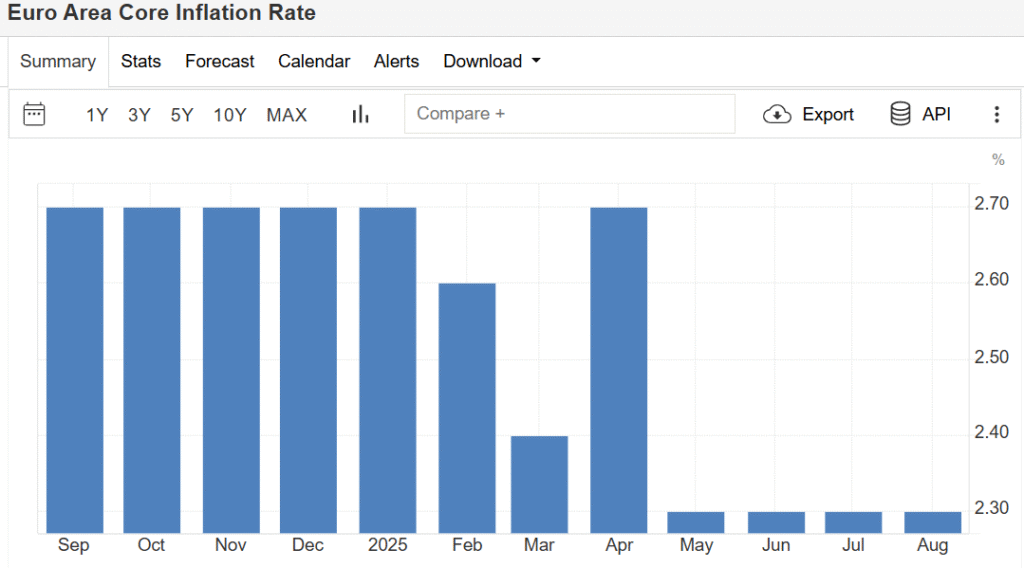

În zona euro, inflația de bază a crescut la 2,3% în august, pentru a patra lună consecutivă – o tendință care complică considerabil calculele Băncii Centrale Europene. Această persistență a presiunilor inflaționiste într-un context de creștere economică modestă pune BCE în fața unei dileme clasice: să prioritizeze stabilitatea prețurilor sau să susțină creșterea economică.

sursa: tradingeconomics

China: semne timide de revenire

Indicele PMI pentru sectorul manufacturier calculat de RatingDog a crescut la 50,5 în august, de la 49,5 – prima lectură peste pragul de expansiune din ultimele luni. Această îmbunătățire marginală sugerează că măsurile de stimulare economică ale Beijingului încep să își facă simțită prezența, deși rămâne de văzut dacă această tendință este sustenabilă.

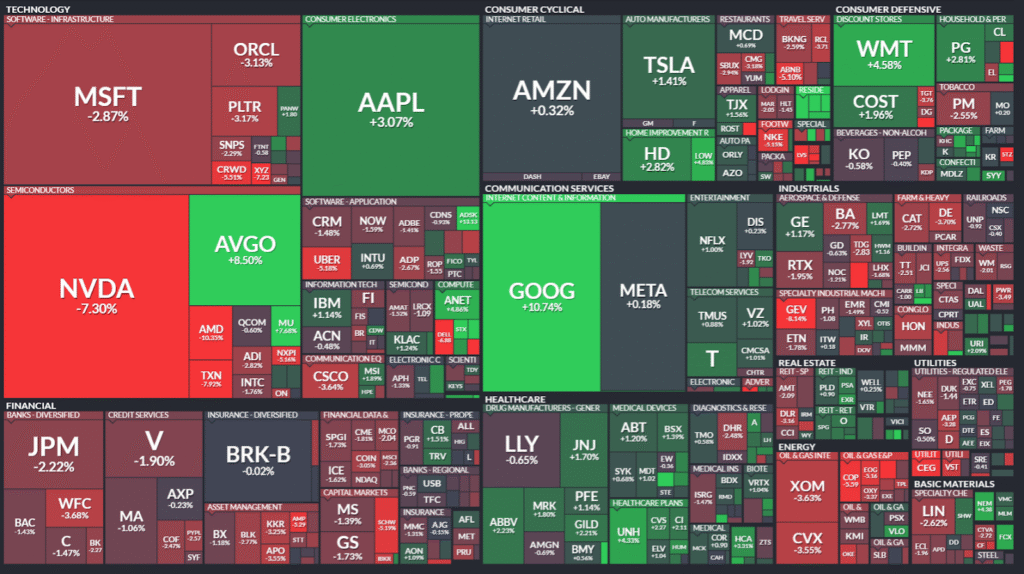

Harta câștigătorilor și perdanților

Sectoarele S&P 500: telecomunicațiile câștigă, energia pierde

Sectorul telecomunicațiilor a fost vedeta săptămânii cu +5,1%, probabil beneficiind de repoziționarea portofoliilor către active mai defensive în contextul incertitudinilor economice. Bunurile de consum discreționare au avansat cu +1,6%, în timp ce bunurile de consum de bază au crescut modest cu +0,3% – o divergență care reflectă încrederea mixtă a consumatorilor.

sursa: finviz

Pe partea cealaltă a spectrului, energia a fost marele perdant cu -3,5%, victimă a îngrijorărilor legate de cererea globală și a volatilității prețurilor petrolului. Sectorul financiar a cedat -1,7%, anticipând impactul reducerilor de dobânzi asupra marjelor de profit, în timp ce utilitățile au scăzut cu -1,1%.

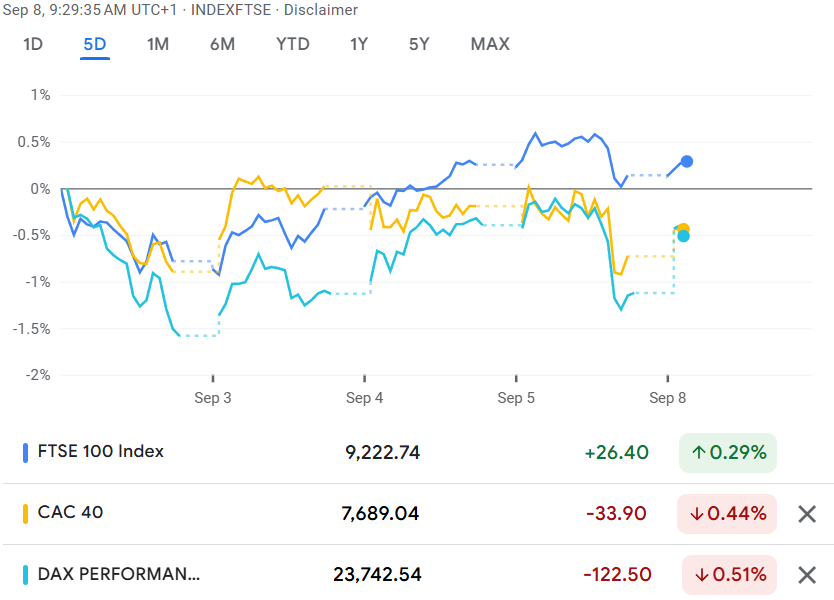

Piețele internaționale: divergențe globale

Londra a rezistat cu +0,3%, demonstrând stabilitatea tradițională a pieței britanice. Franța a cedat -0,4%, iar Germania a înregistrat cea mai pronunțată scădere cu -1,3% la 23.597 puncte – o performanță care reflectă vulnerabilitățile economiei germane la șocurile externe.

sursa: google finance

În Asia, Japonia a avansat cu +0,7% la 43.019 puncte, beneficiind de politicile monetare acomodative, în timp ce China a scăzut cu -1,2% la 3.813 puncte, în ciuda datelor PMI îmbunătățite. Hong Kong a contrabalansat cu +1,4% la 25.418 puncte.

Mărfurile:

Petrolul brut WTI a înregistrat o scădere semnificativă de -3,3% la 61,87 USD/baril, reflectând îngrijorările legate de cererea globală într-un context de încetinire economică. Aurul a fost marele câștigător cu +3,9% la 3.653,3 USD/uncie, confirmându-și statutul de refugiu în vremuri incerte.

sursa: google finance

Piața valutara:

EUR/USD a avansat cu +0,28%, sugerând o ușoară slăbire a dolarului american în contextul așteptărilor de reducere a dobânzilor Fed. USD/JPY a crescut cu +0,24%, în timp ce GBP/USD a înregistrat o variație minimă de +0,04%.

📅 Ce ne așteaptă săptămâna asta?

Săptămâna care urmează promite să fie una definitorie pentru traiectoria pieței în trimestrul final al anului, cu evenimente care ar putea recalibra fundamental așteptările investitorilor și strategiile portofoliilor.

Macroeconomie

Calendarul economic 08.09.2025 – 12.09.2025:

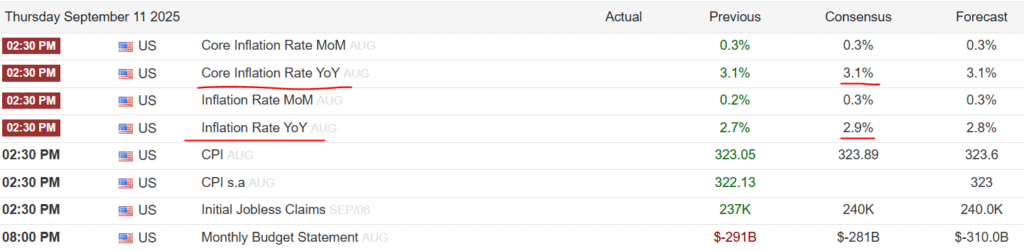

SUA: Indicele Prețurilor de Consum – Testul de foc pentru Fed

Data: joi, 11 septembrie

Atenția Wall Street-ului se va deplasa strategic de la prima jumătate a mandatului Fed – ocuparea maximă a forței de muncă – către cea de-a doua jumătate, aparent mai stabilă – controlul inflației. După raportul devastator despre salarii din august, care a subliniat fragilitatea pieței muncii, indicele prețurilor de consum va oferi o perspectivă crucială asupra celeilalte fețe a ecuației monetare.

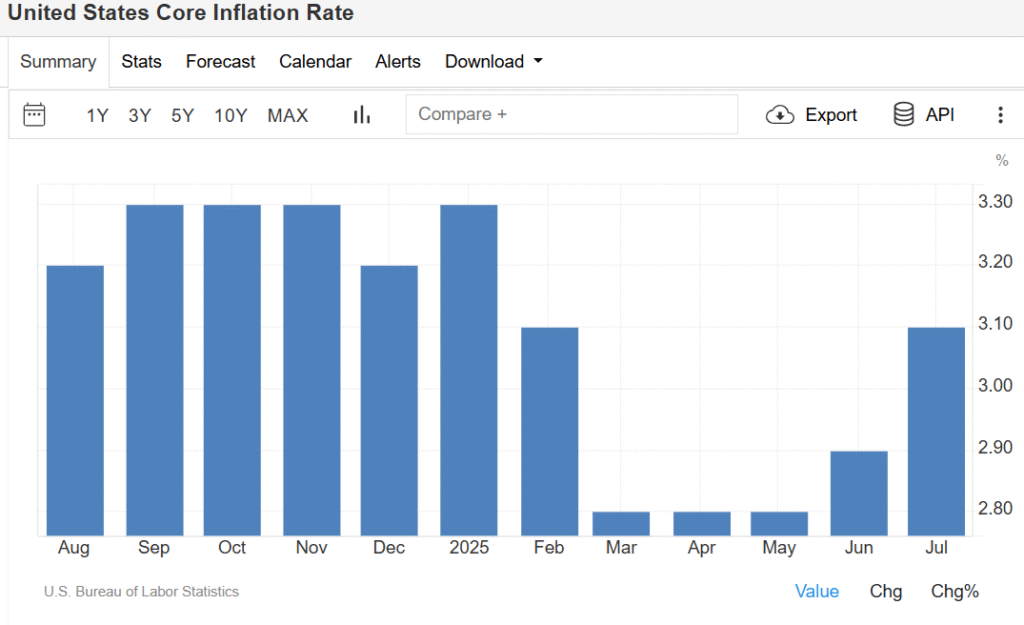

Context și așteptări: În iulie, inflația globală din SUA a crescut cu 0,2% lunar, menținând rata anuală la 2,7%. Indicele de bază, excluzând elementele volatile, a avansat cu 0,3%, împingând inflația de bază la 3,1% anual.

sursa: tradingeconomics

Pentru august, analiștii anticipează o accelerare a ratei anuale la 2,9% – cea mai ridicată din ianuarie – cu inflația de bază stabilă la 3,1%.

sursa: tradingeconomics

Implicațiile strategice sunt substanțiale. La acest nivel, Fed s-ar confrunta cu amenințări simultane la ambele aspecte ale mandatului său dual – o situație care transformă politica monetară dintr-o știință într-o artă a echilibrului precar. Factorii de decizie ar trebui să abordeze simultan o piață a muncii în deteriorare și prețuri persistente – o combinație toxică care evocă spectrul stagflației.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.