Top-ul🔝 săptămânii: totul despre DRONELE MILITARE⚔️. Industria apărării zboară spre noi MAXIME🚀

Top-ul săptămânii

Dacă te-ai plictisit de tech-ul obișnuit — iPhone-uri cu o cameră în plus (unii zic că e progres) și aplicații care îți optimizează somnul — lasă-mă să-ți prezint un sector care chiar transformă lumea (și, din păcate, și câmpurile de luptă): dronele militare.

În timp ce tu încerci să eviți vecinul care și-a luat dronă pentru amuzament și filmează fiecare grătar din cartier, armatele lumii au ridicat jocul la un alt nivel. Vorbim despre roiuri de drone ghidate de inteligență artificială, care transformă teatrul de operațiuni într-un episod SF — doar că aici nu mai există butonul de pauză.

Cererea pentru tehnologie militară avansată, dar la costuri suportabile, a explodat. Țările modernizează masiv, investind în vehicule fără pilot care reduc dependența de forțele terestre și oferă un avantaj strategic pe care tancurile din Războiul Rece pur și simplu nu-l mai pot furniza.

Cifrele nu mint: Indicele NYSE Arca Defense a urcat cu 43% de la începutul anului , lăsând piața mai largă, cu modestele ei 14%. Diferența? Firmele cu capitalizare medie și mică, în special producătorii de drone, au condus acest raliu cu o convingere pe care sectoarele tradiționale doar o visează.

sursa: google finance

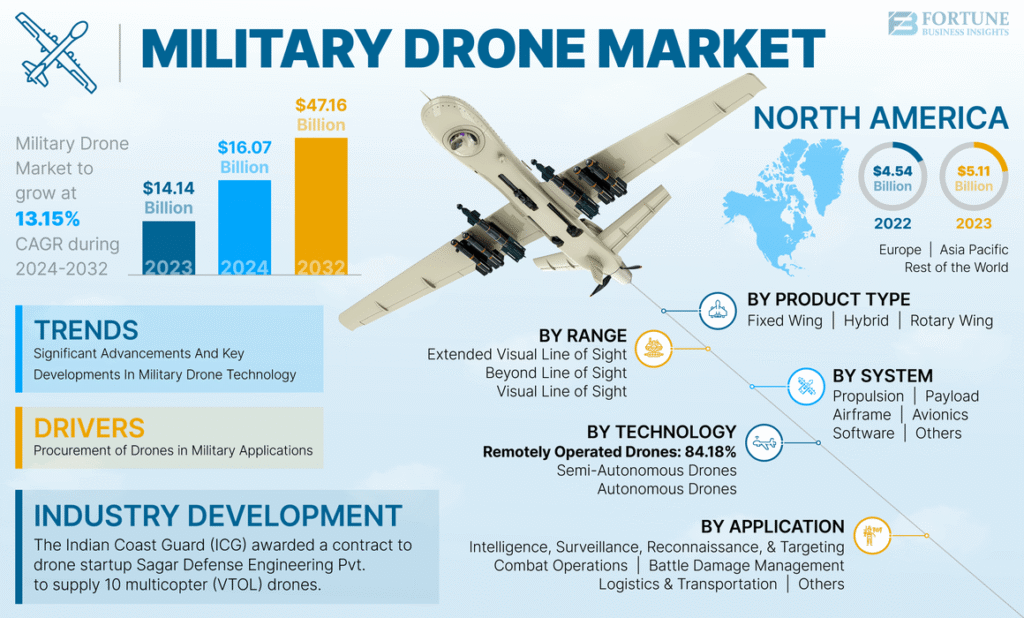

Analiștii nu-s nici ei pe dinafară: piața dronelor militare va crește cu un CAGR de 13% anual, ajungând la 47 de miliarde de dolari în 2032, de la 16 miliarde în 2024.

sursa: google

Dar nu-i vorba doar de ofensiva. Apărarea împotriva acestor amenințări e la fel de importantă. Săptămâna trecută, Unitatea de Inovare în Domeniul Apărării (DIU) a selectat Zone 5 Technologies și Anduril Industries pentru a dezvolta sisteme care să intercepteze și să neutralizeze dronele ostile mai mari. Pentru că, hai să fim serioși, nimeni nu vrea să se trezească cu o dronă-kamikaze la fereastră.

Avertisment de risc: Investițiile în acțiuni, mai ales în sectorul apărării, implică riscuri semnificative. Performanțele trecute nu garantează rezultate viitoare. Volatilitatea geopolitică, modificările bugetelor de apărare și eșecurile tehnologice pot afecta sever cursurile acțiunilor. Acest material nu constituie recomandare de investiții. Consultă un consilier financiar înainte de a lua orice decizie.

Acum că am stabilit decorurile (și am confirmat că dronele sunt mult mai mult decât jucăriile lui Gigel de la etajul 3), să vedem ce companii merită atenția ta — și posibil, banii tăi.

L3Harris Technologies, Inc. (NYSE:LHX)

L3Harris Technologies e rezultatul unei fuziuni din 2019 între L3 Technologies și Harris Corporation. Astăzi, compania e al șaselea cel mai mare contractor de apărare din SUA după vânzări și poartă cu mândrie titlul de „Trusted Disruptor” în industrie. Traducere liberă: au acces prioritar la contracte guvernamentale și know-how în domenii unde nu prea intră oricine.

sursa: L3Harris

Portofoliul L3Harris acoperă exact ceea ce te aștepți de la un jucător serios în securitatea națională:

Space & Airborne Systems (SAS): Sisteme spațiale, rachete, senzori avansați — practic, tot ce zboară sau orbitează și trimite date înapoi.

Integrated Mission Systems (IMS): Intelligence, Supraveghere, Recunoaștere (ISR), război electronic și comunicații. Aici vorbim despre sistemele care îți spun unde e inamicul înainte ca el să știe unde ești tu.

Communication Systems (CS): Radio-uri tactice, terminale prin satelit, comunicații securizate. Genul de echipament fără de care armatele moderne sunt practic oarbe și mute.

L3Harris deține brevete și know-how în domenii extrem de specializate — război electronic, comunicații securizate, propulsie spațială. Achiziția Aerojet Rocketdyne a consolidat și mai mult această poziție, transformând compania într-un furnizor esențial (adesea singurul) pentru sisteme critice de securitate națională.

sursa: L3Harris

Când ești „Trusted Disruptor”, nu înseamnă doar că ai tehnologie bună — înseamnă că guvernul te sună pe tine primul.

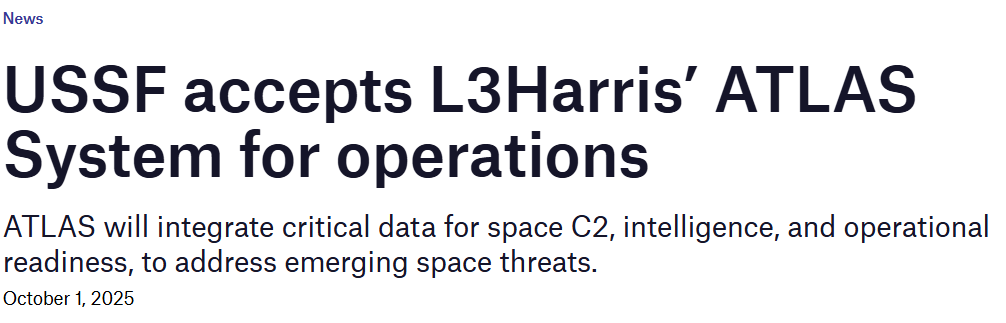

Pe 30 septembrie, compania a anunțat că Forța Spațială a SUA a declarat acceptarea operațională a sistemului ATLAS (Advanced Tracking and Launch Analysis System), pe care l-a proiectat și construit. În martie, L3Harris a mai câștigat un contract de 90 de milioane de dolari pentru dezvoltarea de instrumente astrometrice destinate îmbunătățirii capacităților ATLAS. Practic, L3Harris construiește ochii care supraveghează spațiul — și acești ochi tocmai au primit undă verde.

sursa: L3Harris

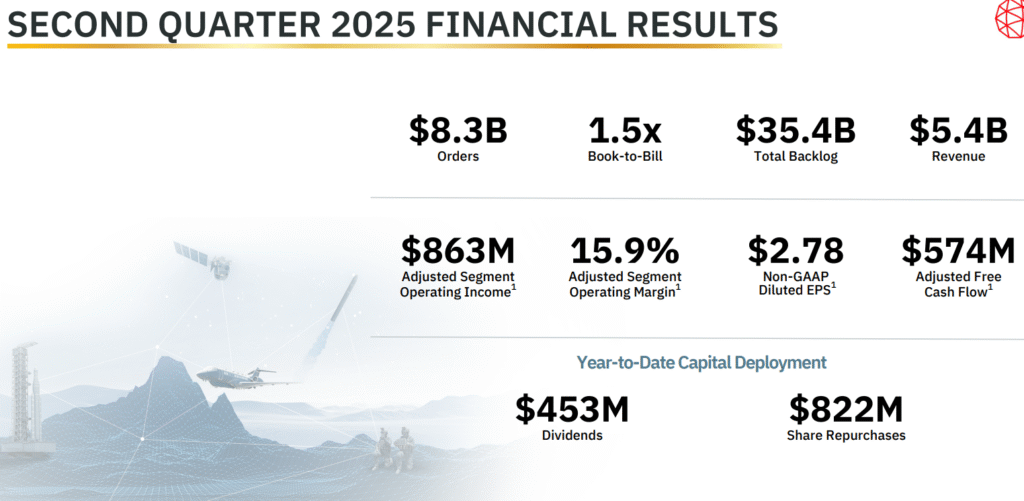

Rezultatele din trimestrul doi au fost, să spunem politicos, solide. Sau, să fim mai direcți: au fost exact ceea ce investitorii așteptau de ani — confirmarea că transformarea operațională chiar funcționează.

sursa:L3Harris

Comenzi: $8.3 miliarde — un volum record care demonstrează cererea accelerată.

Raport Book-to-Bill: 1.5x — Semn excelent. Compania primește comenzi în valoare de 1.5 ori mai mare decât veniturile facturate. Asta înseamnă backlog solid și predictibilitate.

Venituri: $5.4 miliarde (față de așteptări de $5.31 miliarde). Creștere de 2% față de anul precedent și 6% creștere organică (fără achiziții/vânzări).

EPS Diluat (Non-GAAP): $2.78 (față de $2.41 în Q1 2025). Creștere de 16% față de anul precedent, arătând o execuție operațională îmbunătățită.

Marja Operațională Ajustată: 15.9% — Expansiunea continuă a marjei pentru al șaptelea trimestru consecutiv. Asta nu e noroc, e execuție.

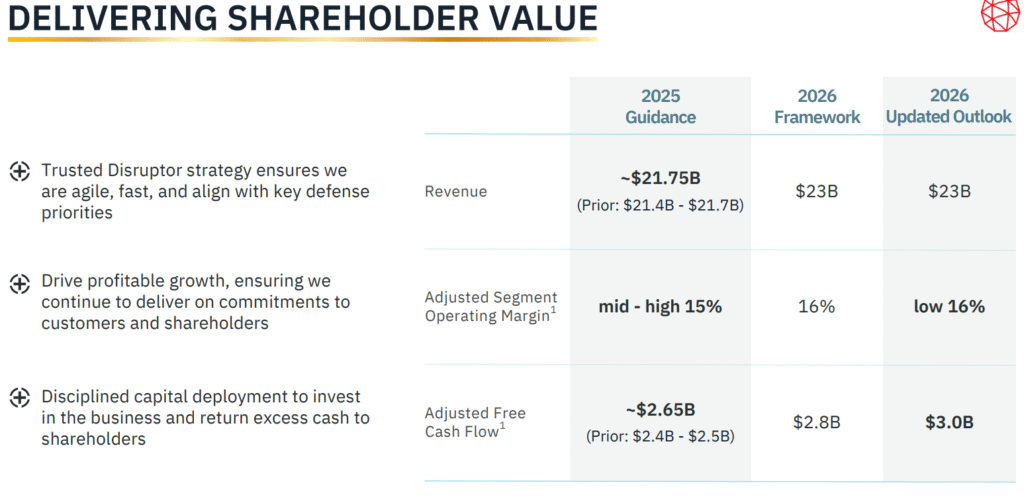

Conducerea a majorat ghidajul financiar pentru întregul an 2025 și perspectiva pentru 2026. Când un management își crește propriile estimări, de obicei înseamnă că au mai multă vizibilitate decât vor să admită public.

sursa: L3Harris

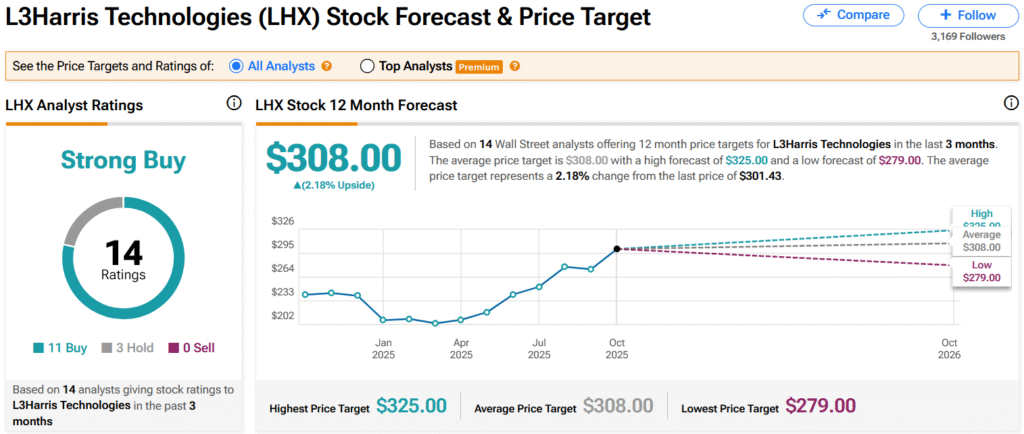

Ce spun analiștii:

În urma rezultatelor din Q2, analiștii au menținut sau au ajustat în sus țintele de preț, reflectând încrederea în traiectoria companiei.

Țintă de preț mediană: Aproximativ 308 USD

Ținte mai agresive: 325 USD.

sursa: tipranks

Aceste ținte multiple arată un consens general: acțiunile LHX au potențial de creștere peste prețul actual (298 USD).

De la începutul anului, acțiunile companiei au urcat cu 41%.

sursa: google finance

L3Harris se află într-un ciclu generațional de investiții în apărare. Bugetele guvernamentale cresc atât în SUA, cât și la nivel global, iar compania e perfect aliniată strategic cu aceste priorities: spațiu, rachete, comunicații reziliente. Rezultatele din Q2 2025 au confirmat că transformarea operațională funcționează.

L3Harris are un moat puternic, o performanță financiară recentă excelentă și este poziționată strategic pentru a beneficia de creșterea cheltuielilor globale de apărare. Pentru un investitor care caută atât creștere, cât și stabilitate pe termen lung, asta nu e o speculație — e o poziție solidă într-un sector structural în creștere.

Elbit Systems Ltd. (NASDAQ:ESLT)

Elbit Systems e una dintre acele companii care nu prea face zgomot mediatic, dar când te uiți la ce livrează efectiv, începi să înțelegi de ce apar în atât de multe contracte majore europene.

sursa: elbit

Cu sediul în Haifa, Israel, Elbit operează ca un integrator de sisteme majore (prime contractor) și dezvoltă soluții inovatoare într-o gamă largă de segmente:

Aeronautică (Aerospace): Avionică, sisteme electronice de luptă (EW), rachete, sisteme de antrenament și simulare.

Sisteme Terestre (Land): Sisteme C4ISR, turele, sisteme de artilerie, sisteme de rachete (PULS/EuroPULS).

Sisteme fără Pilot (UAS): Drone MALE (Medium-Altitude Long-Endurance) și tactice, cum ar fi Watchkeeper X.

Sisteme Electro-Optice (EO) și Contramăsuri (EW/C-UAS): Viziere montate pe cască (Helmet-Mounted Displays), sisteme de luptă anti-dronă (ReDrone™).

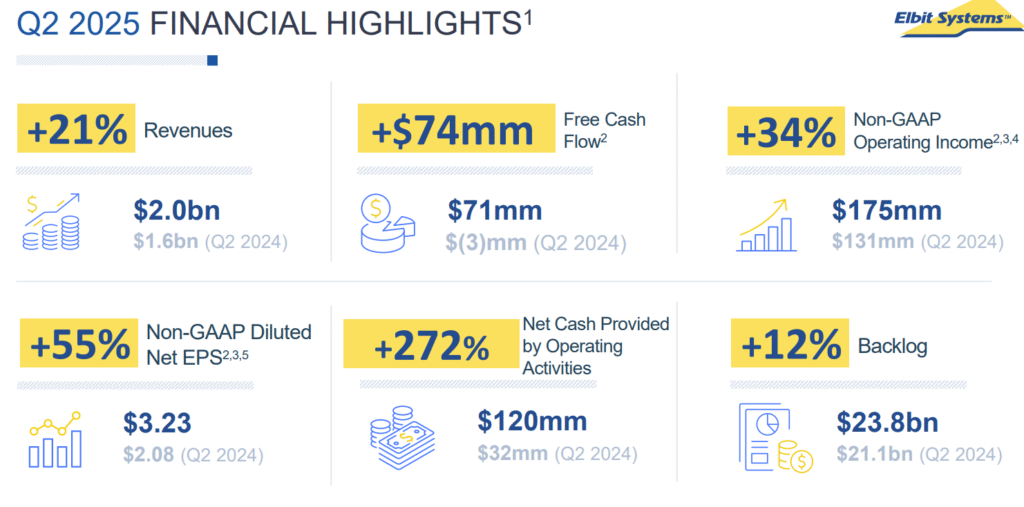

Elbit Systems a raportat rezultate financiare foarte solide pentru al doilea trimestru fiscal al anului 2025, continuând trendul ascendent susținut de cererea globală pentru tehnologie de apărare.

sursa: elbit

Venituri: $1.97 miliarde (față de $1.63 miliarde în Q2 2024). Creștere robustă de 21% YoY, depășind estimările.

Backlog Comenzi: $23.8 miliarde — Record istoric, oferind o vizibilitate excelentă a veniturilor viitoare. Backlog-ul reprezintă 3.16 ori veniturile anuale. Asta nu e un detaliu minor — e o garanție de stabilitate pe termen lung.

EPS Non-GAAP: $3.23 — Creștere de 55% YoY, indicând eficiența operațională sporită și profitabilitate în creștere.

Flux de Numerar din Operațiuni (6 luni): $120 milioane (față de $32 milioane în 2024). Îmbunătățire drastică a cash-flow-ului, susținută de creșterea veniturilor nete.

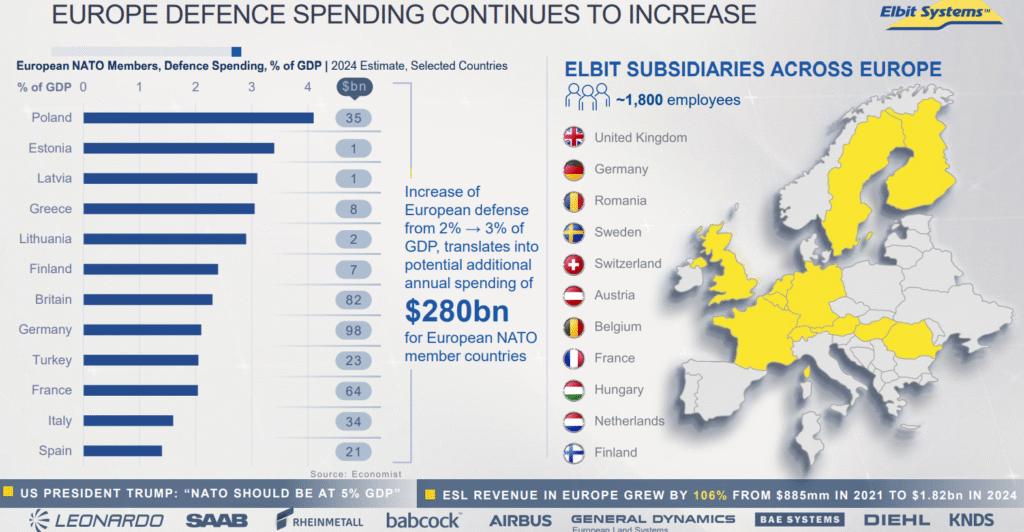

Rezultatele din Q2 2025 demonstrează că Elbit capitalizează excelent pe creșterea cheltuielilor de apărare la nivel global, în special în Europa, unde veniturile companiei au crescut semnificativ în ultimii ani. Baza imensă de comenzi asigură o creștere predictibilă a veniturilor pentru anii următori.

sursa: elbit

Spre deosebire de unii competitori, Elbit a investit strategic în Europa (inclusiv în România, cu fabrici în Bacău și Măgurele) și SUA.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.