Apple🍎 EXPLODEAZĂ: +25% potențial de creștere💥. E prea târziu să mai urci în tren?!👋

Știri financiare: Apple

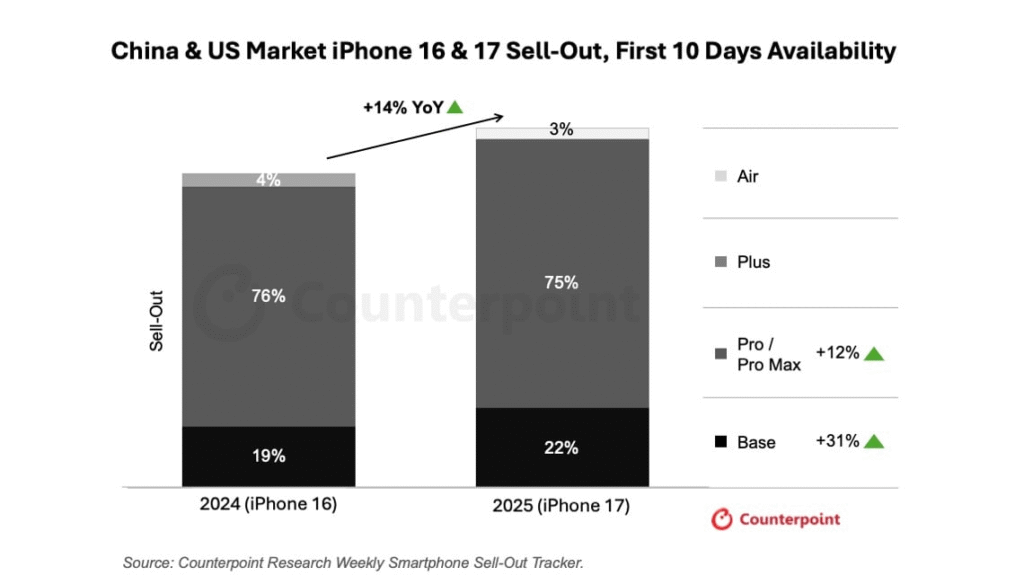

Loop Capital nu e genul de firmă care aruncă cu upgrade-uri de rating în stânga și-n dreapta ca să facă impresie. Când ei spun „cumpărați”, de obicei au făcut temele. Și temele arată așa: iPhone 17 a vândut în primele 10 zile cu 14% mai mult decât iPhone 16, atât în SUA cât și în China.

sursa: counterpoint

Lasă-mă să reformulez: într-o lume în care toată lumea au deja un smartphone decent, Apple a reușit să convingă oamenii să scoată din nou portofelul. Cum? Ei bine, analistul Ananda Barua vorbește despre un „ciclu de implementare mult așteptat” care se întinde până în 2027.

56,5 milioane de unități livrate în Q3 2025. Toate așteptările – spulberate. Iar Loop nu e singura care vede asta. Evercore ISI a pus și ei Apple pe lista de „outperform”.

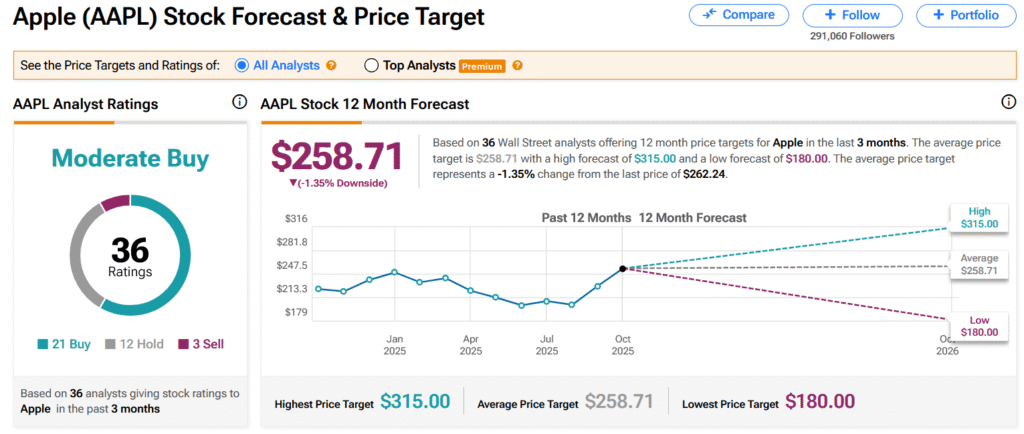

Să facem matematica simplă: prețul actual e $262. Prețul țintă stabilit de Loop e $315. Asta înseamnă un potențial de creștere de ~25%.

sursa: tipranks

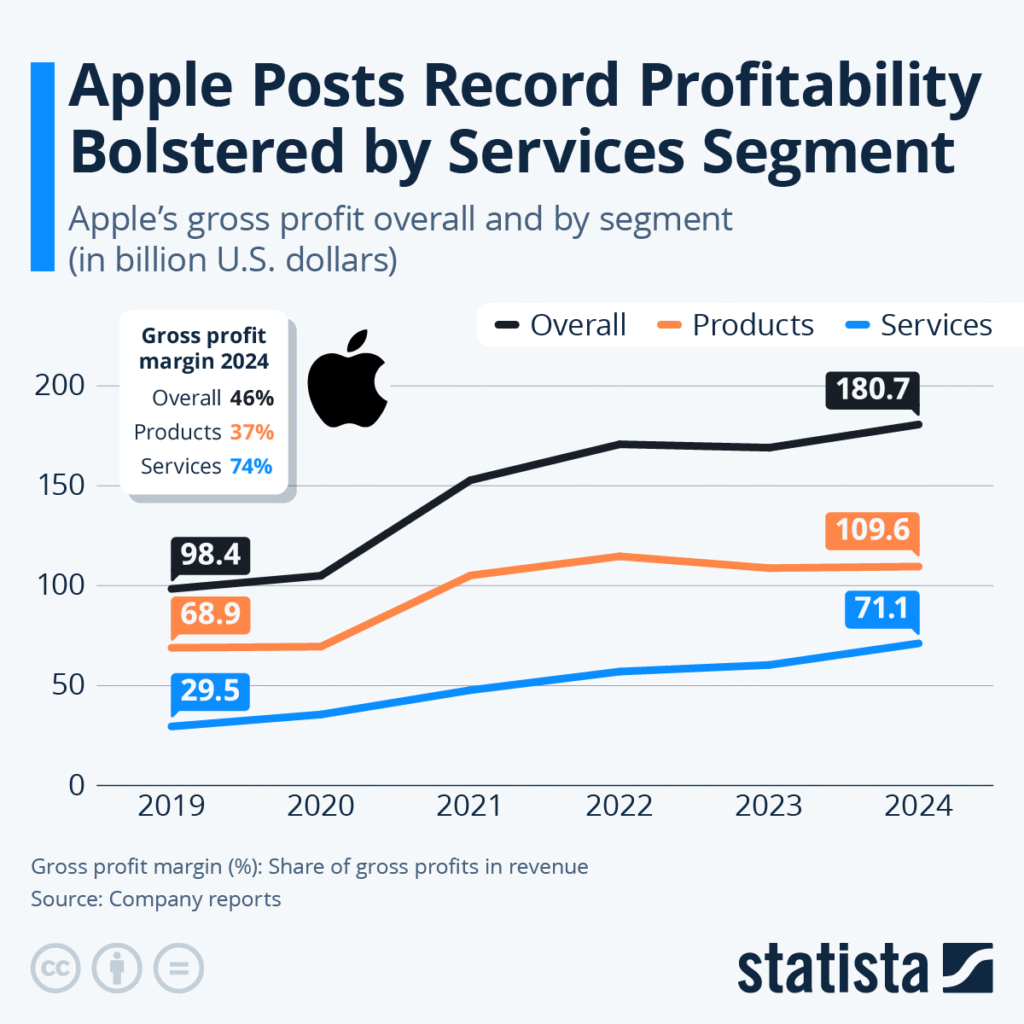

Dar hai să nu ne îndrăgostim orbește. Un upgrade de rating și niște vânzări bune nu garantează nimic. Totuși, ceea ce validează povestea e ecosistemul din jurul iPhone-ului. Fiecare om care-și cumpără un iPhone 17 devine o țintă potențială pentru:

Apple Music (abonament recurent)

iCloud (stocare plătită lunar)

Apple TV+ (încă un abonament)

Apple Watch (încă un gadget)

AirPods (pentru că cablurile sunt „so 2015”)

sursa: statista

Serviciile astea au marje uriașe și generează venituri recurente – exact tipul de venit pe care Wall Street îl iubește mult.

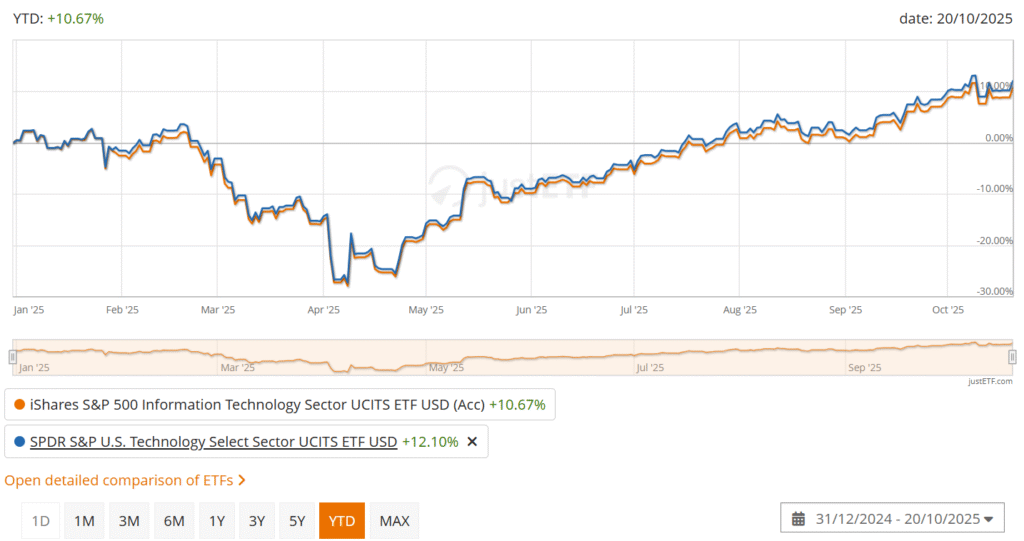

Cine mai beneficiază indirect? Dacă ai ETF-uri precum SPDR S&P U.S. Technology Select Sector sau iShares S&P 500 Information Technology Sector ETF, felicitări – deții deja Apple, probabil într-o pondere uriașă. Când Apple urcă, acești indici urcă aproape automat.

sursa: justetf

Deci chiar dacă n-ai integrat în portofoliu niciodată direct acțiuni Apple, e foarte posibil să fii expus la ei fără să știi.

Înainte să te grăbești să integrezi Apple în portofoliul tău la $262 visând la $315, hai să fim maturi două secunde:

Cifrele oficiale contează mai mult decât estimările. Rapoartele financiare trimestriale vor confirma sau infirma entuziasmul analiștilor. Dacă marjele brute scad (adică costurile de producție cresc), sau dacă Serviciile dezamăgesc, piața o să uite instant de upgrade-ul Loop Capital.

China e un risc geopolitic uriaș. Da, iPhone 17 se vinde bine acolo acum. Dar relația SUA-China e ca o relație toxică: azi e OK, mâine Xi Jinping interzice iPhone-urile din birouri guvernamentale. Again.

Saturarea pieței e reală, chiar dacă nu acum. Câte cicluri de upgrade mai poți stoarce din aceeași bază de utilizatori? Întrebarea rămâne valabilă.

Deci da, e o știre foarte pozitivă. Da, fundamentele arată solid. Dar investițiile inteligente nu se fac pe bază de titluri optimiste – se fac pe bază de evaluare rațională a riscului vs reward.

sursa: google finance

Apropo, am uitat să zic că știrea apărută ieri a determinat ca acțiunile Apple să urce cu 4%.

Știri financiare – pe scurt

Flash financiar: când efectul de undă devine tsunami

Dacă te-ai gândit că povestea Apple se termină la Cupertino, te înșeli. Marți, piețele asiatice au avut parte de un mini-raliu al furnizorilor Apple. Și când spun „mini”, mă refer la creșteri care pentru investitorii retail ar fi motive de sărbătoare:

TSMC (TW:2330) și Hon Hai Precision Industry (TW:2317) – furnizorii taiwanezi au crescut cu peste 1% fiecare. TSMC e practic creierul din spatele cipurilor Apple, iar Hon Hai (cunoscut și ca Foxconn) e cel care asamblează fizic iPhone-urile.

LG Innotek (KS:011070) – furnizorul de componente pentru camerele foto – a sărit cu peste 5%.

Samsung Electronics (KS:005930) – și aici vine ironia: Samsung, care e concurent direct al Apple pe piața smartphone-urilor, a crescut cu 1,5%. De ce? Pentru că sunt și furnizori de componente pentru Apple.

sursa: google finance

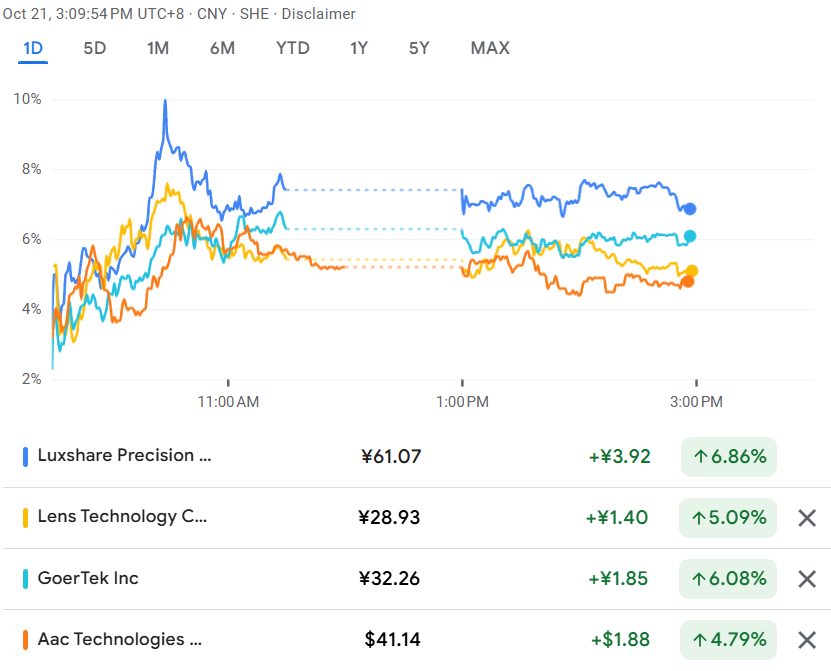

În China continentală, furnizorii Luxshare Precision Industry (SZ:002475), Lens Technology (SZ:300433) și Goertek (SZ:002241) au crescut cu 5-6%. Iar în Hong Kong, AAC Technologies Holdings (HK:2018) a urcat cu 4%.

Morala? Lanțul de aprovizionare al Apple e un ecosistem uriaș. Când iPhone-ul merge bine, toată Asia mănâncă. Când iPhone-ul merge prost… ei bine, prefer să nu ne gândim la asta acum.

CATL: baterii, bani și Tesla în spate

Dacă n-ai auzit de Contemporary Amperex Technology Co Ltd (CATL) (SZ:300750), hai să-ți fac o introducere rapidă: ei sunt cel mai mare producător mondial de baterii pentru vehicule electrice. Și când spun „mare”, mă refer la faptul că ei furnizează baterii pentru Tesla, BMW, Volkswagen și practic oricine vrea să facă mașini electrice serioase.

Marți, acțiunile CATL au crescut cu 4% după ce au raportat o creștere de 41% a profitului net în Q3, ajungând la 18,55 miliarde de yuani ($2,61 miliarde). În primele nouă luni ale lui 2025, profitul lor a crescut cu 36%. Fluxul de numerar operațional? Up cu aproape 20%.

sursa: google finance

Ce înseamnă asta? Că cererea pentru baterii EV nu doar că nu scade – ci accelerează. Și CATL reușește să gestioneze costurile în așa fel încât să nu sacrifice marjele de profit. Ceea ce, în contextul unei industrii unde toată lumea se bate pe prețuri, e impresionant.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.