ISTERIE😱 pe bursă din cauza 🎥Netflix! De ce a scăzut platforma de streaming cu 6%?!

Raportări financiare: Netflix

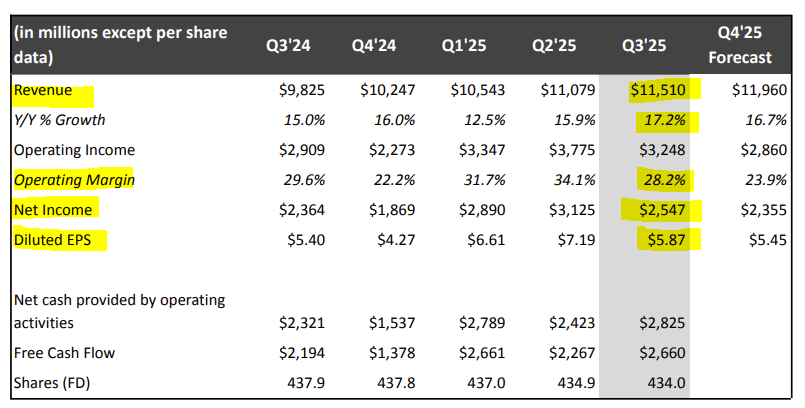

Marți, Netflix a reușit performanța de a declanșa o mini-criză nervoasă pe Wall Street, cu acțiunile scăzând 6% după închidere. Motivul? Compania a raportat un profit pe acțiune de 5,87 USD în loc de 6,96 USD estimate de analiști. Veniturile? Exact pe țintă: 11,51 miliarde USD, identic cu estimările. Deci problema nu e la venituri – problema e la profit. Și aici devine interesant.

sursa: google finance

Diferența? O cheltuială unică de 619 milioane de dolari legată de o dispută fiscală cu Brazilia pentru perioada 2022-2025.

Scăderea de 6% este o reacție clasică a pieței la ceea ce se numește în jargon „miss” – ratarea estimărilor. Chiar dacă motivul este o cheltuială unică și non-recurentă. Investitorii nu citesc note de subsol, ei văd doar: așteptat 6,96, realizat 5,87. Sell.

Dar să ne uităm la ceea ce contează cu adevărat: fundamentele operaționale.

sursa: Netflix

Veniturile și creșterea: Netflix a raportat că creșterea veniturilor a fost determinată de trei motoare principale – creșterea numărului de abonați, stabilirea prețurilor și veniturile din publicitate. Segmentul de publicitate a avut „cel mai bun trimestru”, iar vânzările de publicitate au atins un record.

Marja operațională: Da, a scăzut de la 30% în anul precedent la 28% în acest trimestru. Dar fără cheltuiala aia de 619 milioane pentru disputa fiscală din Brazilia, Netflix ar fi depășit ținta de marjă operațională.

Prognoza pentru viitor: Netflix prognozează venituri pentru trimestrul patru la 11,96 miliarde de dolari, ceea ce corespunde aproximativ cu previziunile analiștilor, și un profit de 5,45 dolari pe acțiune.

sursa: google finance

Anul acesta, valoarea acțiunilor Netflix a crescut cu 39%. Deci contextul mai larg arată o companie care domină piața, nu una în declin.

În același timp, Netflix a anunțat că Mattel Inc. și Hasbro Inc. vor fi co-licențiatori globali de jucării pentru filmul său „KPop Demon Hunters„.

sursa: CNBC

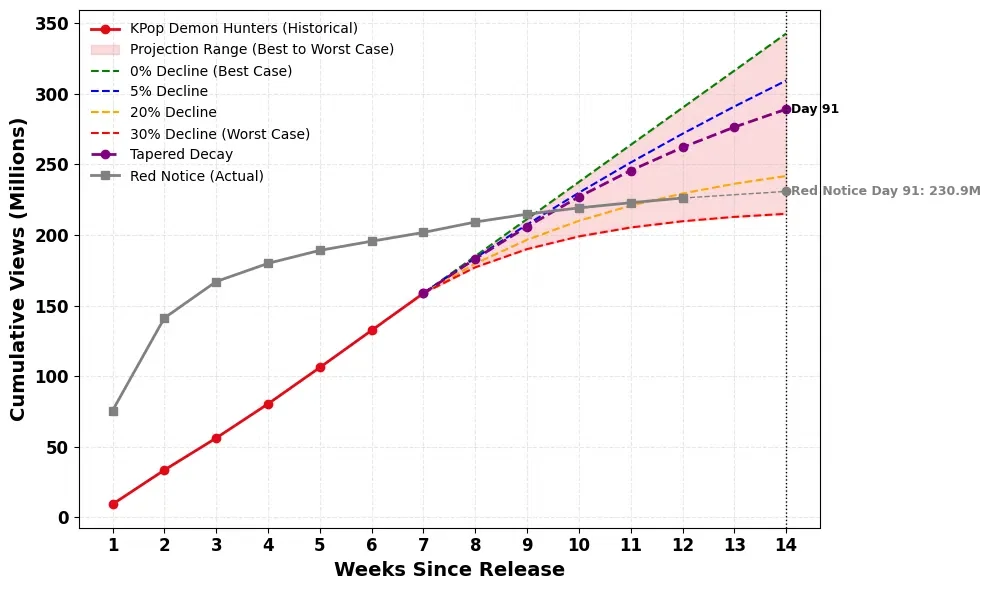

Acest parteneriat va permite companiilor să creeze păpuși, figurine de acțiune, jocuri și alte produse bazate pe filmul care a strâns peste 325 de milioane de vizionări în întreaga lume în doar 91 de zile. Se așteaptă ca produsele să fie lansate în primăvara anului 2026.

sursa: google

Acesta este un indicator al potențialului de monetizare a proprietății intelectuale (IP) în afara ecranului – merchandise. Este un motor de creștere important, cu marjă mare, pe care Disney l-a perfecționat de decenii. Netflix învață rapid și diversifică sursele de venit dincolo de abonamente.

sursa: disney

Goldman Sachs a confirmat ratingul neutru pentru Netflix cu un preț țintă de 1.300 USD, după raportul privind profitul pentru al treilea trimestru. UBS și-a confirmat ratingul „Cumpără”, menținând prețul țintă de 1.495 dolari, invocând „conținut puternic”.

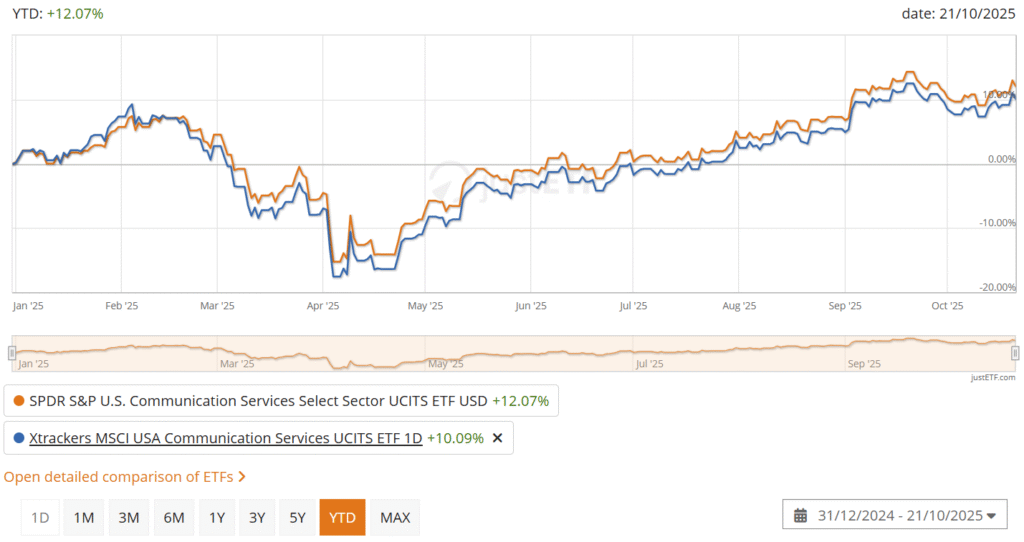

ETF-urile pe Servicii de Comunicare (exemplu: Xtrackers MSCI USA Communication Services ETF, SPDR S&P U.S. Communication Services Select Sector ETF) au acțiunile Netflix cu o pondere mai mare.

sursa: justetf

O reacție negativă pe termen scurt ar putea trage în jos ETF-ul, dar forța fundamentală a Netflix ar trebui să stabilizeze sau să crească valoarea pe termen mediu.

Companiile de jucării – Mattel și Hasbro – ar putea beneficia pe termen lung de parteneriatul de licențiere, ceea ce ar putea duce la o creștere a veniturilor lor în 2026, când produsele vor fi lansate.

Concluzia: Scăderea inițială de 6% pare a fi o reacție emoțională și tehnică excesivă, generată de cheltuiala unică, nu de deteriorarea fundamentelor operaționale. Fundamentele operaționale sunt puternice – venituri solide, abonați în creștere, publicitate record. Scăderea de 6% este o oportunitate de a reevalua, nu de a intra în panică. Dacă ceva, e un moment de a prinde un discount.

Știri financiare – pe scurt

Iar dacă acordul SUA-Australia a fost mișcarea strategică mare a zilei, restul pieței a avut propriile sale drame mai mici, dar nu mai puțin interesante.

3M (MMM) – urcarea neașteptată

3M a reușit să impulsioneze indicele Dow cu o performanță peste așteptări și o majorare a previziunilor care a luat pe toată lumea prin surprindere, acțiunile urcând cu 7,66%.

sursa: google finance

Noile previziuni indicau un profit mai mic, de 1,75 USD pe acțiune în trimestrul al patrulea, dar creșterea ajustată a vânzărilor de 3,2% a fost mai bună decât cea înregistrată în trecut de compania de bunuri de consum. Aparent, piața a decis că o creștere solidă a vânzărilor compensează un profit mai modest – un semn că investitorii încep să privească dincolo de cifrele imediate și să aprecieze momentum-ul operațional.

Coca-Cola (KO) – dulce surpriză în ciuda cererii slabe

Coca-Cola, pe de altă parte, a urcat cu 4,06% în ciuda cererii scăzute pentru băuturile răcoritoare, reușind să înregistreze un EPS și venituri peste estimări în trimestrul al treilea: 0,82 dolari pe acțiune și 12,41 miliarde de dolari venituri.

sursa: google finance

Compania a declarat că încearcă să pătrundă pe piața magazinelor de tip „dollar store”, cu un volum constant de vânzări în America Latină și America de Nord. Strategia? Să vândă mini-cutii la prețuri mai mici, dar cu un cost mai mare pe uncie. Deci, te fac să crezi că plătești mai puțin, dar de fapt plătești mai mult pe cantitate.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.