3 companii SUBEVALUATE🤫, care cresc mai repede decât S&P500! Oportunitate „Made in China”, pe bune!🐼

Top-ul săptămânii

Dacă ai impresia că toate oportunitățile bune din piețe s-au evaporat odată cu ultima creștere a S&P 500, am o veste bună: te uiți în direcția greșită.

În timp ce investitorii americani continuă să plătească multipli de evaluare care ar face orice profesor de finanțe să-și reconsidere cariera academică, la Hong Kong se întâmplă ceva mult mai interesant – acțiunile chinezești se tranzacționează la prețuri care sugerează o discrepanță fundamentală între valoare și percepție.

În timp ce investitorii americani continuă să plătească multipli de evaluare care ar face orice profesor de finanțe să-și reconsidere cariera academică, la Hong Kong se întâmplă ceva mult mai interesant – acțiunile chinezești se tranzacționează la prețuri care sugerează o discrepanță fundamentală între valoare și percepție.

Cifrele vorbesc de la sine: Hang Seng a câștigat 33% de la începutul anului, dublând performanța S&P 500, iar volumul mediu zilnic de tranzacționare în primele nouă luni a explodat la 256,4 miliarde de dolari Hong Kong – mai mult decât dublul anului trecut. Nu e vorba de speculații nervoase sau capital iresponsabil. E vorba de bani inteligenți care recunosc o oportunitate când o văd: acțiuni de calitate comparabilă cu omologii lor americani, dar tranzacționate la fracțiuni din multiplii de peste ocean.

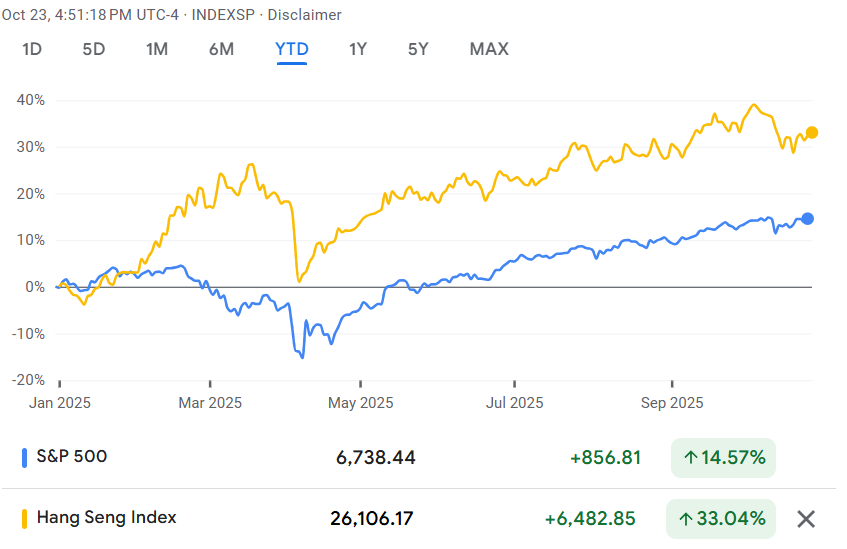

Cifrele vorbesc de la sine: Hang Seng a câștigat 33% de la începutul anului, dublând performanța S&P 500, iar volumul mediu zilnic de tranzacționare în primele nouă luni a explodat la 256,4 miliarde de dolari Hong Kong – mai mult decât dublul anului trecut. Nu e vorba de speculații nervoase sau capital iresponsabil. E vorba de bani inteligenți care recunosc o oportunitate când o văd: acțiuni de calitate comparabilă cu omologii lor americani, dar tranzacționate la fracțiuni din multiplii de peste ocean.

sursa: google finance

Avertisment de risc: Investițiile în acțiuni, în special pe piețe emergente, presupun volatilitate și incertitudine. Contextul geopolitic dintre SUA și China rămâne imprevizibil, iar evaluările pot suferi corecții bruște indiferent de fundamentele companiilor. Investește doar capital de care poți suporta lipsa pe termen mediu și lung, diversifică inteligent și, dacă nu ai experiență în piețele asiatice, consultă un specialist financiar calificat. Această analiză nu constituie recomandare de investiție, ci o evaluare informativă bazată pe date publice și opinii ale analiștilor.

Așadar, hai să analizăm trei dintre cele mai subevaluate acțiuni din Hong Kong care, potrivit analiștilor, merită un loc serios în portofoliul tău.

GigaCloud Technology Inc. (NASDAQ:GCT)

Dacă ți-ai imaginat vreodată cât de complicat e să muți o canapea de la un depozit din Guangzhou până la ușa unui revânzător din Texas, atunci înțelegi deja de ce GigaCloud Technology merită atenție. Compania e un pionier global în soluții tehnologice B2B end-to-end pentru mărfurile de mari dimensiuni – mobilă, electrocasnice, echipamente de fitness – tot ce nu încape într-o cutie standard de curierat și îți complică existența logistică.

sursa: gigacloud

Platforma lor, GigaCloud Marketplace, integrează întregul lanț valoric: de la descoperirea produselor, la plăți și, cel mai important, la logistica integrată. Conectează producători din Asia cu revânzători din SUA, Asia și Europa, oferind o soluție completă care transportă produsul de la depozitul producătorului până la clientul final, adesea la un preț fix. Simplu spus, elimină durerile de cap și incertitudinile din ecuația transportului de colete voluminoase.

sursa: gigacloud

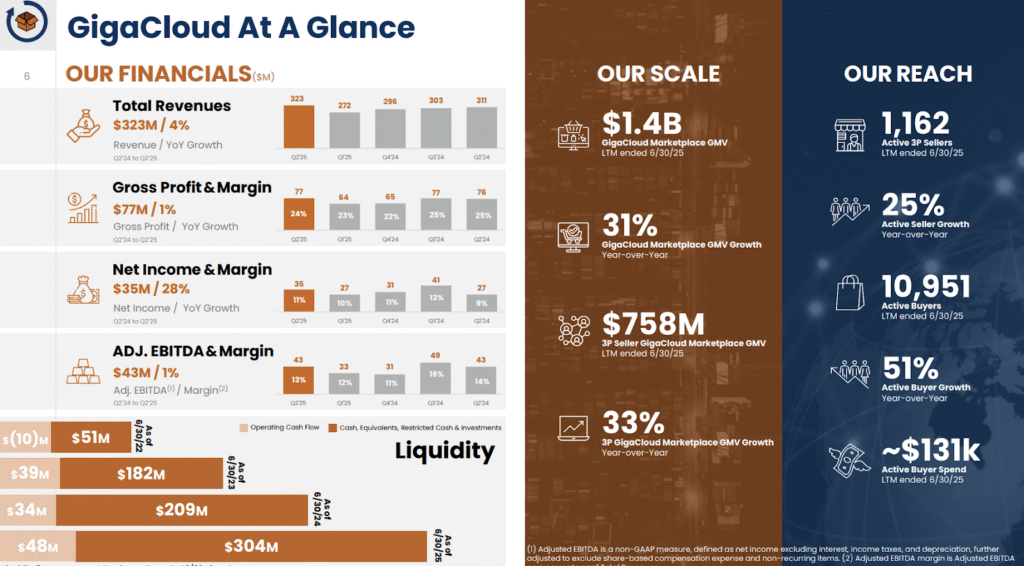

Rezultatele din al doilea trimestru al anului 2025 au depășit semnificativ așteptările analiștilor, confirmând că nu e vorba doar de o poveste frumoasă, ci de o execuție reală.

sursa: gigacloud

Veniturile totale au ajuns la 322,6 milioane de dolari, cu o creștere de 3,8% față de anul trecut, ușor peste ghidajul companiei și semnificativ peste consensul pieței. Dar ce impresionează cu adevărat e profitabilitatea: venitul net a sărit cu 28,1%, ajungând la 34,6 milioane de dolari, în timp ce marja netă s-a îmbunătățit de la 8,7% la 10,7%.

EPS diluat a ajuns la 0,91 dolari, mult peste estimările analiștilor care așteptau undeva pe la 0,42 dolari. În ultimele douăsprezece luni, valoarea totală a mărfurilor tranzacționate pe platformă a crescut cu 31%, ajungând la 1,44 miliarde de dolari.

sursa: gigacloud

Acum să vorbim despre evaluare, pentru că aici devine cu adevărat interesant. GigaCloud se tranzacționează la un raport preț/câștig de aproximativ 8,35 pe baza rezultatelor din ultimele douăsprezece luni – semnificativ mai mic decât majoritatea companiilor din sectorul de retail și e-commerce.

sursa: google

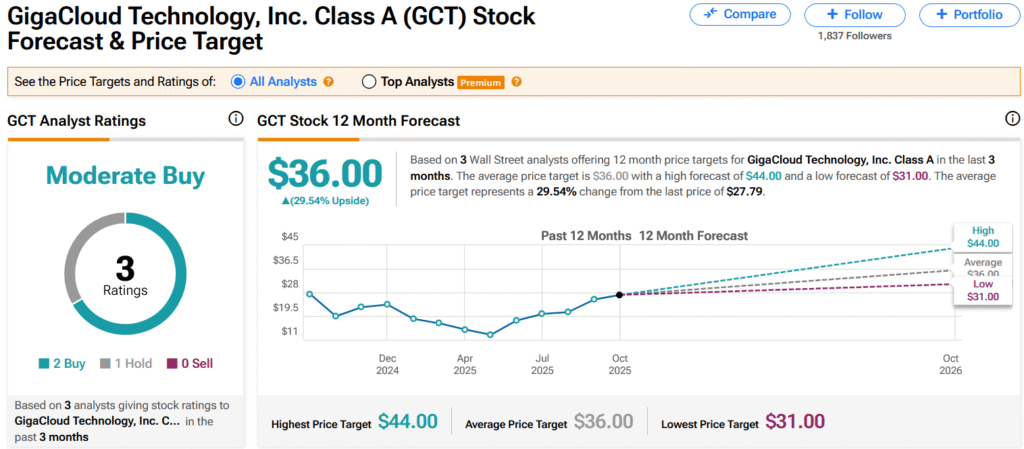

Consensul analiștilor variază – unii țintesc 44 de dolari pe acțiune, ceea ce indică o perspectivă extrem de optimistă, în timp ce alții sunt mai conservatori la 36 de dolari. Prețul actual e 27 de dolari, deci chiar și scenariul conservator sugerează un potențial de creștere decent de aproximativ 29%.

sursa: tipranks

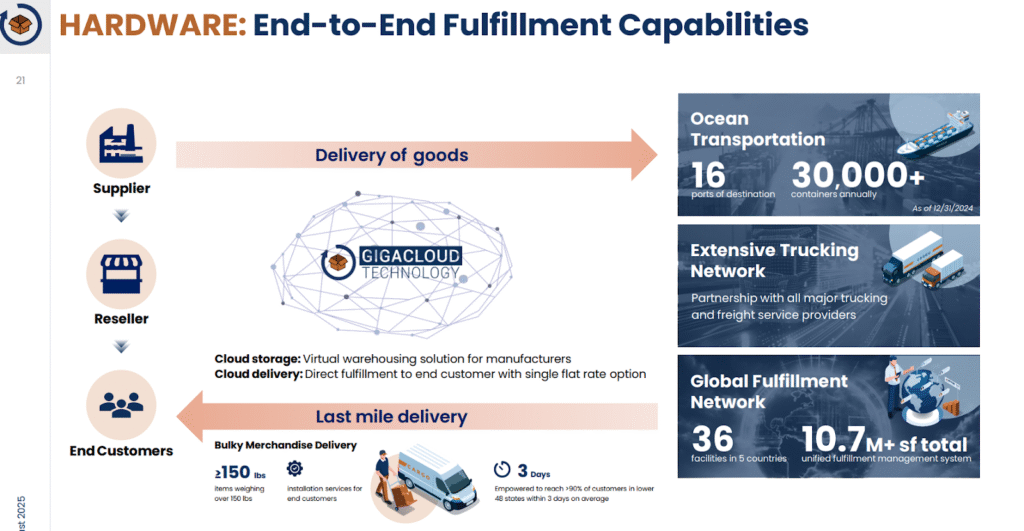

Dar ce face ca GigaCloud să fie greu de concurat? Avantajul competitiv real vine din integrarea verticală a serviciilor de logistică cu platforma de e-commerce, în special pentru mărfurile voluminoase. Au construit o rețea globală integrată care include depozitare, gestionarea stocurilor și livrare finală. Asta înseamnă costuri mai mici, viteză mai mare și predictibilitate pentru revânzătorii lor – un moat real de cost și eficiență.

sursa: gigacloud

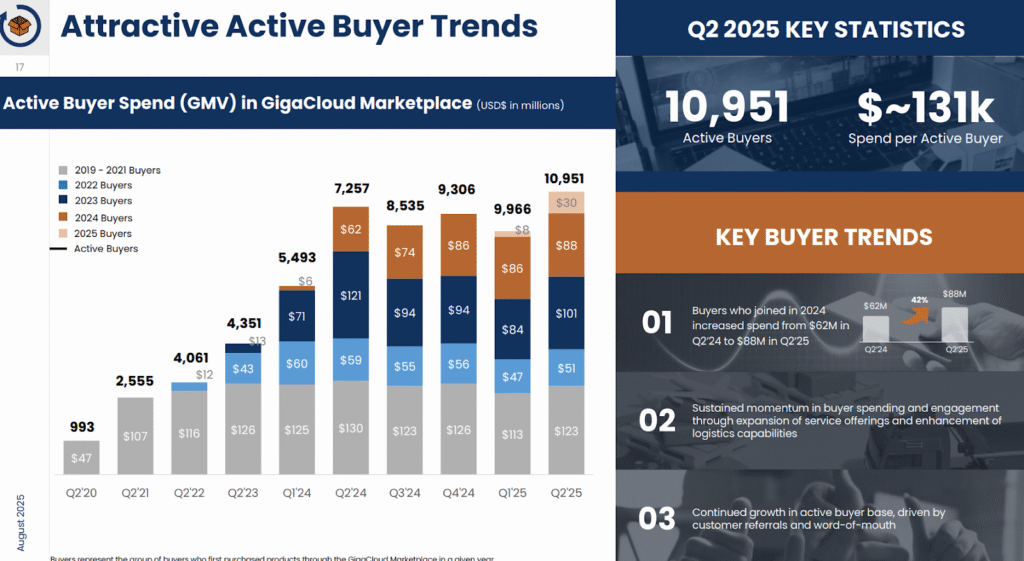

Mai e și efectul de rețea: pe măsură ce numărul de vânzători activi crește – au crescut cu 24,9% an la an – crește și varietatea de produse pe platformă. O varietate mai mare atrage mai mulți cumpărători activi, care au crescut cu 50,9% an la an. Mai mulți cumpărători atrag și mai mulți vânzători. E un ciclu virtuos care se auto-întreține și care devine din ce în ce mai greu de replicat pentru competitori.

De la începutul anului, acțiunile companiei au urcat cu aproape 50%, confirmând că piața începe să recunoască valoarea reală a acestui model de business.

sursa: google finance

GigaCloud Technology este, în prezent, un pariu convingător pe intersecția dintre e-commerce-ul B2B și logistica de mărfuri mari. Rezultatele din al doilea trimestru confirmă capacitatea de a genera profit și de a depăși constant estimările. Urmărește cu atenție evoluția marjelor și succesul extinderii în Europa – dacă execuția rămâne solidă, potențialul de apreciere e substanțial.

JD.com, Inc. (NASDAQ:JD)

JD.com este al doilea cel mai mare gigant de e-commerce din China, dar nu te lăsa păcălit de poziția de pe podium – diferența fundamentală față de competitori îl face mult mai interesant decât sugerează clasamentul.

sursa: jd.com

Spre deosebire de Alibaba, care operează pe un model de piață third-party similar cu eBay, JD funcționează în mare parte pe un model de retail direct, exact ca Amazon. Asta înseamnă că JD cumpără, stochează și vinde produse direct către consumatori, asigurând calitate, autenticitate și livrare ultra-rapidă prin propria rețea de logistică.

E diferența dintre a fi un intermediar care conectează vânzători cu cumpărători și a fi proprietarul efectiv al lanțului de aprovizionare. Controlul ăsta vertical costă mai mult pe termen scurt, dar oferă un avantaj competitiv pe termen lung.

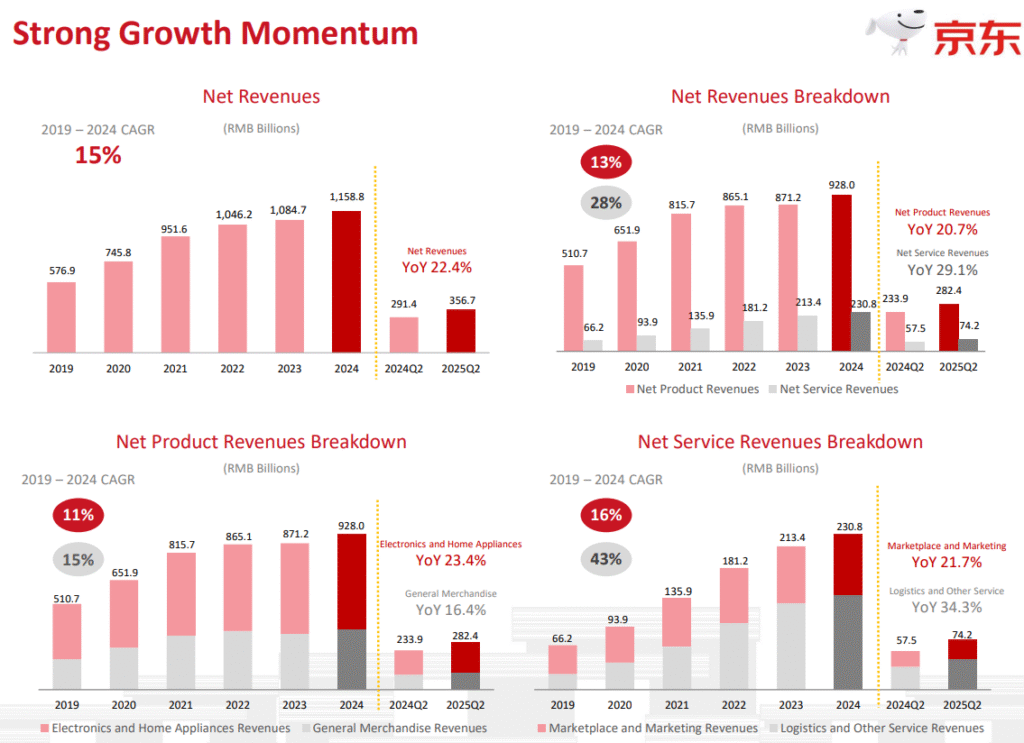

Rezultatele din al doilea trimestru al anului 2025 arată exact această dinamică. Veniturile totale au ajuns la 356,7 miliarde de yuani – aproximativ 49,8 miliarde de dolari – cu o creștere de 22,4% față de anul trecut. E cea mai mare creștere anuală din ultimii trei ani și a depășit clar estimările analiștilor. Dar aici vine partea care a făcut câțiva investitori nervoși: venitul net a scăzut cu 51%, ajungând la 6,2 miliarde de yuani, adică aproximativ 900 de milioane de dolari.

sursa: jd.com

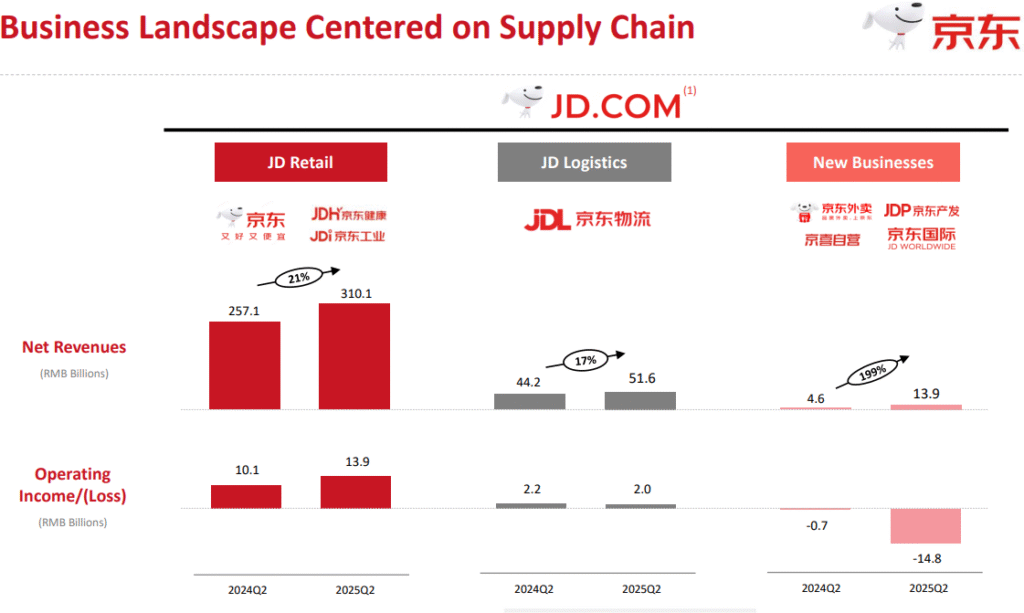

JD a ales să sacrifice o parte din profitul pe termen scurt pentru a stimula creșterea veniturilor și a bazei de clienți printr-o promovare majoră – evenimentul 618, echivalentul chinez al Black Friday – și investiții masive în noi direcții de business. Segmentul de livrare de alimente, de exemplu, a explodat cu 199% an la an. Așa arată investiția agresivă în creștere.

sursa: jd.com

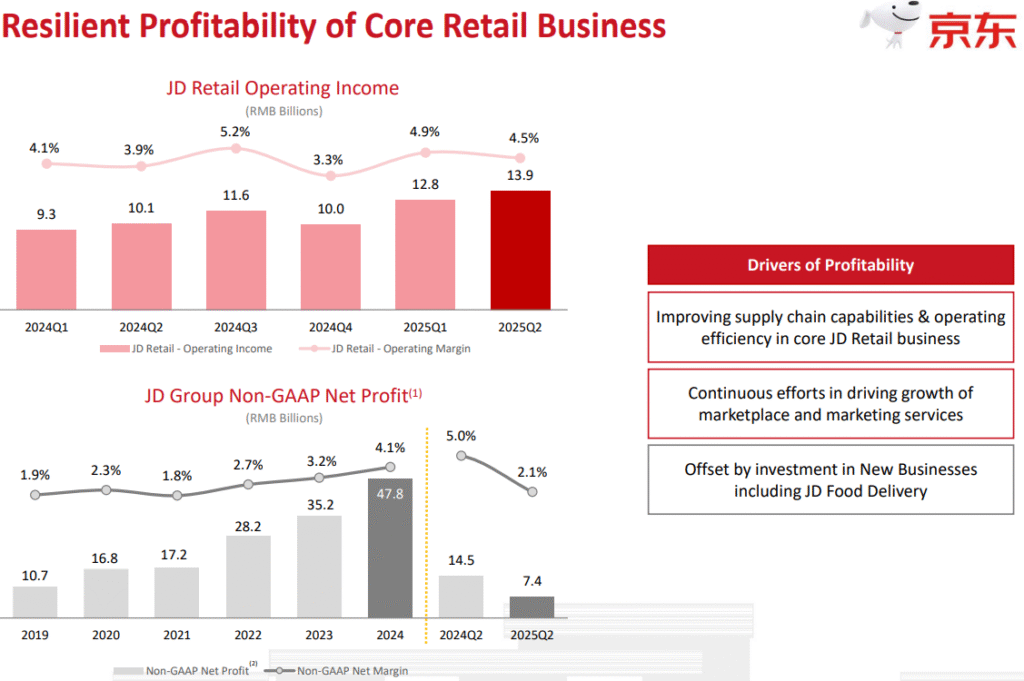

În același timp, marja operațională a segmentului principal de retail JD s-a îmbunătățit de la 3,9% la 4,5%, un semn clar că eficiența operațională crește chiar și în contextul investițiilor masive. Iar creșterea clienților activi a depășit 40% an la an – un indicator excepțional al angajamentului și frecvenței clienților.

sursa: jd.com

Pe 14 octombrie, JD.com a anunțat o colaborare în domeniul vehiculelor electrice cu gigantul producător de baterii CATL și producătorul auto GAC. Lansarea oficială e programată pentru 9 noiembrie. JD nu va produce vehiculul – nu devin producători auto peste noapte – dar vor oferi informații despre consumatori și canale de vânzare exclusive pentru a sprijini lansarea.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.