Cei 7 Magnifici🎩 raportează. Trump se întâlnește🤝 cu Xi. Pregătește-ți portofoliul, săptămâna asta!🤑

Retrospectiva săptămânii trecute

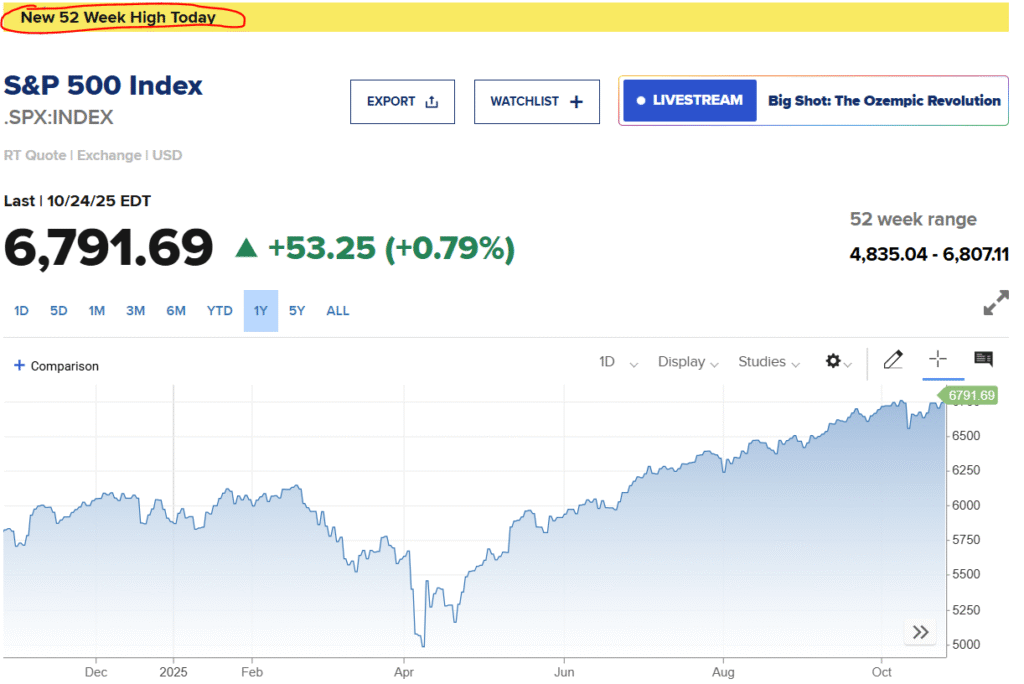

Wall Street a bifat cea mai reușită săptămână de la începutul lui august: rezultate financiare solide, optimism diplomatic între SUA și China, și – atenție la această bijuterie – o pauză binemeritată de la datele economice, grație shutdown-ului guvernamental. Aparent, când birocrații federali nu publică cifre, traderii respiră ușurați.

sursa: yahoo finance

Evenimentul central al săptămânii a fost raportul privind indicele prețurilor de consum pentru septembrie, publicat vineri cu întârziere. Piețele americane au închis la maxime istorice după ce inflația a venit mai blândă decât anticipau analiștii, alimentând speranțele că Fed va continua să taie din dobânzi până la final de an.

sursa: CNBC

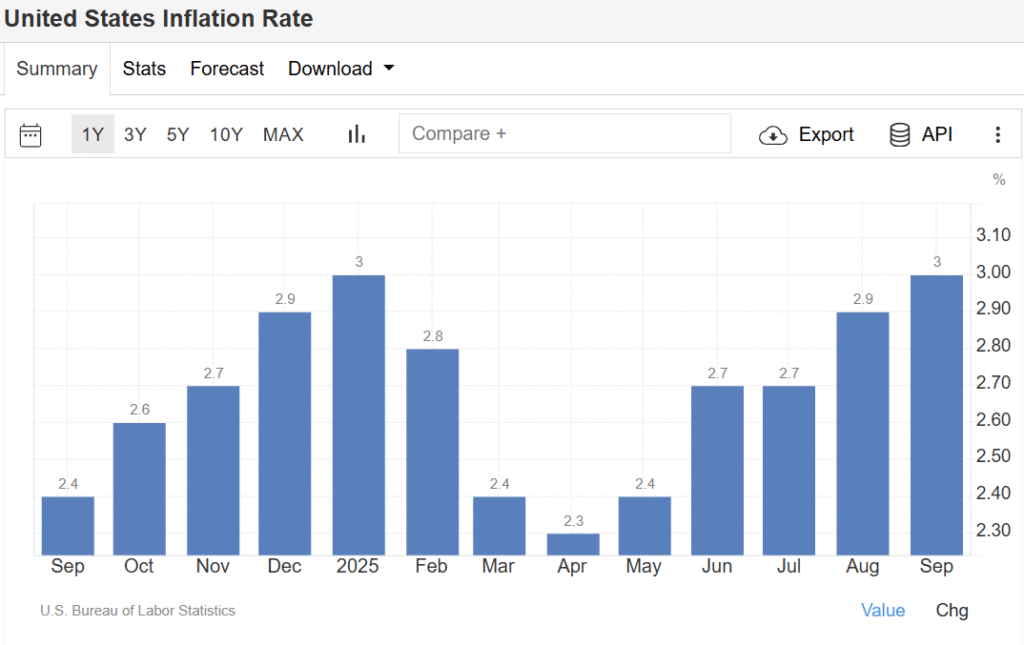

IPC-ul a arătat o creștere anuală de 3,0% în septembrie, sub consensul de 3,1%, în timp ce IPC de bază a venit identic – 3,0% față de 3,1% așteptat.

sursa: tradingeconomics

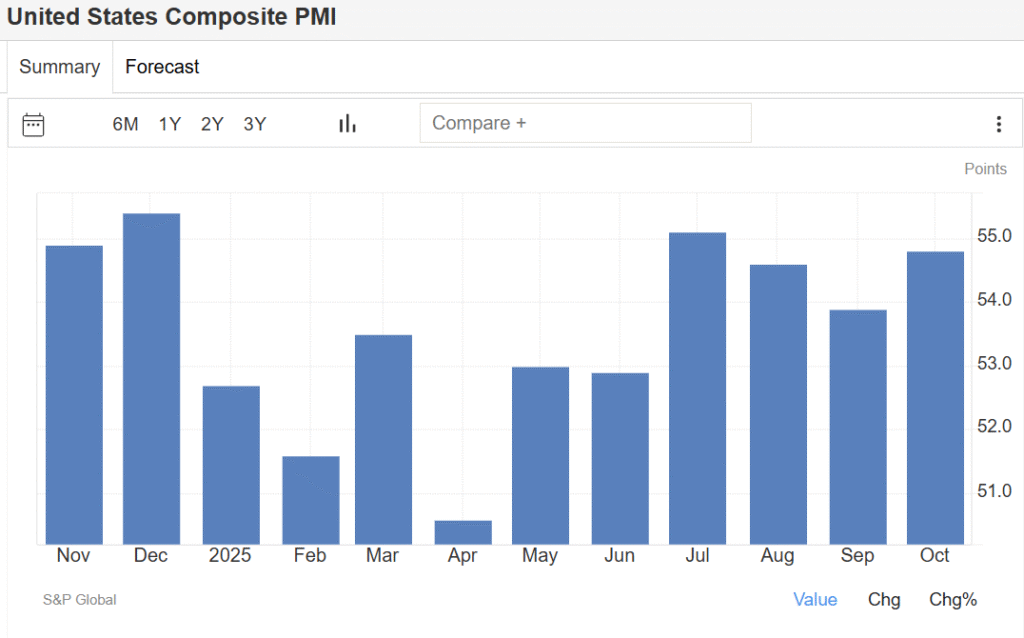

Datele mai moderate privind inflația au fost însoțite de semne de reziliență economică: indicele compozit PMI S&P Global a urcat la 54,8 în octombrie, de la 53,9 anterior. Deci avem inflație care se temperează și economie care nu dă semne de epuizare – fix combinația pe care o vrea Jerome Powell când doarme noaptea.

sursa: tradingeconomics

Pe fondul acestui optimism macroeconomic, joi a venit confirmarea întâlnirii dintre Donald Trump și Xi Jinping. Cei doi lideri se vor vedea în timpul viitoarei vizite a lui Trump în Asia, pe fondul tensiunilor comerciale dintre cele două mari economii. Dacă ajung la o înțelegere sau dacă se vor certa din nou rămâne de văzut, dar piețele au ales să interpreteze simpla confirmare a întâlnirii ca pe o veste bună.

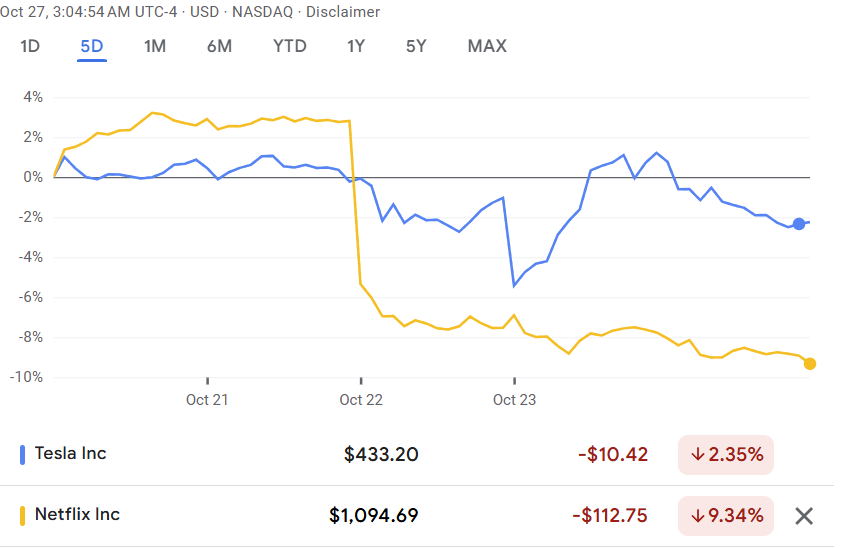

Sezonul raportărilor financiare a adus în prim-plan giganții tech Netflix și Tesla. Acțiunile NFLX au scăzut după ce profitul trimestrial a fost afectat de o cheltuială rezultată dintr-un litigiu cu autoritățile fiscale braziliene. Pe de altă parte, Tesla a crescut după ce a înregistrat venituri trimestriale record (după care, totuși, a scăzut până la finalul săptămânii), confirmând că Elon Musk știe încă să vândă mașini electrice, chiar dacă pe X este ocupat cu alte priorități.

sursa: google finance

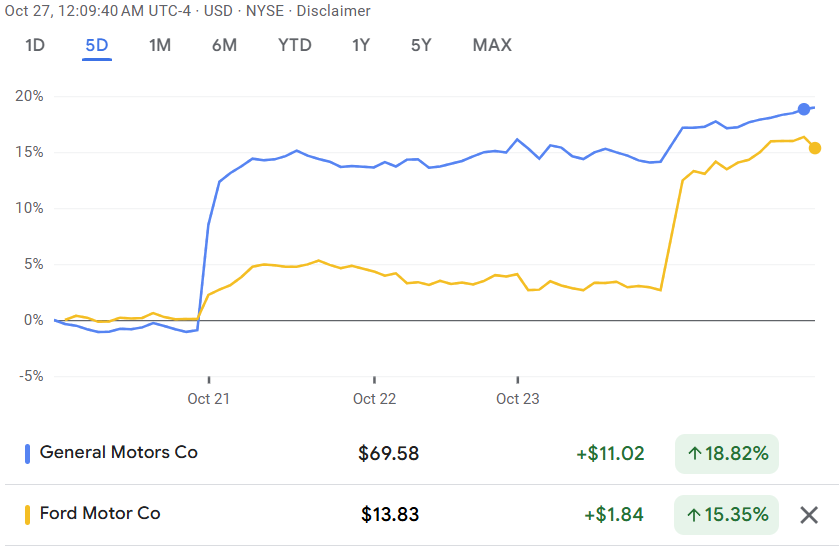

Într-o notă mai puțin așteptată, acțiunile General Motors și Ford au crescut după ce producătorii auto tradiționali au impresionat investitorii cu rezultatele lor. Se pare că vechea gardă nu și-a spus încă ultimul cuvânt în fața invaziei electrice.

sursa: google finance

Pe scurt, datele macro globale au adus și ele câteva actualizări: în Regatul Unit, inflația de bază din septembrie a scăzut de la 3,7% la 3,5%. În China, PIB-ul din al treilea trimestru a încetinit la 4,8% față de aceeași perioadă a anului trecut, de la 5,2% anterior – o decelerare vizibilă care ridică întrebări despre sustenabilitatea creșterii chineze. În Japonia, inflația de bază a accelerat la 2,9% anual în septembrie, de la 2,7%, menținând Banca Japoniei într-o poziție delicată între normalizarea politicii monetare și susținerea economiei.

Radiografia săptămânii:

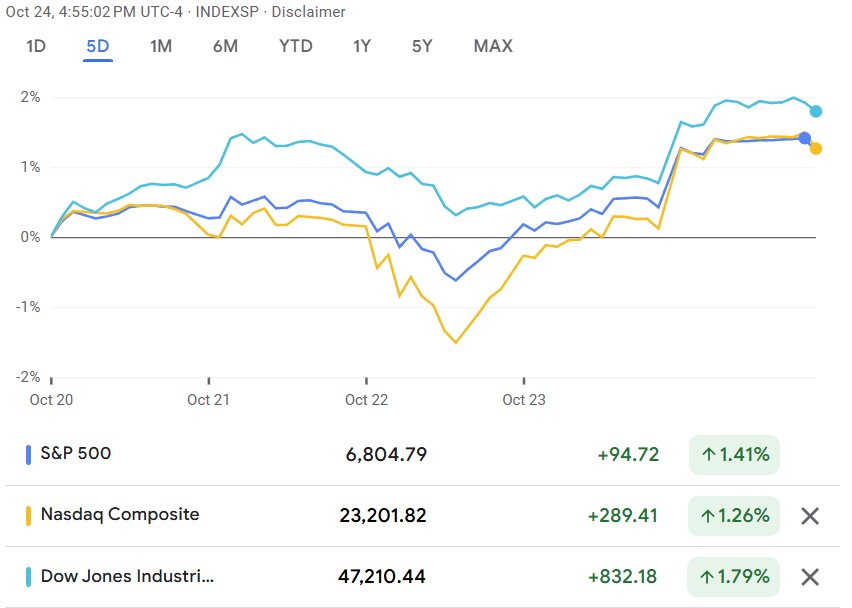

Indicii americani au pictat tabloul unei săptămâni solide: Dow Jones a urcat cu 1,8%, S&P 500 a câștigat 1,4%, iar Nasdaq a avansat cu 1,26%. Russell 2000, indicele small-cap-urilor, a prins și el vânt în pânze cu un +2,5%. Indicele de volatilitate CBOE, cunoscut drept „indicatorul fricii”, a scăzut cu 21,2% – semn că nervozitatea investitorilor s-a disipat considerabil.

sursa: google finance

La nivel sectorial în cadrul S&P 500, tehnologia informației a condus detașat cu un avans de 2,8%, urmată de energie cu 2,4% și industrie cu 2,1%. Financiarele au câștigat 1,8%, în timp ce sănătatea și bunurile de consum discreționare au urcat fiecare cu 1,9%. Imobiliarele au avansat modest cu 1,4%, telecomunicațiile cu 1%, iar materialele cu 0,6%. La coada plutonului, utilitățile au cedat 0,2%, iar bunurile de consum de bază au scăzut cu 0,6% – singurele sectoare în roșu, dovadă că investitorii au preferat growth în defavoarea defensivelor.

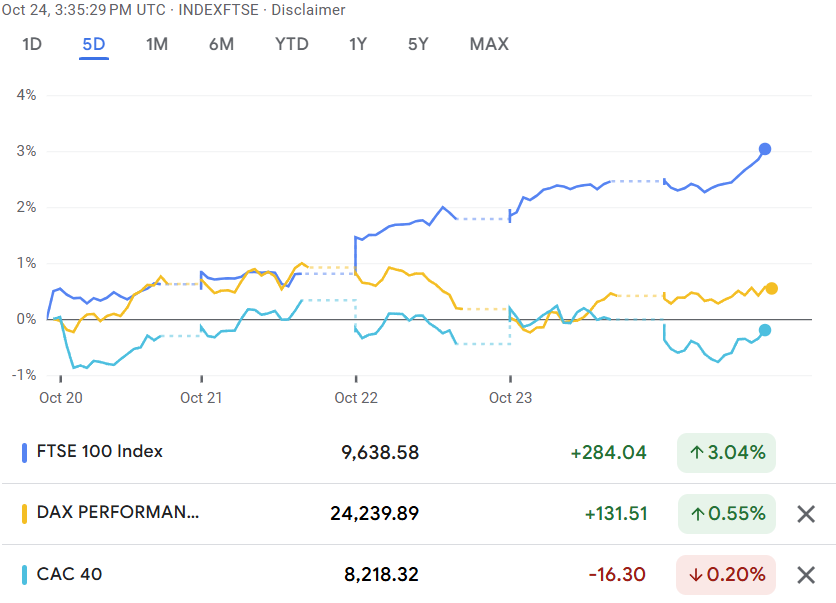

Pe piețele internaționale, Japonia și Hong Kong au strălucit cu câte 3,6% fiecare. Londra a urcat cu 3,1%, China continentală a avansat cu 2,9%, iar Germania a câștigat 0,5%. Franța a fost mai rezervată cu un – 0,2%.

sursa: google finance

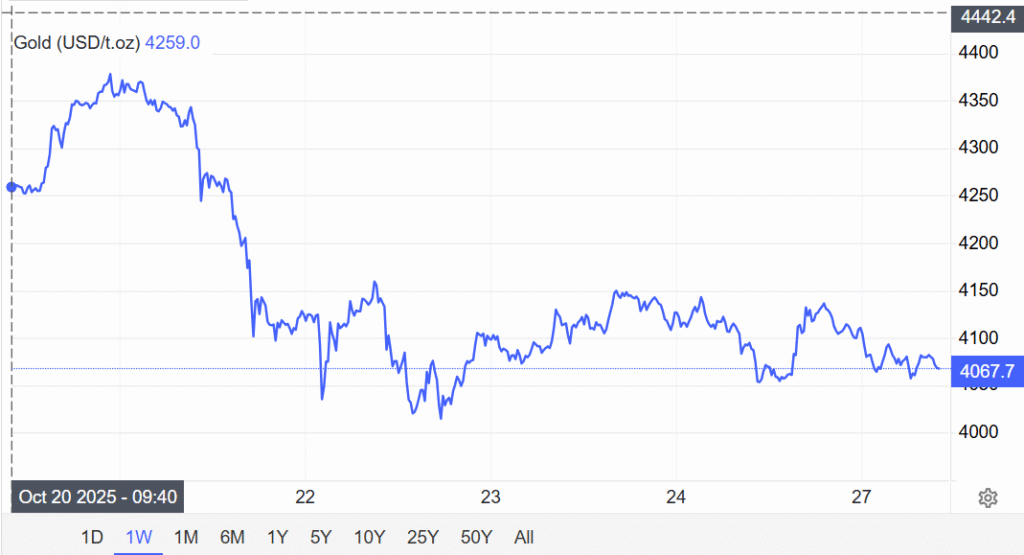

În zona mărfurilor, petrolul brut WTI a sărit spectaculos cu 6,9% până la 61,5 USD pe baril, probabil pe fondul tensiunilor geopolitice și speculațiilor legate de cererea viitoare. Gazul natural a explodat cu 9,8% la 3,304, în timp ce aurul a cedat 1,8% ajungând la 4.137,8 USD pe uncie – investitorii au redus expunerea la metalul prețios pe măsură ce apetitul pentru risc a revenit.

sursa: tradingeconomics

Pe piața valutară, dolarul a câștigat teren: EUR/USD a scăzut cu 0,22%, GBP/USD a cedat 0,84%, în timp ce USD/JPY a urcat cu 1,48%. Dolarul puternic sugerează că piețele încă văd economia americană ca fiind mai rezistentă decât cele ale partenerilor săi comerciali, chiar și în contextul în care Fed este în ciclu de relaxare monetară.

📅 Ce ne așteaptă săptămâna asta?

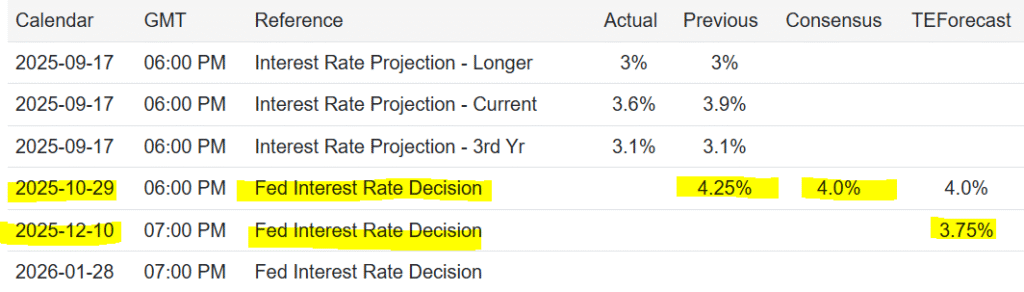

Wall Street se pregătește pentru una dintre cele mai aglomerate săptămâni ale anului, cu două evenimente majore care vor domina atenția: penultima reuniune a Fed din 2025 și un val de raportări financiare din partea giganților tech. Traderii anticipează aproape cu certitudine că banca centrală va aplica o nouă reducere a dobânzii cu 25 de puncte de bază miercuri, după ce a reluat politica de relaxare monetară în septembrie.

sursa: tradingeconomics

Lipsa datelor economice pe durata închiderii guvernului a frustrat observatorii politicii monetare – ironic, exact acești observatori care acum speră că absența informațiilor nu va împiedica Fed să continue tăierile. Totuși, raportul privind inflația consumatorilor din septembrie, amânat mult timp și publicat vineri, a venit mai slab decât se anticipase, oferind Fed mai mult spațiu de manevră pentru reduceri. Deci Powell are undă verde, iar piața știe asta.

Geopolitica: când Trump și Xi se întâlnesc, lumea reține răsuflarea

Negociatorii comerciali americani și chinezi ar fi ajuns la un consens preliminar privind un acord comercial-cadru în weekend, în cadrul discuțiilor din Malaezia. Acordul așteaptă acum aprobarea finală de către președinții Trump și Xi la summitul Cooperării Economice Asia-Pacific din Coreea de Sud, care va avea loc la sfârșitul acestei săptămâni. Dacă totul sună prea bine ca să fie adevărat, probabil pentru că este – dar piețele au ales să fie optimiste.

sursa: the guardian

Elementele cheie ale acordului preliminar includ o pauză în aplicarea tarifelor punitive, creșterea achizițiilor chineze de produse agricole americane – în special soia, cooperarea sporită în reducerea exporturilor de precursori ai fentanilului, relaxarea restricțiilor chineze privind exporturile de pământuri rare și posibile ajustări reciproce ale controalelor avansate asupra exporturilor de semiconductori. Practic, fiecare parte renunță la câte ceva pentru a arăta bunăvoință, fără a renunța la pârghiile esențiale.

Ambele părți au descris discuțiile ca fiind „sincer și productive” – limbajul diplomatic standard când nimeni nu vrea să recunoască public că negocierile au fost tensionate. Reprezentantul comercial al SUA, Jamieson Greer, a menționat o „cale de urmat” pentru echilibrarea deficitului comercial și asigurarea lanțurilor de aprovizionare, în timp ce Li Chenggang din China a subliniat restabilirea previzibilității politicilor. Traducere: ambele părți vor stabilitate, cel puțin până la următoarea criză.

Piața de acțiuni: Magnificent Seven intră în scenă

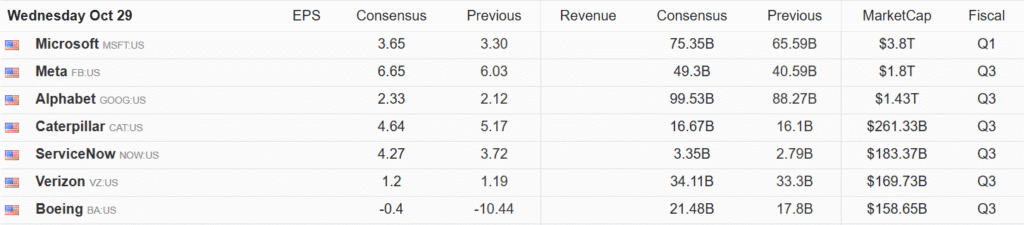

Sezonul de raportare a rezultatelor financiare va aduce în centrul atenției Magnificent Seven, cu nu mai puțin de cinci membri care își vor prezenta rezultatele în această săptămână. Microsoft, Alphabet și Meta vor raporta miercuri, urmate de Apple și Amazon joi. Practic, aproape întreaga capitalizare de piață a tehnologiei americane va fi scrutată în doar două zile.

sursa: tradingeconomics

Calendarul raportărilor este și mai dens decât pare la prima vedere.

Luni, 27 octombrie, vor raporta Waste Management, Keurig Dr Pepper, Brown & Brown, FTAI Aviation și F5.

Marți, 28 octombrie, vor veni rezultatele de la Visa, UnitedHealth, NextEra Energy, Booking, United Parcel Service, PayPal și MSCI.

Miercuri, 29 octombrie, pe lângă cei trei giganți tech menționați, vor raporta Caterpillar, ServiceNow și Boeing – companii care oferă o perspectivă diversă asupra economiei, de la infrastructură la producție industrială.

Joi, 30 octombrie, după Apple și Amazon, vor veni și rezultatele de la Eli Lilly, Mastercard și Reddit – o combinație interesantă între farma, fintech și social media.

Vineri, 31 octombrie, vor încheia săptămâna giganții energetici Exxon Mobil și Chevron, alături de AbbVie și Charter Communications.

Macroeconomie

Calendarul economic 27.10.2025 – 31.10.2025

SUA: Decizia FOMC privind rata dobânzii – mieercuri, 29 octombrie

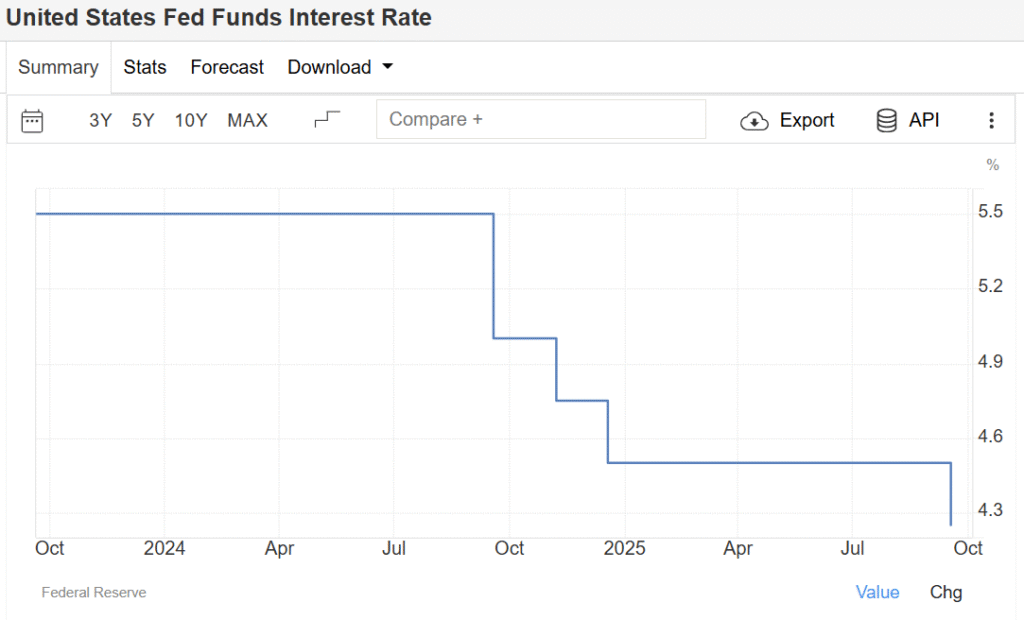

La ultima reuniune a FOMC din septembrie, Rezerva Federală a redus ratele cu 25 de puncte de bază, până la un interval țintă de 4,00% – 4,25%, marcând prima reducere a anului.

sursa: tradingeconomics

Președintele Fed, Jay Powell, a descris decizia ca fiind o „măsură de gestionare a riscurilor” pentru a aborda vulnerabilitățile pieței muncii, mai degrabă decât un semnal de recesiune, subliniind o abordare bazată pe date în contextul incertitudinilor generate de tarife și politica fiscală. Această orientare moderată a contrastat puternic cu menținerea ratei dobânzii la 4,25% – 4,50% în iulie, când Powell sublinia inflația persistentă și datele solide privind locurile de muncă. În doar două luni, narațiunea s-a schimbat complet.

Reducerea ratei dobânzii de către Fed în septembrie a fost inițiată la Jackson Hole la sfârșitul lunii august, unde Powell a semnalat că riscurile de încetinire a pieței muncii depășesc presiunile inflaționiste. Această schimbare a fost întărită de o serie de indicatori slabi ai pieței muncii, inclusiv creșterea modestă de doar 22.000 de locuri de muncă în sectorul non-agricol în august și – mai important – revizuirea în jos a 911.000 de locuri de muncă pentru perioada de 12 luni până în martie 2025 de către Biroul de Statistică a Muncii. Această revizuire masivă a indicat că încetinirea angajărilor a început mai devreme decât se credea, forțând Fed să recunoască că piața muncii nu mai este atât de robustă pe cât arătau cifrele inițiale.

sursa: tradingeconomics

Răcirea pieței muncii este pe cale să determine o nouă reducere a ratei cu 25 de puncte de bază la reuniunea FOMC de săptămâna asta. Piața ratelor din SUA preconizează o reducere cumulată a ratei Fed cu 125 de puncte de bază între momentul actual și decembrie 2026 – o relaxare monetară substanțială care reflectă așteptările că economia americană va avea nevoie de susținere semnificativă în următoarele trimestre.

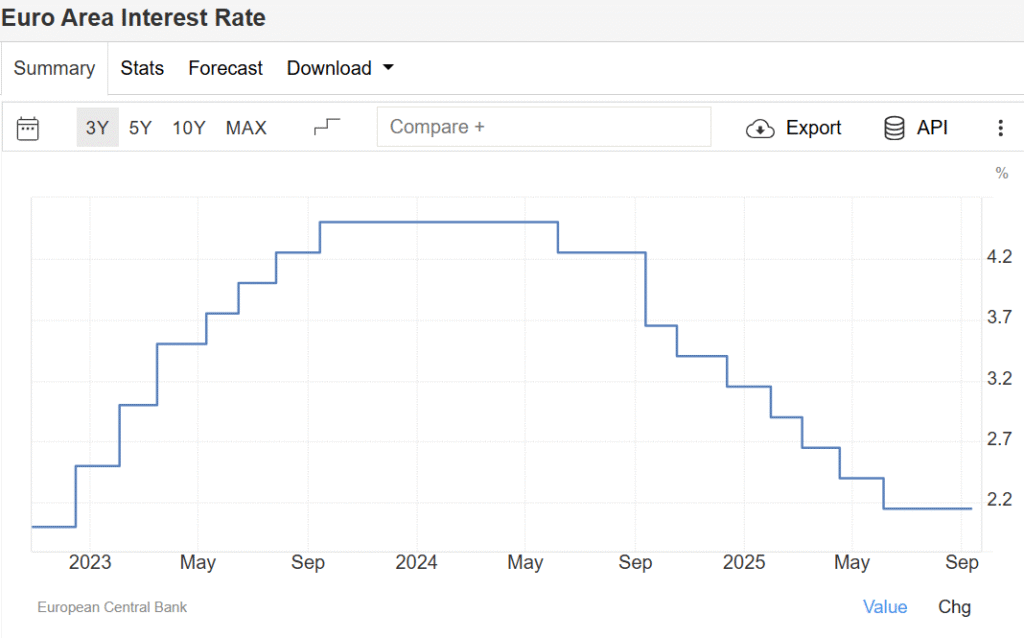

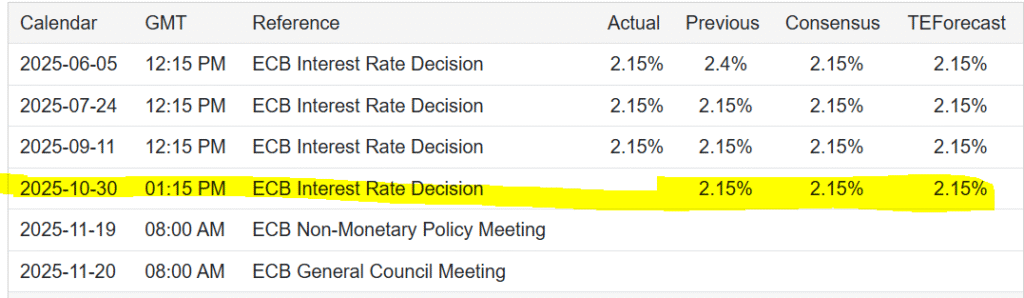

EU: Reuniunea BCE privind rata dobânzii – vineri, 31 octombrie

La ultima reuniune din septembrie, BCE a menținut neschimbate ratele dobânzilor de politică monetară, inclusiv rata dobânzii la depozite la 2%. Decizia a fost larg anticipată și a marcat a doua decizie consecutivă de menținere, după ce BCE redusese ratele cu 175 de puncte de bază între iunie 2024 și iunie 2025.

sursa: tradingeconomics

Din septembrie, s-a înregistrat o ușoară creștere a inflației globale în zona euro – 2,2% în septembrie față de aceeași perioadă a anului trecut, în creștere de la 2,0% în august. Creșterea a fost determinată de servicii și de stabilizarea prețurilor la energie, în timp ce inflația de bază rămâne stabilă la aproximativ 2,3%. Creșterea economică a fost rezistentă, dar modestă, sondajele PMI indicând o relansare a activității economice. În ciuda tensiunilor comerciale globale, în special a tarifelor aplicate de SUA, BCE consideră că economia se află „într-o poziție bună”, cu riscuri echilibrate pentru inflație și creștere economică, după cum a reiterat președinta Christine Lagarde în abordarea sa bazată pe date și pe fiecare reuniune în parte.

sursa: tradingeconomics

Astfel, se preconizează că în cadrul reuniunii de săptămâna asta, BCE va menține neschimbate ratele dobânzilor de referință. Piața europeană a dobânzilor evaluează la doar 15% probabilitatea unei noi reduceri a dobânzilor BCE înainte de sfârșitul anului.

Date importante pentru săptămâna viitoare

Australia va publica IPC-ul pentru trimestrul al treilea miercuri, 29 octombrie.

Banca Japoniei va anunța decizia privind rata dobânzii joi, 30 octombrie, într-un moment în care inflația persistentă pune presiune pe BoJ să normalizeze politica monetară, dar fragilitatea economică sugerează prudență.

China va publica PMI-ul Biroului Național de Statistică vineri, 31 octombrie, oferind o fereastră asupra sănătății sectorului manufacturing în cea de-a doua economie a lumii.

În SUA, Conference Board va publica indicele de încredere a consumatorilor miercuri, 29 octombrie

Joi, 30 octombrie, vine PIB-ul preliminar pentru trimestrul al treilea, care va arăta dacă economia americană își menține ritmul sau dacă încetinirea anticipată începe să se materializeze.

Vineri, 31 octombrie, indicele prețurilor cheltuielilor personale de consum (PCE) – inflația preferată de Fed – va încheia săptămâna, oferind ultimele indicii despre traiectoria prețurilor înainte de următoarea reuniune FOMC.

În Uniunea Europeană, joi, 30 octombrie, va fi publicat PIB-ul zonei euro pentru trimestrul al treilea, iar vineri, 31 octombrie, vine IPC-ul zonei euro – ambele cifre esențiale pentru a evalua dacă economia europeană reușește să își mențină echilibrul fragil între creștere și inflație sub control.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.