Cursa🏃🏻 contra cronometru: dacă Washingtonul🗽 nu acționează până JOI, intrăm în CEAȚĂ economică🙈

Retrospectiva săptămânii trecute

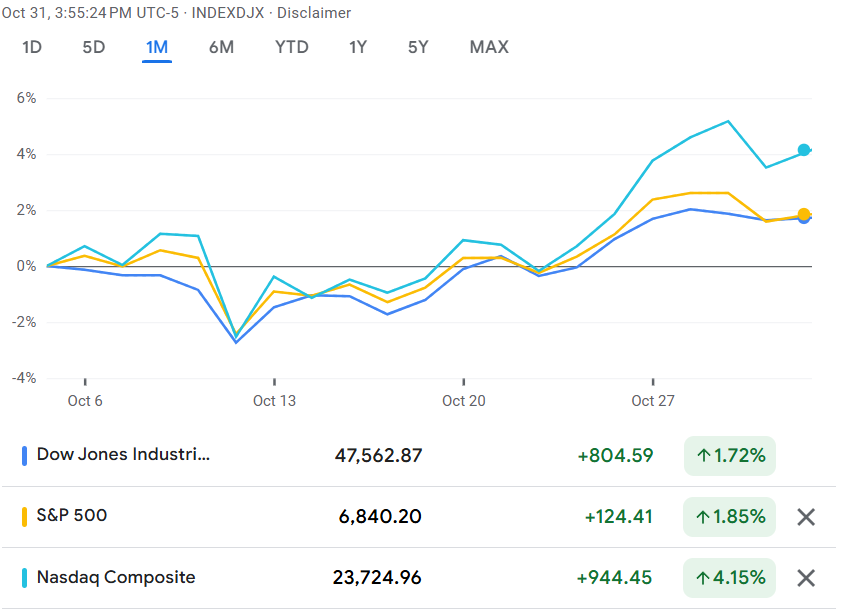

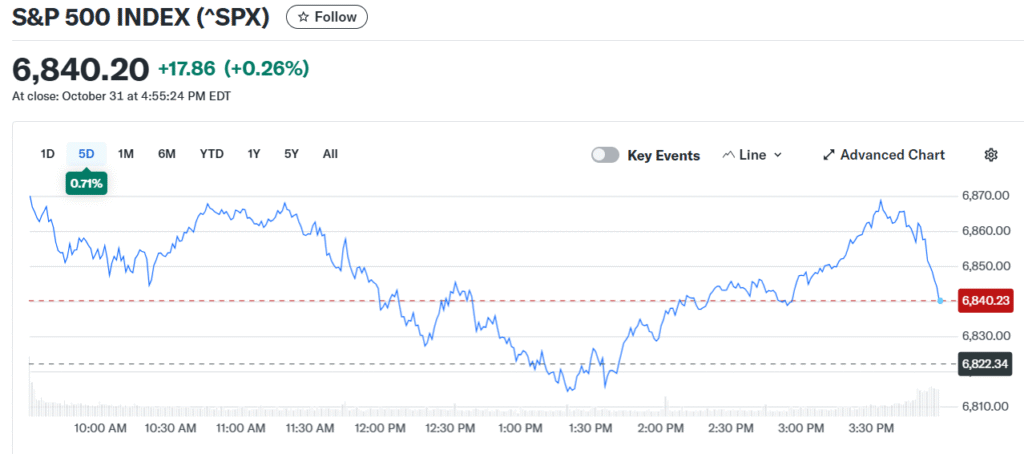

Vinerea trecută, Wall Street a bifat a treia săptămână consecutivă de creșteri, închizând octombrie cu o performanță pozitivă pe șase luni. O redresare remarcabilă față de minimele din aprilie, care ne reamintește că piețele americane au o capacitate spectaculoasă de a-și reveni – mai ales când gigantul tehnologic și diplomația comercială vin la pachet.

sursa: google finance

Săptămâna a fost dominată de trei forțe majore: rezultatele financiare ale titanilor tech, un armistițiu comercial între SUA și China (da, armistițiu, nu pace), și reducerea ratei dobânzii de către Rezerva Federală.

Un armistițiu nu e pace. E mai degrabă o pauză în conflict, un timp mort strategic. Dar pentru piețe, chiar și o pauză e mai bună decât escaladarea tensiunilor. Wall Street a salutat vestea, deși toată lumea știe că acordurile comerciale dintre SUA și China au o durată de viață imprevizibilă și depind de capriciile diplomatice ale momentului.

Totul suna promițător, până când Jerome Powell a decis să joace rolul de aguridă la petrecere.

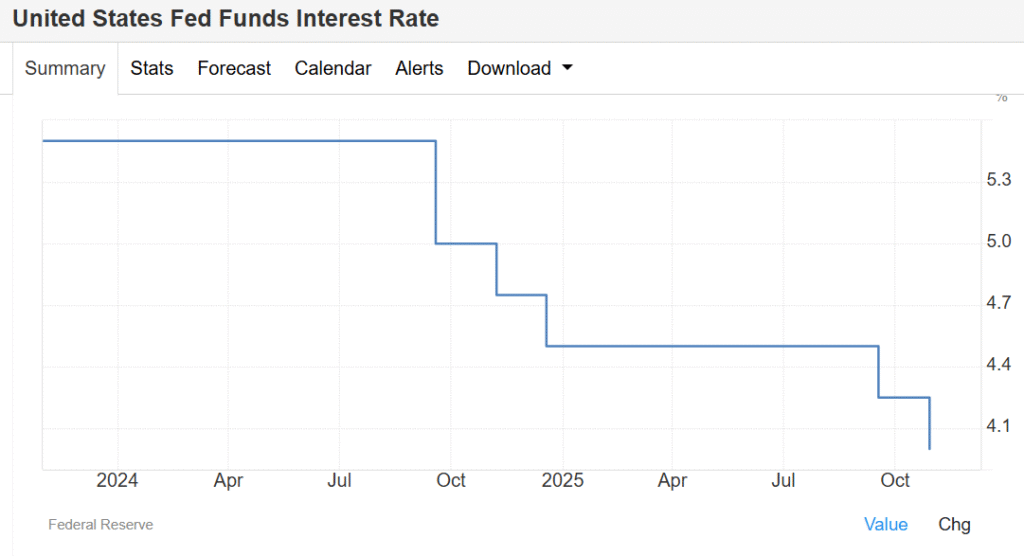

Miercuri, Comitetul Federal pentru Piața Deschisă a redus rata dobânzii cu 25 de puncte de bază – exact cât se așteptau toți. Băncile centrale adoră să fie previzibile când vor să pară în control.

sursa: tradingeconomics

Bonus: Fed-ul a anunțat că pune capăt reducerii bilanțului. Totul suna ca un cadou frumos împachetat.

Apoi a urmat conferința de presă. Powell, a pus sub semnul întrebării reducerea ratei din decembrie, avertizând că o astfel de măsură este „departe” de a fi o concluzie inevitabilă. Traducere liberă: „Nu vă bucurați prea tare, copii.”

Fed-ul a perfecționat arta de a da cu o mână și a lua cu cealaltă, menținând piața într-o stare permanentă de suspans calculat.

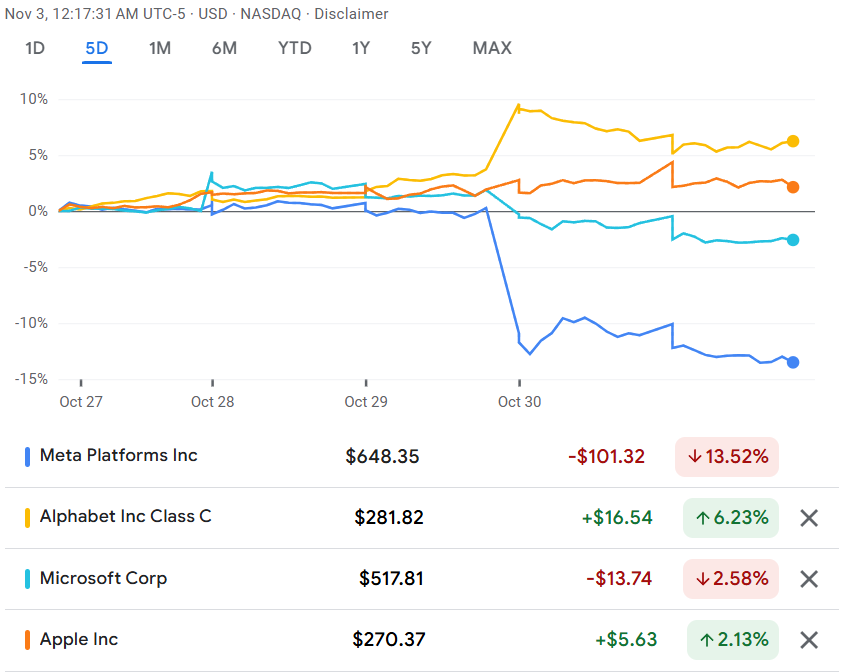

Sezonul de raportare a adus în prim-plan cinci din cele șapte companii Magnificent Seven, și rezultatele au fost, să spunem, o lecție de diversitate corporativă.

Meta Platforms a reușit performanța de a dezamăgi piața chiar și atunci când profitul există – doar că a fost „afectat” de o taxă fiscală de aproape 16 miliarde de dolari. Acțiunile au scăzut, evident, pentru că investitorii nu prea au chef de contabilitate creativă cu sume astronomice.

sursa: google finance

Microsoft, în ciuda faptului că a depășit așteptările și Azure a înregistrat o creștere puternică, tot a văzut acțiunile scăzând. Aparent, piața voia și mai mult. Gigantul din Redmond a descoperit că „bine” nu mai e suficient când ești în clubul de elită – trebuie să fie „spectaculos”.

Apple a avut parte de o reacție moderată. Veniturile trimestriale pentru iPhone și China au fost sub așteptări, compensate parțial de previziuni pozitive privind vânzările viitoare.

Pe de altă parte, Alphabet a strălucit. Compania-mamă Google a raportat primul său trimestru cu venituri de 100 de miliarde de dolari – un prag psihologic care contează enorm în percepția investitorilor. Acțiunile au crescut, pentru că nimic nu spune „dominație” ca un număr rotund cu multe zerouri.

sursa: google finance

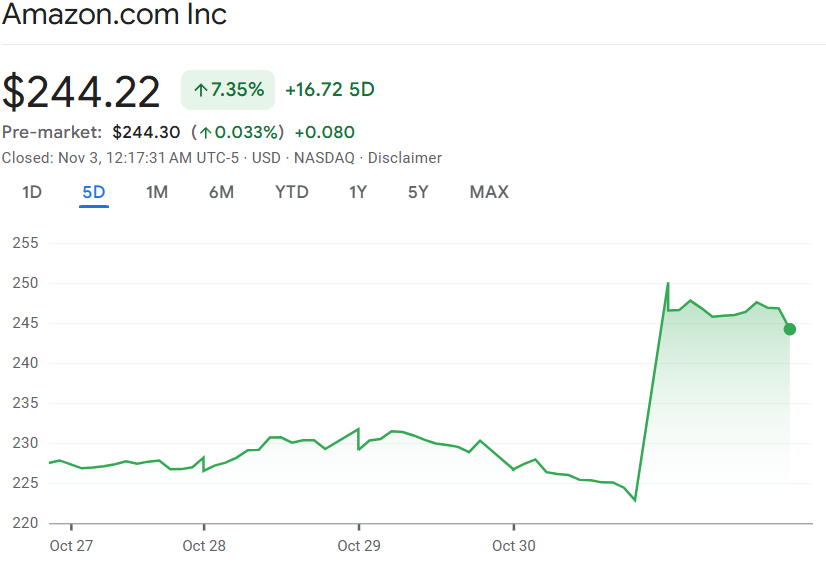

Amazon a continuat să demonstreze de ce e imposibil să-l ignori când vorbești despre comerț și tehnologie. Gigantul a depășit estimările privind vânzările nete, profitul și veniturile din abonamente. Acțiunile au urcat, confirmând că modelul de business diversificat funcționează chiar și când economia globală face figuri.

Radiografia săptămânii:

Dacă retrospectiva ne-a arătat ce s-a întâmplat, radiografia ne spune cât de mult s-a întâmplat. Să descompunem săptămâna în cifre, sectoare și mișcări de piață care contează.

Indicii majori: America merge înainte, Europa ezită

S&P 500 a câștigat +0,7%, Dow Jones a urcat cu +0,8%, în timp ce Nasdaq Composite, dominat de tech, a sărit cu +2,2%. Nimic spectaculos, dar solid. Wall Street continuă să urce, alimentat de optimismul tech și de speranța că Fed-ul nu va face mișcări bruște.

sursa: yahoo finance

Pe de altă parte, băncile centrale din zona euro și Japonia au preferat să stea cuminte. Banca Centrală Europeană a menținut rata dobânzii la depozite la 2%, semn că Lagarde și echipa ei sunt încă în modul „așteptăm și vedem”. Banca Japoniei a ținut rata la 0,50% pentru a patra reuniune consecutivă – japonezii au ridicat artă din a nu face nimic prea repede.

sursa: google finance

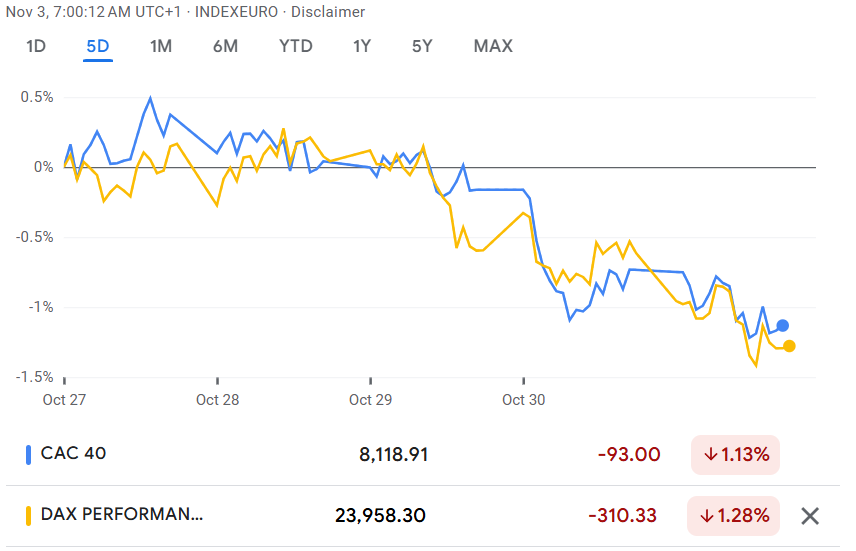

Indicii europeni arată mai puțin roz: Franța a scăzut -1,13%, Germania -1,3%, în timp ce Londra a reușit un modest +0,7%. Continentul bătrân se confruntă cu incertitudini politice, economii fragile și lipsa entuziasmului care plutește în jurul pieței americane.

sursa: yahoo finance

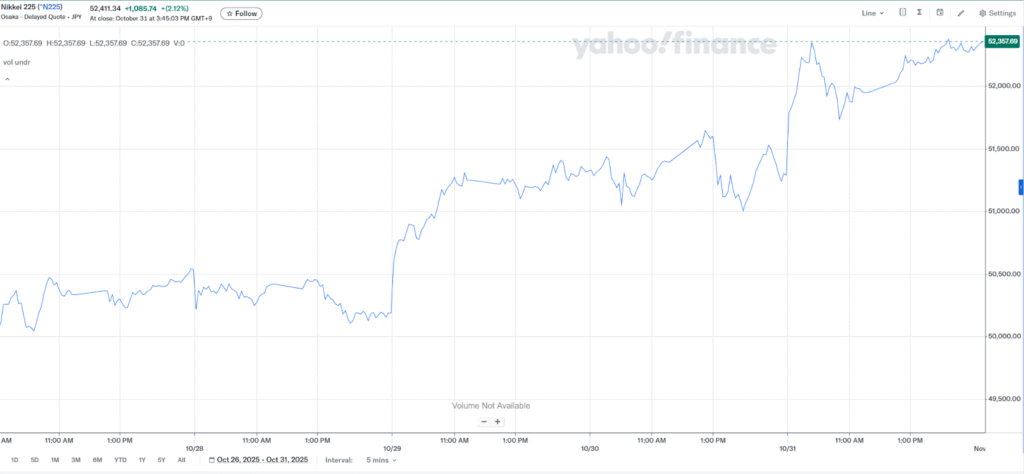

Asia a avut o săptămână mai interesantă: Japonia a explodat cu +6,3%, în timp ce China a stagnat la +0,1%, iar Hong Kong a scăzut cu -1%.

Sectoarele S&P 500: Tehnologia informației a condus detașat cu +3%. Bunurile de consum discreționare au urmat cu +2,8%, sugerând că americanii încă au chef de cheltuit bani pe lucruri de care nu au neapărat nevoie.

La capătul celălalt, imobiliarele au fost măcelărite cu -3,9%, materialele și bunurile de consum de bază au căzut cu -3,7% fiecare. Utilitățile au scăzut cu -2,6%, finanțele cu -1,5%, iar sănătatea cu -1,2%.

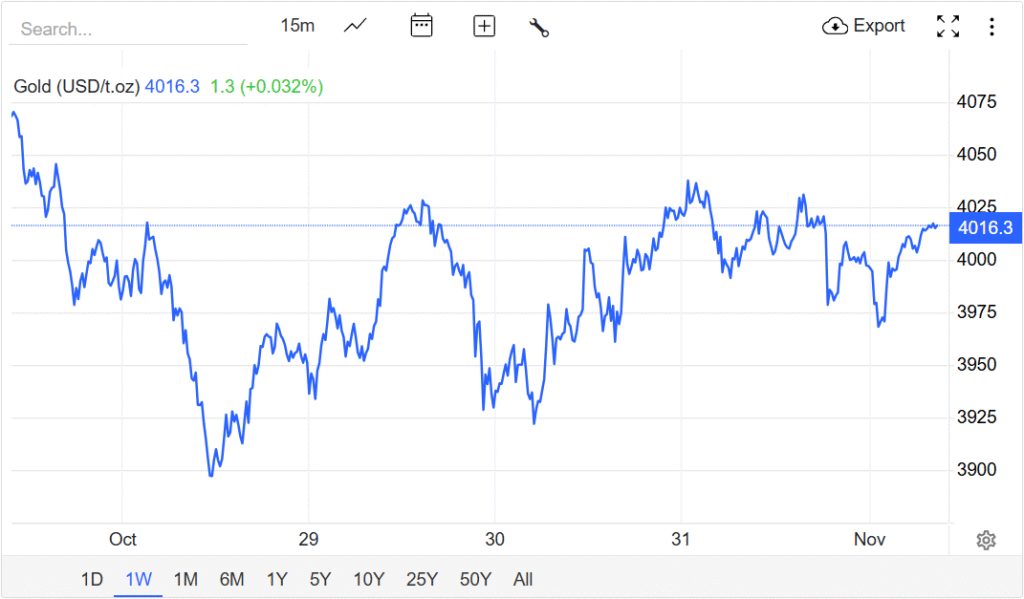

Mărfurile: Aurul, refugiul clasic al investitorilor speriați, a scăzut cu 3%. Poate că Powell nu a fost suficient de îngrijorător în declarațiile sale, sau poate că optimismul din sectorul tech a distras atenția de la metalul prețios. Oricum ar fi, când aurul scade, înseamnă că piața își asumă riscuri.

sursa: trading economics

În schimb, gazele naturale au explodat cu +24,8% – o mișcare brutală care sugerează fie o problemă de aprovizionare, fie speculații intense legate de sezonul rece care vine.

Forex: Pe partea de valute, euro-ul a pierdut teren față de dolar (EUR/USD -0,77%), la fel și lira (GBP/USD -1,19%), în timp ce yenul s-a depreciat (USD/JPY +0,75%). Dolarul rămâne regele, alimentat de economia americană rezistentă și de Fed-ul care încă deține control.

sursa: yahoo finance

📅 Ce ne așteaptă săptămâna asta?

Dacă săptămâna trecută a fost despre gigantii tech și declarațiile ambigue ale lui Powell, săptămâna aceasta e despre volum. Sute de companii vor raporta rezultate, iar calendarul economic va testa nervii investitorilor cu date macroeconomice esențiale – sau cu absența lor, mulțumită unui shutdown guvernamental care devine, oficial, cel mai lung din istoria SUA.

sursa: politico

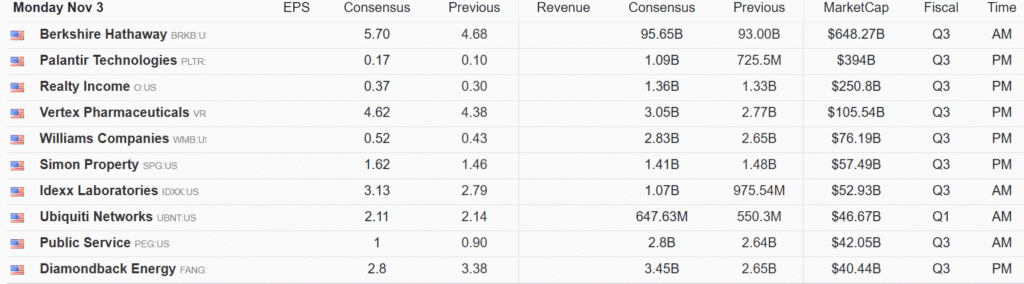

Piața de acțiuni – Calendarul raportărilor

Săptămâna începe luni, 3 noiembrie, cu Palantir – compania care face din analiza datelor o artă și o armă. Investitorii vor urmări cu atenție cum se descurcă gigantul în contextul creșterii cererii pentru inteligență artificială și soluții de securitate. Alături de Palantir, apar Realty Income, ON Semiconductor și Clorox – un mix ciudat de imobiliare, semiconductori și produse de curățenie.

sursa: tradingeconomics

Marți, 4 noiembrie, intră în scenă AMD – rivalul etern al Nvidia, care încearcă să-și demonstreze relevanța într-o lume obsedată de AI. Shopify va arăta dacă comerțul online continuă să prospere sau începe să simtă presiunea. Uber Technologies va dezvălui cât de profitabil e să muți oameni și mâncare prin oraș, în timp ce Amgen și Pfizer ne vor reaminti că sectorul farmaceutic rămâne o mașinărie de bani, indiferent de ciclurile economice.

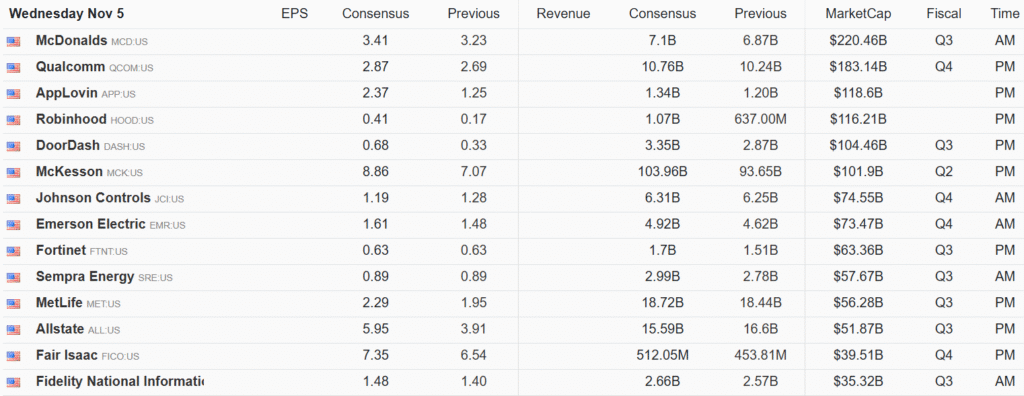

Miercuri, 5 noiembrie, vine McDonald’s – gigantul fast-food care supraviețuiește tuturor crizelor pentru că oamenii nu renunță niciodată la burgeri ieftini. Qualcomm și Arm vor demonstra cine domină în lumea semiconductorilor pentru mobile, în timp ce AppLovin, DoorDash și Fortinet aduc în discuție publicitatea digitală, livrările la domiciliu și securitatea cibernetică.

sursa: tradingeconomics

Joi, 6 noiembrie, AstraZeneca și ConocoPhillips intră pe scenă – pharma și petrol, două industrii care funcționează indiferent de starea de spirit a pieței. Airbnb va arăta dacă oamenii încă vor să călătorească sau încep să simtă povara economică.

Vineri, 7 noiembrie, Constellation Energy, KKR & Co., Enbridge și Duke Energy închid săptămâna – energie, private equity și infrastructură.

Macroeconomie

Calendarul economic 03.11.2025 – 07.11.2025

Aici intervine problema. Shutdown-ul guvernamental american, care va deveni joi oficial cel mai lung din istorie, blochează publicarea unor date esențiale: raportul JOLTS privind locurile de muncă disponibile și datele NFP privind forța de muncă din sectorul non-agricol. Două piese fundamentale ale puzzle-ului economic, pur și simplu inexistente.

Când guvernul e închis, statistica oficială dispare. Investitorii, însă, nu au luxul de a aștepta – trebuie să ia decizii cu informațiile disponibile. Așa că atenția se îndreaptă către surse alternative.

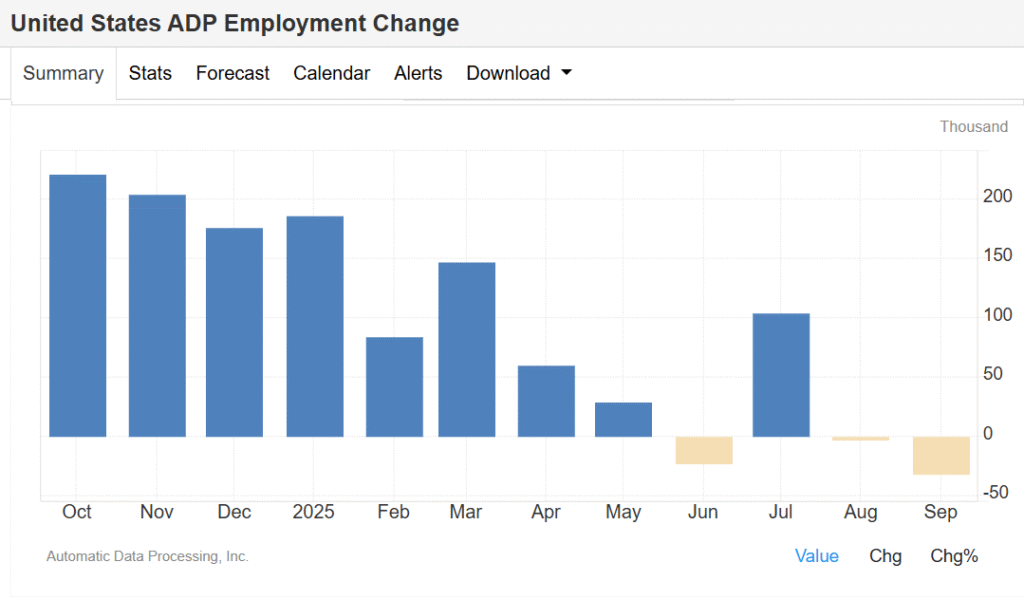

SUA: Variația numărului de locuri de muncă ADP

Miercuri, 6 noiembrie

În absența datelor oficiale, raportul ADP privind ocuparea forței de muncă devine vedeta săptămânii. Ultima raportare, pentru septembrie, a arătat că întreprinderile private au disponibilizat 32.000 de locuri de muncă – cea mai bruscă scădere din martie 2023 și prima dată din 2020 când sectorul privat a pierdut locuri de muncă timp de două luni consecutive.

sursa: tradingeconomics

Cifrele au confirmat ceea ce mulți suspectau deja: piața muncii se răcește. Nu e un colaps, dar nici nu e sănătos. Fed-ul a observat semnalele și a acționat în consecință cu reducerea ratelor săptămâna trecută.

Pentru octombrie, așteptările sunt pentru o creștere de 20.000 de locuri de muncă – o recuperare modestă, dacă se va materializa. Piața ratelor dobânzilor din SUA preconizează reduceri de 18 puncte de bază pentru reuniunea FOMC din decembrie și un total de 82 de puncte de bază între acum și decembrie 2026.

sursa: tradingeconomics

Traducere: piața nu crede în declarațiile ambigue ale lui Powell. Investitorii pariază că Fed-ul va continua să reducă ratele, indiferent de ce spune șeful băncii centrale în conferințele de presă.

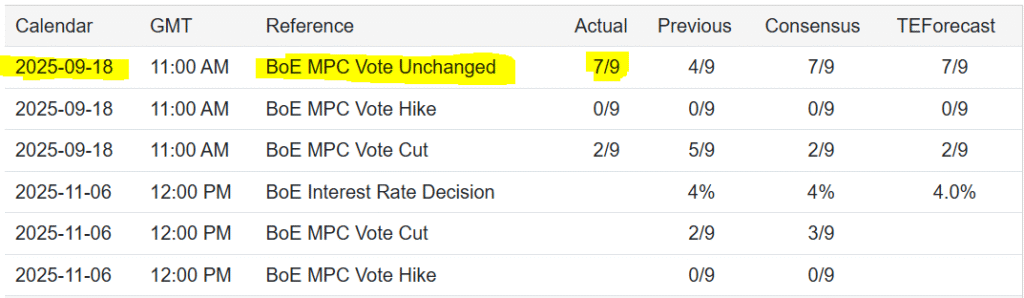

Decizia privind rata dobânzii a Băncii Angliei

Joi, 6 noiembrie

Joi, 6 noiembrie, Banca Angliei (BoE) va anunța decizia privind rata dobânzii. La ultima reuniune din septembrie, Comitetul de politică monetară a votat 7-2 pentru menținerea ratei la 4,00%, subliniind progresele în dezinflație, dar și faptul că inflația rămâne peste ținta de 2%.

sursa: tradingeconomics

De atunci, lucrurile s-au schimbat. Inflația de bază a scăzut la 3,5% de la maximul de 3,8% din iunie. Șomajul a crescut la 4,8%, cel mai ridicat nivel din iulie 2021. Creșterea economică a fost, în general, mai bună decât se aștepta, dar vulnerabilitatea rămâne evidentă.

sursa: tradingeconomics

Pentru reuniunea din săptămâna asta, consensul e că BoE va menține ratele la 4,00%. Totuși, datele mai slabe privind inflația și creșterea șomajului au crescut probabilitatea de peste 50% ca BoE să reducă ratele cu 25 de puncte de bază înainte de sfârșitul anului.

În alte cuvinte: BoE se joacă la fel ca Fed-ul – „păstrăm ratele acum, dar poate le reducem mai târziu, dacă simțim nevoia.”

Alte date importante pentru săptămâna asta

Australia va anunța decizia RBA privind rata dobânzii marți, 4 noiembrie – o economie care se zbate între presiunile inflației și teama de recesiune.

China va publica indicele PMI pentru sectorul manufacturier luni, 3 noiembrie, PMI pentru servicii miercuri, 5 noiembrie, și balanța comercială vineri, 7 noiembrie. Investitorii vor căuta semne că economia chineză se stabilizează după luni de incertitudine și politici contradictorii.

SUA va publica PMI ISM pentru sectorul manufacturier marți, 4 noiembrie, și PMI pentru servicii joi, 6 noiembrie. Cu datele oficiale de ocupare a forței de muncă blocate de shutdown, aceste rapoarte devin esențiale pentru a evalua starea economiei americane.

Concluzia: Săptămâna care vine aduce sute de raportări corporative, date macroeconomice esențiale (sau absența lor) și decizii de politică monetară care pot mișca piețele. Investitorii vor fi ocupați să proceseze informații, să recalibreze așteptări și să facă ceea ce fac cel mai bine: să parieze pe viitor cu informațiile imperfecte ale prezentului.

Într-o lume ideală, datele ar fi complete, guvernele ar funcționa, iar băncile centrale ar fi clare în comunicare. Dar nu trăim într-o lume ideală. Așa că pregătiți-vă: săptămâna aceasta va fi una care cere atenție, răbdare și, poate, un pic de umor pentru a face față haosului organizat al piețelor financiare.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.