Săptămâna marilor întrebări🤔: va trece ISM PMI de 50, va tăia BCE cu 25 p.p., va surprinde jobs report?

Retrospectiva săptămânii trecute

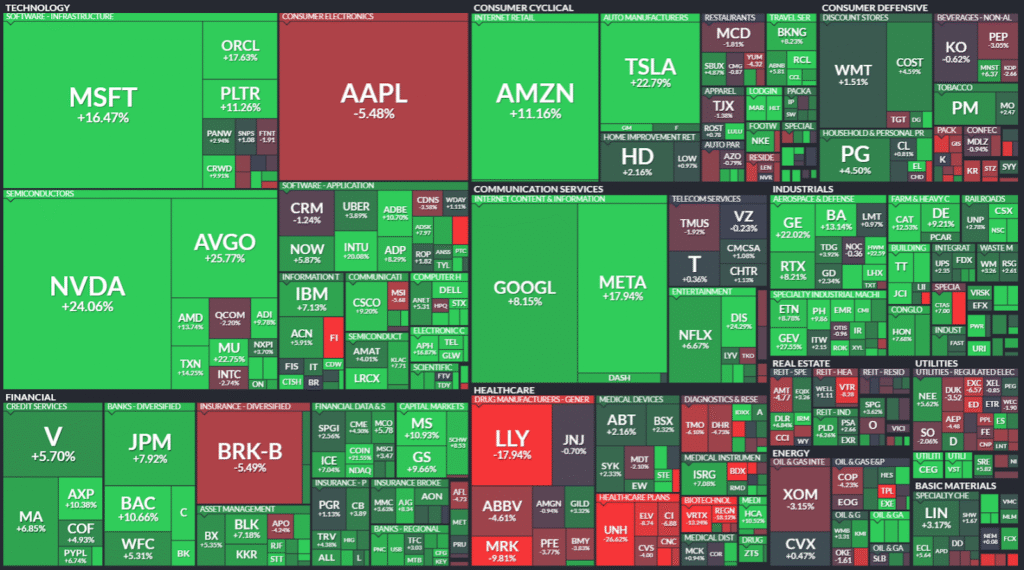

Să recunoaștem: mai 2024 a fost luna în care Wall Street a demonstrat din nou că nu există nimic mai predictibil decât impredictibilitatea piețelor. S&P 500 a înregistrat cea mai bună performanță lunară din noiembrie 2023, cu o creștere de 6,2%, dovadă că investitorii au învățat să se descurce prin teatrul politic ca niște veterani ai circului.

sursa: finviz

Donald Trump a reușit să transforme „Ziua Eliberării” din aprilie într-un spectacol de groază pentru piețe, doar ca să le lase să se recupereze spectaculos în mai.

Totuși, Trump a anunțat tarife de 50% pentru oțelul importat, ceea ce ar putea provoca o reacție din partea Chinei și a Uniunii Europene, iar o Curte de Comerț Internațional îi sugerează că a depășit limitele.

Între timp, o curte federală de apel îi dă dreptate (lui Trump), iar administrația aleargă la Curtea Supremă. Piețele, obișnuite cu aceste episoade, au reacționat ca niște adolescenți blazați: au dat din umeri și au continuat să urce.

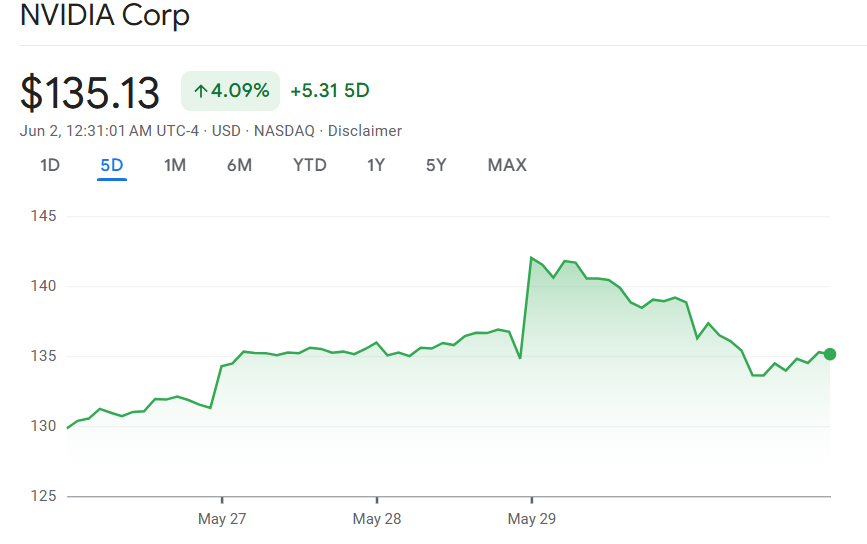

Nvidia. Compania care a reușit să transforme o pierdere de 4,5 miliarde de dolari din exporturile interzise către China într-o poveste de succes. Doar că la al doilea EPS ajustat au cam ratat estimările – un detaliu minor când previziunile tale sunt atât de optimiste încât îți permit să pierzi încă 8 miliarde și să râzi în continuare.

sursa: google finance

Este frumos să vezi cum o companie poate să facă din restricțiile geopolitice un argument pentru creștere viitoare. Aparent, când nu mai poți vinde în China, devii și mai creativ cu restul lumii. Acțiunile au crescut după rezultate, pentru că în 2025 logica tradițională a fost oficial pensionată.

Cifrele care contează (sau nu)

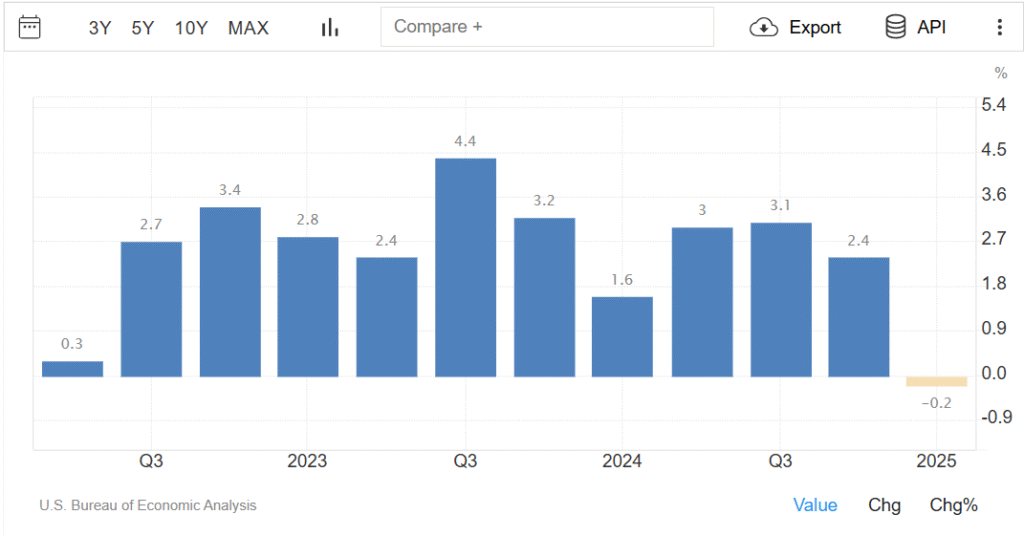

sursa: tradinfeconomics

PIB-ul SUA pentru primul trimestru a fost revizuit în sus, arătând o contracție de doar 0,2% în loc de 0,4% estimată inițial. În traducere: economia americană nu s-a prăbușit atât de tare pe cât ne așteptam. Progres, nu?

Inflația PCE de bază s-a menținut la 2,5% față de anul trecut, cea mai mică creștere din ultimii patru ani. Fed-ul poate să fie mai liniștit, iar șansele ca rata să fie modificată brusc în iunie au scăzut la minim. Fed a menținut costurile împrumuturilor pe termen scurt în intervalul 4,25%-4,50% din decembrie anul trecut. De la ultima lor reuniune din luna mai, factorii de decizie au exprimat în mod constant îngrijorarea că tarifele ar putea afecta progresul realizat în lupta împotriva inflației.

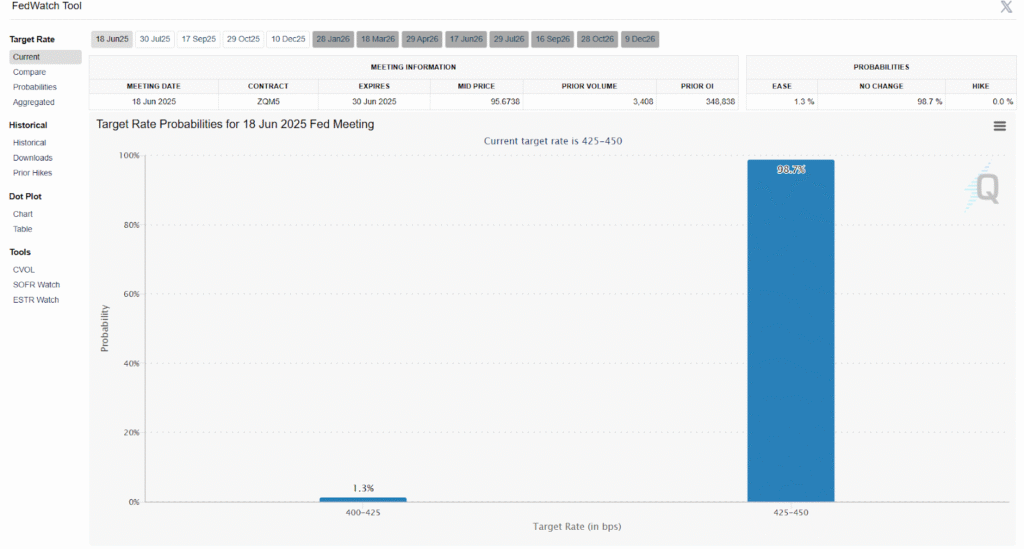

sursa: FED watch

Radiografia săptămânii:

Indicii americani au avut o săptămână de vis: Dow Jones +1,79%, S&P 500 +2,38% ), Nasdaq +2,3%. Indicele de volatilitate VIX a scăzut cu 16,7% la 18,57 – aparent, frica s-a dus în vacanță.

sursa: google finance

Commodities: petrolul WTI a scăzut cu 1,2% la 60,79 USD/baril, aurul a pierdut 1,9% ajungând la 3.330,1 USD/uncia, iar gazele naturale au crescut cu 3,4% la 3,447 – probabil anticipând că nu toată lumea are aer condiționat.

Piața valutară: EUR/USD a scăzut cu 0,15%, USD/JPY a crescut cu 1,05%, iar GBP/USD a pierdut 0,57%.

Priveliștea globală: Japonia a crescut cu 2,2%, Germania cu 1,6%, în timp ce China s-a menținut neschimbată – o metaforă perfectă pentru economia lor în acest moment. Hong Kong a scăzut cu 1,3%, probabil încă procesând vestea că restricțiile asupra cipurilor nu se vor ridica prea curând.

Concluzia de vineri seara

În timp ce Trump și Musk organizau un „eveniment de rămas bun” la Casa Albă (cu cheie ceremonială inclusă, pentru că nimic nu spune „oficial” ca un simbolism gol), piețele au demonstrat că preferă să ignore teatrul politic (cel puțin de data asta) și să se concentreze pe cifre.

📅 Ce ne așteaptă săptămâna asta?

După ce mai ne-a oferit cea mai bună creștere lunară din noiembrie 2023, Wall Street își întoarce privirea spre iunie cu acea încredere specifică investitorilor care au uitat rapid de ce s-au îngrijorat luna trecută. Investitorii au, într-adevăr, multe motive de bucurie săptămâna care urmează – sau cel puțin așa cred ei până când realitatea își face din nou simțită prezența.

Va fi „săptămâna locurilor de muncă”, cu actualizări despre angajările în sectorul privat și posturile vacante, culminând cu marele show de vineri: raportul privind salariile din sectorul non-agricol. Un raport care va fi „urmărit cu mare interes.

Având în vedere că Fed-ul se zbate între inflația persistentă și o piață a muncii care dă semne de oboseală, aceste cifre vor avea greutatea unui verdict. Prea bune, și Fed-ul va amâna reducerile de rate. Prea slabe, și toată lumea va intra în panică că recesiunea bate la ușă.

Jerome Powell va vorbi luni la o conferință în Washington, D.C., într-un moment în care fiecare cuvânt al său va fi analizat ca un text sacru. Piețele vor căuta indicii despre direcția viitoare a politicii monetare, în timp ce Powell va încerca să spună cât mai mult fără să spună nimic concret.

Piața de acțiuni

Calendarul rezultatelor financiare aduce o diversitate interesantă:

Luni, 2 iunie: Campbell’s Company (CPB) – să vedem dacă conservele mai sunt la modă în era inflației alimentare.

Marți, 3 iunie: CrowdStrike (CRWD), Hewlett Packard Enterprise (HPE), Dollar General (DG) – un trio care combină securitatea cibernetică, tehnologia enterprise și retailul discount.

Miercuri, 4 iunie: Dollar Tree (DLTR) – încă o dovadă că retailul discount prosperă când consumatorii devin mai atenți la buget.

Joi, 5 iunie: Ziua mare cu Broadcom (AVGO), Lululemon (LULU), DocuSign (DOCU) și Rubrik (RBRK).

Broadcom va fi probabil vedeta săptămânii, având în vedere că sectorul semiconductorilor a devenit termometrul încrederii în tech. După performanța spectaculoasă a Nvidia, investitorii vor căuta confirmarea că boom-ul AI nu este doar o poveste izolată.

Ca întotdeauna, așteptările sunt mari, iar dezamăgirile pot veni din cele mai neașteptate direcții.

Macroeconomie

Calendarul economic 02.06.2025 – 06.06.2025:

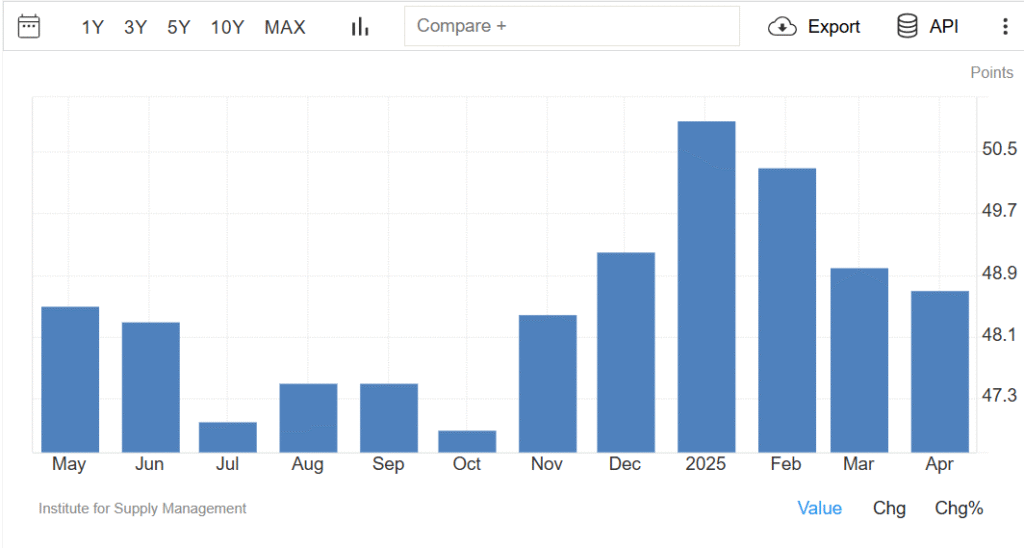

SUA, ISM manufacturing PMI

Luni, 2 iunie

Luni, 2 iunie, piețele vor primi doza lor de realitate prin intermediul indicelui ISM Manufacturing PMI, care – conform consensului actual – ar trebui să se înalțe la 49 în mai. O cifră care, să recunoaștem, continuă să rămână sub pragul magic de 50, acel Rubicon care separă expansiunea de contracție. Și totuși, progresul e progres, chiar și când e îmbrăcat în haine de recesiune.

sursa: tradingeconomics

Indicele PMI flash al S&P Global pentru sectorul manufacturier ne-a oferit deja o previzualizare a filmului: 52,3 în mai, față de 50,2 în aprilie. Producția s-a înălțat la 50,7 de la 49,6, revenind peste pragul de 50 ca un sportiv care își revine după o accidentare.

Partea cu adevărat amuzantă? Stocurile de materii prime au înregistrat cea mai mare creștere din istorie. Nu din cauza unei cereri explozive, ci pentru că companiile s-au panicat preventiv în fața amenințărilor cu tarife. Nimic nu spune „încredere în economia liberă” ca acumularea de stocuri de teamă că guvernul își va schimba din nou părerea despre comerțul internațional.

Costurile de producție au crescut cu cel mai rapid ritm din august 2022. Iar prețurile de vânzare ale producătorilor au înregistrat cea mai mare creștere lunară din septembrie 2022. Pentru cei care sperau că inflația a plecat în vacanță permanentă, iată o reamintire că s-a întors din concediu.

Paradoxul lunii: încrederea în perspectivele economice a atins cel mai înalt nivel din ultimele trei luni, în timp ce locurile de muncă din sectorul manufacturier au fost reduse pentru a doua lună consecutivă. O dovadă că în economia modernă, optimismul și realitatea pot coexista fără să se întâlnească vreodată.

ISM Manufacturing PMI va trebui să se descurce între așteptările modeste (49) și semnalele mai optimiste furnizate de S&P Global. Dacă ISM surprinde pozitiv și depășește pragul de 50, piețele ar putea să sărbătorească.

Oricum ar fi, luni vom afla dacă sectorul manufacturier american a găsit în sfârșit drumul spre maturitate sau dacă mai are nevoie de încă o lună de meditații.

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.