Ești prea sărac să-ți iei o 🏕️GARSONIERĂ?! Uite cum intri AZI în piața IMOBILIARĂ globală🗺️, cu bani de o cafea☕ pe zi

Top-ul săptămânii

Piața urlă apocaliptic despre tarife. Fed-ul joacă șah cu dobânzile. Iar tu stai și te întrebi unde naiba mai poți pune banii ca să doarmă liniștit și să se înmulțească în același timp.

Există un univers paralel în lumea investițiilor unde contractele de închiriere țin locul certitudinilor divine, iar fluxurile de numerar curg cu regularitatea facturilor la utilități – doar că de data asta în favoarea ta.

REITs. Acele construcții financiare care transformă beton, oțel și spațiu în dividende trimestriale. Sună plictisitor? Poate. Dar plictiseala asta aduce randamente când restul pieței face infarct. Cohen & Steers ne spune că REIT-urile pot juca defensiv când lumea intră în panică – și are și sens: oamenii au nevoie de case, companiile de depozite, iar dependența noastră colectivă de smartphone încă n-a fost brevetată ca boală oficială.

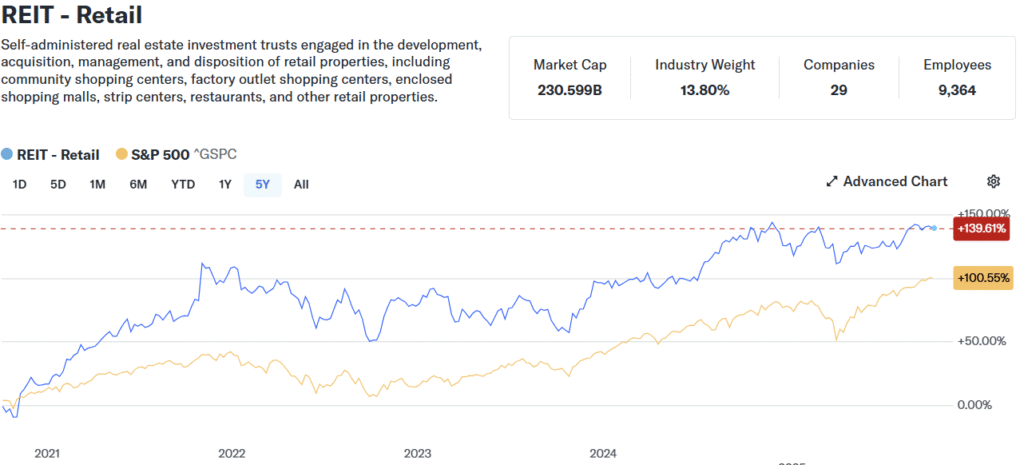

sursa: yahoo finance

Este evident că nu toate fondurile de investiții imobiliare (REIT) sunt egale în performanță sau calitate. Unele surfează valul cererii de date 5G și centrelor de date, altele mănâncă din boom-ul Amazon Prime, iar câteva se prefac că piața birourilor n-a murit de tot. Astăzi disecăm trei giganți care promit dividende și poate, doar poate, și ceva creștere de preț.

Mic disclaimer, ca să dorm liniștit: Nimic din ce citești aici nu e sfat de investiții. REITs-urile pot fi volatile, sensibile la dobânzi. Mai mult, ele pot fi expuse unor practici contabile (precum double-entry bookkeeping), unde profitul net pare să se evapore, uneori din cauza unor așa-numite „ajustări valutare nerealizate”. Consultă un specialist dacă trebuie, fă-ți temele, și nu baga banii de chirie în acțiuni pentru că „dividendul e 5%”.

Acum că am clarificat cine răspunde dacă pierzi bani, hai să vedem cine promite să-ți facă bani. Primul pe listă: gigantul care-ți face telefonul să funcționeze, chiar dacă nu știi că există.

American Tower Corporation (NYSE: AMT)

American Tower nu e chiar un necunoscut în lumea REITs – e cel mai mare landlord de turnuri de telefonie din lume, cu peste 220.000 de site-uri răspândite pe continente.

sursa: AMT

Modelul lor de business e simplu și elegant: construiesc sau cumpără turnuri, acoperișuri și sisteme DAS (aia cu antene distribuite pe clădiri), apoi le închiriază pe termen lung către Verizon, AT&T, T-Mobile și alți operatori care vor să-ți vândă abonamente 5G. Chiria curge an de an, contractele sunt pe termen lung, iar operatorii nu prea au de ales – datele mobile trebuie să meargă cumva prin aer, nu prin telepatie.

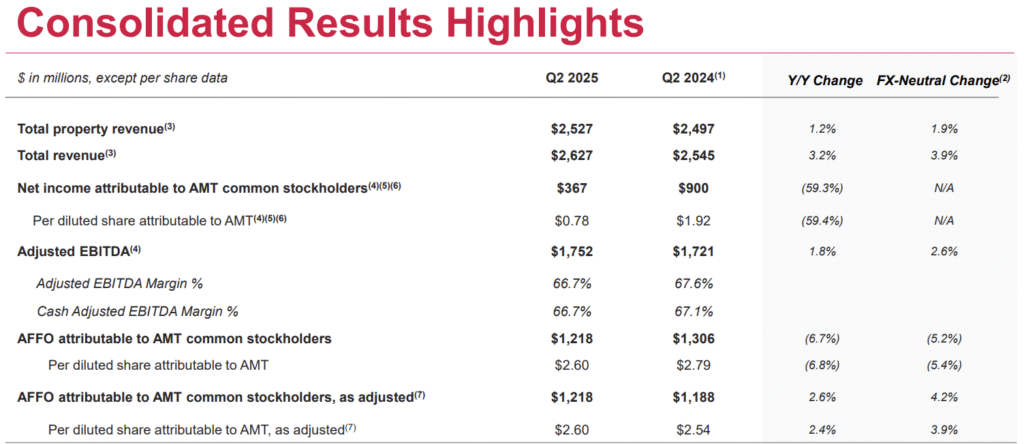

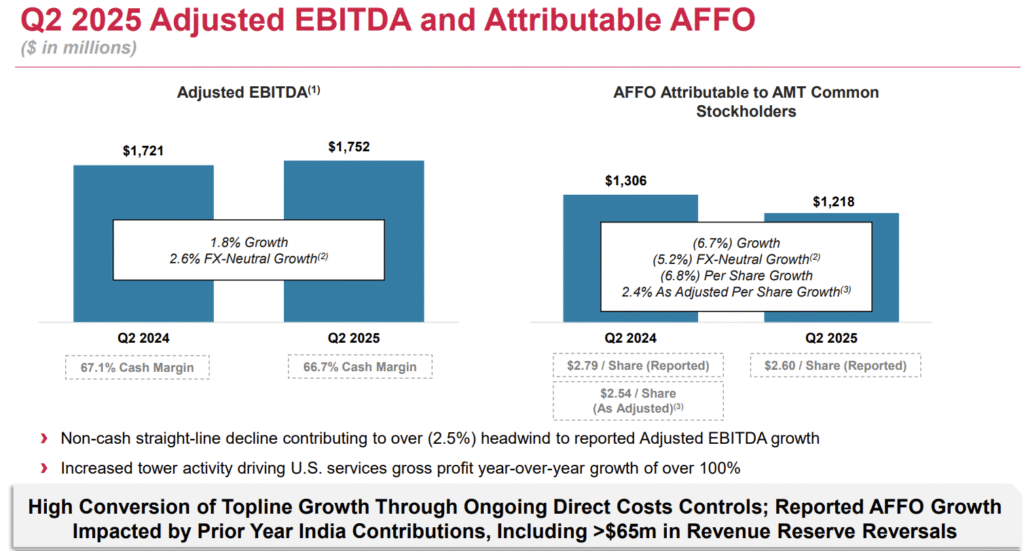

Rezultatele din Q2 arată o poveste în două acte. Actul întâi, cel optimist: veniturile au crescut cu 3.2% ajungând la 2.63 miliarde dolari, depășind estimările. Adjusted EBITDA s-a ridicat la 1.75 miliarde, cu o marjă de 66.7% – cifre care te fac să-ți dorești și tu să ai turnuri în curte.

sursa: AMT

Actul doi, cel pesimist: profitul net a scăzut cu 59.3%, ajungând la 367 milioane. Sună catastrofal? E. Dar nu din motive operaționale. Cauza principală: pierderi din conversia valutară și efectele ieșirii din India. Tradus: contabilitatea face magii negre cu cursurile valutare, și brusc profitul dispare pe hârtie, deși business-ul merge bine mersi în realitate.

Adjusted FFO (metrica care contează cu adevărat pentru REITs) a scăzut cu 6.7%, dar pe bază ajustată – adică fără efectele India de anul trecut – creșterea a fost de 2.6%.

sursa: AMT

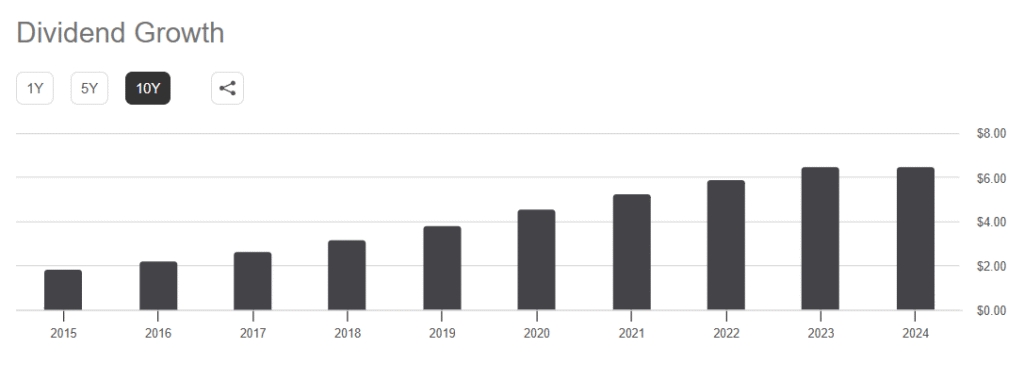

AMT a crescut dividendele 13 ani consecutiv. Asta nu e un fleac – e disciplină financiară sau obsesie, depinde cum privești lucrurile. Dividendul trimestrial e 1.70 USD pe acțiune, cu un randament de 3.52%.

sursa: seekingalpha

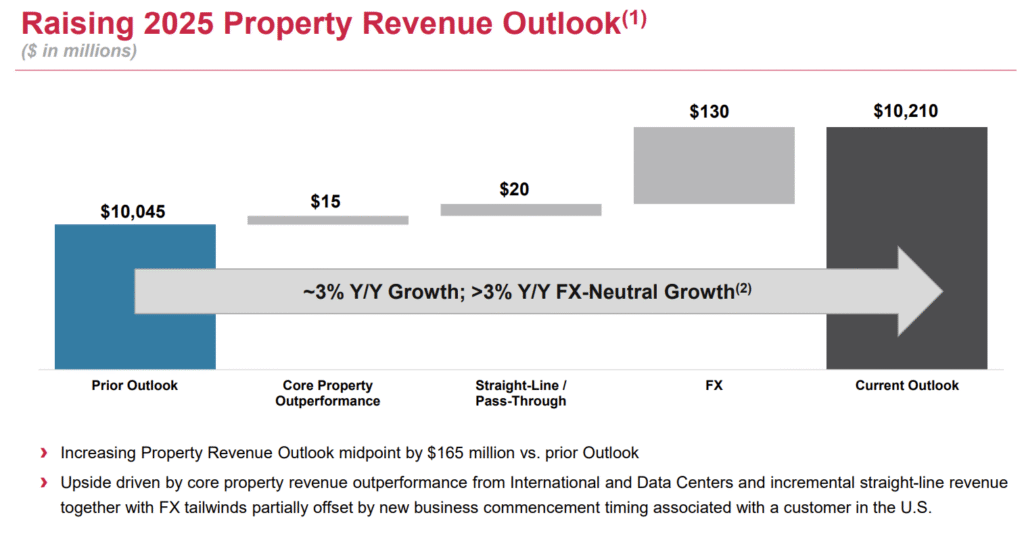

Compania a ridicat ghidajul pentru 2025 – semn că managementul vede viitorul în culori mai optimiste decât Q2 sugerează. Și aici intervine partea interesantă: 5G abia începe să-și arate colții. Pe măsură ce traficul de date explodează (și o va face, pentru că oamenii nu renunță la TikTok), operatorii vor avea nevoie de mai mult spațiu pe turnuri, mai multe antene, mai multă infrastructură.

sursa: AMT

AMT e taximetristul care te așteaptă la gară – știi că o să-l chemi, e doar o chestiune de când.

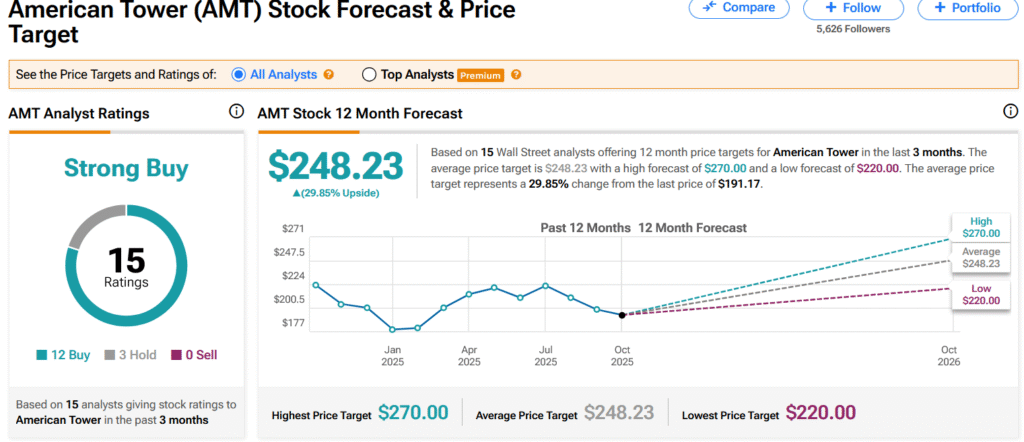

Prețul curent: 191 USD. Ținta medie a analiștilor: 248 USD. Ținta maximă: 270 USD. Gap-ul ăsta de 30% nu e garantat, dar arată că piața subevaluează potențialul. Dacă Fed-ul se hotărăște să continue să taie dobânzile (și va trebui la un moment dat), AMT va zbura.

sursa: tipranks

REITs-urile sunt extrem de sensibile la costuri de capital – dobânzi mai mici înseamnă împrumuturi mai ieftine, marje mai mari, și investitori mai fericiți.

Pe termen lung, AMT e un pariu pe consumul global de date. 5G, viitorul 6G, explozia AI care necesită transfer masiv de informații – toate duc către același loc: mai multe turnuri, mai multe contracte de închiriere, mai mult cash flow. CoreSite, divizia lor de centre de date, e bonus-ul care profită direct de nebunia cu inteligența artificială.

Ai un moat solid (operatorii nu-și construiesc propriile turnuri peste noapte), un flux de numerar previzibil, și un trend secular care garantează cerere pe următorii 10-20 de ani.

Prologis, Inc. (NYSE: PLD)

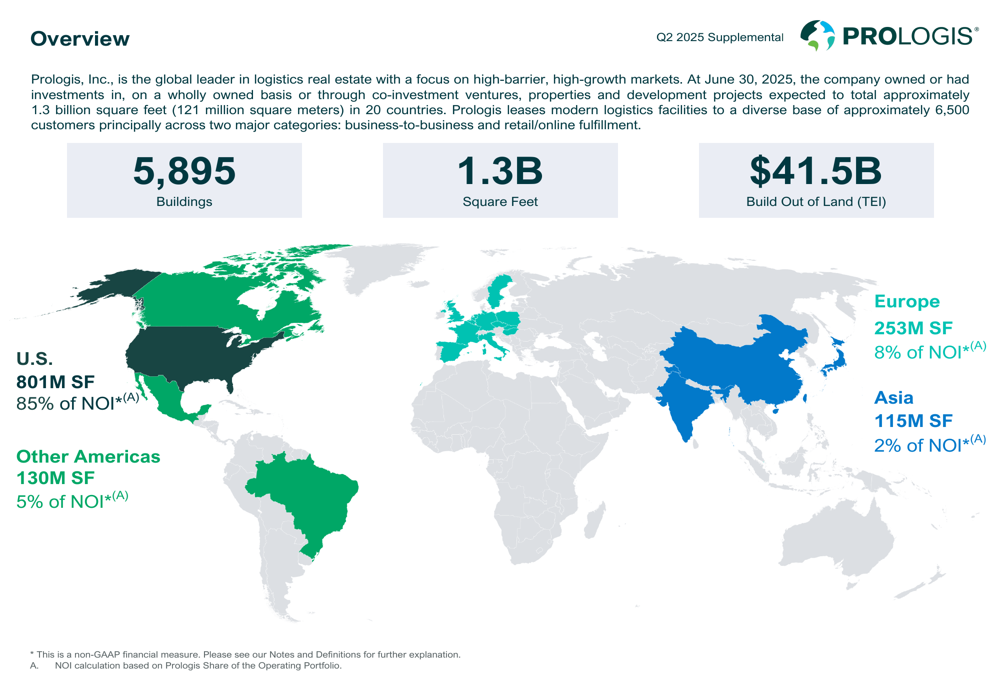

Prologis e cel mai mare REIT industrial din lume, adică tipul care deține depozitele și centrele de distribuție fără de care comerțul electronic ar fi o glumă proastă. Dacă ai comandat vreodată ceva online și ți-a venit în 24 de ore, există o șansă reală ca acel produs să fi stat într-un depozit Prologis.

sursa: PLD

Compania deține un imperiu de proprietăți logistice plasate strategic în zone cu trafic mare și densitate de populație ridicată. Vorbim de „last-mile delivery” – acele facilități la marginea orașelor de unde pleacă furgonetele Amazon, DHL sau FedEx să-ți aducă pachetul. Chiriașii lor variază de la giganți de e-commerce la producători, retaileri și furnizori de logistică. Toți au nevoie de spațiu. Toți plătesc chirie.

sursa: PLD

Veniturile totale au ajuns la 2.04 miliarde dolari, o creștere de 8.8% față de anul trecut. Au bătut estimările analiștilor – semn bun. Core FFO pe acțiune a fost 1.46 USD, depășind consensul de 1.41 USD. AFFO (Adjusted FFO, metrica care arată cu adevărat cât cash rămâne după ce plătești dividendele) a fost și mai solid: 0.85 USD pe acțiune.

sursa: PLD

Profitul net GAAP? 0.61 USD pe acțiune, în scădere cu 33.7% față de anul trecut. Înainte să începi să plangi, ia o pauză: scăderea vine din câștiguri mai mici la vânzări de proprietăți și ajustări valutare nerealizate. Adică, din nou, contabilitate creativă care nu reflectă realitatea operațională.

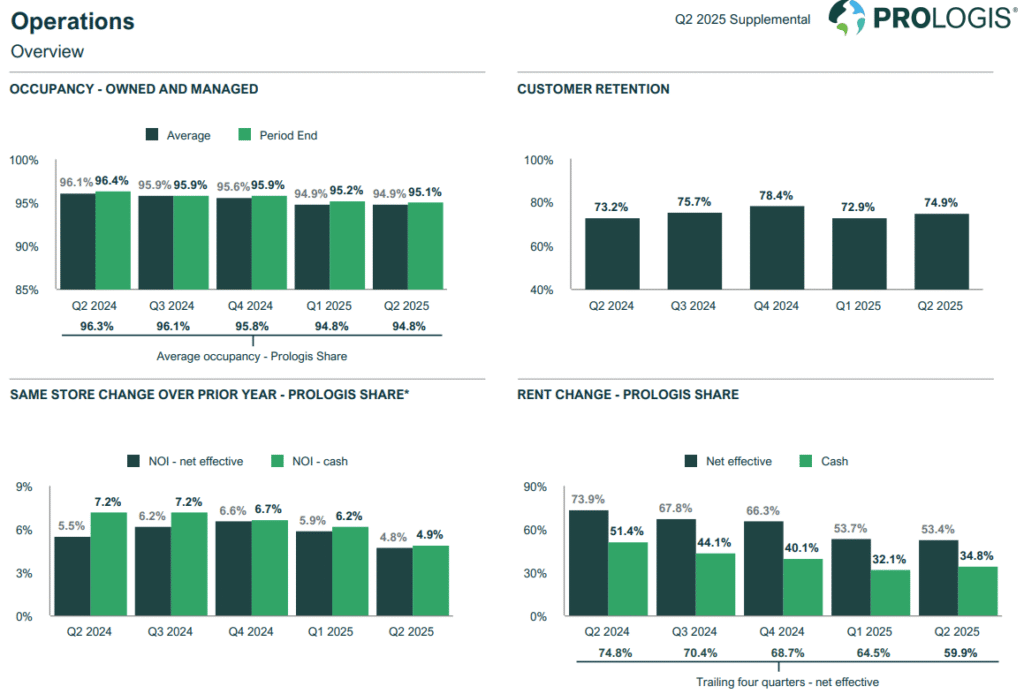

Rata de ocupare? 95.1%. E puțin sub nivelul de 99.3% din Q2 2024, dar rămâne un nivel pe care alții din industrie îl visează noaptea. Piața logistică s-a „normalizat” – eufemism pentru „nu mai e nebunia din pandemie când toată lumea cumpăra online și stoca hârtie igienică”.

sursa: PLD

Aici devine interesant. Chiria pentru contractele reînnoite a crescut cu 53% net efectiv și 35% pe bază cash în Q2. Diferența dintre chiria actuală din portofoliu și chiriile de pe piață (mark-to-market) e încă de 22%. Asta înseamnă că, pe măsură ce contractele vechi expiră și se reînnoiesc, Prologis va încasa cu 22% mai mult pentru același spațiu.

.

.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.