Ce ne rezervă o piață care nu mai știe în ce cifre să creadă?🙈🙉🙊

Retrospectiva săptămânii trecute

Săptămâna trecută, Wall Street a trăit cea mai slabă performanță din luna mai. Participanții la piață, care până nu demult împingeau acțiunile la niveluri record cu încrederea unui parior la ruletă pe o serie câștigătoare, s-au trezit brusc că realitatea economică nu negociază cu entuziasmul.

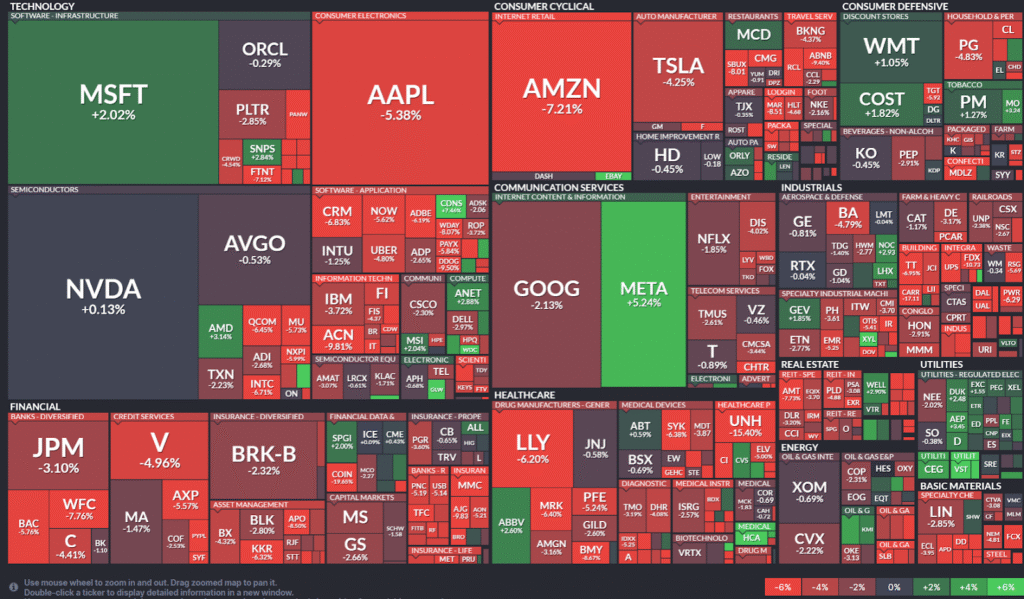

sursa: finviz

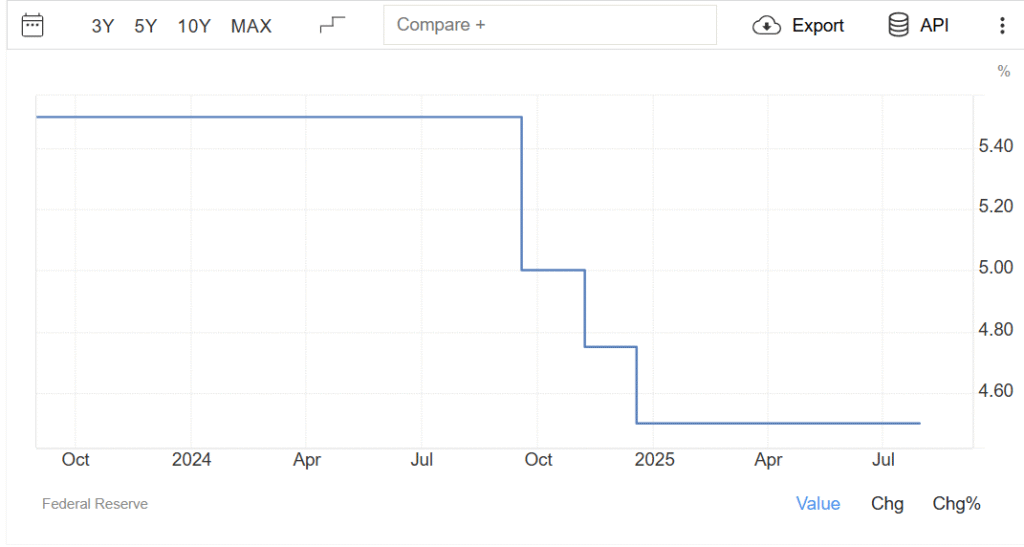

Spectacolul a început miercuri, odată cu încheierea celei de-a cincea reuniuni a comitetului de politică monetară al Rezervei Federale. Banca centrală a menținut rata dobânzii neschimbată – o decizie la fel de surprinzătoare ca și constatarea că apa este umedă. Însă adevărata lovitură a venit din discursul lui Jerome Powell, care a semnalat că factorii de decizie nu se grăbesc să reducă ratele dobânzilor.

sursa: tradingeconomics

Deci, Fed-ul nu este în business-ul de a face cadouri pieței doar pentru că aceasta le cere.

Mesajul a fost primit cu entuziasmul rezervat unor rezultate medicale nefavorabile. Acțiunile s-au vândut prompt, iar traderii s-au grăbit să reducă probabilitatea unei reduceri a ratei dobânzii în septembrie.

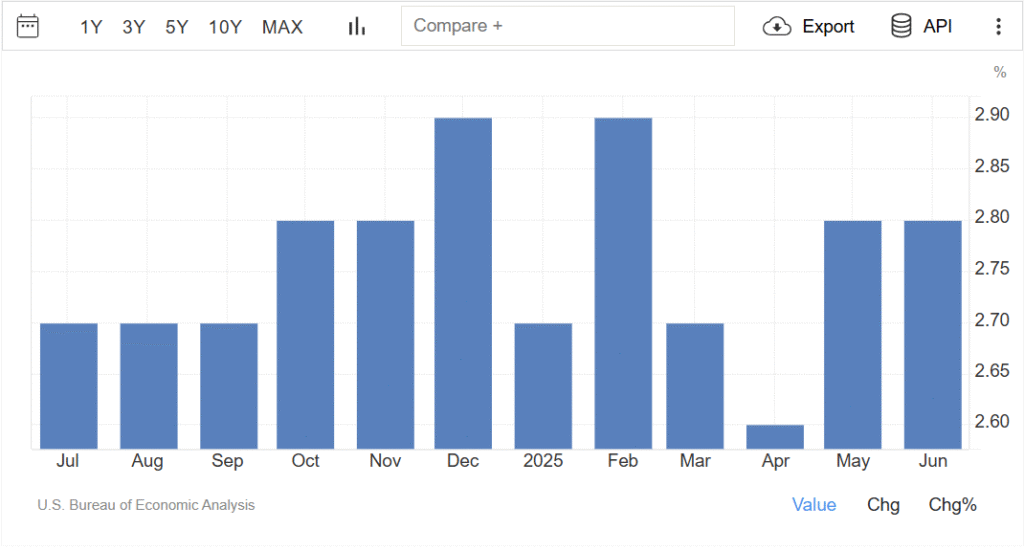

Joi a adus următoarea doză de realitate: indicele prețurilor cheltuielilor de consum personal de bază – considerat pe scară largă indicatorul preferat al Fed pentru inflație – a fost puțin mai ridicat decât se anticipase. Cu +2,8% pe baza anuală pentru iunie, cifra rămâne cu mult peste ținta de +2% dorită de banca centrală. Pentru cei care sperau că inflația este doar o fază trecătoare, această statistică a fost la fel de reconfortantă ca o factură neașteptată.

sursa: tradingeconomics

Aceste șanse pentru o reducere a dobânzii au suferit o nouă lovitură, iar acțiunile au înregistrat o scădere suplimentară – dovada că piețele nu sunt iertătoare cu optimismul nefondat.

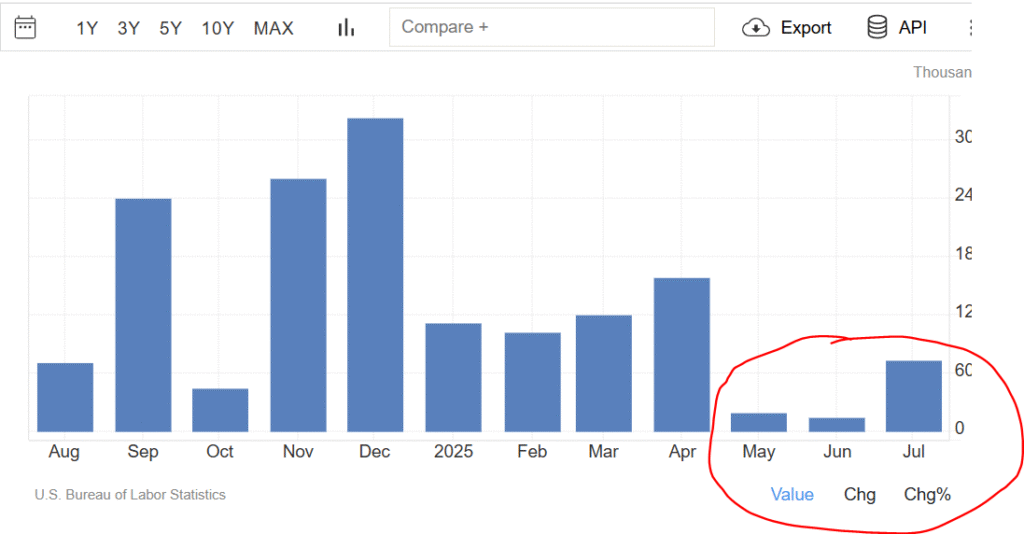

Vinerea ne-a rezervat însă momentul culminant: raportul privind locurile de muncă din sectorul non-agricol. Conform datelor guvernamentale, creșterea locurilor de muncă din SUA în iulie a fost mult mai slabă decât se anticipase. Mai grav, numărul de locuri de muncă pentru mai și iunie au fost revizuite în jos cu 258.000.

sursa: tradingeconomics

A fost cel mai prost raport economic major din era post-pandemică.

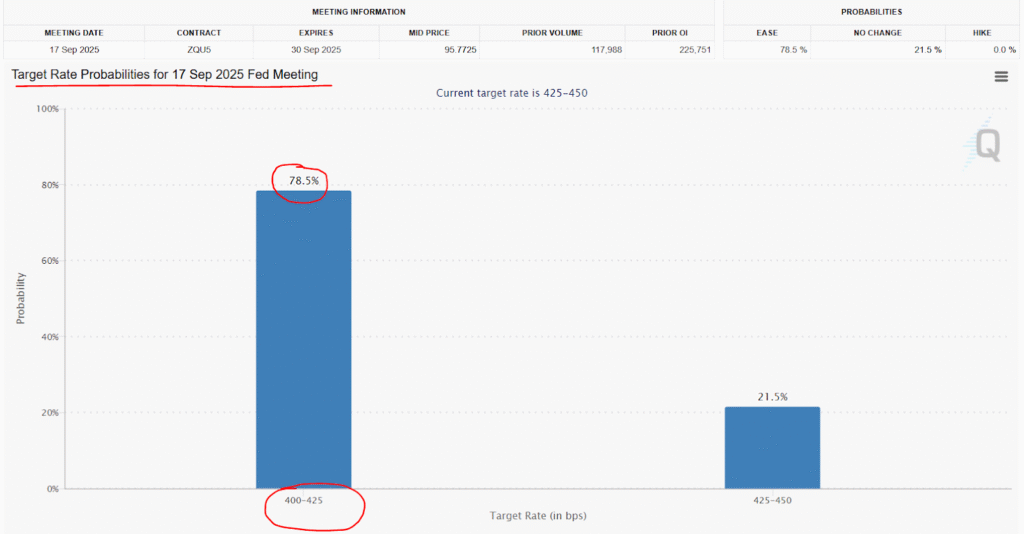

Ironia perfectă? Probabilitatea unei reduceri a ratei dobânzii în septembrie a crescut brusc la peste 80% în urma publicării acestor date dezastruoase.

sursa: FED watch tool

Pentru că, în logica financiară contemporană, economia care se prăbușește înseamnă politici monetare mai relaxate.

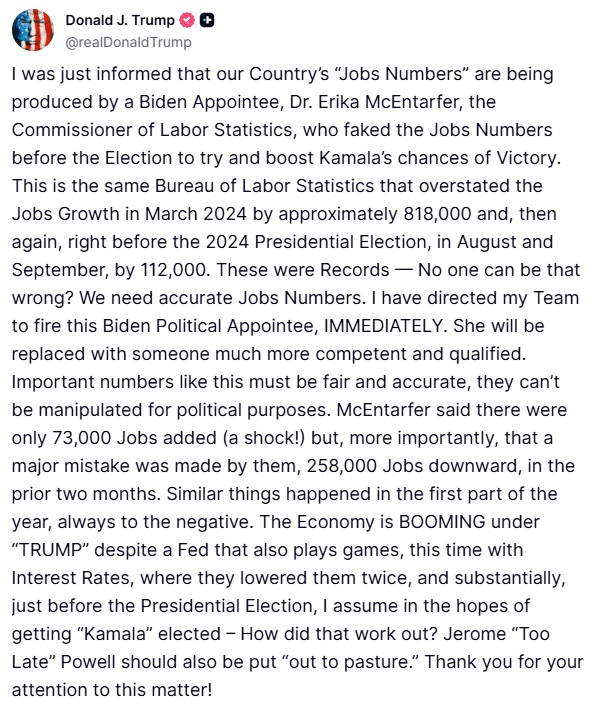

Trump, fidel stilului său de a găsi vinovați pentru orice statistic nefavorabil, a afirmat că datele privind locurile de muncă au fost „trucate” pentru a-l face pe el și pe Partidul Republican să „arăte rău”.

sursa: x.com

A promis că o va concedia pe Erika McEntarfer, șefa Biroului de Statistică a Muncii, pe care a acuzat-o că a falsificat datele înainte de alegerile din anul trecut – pentru că, aparent, matematica are agende politice.

În paralel cu aceste evenimente economice, săptămâna a marcat și reinstaurarea tarifelor reciproce pentru mai mulți parteneri comerciali ai SUA. Aceste tarife, care fuseseră amânate de două ori de la anunțul inițial din aprilie de „Ziua Eliberării”, și-au făcut în sfârșit apariția – dovada că procrastinarea politică are și ea limitele sale.

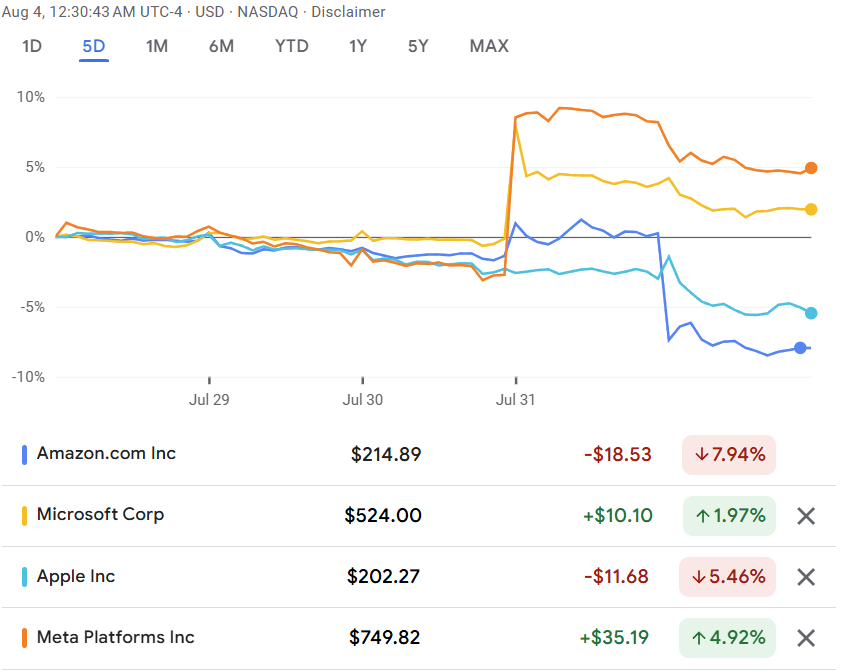

Pe fondul acestei furtuni de știri economice și politice, investitorii au urmărit cu atenție crescândă și sezonul de raportare a rezultatelor financiare pentru al doilea trimestru, care a cunoscut o accelerare semnificativă. În centrul atenției s-au aflat rapoartele trimestriale ale giganților din domeniul tehnologiei: Meta Platforms și Microsoft au impresionat prin performanțele lor, Amazon a dezamăgit, iar Apple a îndeplinit în mare parte așteptările.

sursa: google finance

Radiografia săptămânii:

Rezultatul acestei combinații explosive de factori?

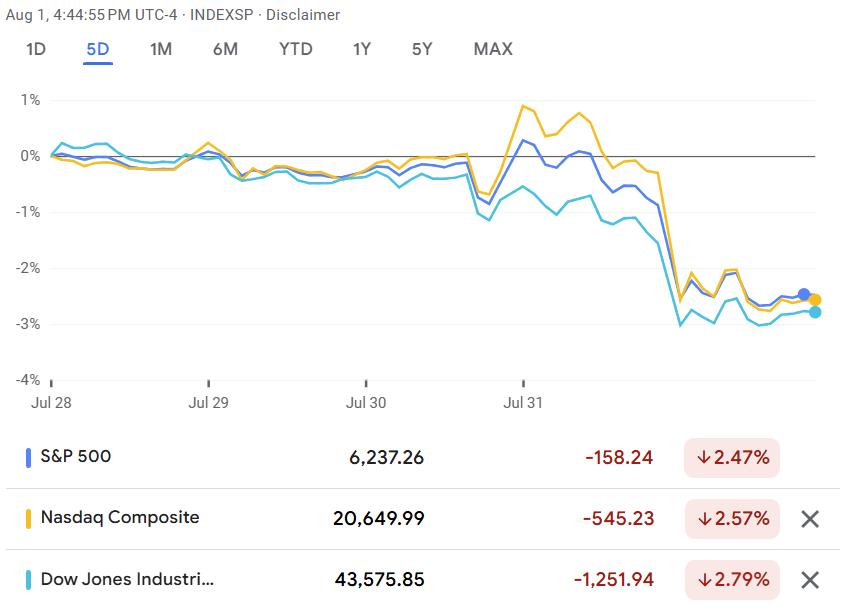

Pe parcursul săptămânii, S&P 500 a scăzut cu 2,4%, în timp ce Nasdaq Composite, cu ponderea sa mare a companiilor din domeniul tehnologiei, a scăzut cu 2,5%. Indicele blue-chip Dow a înregistrat o cădere de 2,8% – cifre care traduc perfect starea colectivă de dezorientare.

sursa: google finance

Indicele de volatilitate CBOE a explodat cu +36,5% până la 20,38.

Sectoarele din S&P 500 au reacționat cu logica specifică momentelor de criză: utilitățile au crescut cu 1,5% (pentru că electricitatea rămâne o necesitate chiar și când lumea financiară se cutremură), în timp ce sectoarele mai volatile au suferit: financiare -3,8%, sănătate -3,9%, industrie -3,4%, materiale -5,4%, bunuri de consum discreționare -4,5%, imobiliare -3,5%.

Turbulențele americane au avut ecou global: Londra a scăzut modest cu 0,6%, dar continentul european a fost mai puțin norocos – Franța a pierdut 4,4%, Germania 3,7%.

sursa: google finance

Asia nu a fost cruțată: Japonia -1,6%, China -0,9%, Hong Kong -3,5%.

Pe piețele de mărfuri, dinamica a fost la fel de contradictorie: petrolul brut WTI a crescut cu 3,3% până la 67,33 USD/baril (criza geopolitică fiind întotdeauna un stimulent pentru prețul energiei), aurul a câștigat modest 0,6% ajungând la 3.413,8 USD/uncie, în timp ce gazul natural a scăzut cu 0,9%.

Pe piața valutară, dolarul și-a demonstrat forța: EUR/USD a scăzut cu 1,33%, GBP/USD cu 1,18%, în timp ce USD/JPY a rămas aproape stabil cu doar -0,2%.

sursa: yahoo finance

Săptămâna aceasta ne-a oferit o lecție de umilință financiară: piețele nu sunt un joc în care optimismul bate întotdeauna realitatea. Sunt un mecanism care, din când în când, își amintește să funcționeze conform legilor economiei, nu conform dorințelor noastre colective.

📅 Ce ne așteaptă săptămâna asta?

În această săptămână, atenția Wall Street se va concentra asupra eventualelor repercusiuni ale acelui raport devastator privind locurile de muncă din iulie – pentru că, aparent, o dată nu este suficient să te lovești cu o statistică neplăcută. Cifra mult mai slabă decât anticipată pentru sectorul non-agricol, condimentată cu revizuirile semnificative pentru mai și iunie, a zguduit sentimentul pieței.

Demiterea ulterioară de către Trump a comisarului Biroului de Statistică a Muncii, Erika McEntarfer, a stârnit reacții de îngrijorare pe scară largă. Piața se întreabă acum dacă următoarele rapoarte vor reflecta realitatea economică sau vor fi adaptate gusturilor politice.

sursa: x.com

Sezonul raportărilor financiare va continua și în această săptămână, deși ritmul va încetini considerabil – o pauză binevenită pentru cei care au reușit să supraviețuiască turbulențelor precedente. Se așteaptă ca aproximativ douăzeci și nouă de membri ai S&P 500 să își anunțe rapoartele, inclusiv nume importante precum gigantul parcurilor tematice și al divertismentului Walt Disney.

Calendarul economic va fi destul de ușor în comparație cu cel al săptămânii trecute, care a fost încărcat ca un program de examene. Participanții la piață vor primi cifrele PMI pentru servicii – o statistică care, sperăm, nu va necesita reinterpretări politice ulterioare.

Piața de acțiuni

Calendarul câștigurilor – cine își prezintă bilanțul

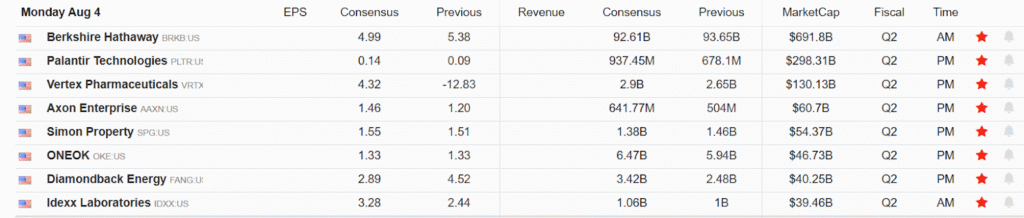

Luni, 4 august: Palantir și ON Semiconductor își vor prezenta rezultatele – două companii care vor demonstra dacă tehnologia poate compensa pentru incertitudinile macro-economice.

sursa: tradingeconomics

Marți, 5 august: AMD, Caterpillar, Pfizer, Apollo Global Management și Yum! Brands – o combinație eclectică care include totul de la procesoare la excavatoare și de la medicamente la bucătăria fast-food. Diversificarea la nivel de raportare.

Miercuri, 6 august: McDonald’s, Walt Disney, Shopify și DoorDash vor lua scena – o zi în care vom afla dacă americanii încă mănâncă burgeri, dacă copiii încă visează la Mickey Mouse, și dacă comerțul online mai are șanse în fața recesiunii psihologice.

Joi, 7 august: Eli Lilly, ConocoPhillips, Block și Take-Two închid săptămâna – de la medicamente la petrol și de la fintech la jocuri video, o selecție care acoperă aproape toate nevoile unei societăți moderne anxioase.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.