Top-ul📊 săptamânii: Când AI-ul iese din laborator și intră în bilanțuri💰

Săptămâna trecută, Anthropic a lansat Claude Opus 4, confirmând din nou că în lumea inteligenței artificiale, „cea mai nouă versiune” devine un clișeu lunar. Și nu, nu e doar despre modele mai deștepte care pot să-ți scrie poezii sau să-ți rezolve ecuații – e despre faptul că aceste upgrade-uri constante se transformă rapid în integrări reale, în afaceri concrete, în infrastructură care trebuie construită și, mai important pentru noi, în cifre care apar în rapoartele trimestriale.

Progresul nu mai e doar teoretic: companiile nu mai „explorează potențialul AI”, ci îl implementează, îl vând și câștigă bani din el. De la Salesforce care și-a construit platforma Agentforce să transforme interacțiunea cu clienții, până la serverele pe care le vindea deja Dell pentru să susțină această foame nesătulă de putere de calcul – AI-ul s-a mutat din prezentările PowerPoint în facturile reale.

Și fondurile de hedging, cu acel instinct fin pentru tot ce miroase a profit viitor, au prins din urmă această mutare. Nu mai investesc în „povestea AI”, ci în companiile care au găsit formula să monetizeze această poveste fără să se prăbușească sub greutatea propriilor promisiuni. E diferența dintre a cumpăra bilete la loterie și a investi în compania care produce biletele.

Avertisment de risc: Nimic din ce urmează nu constituie o recomandare de investiții – suntem doar mesageri care interpretează semnalele de fum de pe Wall Street. Dacă investești pe baza unui newsletter, poate că problema nu e în AI, ci în procesul tău de luare a deciziilor.

Să vedem care sunt companiile care au reușit să transforme valul AI din promisiune în profit și de ce fondurile de hedging pariază că formula asta va funcționa și în următoarele trimestre…

Salesforce (CRM)

Când Wells Fargo îți spune că e „Equal Weight”, dar ridică prețul țintă: Salesforce sau cum să fii optimist cu prudență

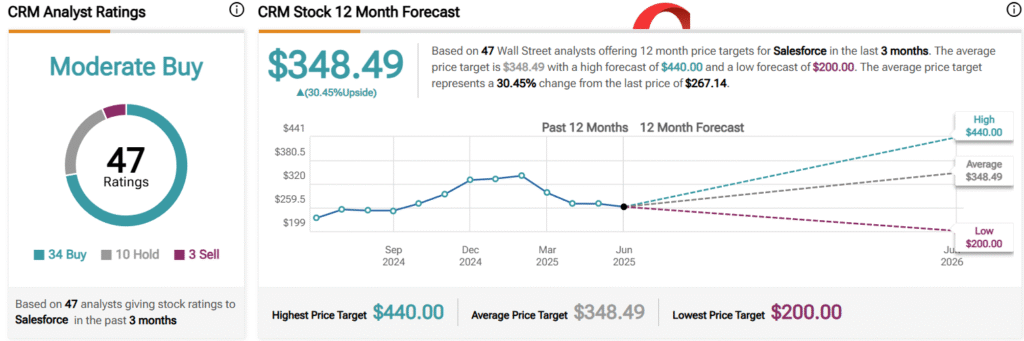

Pe 29 mai, analistul Wells Fargo, Michael Turrin, a demonstrat o abilitate remarcabilă de a fi simultan entuziast și rezervat. A ridicat prețul țintă pentru Salesforce (NYSE:CRM) la 275 USD (de la 255 USD), dar a menținut cu obstinație ratingul „Equal Weight”. Cu toate acestea, alte agenții de rating au stabilit o țintă de preț mediu în jurul valorii de 348 USD, ceea ce reprezintă o creștere de 30% față de prețul actual.

sursa: tipranks

Ironia e că această prudență calculată vine exact când acțiunile CRM au scăzut cu 20% de la începutul anului. Nimic nu spune „oportunitate” ca un analyst care ridică prețul țintă pentru o acțiune care tocmai a fost măcelărită de piață.

sursa: google finance

Să nu uităm că vorbim despre liderul global în CRM, nu despre o startup care își caută identitatea. Salesforce există din 1999 și a revolutionat industria prin adoptarea modelului SaaS când mulți încă mai instalau software-uri de pe CD-uri. Acum, cu platforma Agentforce bazată pe AI, încearcă să demonstreze să demonstreze că câinii mai în vârstă pot învăța trucuri noi — și, spre surprinderea noastră, pare să reușească.

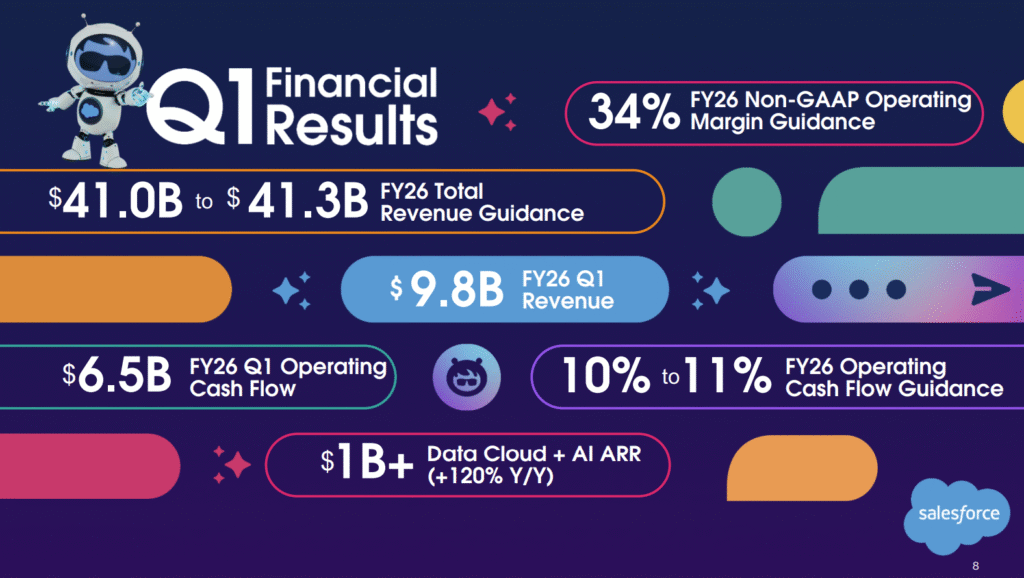

Rezultatele din Q1 2025 (sau primul trimestru al anului fiscal 2026, pentru cei care apreciază confuzia calendaristică corporatistă) au fost… cum să spun… solid peste așteptări:

Venituri: 9,83 miliarde USD, în creștere cu 8% — pentru o companie cu o capitalizare de peste 250 miliarde, asta nu e deloc rău EPS Non-GAAP: 2,58 USD (vs. prognoza de 2,54 USD) — modestie exemplară în depășirea așteptărilor Obligația de Performanță Rămasă Curentă (cRPO): 29,6 miliarde USD, +12% — adică au contracte semnate care le garantează venituri viitoare

sursa: prezentarea Salesforces

Dar momentul de mândrie vine de la Data Cloud și AI: venituri anuale recurente de peste 1 miliard USD, în creștere cu 120%. Pentru o companie care câștiga bani serios și înainte de nebunia AI, asta e ca și cum ai găsi petrol în curtea ta când deja erai bogat.

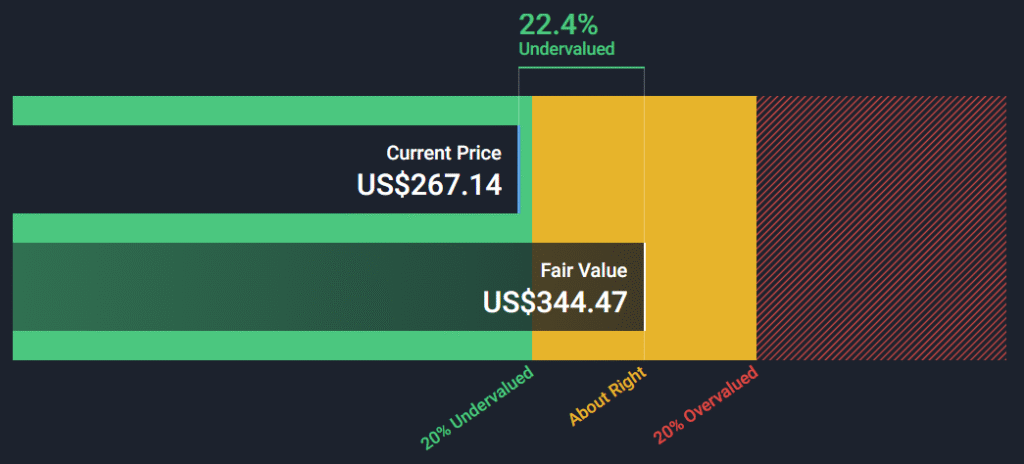

Modelul DCF sugerează un preț corect de 344 USD — adică cu 29% mai mult decât prețul actual.

sursa: yahoo finance

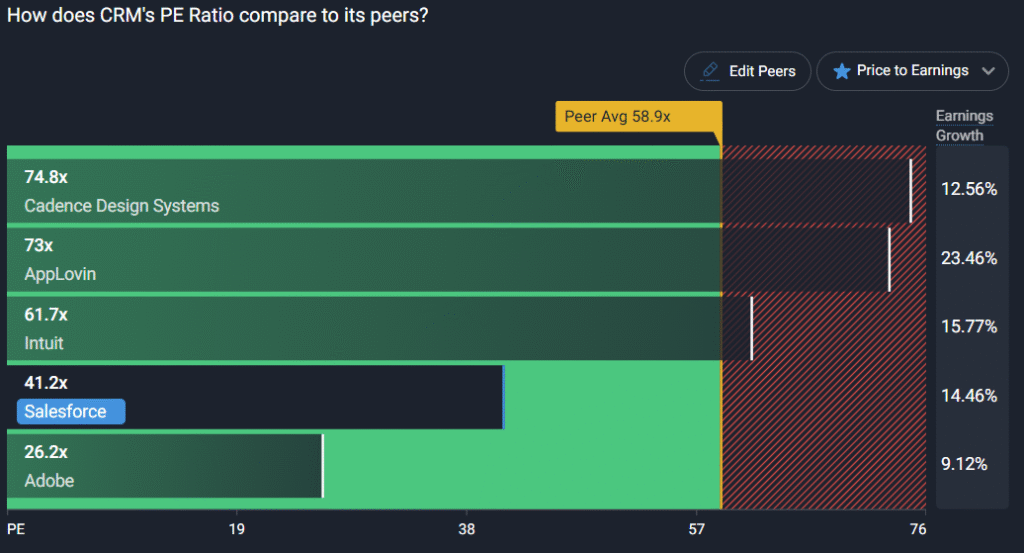

Între timp, raportul preț/profit de 41,2x arată decent față de media concurenților de 58,9x. E ca și cum ai plăti pentru un Mercedes la prețul unui BMW — nu e chiar ieftin, dar nici nu te jefuiește.

sursa: yahoo finance

Desigur, analiștii rămân prudenți, invocând „tendințele mixte ale întreprinderilor” și „mediul economic incert”. E frumos să fii precaut când toată lumea urlă că AI-ul va schimba lumea, dar poate că tocmai asta e momentul când precauția devine scumpă.

Salesforce pare să fi găsit formula magică: să rămână relevant în era AI fără să-și piardă mințile complet. Pentru investitorii care caută oportunități în tech fără să-și asume riscurile unei startup-uri, s-ar putea să fie exact ceea ce a prescris medicul.

Marvell Technology, Inc.

Când analistul îți stabilește ținta la 60 USD, dar acțiunea trece de ea mai repede decât poți spune „semiconductori”

Marvell nu e tocmai numele care îți vine primul în minte când te gândești la semiconductori — poate ești prea ocupat să urmărești show-ul NVIDIA. Dar compania asta, concentrată pe centrele de date, a reușit să raporteze cifre care au depășit ușor consensul: venituri de 1,89 miliarde USD (vs. 1,88 miliarde estimate) și EPS de 0,62 USD (vs. 0,61 estimate).

sursa: tradginview

Nu e spectaculos, dar e mai mult decât au făcut mulți alții în vremurile astea instabile pentru tech. Iar ghidajul lor pentru trimestrul următor — 2,0 miliarde USD venituri și 0,67 USD EPS — arată că managementul nu e chiar pesimist.

Partea cu adevărat interesantă vine de la parteneriatul cu Amazon: Marvell și-a asigurat capacitatea de procesare pentru tehnologia de 3 nanometri care se preconizează să fie lansată în 2026. Pentru cei care nu vorbesc fluent „semiconductor”, asta înseamnă cipuri mai mici, mai rapide și mai eficiente — exact ce îți trebuie când încerci să alimentezi foamea nesătulă a AI-ului pentru putere de calcul.

Managementul prevede creșterea veniturilor de la Amazon în 2026 și 2027, ceea ce în lumea corporatistă se traduce prin „avem contracte serioase, nu vorbim în vânt.”

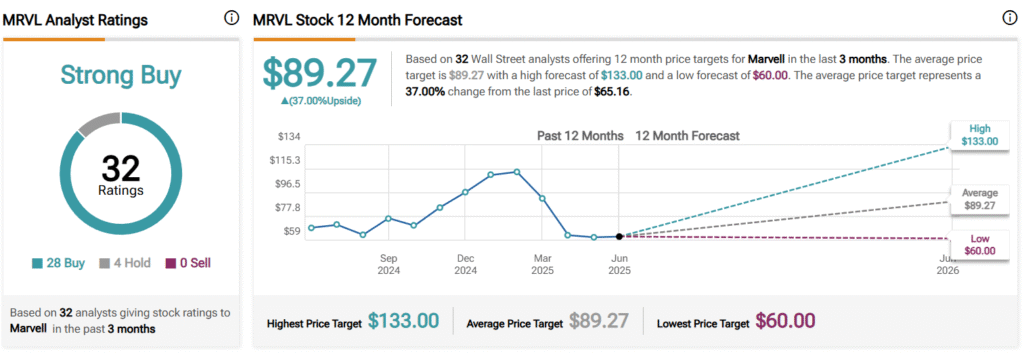

Ținta de preț a fost fixată la 89 USD, ceea ce reprezintă o creștere de 37% față de prețul actual.

sursa: tipranks

Modelul DCF spune că prețul corect e undeva pe la 62 USD — deci cam acolo unde se tranzacționează acum.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.