De ce toată lumea așteaptă🤔 joi? Powell, procesul-verbal FOMC și mișcarea care poate schimba totul😱

Retrospectiva săptămânii trecute

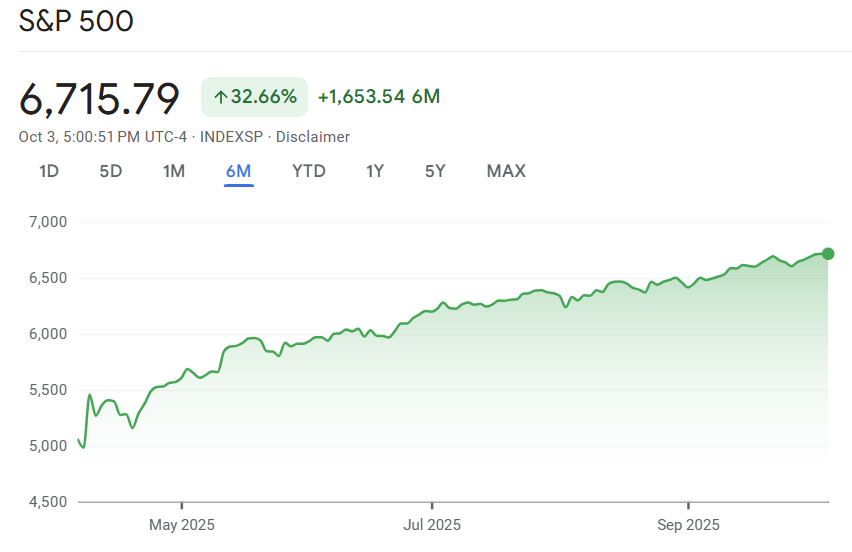

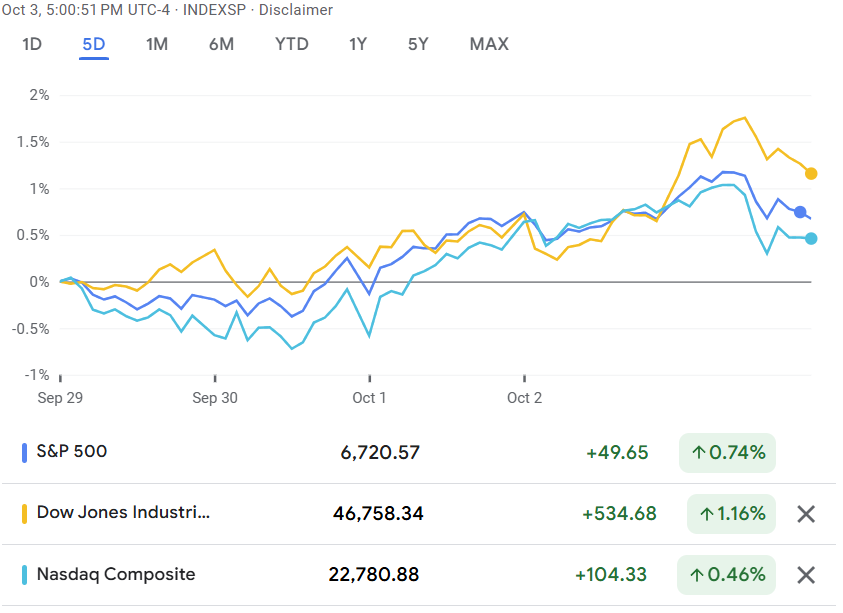

Vinerea trecută, Wall Street a încheiat săptămâna cu o creștere de peste 1%, iar indicele S&P 500 a atins pentru prima dată pragul de 6.700 de puncte.

sursa: CNBC

Și asta în timp ce la Washington se consuma drama unei noi închideri guvernamentale. Închiderea a intrat oficial în vigoare miercuri la miezul nopții, după ce republicanii și democrații au demonstrat, încă o dată, că singura artă în care excelează este aceea de a nu ajunge la niciun acord.

sursa: BBC

Secretarul Trezoreriei, Scott Bessent, a declarat pentru CNBC că acest episod ar putea zgâlțâi creșterea PIB-ului. Piața însă? Piața a ignorat politicos și a continuat să urce. Datele istorice confirmă: acțiunile nu sunt impresionate de shutdowns-urile americane. Le-au văzut prea multe.

sursa: CNBC

Una dintre victimele colaterale ale închiderii a fost mult așteptatul raport privind salariile din sectorul non-agricol, programat pentru vineri. Biroul de Statistică al Muncii a rămas, în mod literal, cu un singur angajat, așa că raportul a fost anulat. În lipsa acestuia, traderii au fost nevoiți să-și calmeze anxietatea analizând cifrele despre locurile de muncă disponibile, actualizările din sectorul privat și datele despre reducerile de personal.

Săptămâna trecută a marcat și a cincea lună consecutivă de creșteri pentru S&P 500, care a avansat cu aproximativ 3,5% pe parcursul lunii. Revenirea de la minimele din aprilie a fost spectaculoasă – indicele se află acum în creștere cu peste 14% de la începutul anului (32% din aprilie).

sursa: google finance

Pe frontul tehnologic, cursa IA a continuat să fie show-ul principal. OpenAI a încheiat săptămâna cu o vânzare secundară de acțiuni care a evaluat compania la 500 de miliarde de dolari, devenind astfel cel mai mare startup din lume, depășind chiar și SpaceX-ul lui Elon Musk.

sursa: bloomberg

ChatGPT e acum oficial mai valoros decât visul lui Musk de a coloniza Marte. Să lăsăm informația asta să se decanteze.

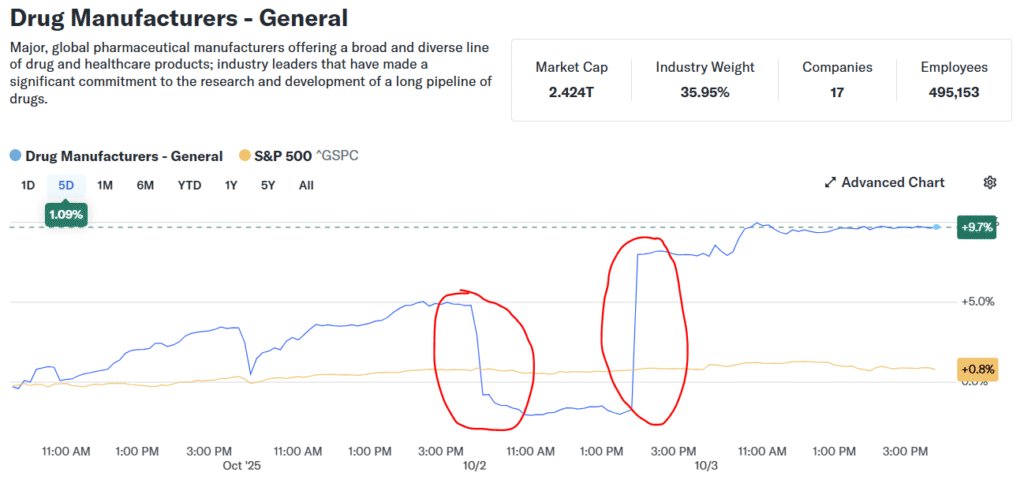

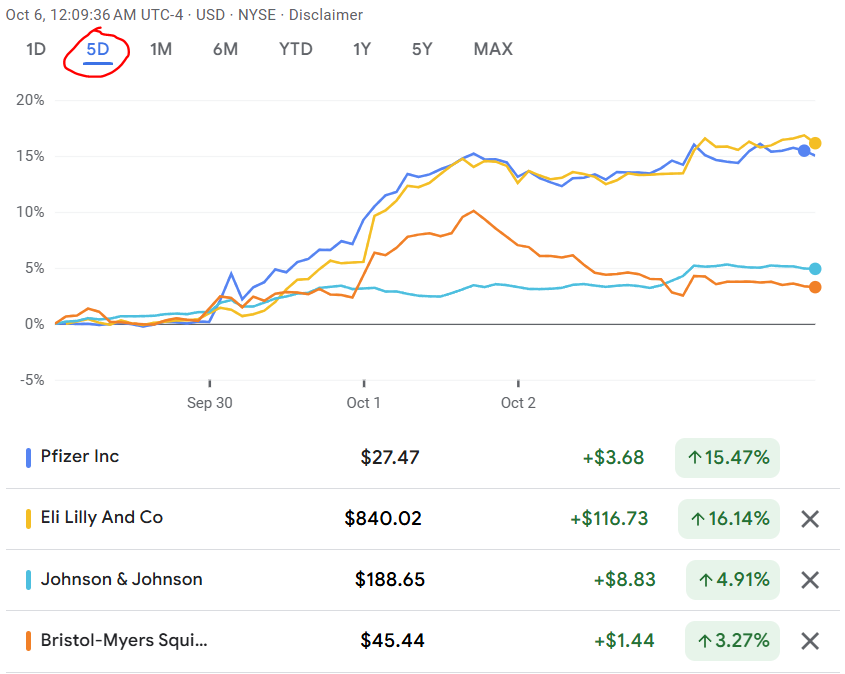

Între timp, sectorul farmaceutic global, care traversa o perioadă mai degrabă funerară, a primit o injecție de optimism. Pfizer și administrația SUA au încheiat un acord prin care gigantul farmaceutic va reduce prețurile medicamentelor eliberate pe bază de rețetă în cadrul programului Medicaid, în schimbul unei reduceri a tarifelor.

sursa: pfizer

Contextul e simplu: Donald Trump luase în vizor industria farmaceutică din cauza prețurilor obscene ale medicamentelor în SUA, ceea ce trimisese acțiunile producătorilor de medicamente la cele mai joase niveluri din ultimele decenii.

sursa: yahoo finance

Acum, investitorii pariază că acordul Pfizer va deschide calea pentru alte companii să negocieze în termeni similari. Și au pariat bine, se pare.

Acțiunile din sectorul sănătății din SUA au crescut cu 7% săptămâna trecută – cea mai mare creștere săptămânală din ultimii trei ani.

sursa: google finance

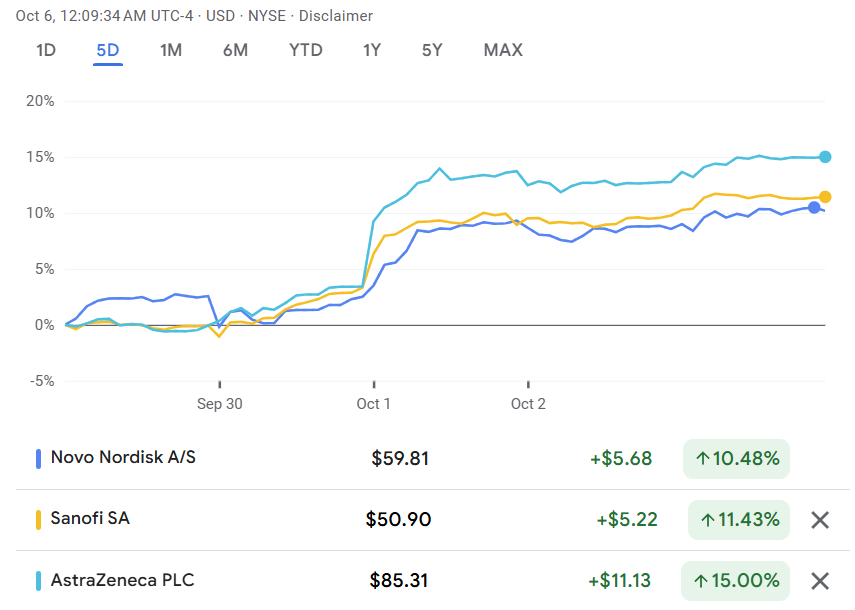

Acțiunile europene din același sector au urcat și ele cu 9%, înregistrând cea mai bună săptămână din 2008.

sursa: google finance

Acum rămâne să vedem dacă aceste tranzacții se vor și materializa, sau dacă optimismul ăsta e doar o bulă de săpun pe care piața o privește cu speranță. Dar hey, Wall Street funcționează pe speranță și cafea, deci nimic nou sub soare.

Pe lângă farmaceutice, Trump a continuat să-și etaleze repertoriul tarifar: lemn importat, dulapuri de bucătărie, mobilier – toate au primit taxa lor vamală. Dar piesa de rezistență a fost anunțul că va impune o taxă vamală de 100% asupra tuturor filmelor produse în străinătate și apoi trimise în SUA. Hollywood respiră ușurat, restul lumii cinematografice – mai puțin.

Radiografia săptămânii:

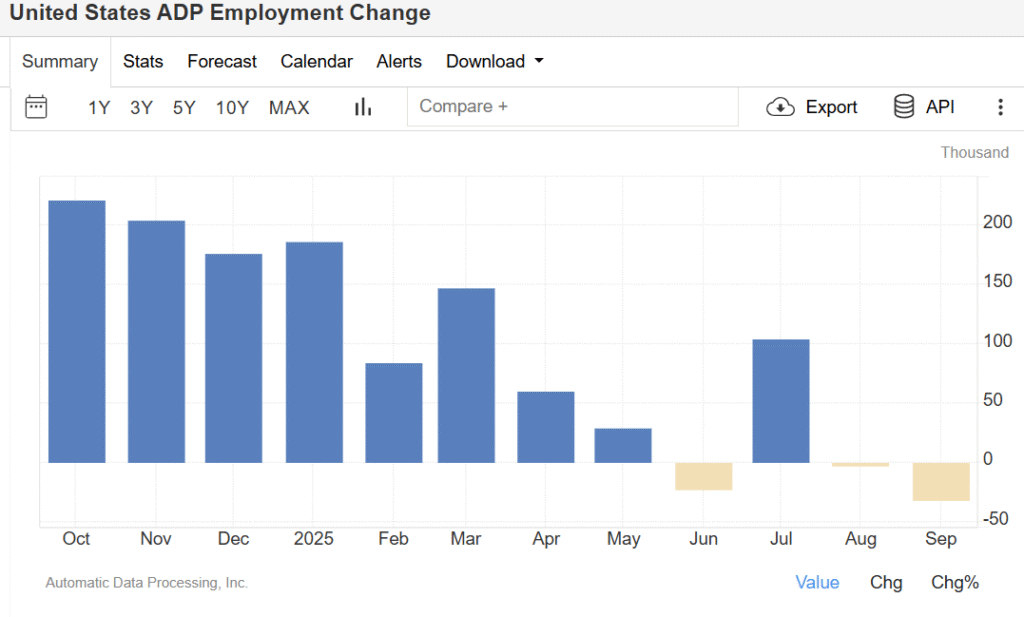

Raportul ADP privind ocuparea forței de muncă a fost mai puțin entuziast: o scădere de 32.000 a numărului de angajați din sectorul privat pentru septembrie. Mai rău, cifra din august a fost revizuită în jos de la +54.000 la -3.000. Deci, pe scurt, piața muncii americane e într-o zonă gri inconfortabilă unde toată lumea așteaptă semnale clare.

sursa: tradingeconomics

Indicii americani și sectoarele S&P 500

Dow Jones a urcat cu 1,1%. S&P 500, starul săptămânii, a crescut tot cu 0,74%. Nasdaq s-a +0,4%, iar Russell 2000 a câștigat 1,7%. Indicele de volatilitate CBOE, acel barometru al fricii pieței, a crescut cu 8,9% – semn că nervozitatea nu a dispărut complet.

sursa: google finance

La nivelul sectoarelor din S&P 500, câștigătorul clar a fost Sănătatea, care a explodat cu +6,8%, datorită acordului Pfizer menționat anterior. Tehnologia a urcat cu 2,2%, Utilitățile cu 2,4%, iar Industria cu 1,2%. Pe de altă parte, Energia a suferit o lovitură zdravănă, -3,4%, în timp ce Telecomunicațiile au pierdut 2,1%. Bunurile de consum de bază au scăzut ușor cu 0,4%, la fel ca Finanțele (-0,3%) și Bunurile de consum discreționare (-0,8%).

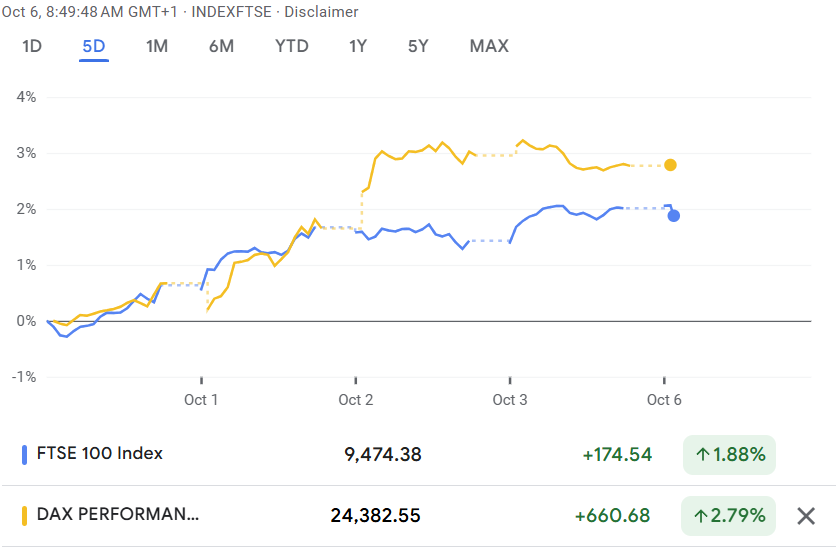

Indicii mondiali: Pe celelalte continente, sentimentul a fost în mare parte pozitiv. Londra a crescut cu 1,9%, Franța a avansat cu 2,7%, iar Germania, motorul economic al Europei (sau ce a mai rămas din el), a urcat tot cu 2,7%.

sursa: google finance

În Asia, Japonia a câștigat un modest 0,9%, în timp ce China continentală a urcat cu 1,4%. Hong Kong, însă, a fost starul regional, cu o creștere de 3,9%.

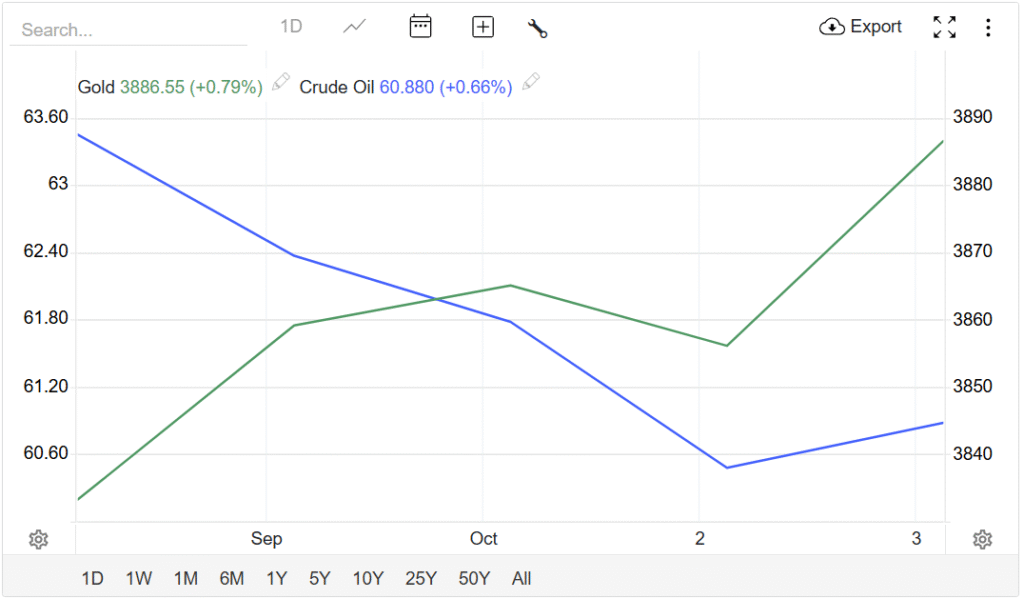

Mărfuri: Pe frontul mărfurilor, petrolul brut WTI a avut parte de o săptămână dificilă, scăzând cu 7,4%. În contrast total, aurul a înregistrat o creștere de 3%, ajungând la 3.908,9 dolari pe uncie. Metalul galben rămâne refugiul preferat când totul devine prea imprevizibil.

sursa: tradingeconomics

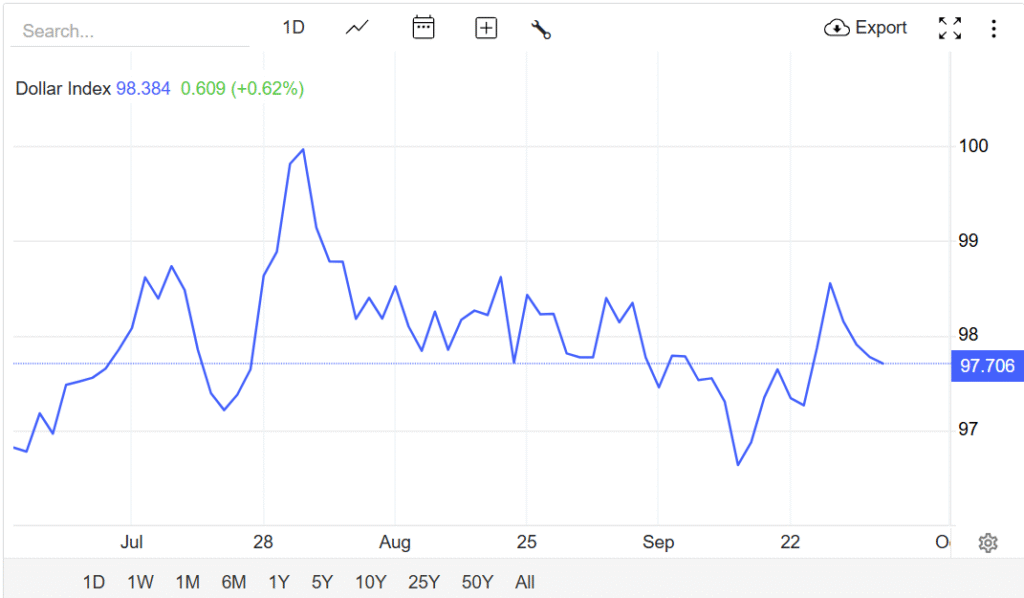

Forex: Dolarul american începe ultimul trimestru al anului 2025 într-o formă surprinzător de bună. După ce a scăzut în primele două trimestre, pe fondul criticilor aduse excepționalismului american (și a haosului politic intern), dolarul a încheiat trimestrul al treilea cu o creștere modestă de 1% față de principalii săi rivali.

sursa: tradingeconomics

Pe de o parte, amenințările imediate la adresa independenței Rezervei Federale – o potențială sursă de stres pentru dolar – s-au atenuat pentru moment. Pe de altă parte, slăbiciunea pieței muncii alimentează pariurile că Fed va continua să reducă ratele dobânzilor.

📅 Ce ne așteaptă săptămâna asta?

Calendarul datelor economice din SUA pentru această săptămână este, să fim sinceri, destul de sărac.

sursa: google

În lipsa unui flux constant de date macroeconomice, atenția Wall Street se va îndrepta către două momente cheie: discursul programat al președintelui Rezervei Federale, Jerome Powell, și debutul sezonului de raportare a rezultatelor financiare pentru trimestrul al treilea.

Powell urmează să ia cuvântul joi, la o conferință bancară din Washington, D.C. Traderii vor asculta fiecare virgulă din discursul lui, încercând să decodifice indicii despre viitoarele mișcări ale Fed. Alături de el, vor lua cuvântul și alți responsabili de politică monetară, printre care vicepreședintele pentru supraveghere Michelle Bowman și guvernatorul Stephen Miran. E ca un concert de poezie economică, doar că versurile sunt despre rate ale dobânzii și inflație.

Piața va ignora probabil raportul privind comerțul internațional al SUA de marți – nimănui nu-i pasă de date comerciale când Powell e pe scena principală – și se va concentra în schimb pe indicele preliminar al încrederii consumatorilor din octombrie, publicat vineri de Universitatea din Michigan. Dacă consumatorii americani încă se simt optimiști (sau cel puțin nu complet deprimați), asta e un semn bun pentru economie.

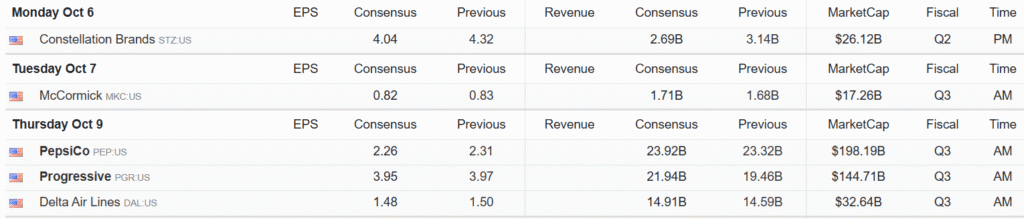

Săptămâna aceasta este și ultima înainte de faza activă a sezonului de raportare a rezultatelor financiare pentru trimestrul al treilea. Delta Air Lines (DAL), compania aeriană numărul unu din SUA, și PepsiCo (PEP), a treia companie de băuturi răcoritoare din lume (pentru că Coca-Cola și Red Bull nu se lasă), sunt în centrul atenției.

sursa: tradingeconomics

Dacă companiile raportează rezultate solide și ghidări pozitive, piața va continua să urce. Dacă nu, ei bine… am mai văzut filmul ăsta.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.