Top-ul🔝 săptămânii: 3 companii care transformă🧲 pământurile rare în planuri de pensionare👴🏻

Top-ul săptămânii

Metalele rare – sau cum le mai zic specialiștii, „petrolul secolului XXI”, pentru că aparent fiecare generație trebuie să aibă propriul său război pentru resurse.

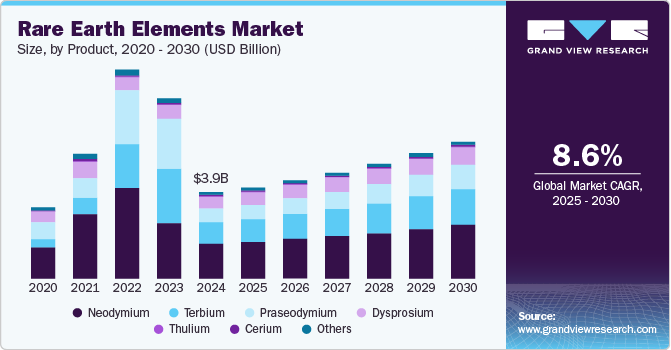

Cifra magică? 6,28 miliarde de dolari până în 2030. Atât valorează piața acestor „pietre” pe care nimeni nu le poate pronunța corect, dar toată lumea le vrea. De la telefonul cu care citești acum acest newsletter până la mașina electrică cu care visezi să salvezi planeta – toate depind de câteva mine din Mongolia Interioară.

America, țara care a inventat capitalismul sălbatic, se trezește acum că China controlează 90% din producția mondială de metale rare.

Peter Navarro declară mândru că SUA vor construi „lanțuri de aprovizionare de la mine la produsele finale”. Adică vor să facă ce China face de 30 de ani, doar că mai târziu și probabil mai scump.

Acum, în timp ce China și SUA se privesc urât peste harta lumii ca doi vecini certându-se pe gardul mitoyen, noi, simpli muritori cu portofolii, ne întrebăm cum să profităm de această dramă intercontinentală.

Astăzi dezlegăm misterul acestui război al elementelor chimice și analizăm trei companii care au înțeles că viitorul nu se scrie cu cerneală, ci cu pământuri rare.

Căci dacă tot urmează să fim martorii unei noi curse a înarmării – de data aceasta cu mine în loc de rachete – măcar să știm pe cine să urmărim. Și cine știe? Poate peste câțiva ani o să ne lăudăm că am investit în companii care extrag „europium” când toată lumea credea că e doar o greșeală de tipar.

Avertisment de risc: Investițiile în acțiuni pot provoca dependență severă de grafice colorate și o tendință patologică de a verifica bursa la 2 dimineața. Metalele rare pot fi volatile ca o relație toxică, iar geopolitica e ca vremea – toți vorbesc despre ea, dar nimeni nu o poate prezice. Acest material nu este un sfat de investiții; e doar o plimbare prin lumea financiară a altora, unde privitul nu costă nimic.

În continuare: trei companii care au transformat tabla periodică într-un plan de pensionare…

Mkango Resources Ltd (OTCMKTS:MKNGF)

Dacă vă întrebați ce face o companie canadiană cu sediul în Vancouver în Malawi și Polonia, în timp ce produce magneți reciclați în Birmingham, nu sunteți singuri. Mkango Resources Ltd (OTCMKTS:MKNGF) pare să joace șah în patru dimensiuni pe harta globală a pământurilor rare, cu mutări care ar putea fi fie geniale, fie spectaculoase în direcția greșită.

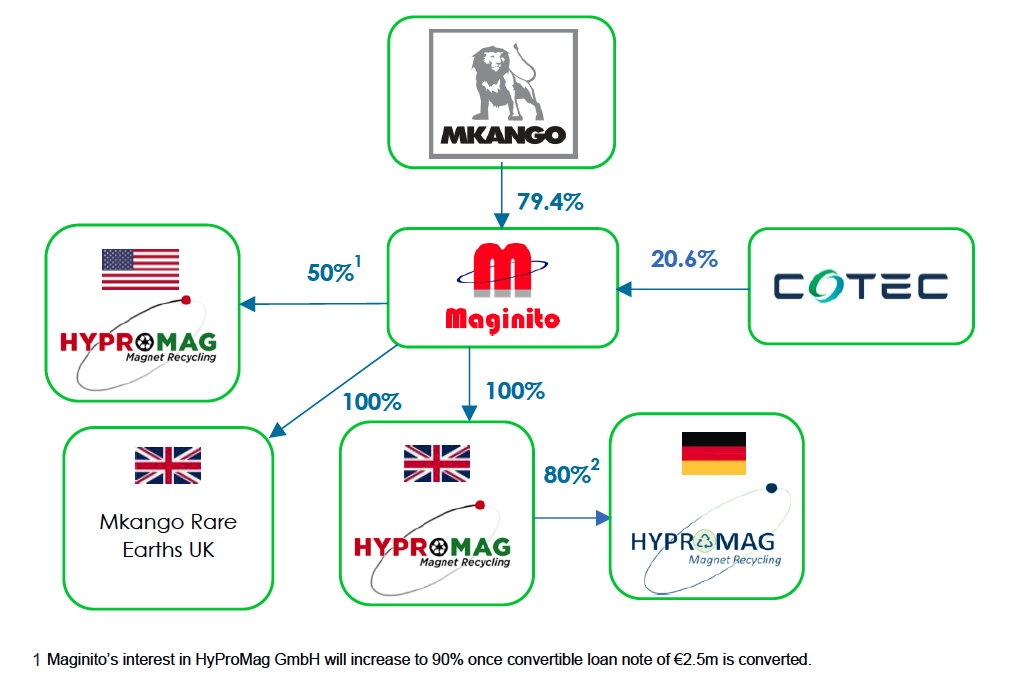

Mkango nu s-a mulțumit să facă un singur lucru bine. Compania operează pe două fronturi distincte: pe de o parte sapă în Malawi la proiectul Songwe Hill (cu o durată de viață estimată la 18 ani), iar pe de altă parte reciclează magneți prin subsidiara Maginito Limited în Marea Britanie, Germania și SUA.

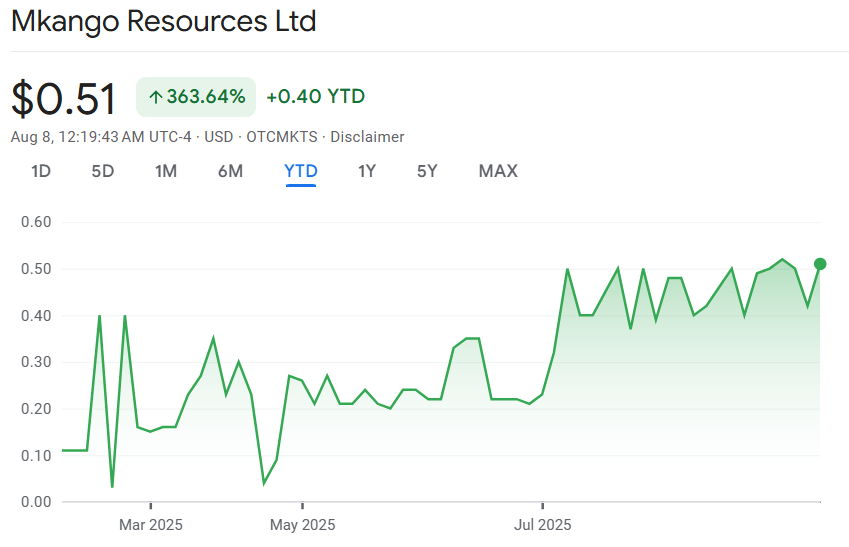

Cu o creștere de 363% de la început de an, acțiunile Mkango au demonstrat că piața apreciază această strategie hibridă. Desigur, în lumea pământurilor rare, asemenea performanțe pot fi la fel de volatile pe direcția inversă – ceea ce explică de ce această investiție nu este pentru cei care își doresc somn liniștit.

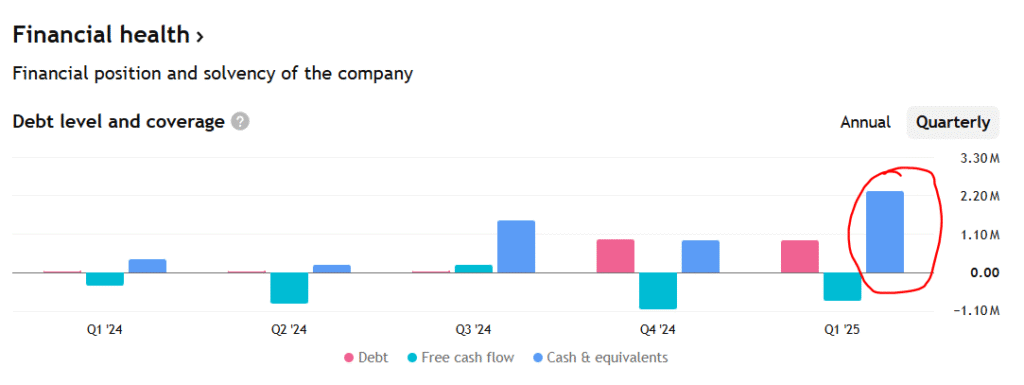

Să vorbim despre elefantul din cameră: banii. Mkango se află în acea fază delicată a dezvoltării unde cheltuiește mai mult decât câștigă – mult mai mult. Cu rezerve de numerar de 3,1 milioane USD și un ritm de ardere de 3,4 milioane pe ultimele 12 luni, compania are un „runway” de aproximativ 11 luni.

În termeni simpli: timpul nu este de partea lor, iar următoarea rundă de finanțare nu este o opțiune, ci o necesitate.

Totuși, capacitatea de a atrage capital în ianuarie 2025 (£2,34 milioane pentru proiectele de reciclare) sugerează că investitorii instituționali încă cred în povestea Mkango. Sau poate sunt pur și simplu îndrăgostiți de perspectivele sectorului.

Pe 7 iulie, compania a confirmat prima producție comercială pe sistemul HPMS (procesare a hidrogenului din deșeuri magnetice) de la Tyseley Energy Park din Birmingham. Această instalație – singura la scară comercială din Marea Britanie pentru magneți sinterizați din pământuri rare – va produce 0,5 tone pe lună de produs reciclat cu o amprentă de carbon mai mică și o concentrație de pământuri rare de peste 28%.

Cifrele par modeste, dar în contextul unei piețe globale dependente de China pentru 90% din producția de pământuri rare, orice alternativă occidentală devine relevantă.

Avantajul competitiv al Mkango se construiește pe trei piloni:

Tehnologia HyProMag prin Maginito oferă o cale către economia circulară a pământurilor rare – un concept care sună frumos la conferințele de sustenabilitate și care ar putea fi chiar profitabil.

Poziționarea geografică strategică plasează compania între resursele naturale din Malawi și infrastructura europeană din Polonia, adiacentă celei de-a doua fabrici de îngrășăminte din UE. Este ca și cum ar fi ales să se așeze la intersecția dintre ofertă și cerere.

Poziționarea geografică strategică plasează compania între resursele naturale din Malawi și infrastructura europeană din Polonia, adiacentă celei de-a doua fabrici de îngrășăminte din UE. Este ca și cum ar fi ales să se așeze la intersecția dintre ofertă și cerere.

Timing-ul nu poate fi ignorat: într-o lume din ce în ce mai preocupată de independența strategică în sectoarele critice, Mkango oferă o alternativă la dominația chineză.

Mkango Resources este investiția perfectă pentru cei care apreciază adrenalina financiară și au stomacul să suporte volatilitatea. Este un pariu pe viitorul pământurilor rare, pe economia circulară și pe capacitatea unei echipe de a naviga printre provocările logistice, tehnologice și financiare ale unui sector complex.

Pentru investitorii conservatori care își caută liniștea nocturnă în portofoliu, Mkango este exact opusul.

Ca întotdeauna în investiții: recompensa este proporțională cu riscul. În cazul Mkango, ambele sunt considerabile.

MP Materials Corp. (NYSE:MP)

Există puține momente în istoria investițiilor când Departamentul de Apărare al SUA și Apple ajung să bată la aceeași ușă cu contracte de miliarde. MP Materials Corp. este compania la care s-a întâmplat exact asta – un fenomen care spune mai multe despre poziția strategică a firmei decât orice analiză tehnică.

Cu sediul în Las Vegas și operațiunile principale la mina Mountain Pass din California, MP Materials administrează cel mai mare zăcământ de pământuri rare din afara Chinei. Dacă aceasta sună a monopol accidental, nu vă înșelați – într-o lume în care China controlează 90% din producția globală, orice alternativă occidentală devine automat strategică.

Compania a evoluat de la un simplu furnizor de concentrat (pe care, ironic, îl vindea în China pentru prelucrare) la un producător integrat vertical care își propune să închidă cercul complet pe teritoriul american.

Cu o creștere de 355% de la începutul anului, acțiunile MP Materials au demonstrat că piața apreciază strategia americană de repatriare industrială.

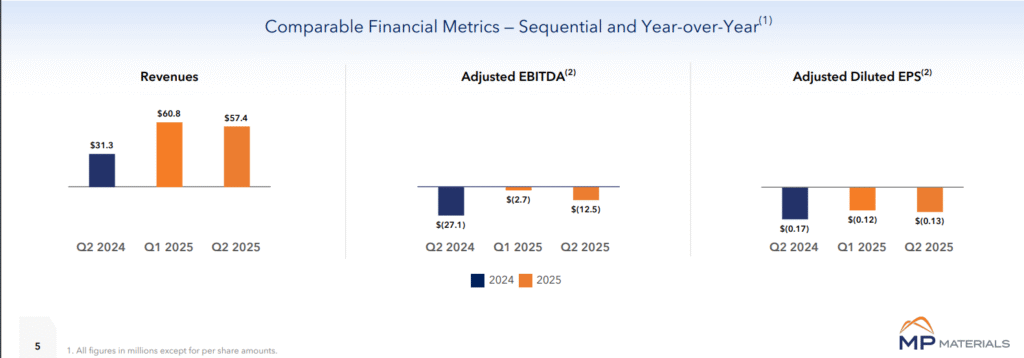

Rezultatele pentru Q2 2025, publicate pe 7 august, au confirmat că entuziasmul nu este doar speculativ:

Veniturile au atins 57,4 milioane USD, o explozie de 84% față de aceeași perioadă a anului trecut, depășind cu lejeritate estimările analiștilor de 46,31 milioane. În termeni de surpriză pozitivă, este echivalentul financiar al unui touchdown în ultimele secunde.

Pierderea netă s-a îmbunătățit de la 34,1 milioane la 30,9 milioane USD – încă pe roșu, dar cu o traiectorie care sugerează că lumina de la capătul tunelului nu este un tren care vine din sens opus.

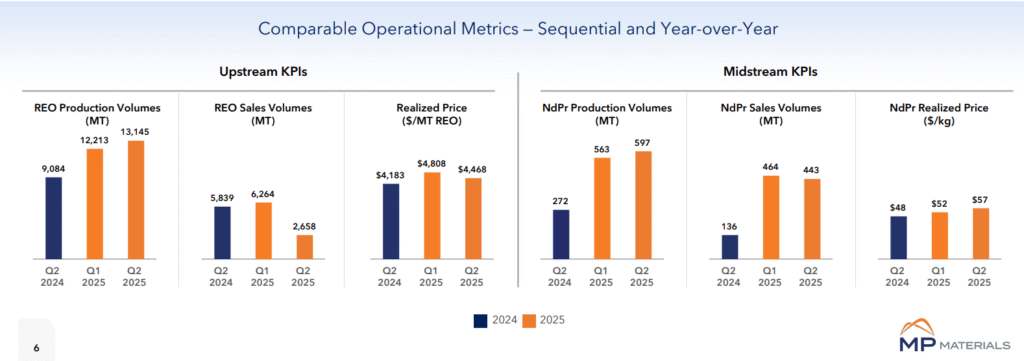

Producția record de 597 tone de oxizi NdPr (Neodim și Praseodim) marchează o creștere de 119% față de anul anterior. Pentru context: acestea sunt materialele fără care mașinile electrice și turbinele eoliene rămân doar concepte frumoase pe hârtie.

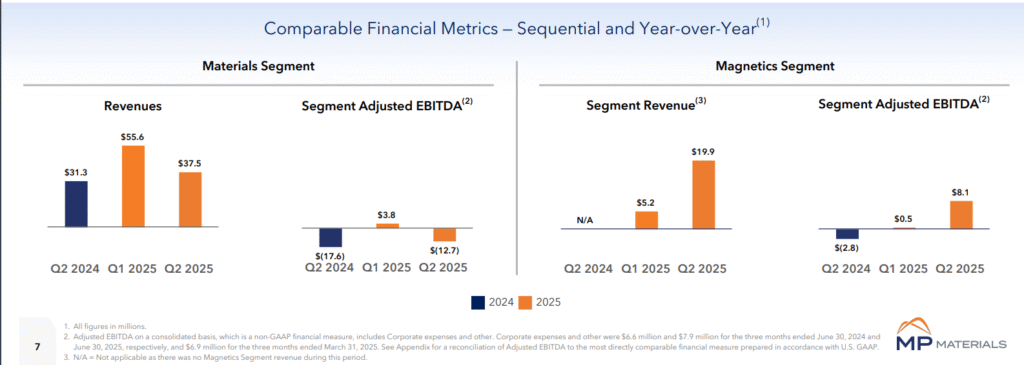

Noul segment de magneți a generat venituri de 19,9 milioane USD și un EBITDA ajustat de 8,1 milioane – cifre care demonstrează că strategia de a urca în lanțul valoric nu este doar o poveste frumoasă pentru investitori. Este dovada că mutarea de la „vindem materie primă” la „livrăm produse finite” poate fi profitabilă, nu doar patriotică.

Acordul cu Departamentul de Apărare, evaluat la miliarde de dolari, nu este doar un contract – este o recunoaștere oficială că MP Materials este considerată esențială pentru securitatea națională. Când militarii americani își pun banii pe tine, înseamnă că ai trecut de categoria „nice to have” la „must have”.

Parteneriatul de 500 milioane USD cu Apple completează ecuația: dacă Pentagon-ul asigură stabilitatea strategică, Apple oferă volumul comercial. Este combinația perfectă între necesitatea de stat și cererea de piață – o poziție pe care puține companii și-o pot permite.

Analiștii au stabilit o țintă maximă de 80 USD pe acțiune (cu 12% mai sus decât prețul actual), dar prețul mediu vizat este 63 USD – cu 11% sub nivelul curent. Această divergență sugerează că, deși potențialul este recunoscut, există rezerve privind viteza de realizare a acestuia.

Este clasica dilemă a investitorilor: ești dispus să plătești astăzi pentru promisiunile de mâine, sau preferi să aștepți ca promisiunile să devină realități măsurabile?

MP Materials nu este o investiție pentru cei care caută dividende trimestriale și venituri pasive. Este un pariu pe repatrierea industrială americană, pe tranziția energetică globală și pe capacitatea unei echipe de management de a face față complexităților geopolitice și tehnologice ale unui sector cu mize uriașe.

Riscurile sunt proporționale cu ambițiile: dependența de contractele guvernamentale, volatilitatea prețurilor la materiile prime, presiunea competitivă din China și costurile uriașe ale integrării verticale.

MP Materials oferă ceva rar în investiții: o convergență între interesul strategic național și oportunitatea comercială. Când Pentagon-ul și Apple ajung să fie de acord asupra ceva, merită să acordăm atenție.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.