Drama🎭 politică în SUA! Lovitură👊 marca Trump, cu efect în portofolii.

Macroeconomie: analiza pieții muncii din SUA

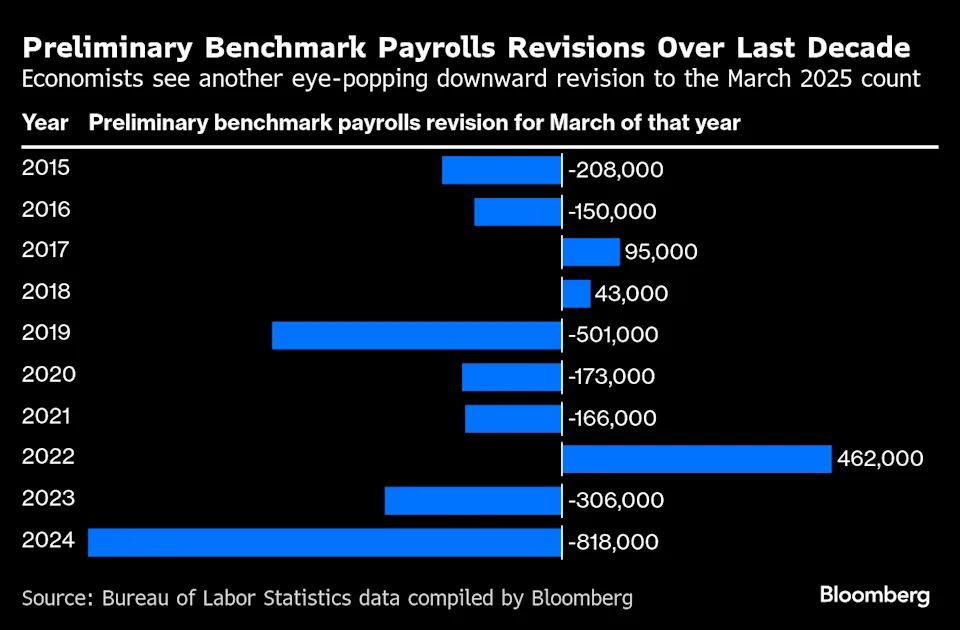

Bloomberg ne servește o poveste care ar face ca orice scriitor de ficțiune să-și pună pana în cui din modestie. Se pare că guvernul american a fost, să zicem așa, creativ la numărătoarea locurilor de muncă. Economiștii de la Wells Fargo, Comerica Bank și Pantheon Macroeconomics – nu tocmai niște amatori cu cristale magice – se așteaptă ca revizia preliminară de marți să arate că numărul locurilor de muncă din martie era cu aproape 800.000 mai mic decât se estimează în prezent.

sursa: tradingeconomics

Dar atenție, că nu s-a terminat spectacolul: Nomura Securities, Bank of America și Royal Bank of Canada ridică miza și spun că scăderea ar putea fi chiar mai aproape de un milion. Un milion de locuri de muncă care, aparent, existau doar în Excel-urile optimiste ale birocrației.

sursa: bloomberg

Pentru al doilea an consecutiv, datele privind ocuparea forței de muncă suferă revizuiri semnificative, ceea ce riscă să provoace furia lui Donald Trump, care a criticat anterior acuratețea datelor BLS.

Relația dintre Trump și statisticile oficiale… ei bine, nu e tocmai idilică.

Luna trecută, Trump a concediat-o pe Erika McEntarfer, comisar al Biroului de Statistică a Muncii, după un raport extrem de dezamăgitor privind locurile de muncă. Raportul a arătat că economia a creat doar 73000 de locuri de muncă în iunie (cifra fiind acum revizuită la 79000). Rata șomajului a crescut de la 4,1% la 4,2%. În plus, totalurile lunare pentru mai și iunie au fost revizuite în jos cu 258000 de locuri de muncă în total.

Trump a acuzat-o că este o agentă partizană și a respins cifrele ca fiind „o farsă”.

sursa: google

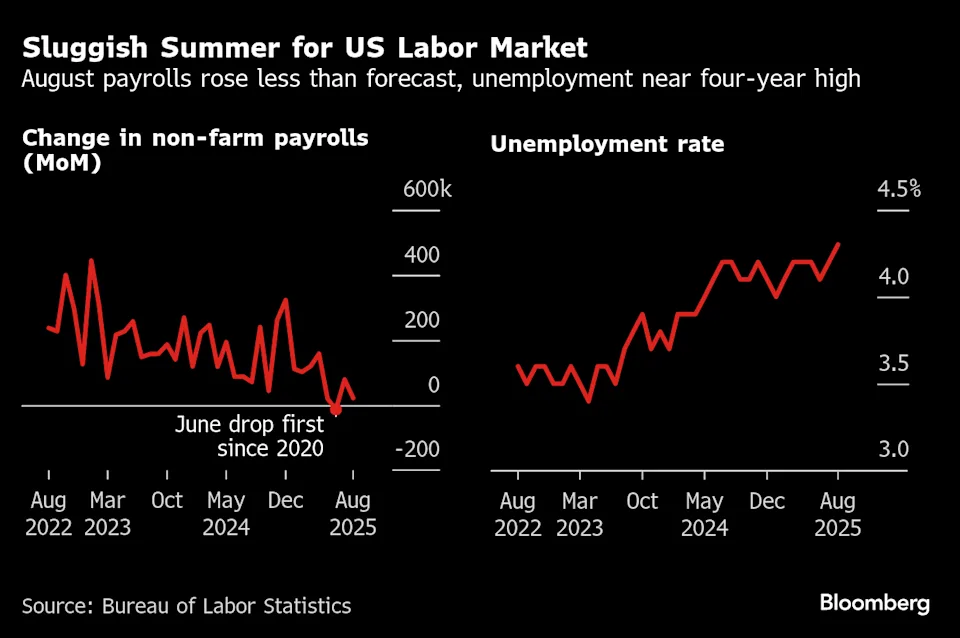

Însă, raportul privind locurile de muncă publicat acum 3 zile arată că luna trecută au fost create doar 22000 de locuri de muncă, în loc de cele 76500 estimate.

Odată cu raportul din această lună, această poveste s-a prăbușit complet. În acest moment, nu mai este nimeni pe care să dai vina.

Acum… dincolo de drama politică, să vedem ce înseamnă asta pentru piețe și pentru portofoliul tău…

Deși o revizuire semnificativă a ritmului de creștere a ocupării forței de muncă în sens descendent până în martie 2025 va avea un impact mai mic asupra politicii monetare decât revizuirile din ultimele luni, ea dă tonul pentru un context mai larg al stării economiei.

sursa: bloomberg

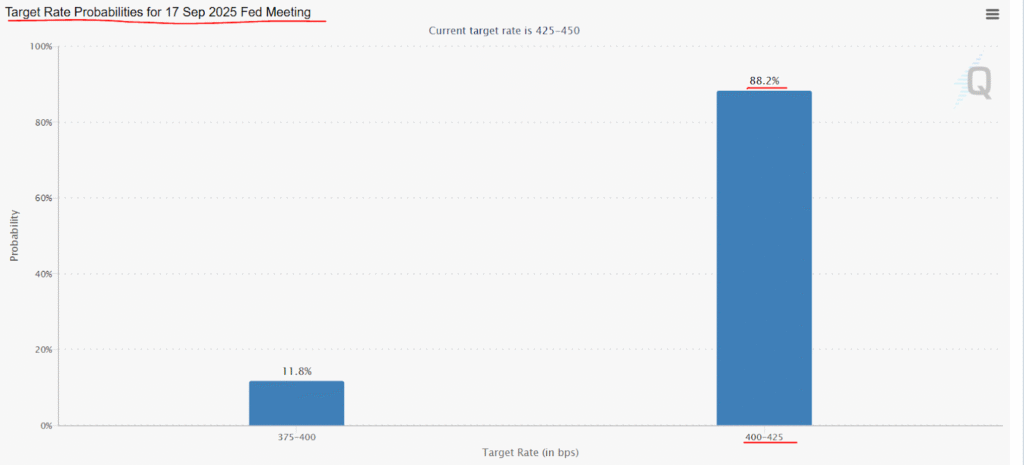

Și, în condiții egale, o astfel de revizuire intensifică presiunea asupra Fed, forțând-o să relaxeze politica monetară.

sursa: Fed Watch

O slăbire a pieței muncii e un semnal clar de încetinire economică, iar investitorii ar interpreta asta ca o justificare pentru Fed de a reduce ratele dobânzilor mai devreme și/sau mai agresiv decât se anticipa.

Randamentele obligațiunilor americane, în special cele pe termen scurt (2-Year Treasury), scad brusc – lucru care se întâmplă deja de cam o lună, dar s-a intensificat în ultimele zile mai mult și mai agresiv. Într-o săptămână, dobânda a scăzut de la 3,6580% la 3,505%. Prețul obligațiunilor, care se mișcă invers cu randamentul, crește în consecință.

sursa: CNBC

Reacția pieței de acțiuni ar fi, cel mai probabil, una pozitivă, cel puțin pe termen scurt. O revizuire care sugerează un număr mai mic de locuri de muncă ar crește așteptările pentru o relaxare a politicii monetare (rate mai mici) – o astfel de măsură fiind percepută ca un stimulent pentru economie și profiturile companiilor.

Dacă perspectivele pentru ratele dobânzilor devin negative (reduceri iminente), dolarul american s-ar deprecia față de alte valute majore. Perechi valutare precum EUR/USD și GBP/USD ar putea înregistra aprecieri. Indexul dolarului s-a depreciat de la începutul anului cu 10% – o mișcare care nu pare să se oprească aici.

sursa: yahoo finance

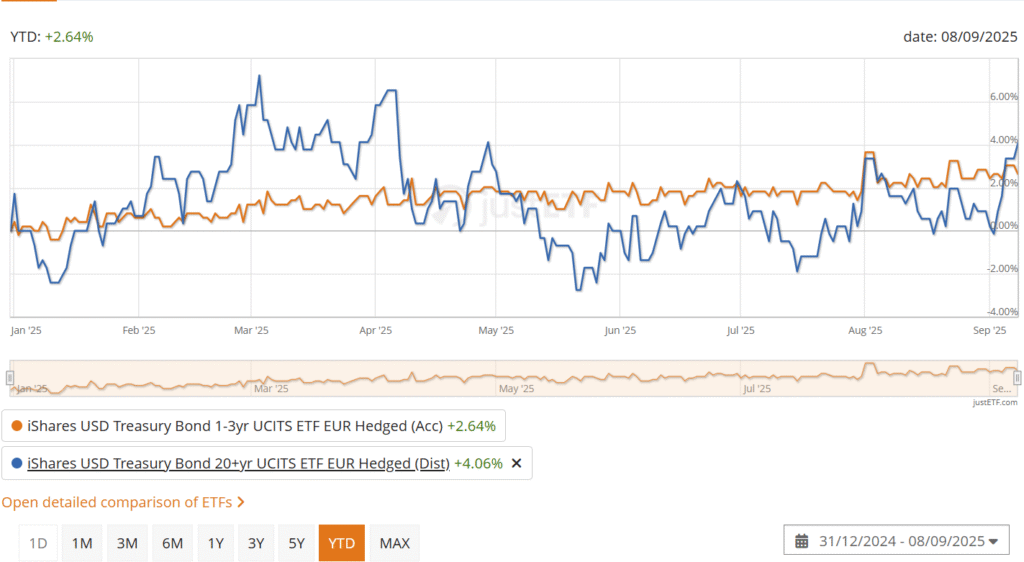

ETF-urile care investesc în obligațiuni guvernamentale americane (cum ar fi iShares USD Treasury Bond 20+yr ETF EUR Hedged sau iShares USD Treasury Bond 1-3yr ETF EUR Hedged) ar beneficia de creșterea prețurilor obligațiunilor.

sursa: justetf

Pe de altă parte, ETF-urile axate pe sectoare de creștere și tehnologie, precum EQQQ (Invesco QQQ Trust), ar putea vedea un impuls pozitiv datorită perspectivei ratelor mai mici.

Deși prima reacție ar putea fi pozitivă, incertitudinea generată de aceste date poate aduce volatilitate. E momentul să eviți deciziile impulsive. Pe termen mediu, piața va căuta confirmări în alte date economice, cum ar fi inflația (CPI), care va fi publicată pe 11 septembrie și rapoartele de consum.

În concluzie, această știre e un semnal important care sugerează o încetinire a motorului economic american. Dacă datele se confirmă, ar putea fi catalizatorul de care Fed are nevoie pentru a trece de la o postură restrictivă la una de relaxare monetară, cu implicații majore pentru toate categoriile de active.

Știri financiare – pe scurt

ASML și Mistral: când olandezii își cumpără propria revoluție AI

Olandezii de la ASML – ăia care fac echipamentele litografice fără de care industria cipurilor ar fi doar o amintire nostalgică – tocmai au băgat 1,3 miliarde de euro în Mistral AI, startup-ul francez care se laudă că e răspunsul european la OpenAI și Google. Nu e rău pentru o companie care până mai ieri era considerată un pion modest în marele joc al inteligenței artificiale.

sursa: google finance

Acțiunile ASML au urcat cu 2% ieri, ceea ce sugerează că investitorii au apreciat mișcarea. Logic, de altfel – când ești furnizor cheie pentru TSMC și Intel, o diversificare strategică în AI nu strică. Mai ales când NVIDIA, care e și ea deja investitor în Mistral, validează indirect alegerea. Europa începe să-și construiască propria infrastructură tehnologică, iar olandezii par să fi înțeles că e mai bine să fii la masa unde se împart cărțile decât să aștepți să ți se dea resturile.

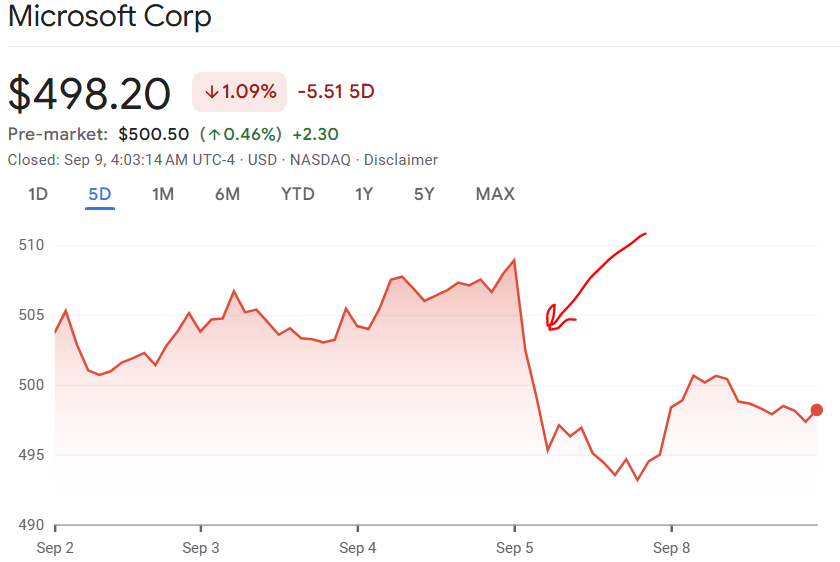

Microsoft: când chiar și performanța solidă nu e suficientă

Pe 30 iulie, Microsoft Corporation a raportat rezultate solide pentru al patrulea trimestru financiar, dar piața a reacționat cu o scădere de 7%, după publicarea acelui raport.

sursa: google finance

Pentru că, aparent, în universul actual al investițiilor, „solid” e sinonim cu „dezamăgitor”. Astfel, Evercore ISI, în determinarea lor admirabilă, mențin rating-ul „superior pieței” cu prețul țintă de 625 USD, față de cei 498 USD actuali.

Contextul este interesant: acțiunile au crescut 61% de la minimele din aprilie și sunt în plus cu 19% de la începutul anului. Dar au rămas în urmă cu 2% față de S&P 500 în perioada recentă, ceea ce în logica bursieră înseamnă că Microsoft e brusc un laggard.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.