Top-ul🏆 săptămânii: rebele🤠 fără cauză (financiară) – companiile care nu datorează😳 nimic nimănui

Top-ul săptămânii

În lumea investițiilor, toți vorbesc despre „efectul de levier” ca și cum ar fi descoperit focul. Împrumută bani ca să faci mai mulți bani, spun experții care predică despre managementul riscului în timp ce companiile lor se îneacă în datorii. Dar iată o idee revoluționară: uneori, cel mai inteligent lucru pe care îl poate face o companie este să nu datoreze nimic nimănui.

Știu, știu – sună aproape subversiv într-o eră în care până și magazinul de cartier își finanțează frigiderul prin leasing. Dar în timp ce S&P Global ne anunță că 2025 promite să fie unul dintre cei mai „activi” ani din ultimul deceniu pentru falimente, companiile fără datorii stau pe margine și privesc spectacolul cu o seninătate aproape insultătoare.

Acestea sunt companiile care nu tremură când Fed-ul face capricii cu ratele dobânzilor, care nu se trezesc dimineața întrebându-se dacă vor avea suficient cash flow pentru plățile lunare. Sunt acea rudă bogată din familie care nu cere niciodată bani împrumut și care, ciudat, pare mereu să aibă opțiuni când toți ceilalți intră în panică.

Astăzi explorăm trei astfel de „rebele” financiare – companii care au îndrăznit să fie plictisitor responsabile într-o lume obsedată de efectul de levier.

Dar înainte să mă apuc de disecția acestor perle rare, sunt obligat prin legile scrise și nescrise ale civilizației să vă spun ceva extrem de important…

Avertisment de risc: Nimic din ce urmează nu constituie sfaturi de investiții. Sunt doar observații ale unui analist care preferă companiile fără datorii aproape la fel de mult pe cât preferă cafeaua fără zahăr – din principiu, nu din plăcere.

Acum că mi-am făcut datoria civică și am bifat această formalitate juridică obligatorie, să trecem la ce vă interesează cu adevărat: topul nostru de astăzi cu companiile care au curajul să nu datoreze nimic nimănui…

Workday Inc. (NASDAQ:WDAY)

EV față de capitalizarea bursieră: 0,93

Workday, Inc. – acea companie care ne-a promis că va revoluționa modul în care corporațiile își gestionează oamenii și banii prin magia cloud-ului. Fondată în 2005 de David Duffield (veteranul de la PeopleSoft) și Aneel Bhusri, aceasta s-a transformat într-un colos al software-ului enterprise, deservind companii mari, instituții de învățământ și agenții guvernamentale cu soluții de management financiar și resurse umane.

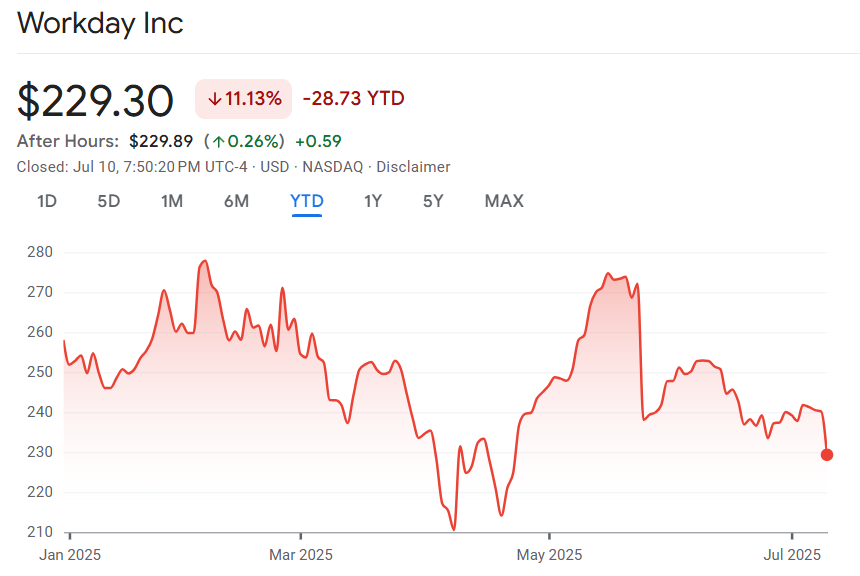

Doar că, în 2025, acțiunile companiei au demonstrat că nu toate norișorii sunt argintii – un declin de 11% de la începutul anului ne-a reamintit că și în era digitală gravitația funcționează.

sursa: google finance

Să disecăm rezultatele din primul trimestru fiscal 2026, încheat la 30 aprilie 2025, ca să vedem dacă scăderea de 11% este justificată.

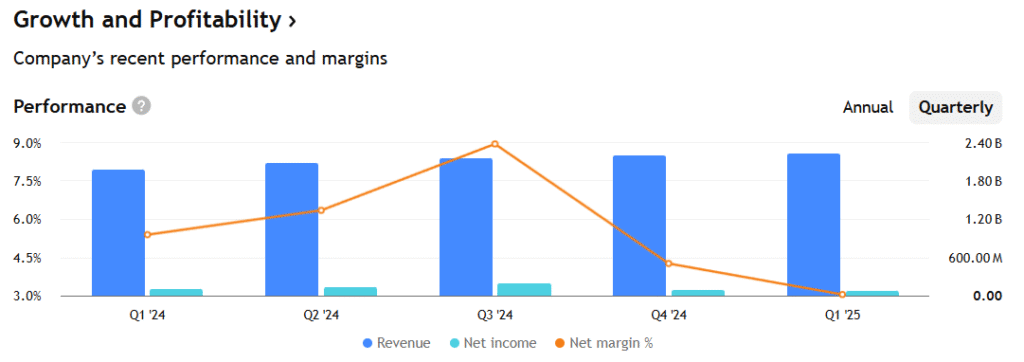

Veniturile totale au atins $2.240 miliarde, o creștere de 12.6% față de Q1 fiscal 2025. Solid, fără îndoială, dar nu tocmai spectaculos pentru o companie care pretinde că transformă felul în care lumea lucrează.

sursa: tradingview

Abonamentele – miezul afacerii – au generat $2.059 miliarde, plus 13.4% an la an. Aici lucrurile capătă culoare, pentru că veniturile recurente sunt ca un depozit bancar care se reîncarcă lunar: predictibil și reconfortant pentru directorii financiari care nu pot dormi noaptea.

sursa: tradingview

Dar să ajungem la partea interesantă: venitul operațional GAAP a fost de doar $39 milioane (1.8% din venituri), în scădere față de $64 milioane din anul precedent. Înainte să vă îmbrăcați în negru, să precizez că această „performanță” include și cheltuieli de restructurare de $166 milioane – o sumă care pare destul de nesimțită pentru o companie care ne predică eficiența.

Fără aceste „mici ajustări”, venitul operațional non-GAAP a fost de $677 milioane (30.2% din venituri), o creștere semnificativă față de $515 milioane (25.9%) din Q1 fiscal 2025. Diferența între GAAP și non-GAAP este ca diferența între salariul brut și cel net – esențială pentru înțelegerea realității.

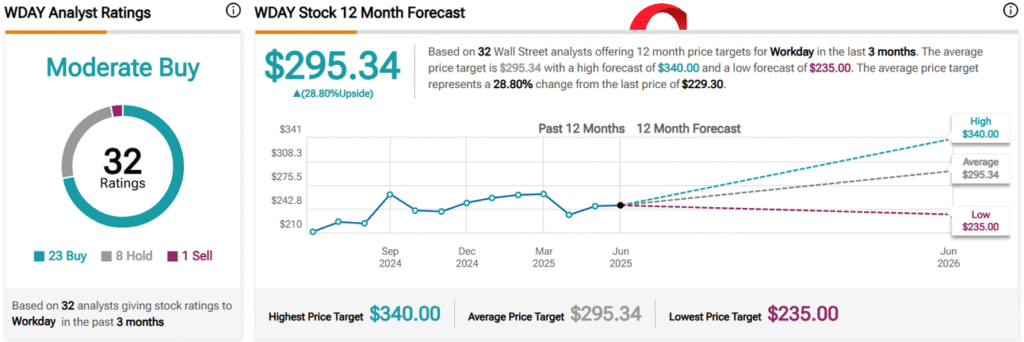

Analiștii au stabilit o țintă de preț la $295, cu 28% mai sus decât cotația actuală de $229. Optimism corporate sau calcule temeinice? Probabil o combinație.

sursa: tipranks

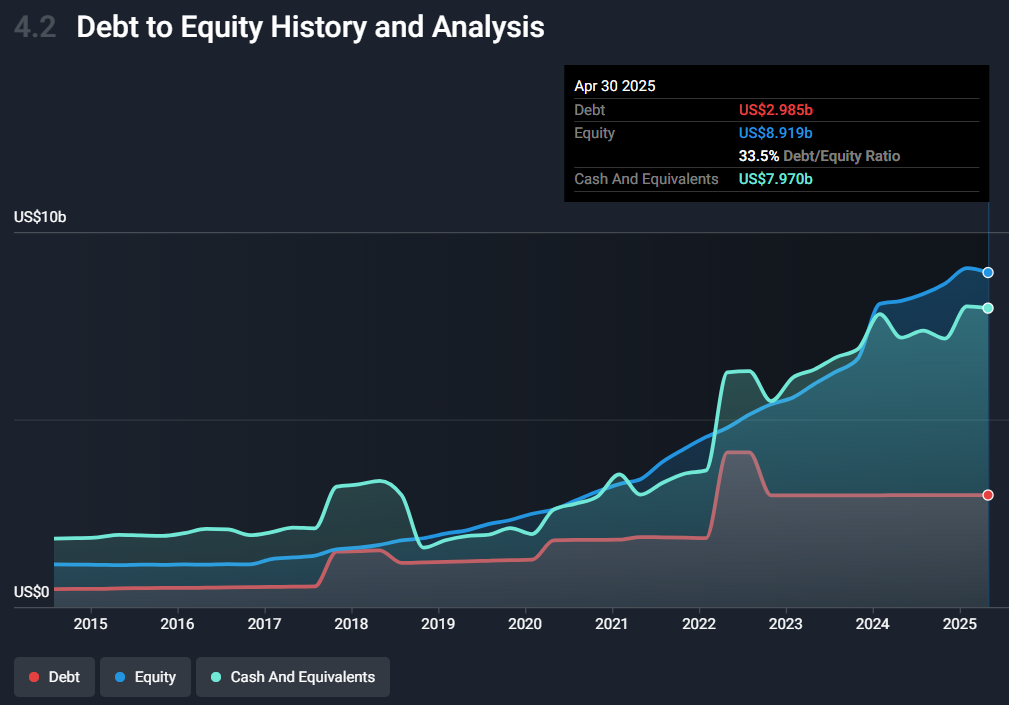

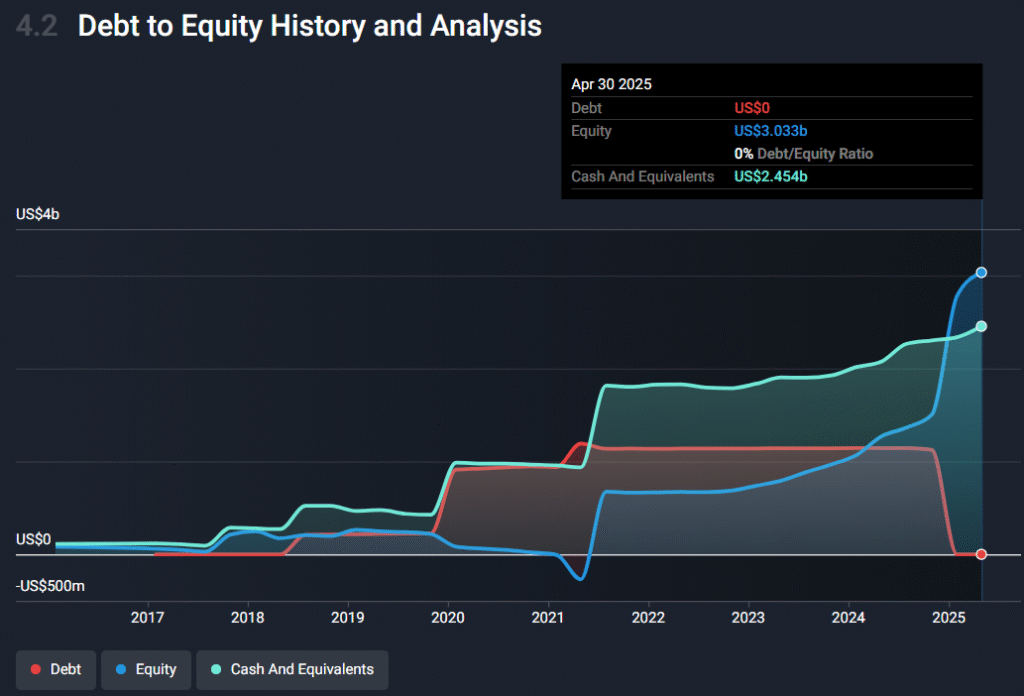

În ceea ce privește disciplina financiară, Workday pare să fi învățat lecția: compania are mai mulți bani lichizi decât datoria totală. Raportul datoriei la capitalul propriu s-a redus de la 68.2% la 33.5% în ultimii cinci ani.

sursa: yahoo finance

Datoria este bine acoperită de fluxul de numerar din exploatare (85.3%), iar compania câștigă mai multe dobânzi decât plătește. O poziție financiară care respiră stabilitate, chiar dacă nu neapărat spectacol.

Raportul EV la capitalizarea bursieră de 0.93 sugerează că piața nu este nici euforic optimistă, nici pesimist catastrofică – o evaluare echilibrată pentru vremurile nesigure în care trăim.

Workday mizează pe AI ca pe un as din mânecă, lansând produse precum Recruiter Agent, Extend Pro și Evisort.

Întrebarea rămâne: aceste instrumente vor genera cu adevărat valoare pentru clienți, sau sunt doar suficient de strălucitoare pentru a justifica prețurile premium?

Workday rămâne solid poziționată într-un peisaj macroeconomic capricios, cu venituri în creștere și o situație financiară sănătoasă. Scăderea de 11% a acțiunilor pare mai degrabă o corecție de piață decât o sentință definitivă.

Pentru investitorii care caută stabilitate cu potențial de creștere pe termen lung, Workday oferă o combinație rezonabilă între predictibilitatea abonamentelor și promisiunile AI-ului. Doar să nu vă așteptați la miracole.

MongoDB Inc. (NASDAQ:MDB)

EV la capitalizarea bursieră: 0,86

MongoDB Inc. – compania care a avut îndrăzneala să ne spună că bazele de date relaționale sunt la fel de moderne ca telefoanele cu disc rotativ. În loc să ne organizeze informațiile în tabelele rigide specifice MySQL sau Oracle, MongoDB a ales să adopte o abordare NoSQL, orientată pe documente, stocând datele în formate flexibile BSON (o versiune îmbunătățită a JSON-ului).

Această filozofie îi permite să gestioneze volume mari de date nestructurate – exact ceea ce necesită aplicațiile web, mobile, IoT și microserviciile moderne. Practic, MongoDB este pentru bazele de date ceea ce streaming-ul este pentru televiziune: mai flexibil, mai modern și mai puțin preocupat de convenții.

sursa: google finance

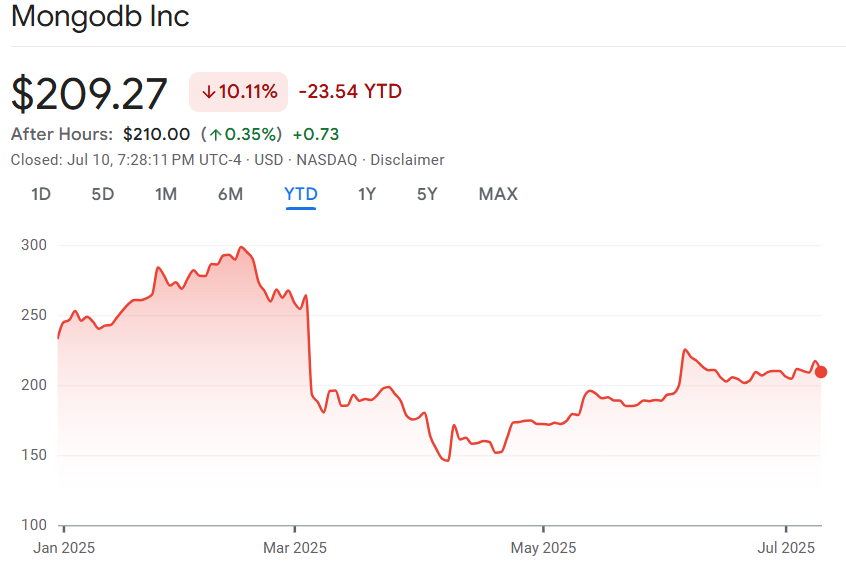

Doar că, în 2025, acțiunile companiei au demonstrat că inovația nu este întotdeauna răsplătită imediat – un declin de 10% de la începutul anului ne-a reamintit că și în lumea tehnologiei sentimentele investitorilor pot fi la fel de imprevizibile ca logica unei baze de date NoSQL.

Să analizăm rezultatele din primul trimestru fiscal 2026, încheiat la 30 aprilie 2025.

Veniturile totale au atins $549.0 milioane, o creștere de 22% față de primul trimestru fiscal 2025.

sursa: tradingview

Abonamentele – inima afacerii – au generat $531.5 milioane, tot cu 22% mai mult an la an. Veniturile recurente rămân pilonul stabilității.

sursa: tradingview

Marja brută GAAP a fost de 71%, în scădere față de 73% anul precedent, iar cea non-GAAP a ajuns la 74%, comparativ cu 75% anterior. O mică eroziune care poate indica investiții în infrastructură sau presiuni competitive – sau, mai simplu spus, costurile cu creșterea nu sunt întotdeauna proporționale cu beneficiile.

Partea interesantă: pierderea netă GAAP a fost de $37.6 milioane ($0.46 pe acțiune), dar profitul net non-GAAP a fost de $86.3 milioane ($1.00 pe acțiune). Această tranziție către profitabilitate non-GAAP este ca primul query care funcționează perfect – un moment de glorie pentru o companie growth care încearcă să demonstreze că poate fi și profitabilă, nu doar inovatoare.

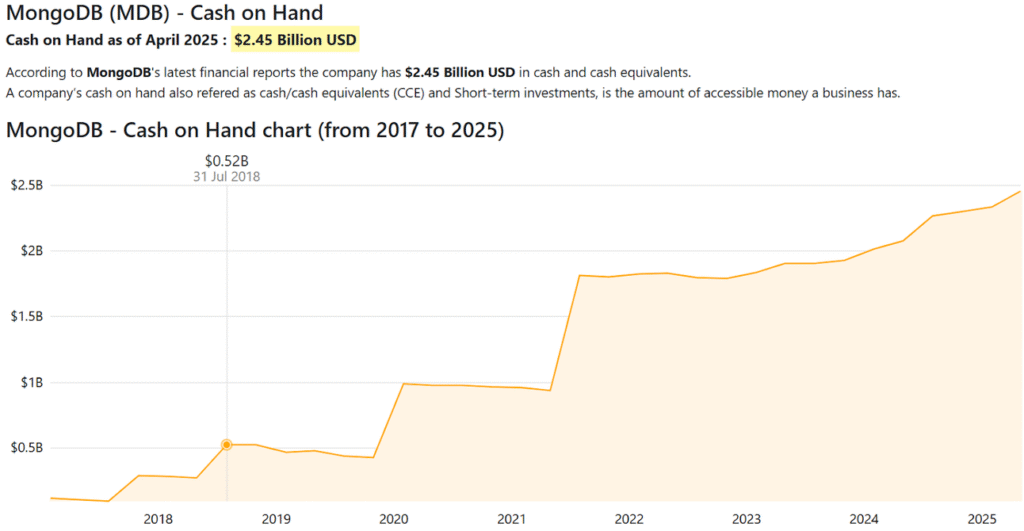

MongoDB deține $2.5 miliarde în numerar și investiții pe termen scurt – o poziție financiară care respiră stabilitate și oferă flexibilitate strategică. Cu 2.600 de clienți noi adăugați în trimestru, ajungând la peste 57.100 în total, compania demonstrează că nu doar colectează bani, ci și utilizatori.

sursa: marketcap

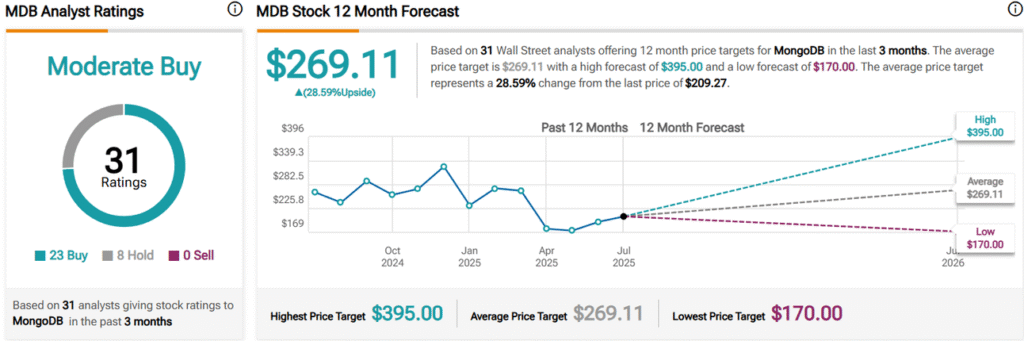

Analiștii au stabilit o țintă de preț la $269, cu 28% mai sus decât cotația actuală de $209. Un optimism care pare să se bazeze pe potențialul pe termen lung mai degrabă decât pe rezultatele imediate – o abordare care seamănă cu investițiile în tehnologie: riscantă, dar cu potențial de recompense substanțiale.

sursa: tipranks

Cel mai impresionant aspect al situației financiare MongoDB este că nu are datorii. Deloc. Acum cinci ani, raportul datoriei la capitalul propriu era de 1464.3%. Transformarea către o poziție financiară curată este remarcabilă, ca și cum ar fi trecut de la un sistem legacy plin de bug-uri la o arhitectură modernă și eficientă.

sursa: yahoo finance

Raportul EV la capitalizarea de piață de 0.86 sugerează o evaluare rezonabilă – nici supraestimată, nici ignorată de piață.

Pe termen lung, MongoDB pare poziționată să continue câștigarea de cote de piață în segmentul bazelor de date operaționale, care se extinde cu o rată anuală de 10%. Un trend care ar trebui să susțină creșterea, cu condiția ca și execuția să fie la înălțimea strategiei.

MongoDB rămâne o companie solidă într-un domeniu în expansiune, cu o poziție financiară sănătoasă și un produs care răspunde nevoilor aplicațiilor moderne.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.