Top-ul săptămânii🔝. Când „maximele din 52 de săptămâni” nu mai sună ca o amenințare.🤑

Să recunoaștem: de obicei, când auzi că o acțiune e la maximul din ultimele 52 de săptămâni, primul gând e că ai ratat trenul. Al doilea e că probabil e prea târziu să te urci. Al treilea e că dacă te urci acum, sigur se prăbușește mâine.

Dar ce se întâmplă când analiștii – aceeași specie care ne-a învățat că „past performance doesn’t guarantee future results” – devin brusc optimiști tocmai pentru acțiunile care au atins deja vârfurile? Fie au descoperit ceva ce nu știm noi, fie au uitat să-și ia medicamentele.

Astăzi disecăm trei companii care au reușit performanța de a fi aproape de maximele anuale și totuși să mai aibă susținerea analiștilor: o companie biofarmaceutică daneză care arde bani cu eleganța unui SUV amrican pe autostradă, un gigant al rețelelor care a descoperit că AI-ul generează „trafic exploziv” (ce revelație!), și o firmă de HR care tocmai a cheltuit 4,1 miliarde pentru a cumpăra tehnologie.

Spoiler alert: în biotech, distanța dintre „breakthrough” și „breakdown” se măsoară în rezultatele unui singur studiu clinic. În rețelistica, viitorul aparține celor care pot face internetul să nu pice când toată lumea folosește ChatGPT simultan. Iar în HR tech… ei bine, cineva trebuie să plătească salariile, nu?

Avertisment de risc: Nimic din ce urmează nu constituie recomandare de investiții. Știm, păcat – ne-ar fi plăcut și nouă să avem această putere magică. Investițiile pot scădea la fel de spectaculos cum pot crește, iar maximele de 52 de săptămâni au această proprietate neplăcută de a deveni, uneori, minimele următoarelor 52 de săptămâni.

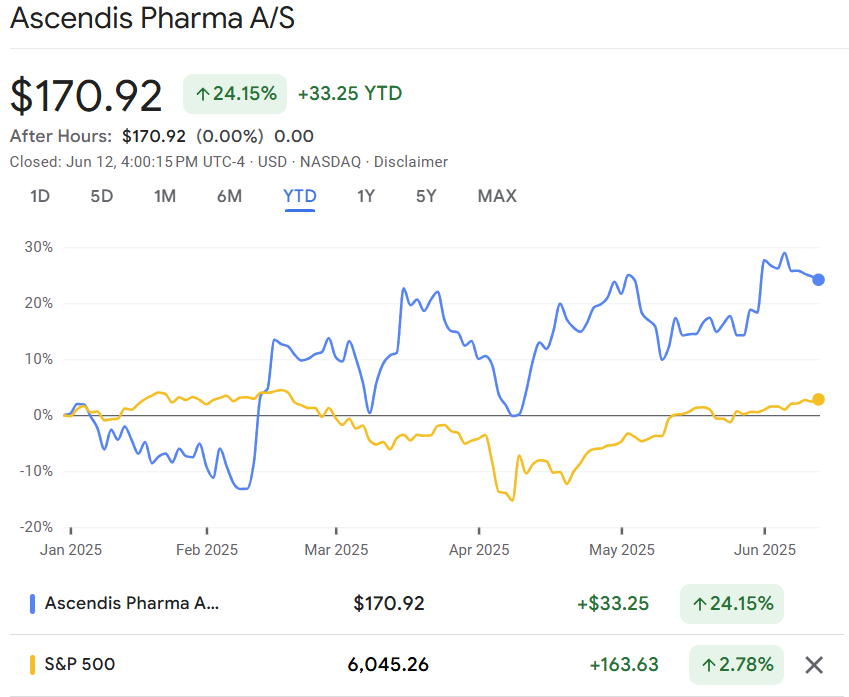

Ascendis Pharma A/S (NASDAQ:ASND)

Intervalul pe 52 de săptămâni: 111,09 $ – 183 $

Prețul actual al acțiunilor la data de 11 iunie: 173,34 $

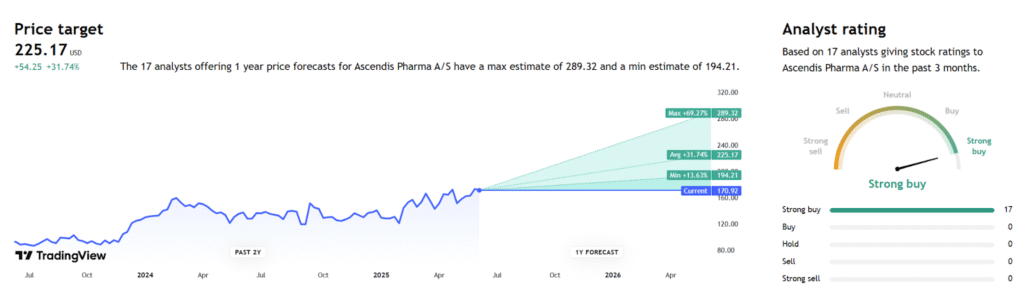

Să recunoaștem: când vezi o companie biofarmaceutică care pierde 94 de milioane de euro pe trimestru și totuși analiștii de la Bank of America își freacă mâinile de bucurie ridicând ținta de preț cu 15 dolari (de la 201 USD la 216 USD, prețul actual, la momentul redactării acestui text, este de 170 USD), fie ai de-a face cu o revoluție medicală, fie cu o bulă speculativă pe cale să se spargă spectaculos. În cazul Ascendis Pharma (NASDAQ: ASND), pare să fim mai aproape de primul scenariu.

sursa: tradingview

Danezii de la Ascendis nu s-au mulțumit să producă medicamente clasice – au inventat tehnologia TransCon™ (Transient Conjugation), un fel de timer molecular care permite medicamentelor să-și elibereze ingredientul activ treptat. E ca și cum ai transforma o tabletă obișnuită într-un ceas elvețian: mai complex, mai elegant și, să fim sinceri, mult mai scump.

Rezultatele din studiul COACH de fază 2 i-au făcut pe investitori să uite temporar că compania arde bani (totuși, pentru cercetare). Viteza de creștere anualizată îmbunătățită sună impresionant, mai ales când targetul principal sunt copiii cu acondroplazia – o piață de nișă unde concurența e limitată, dar și unde regulatorii sunt notoriu de exigenți.

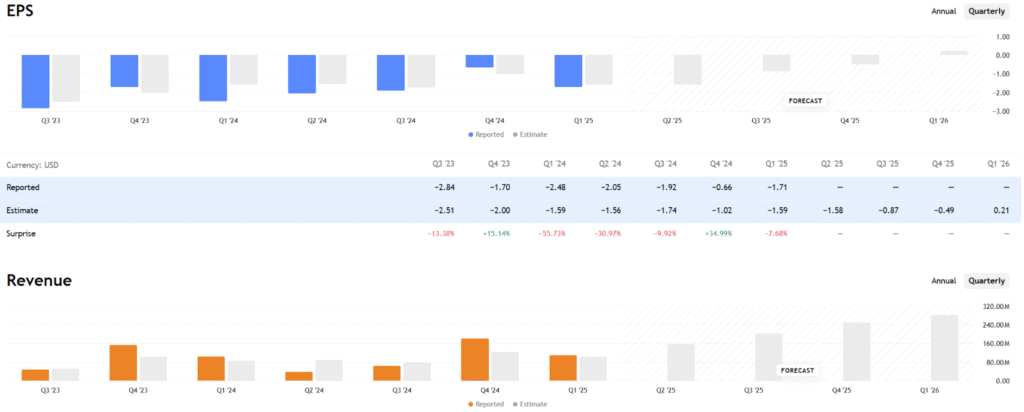

Să analizăm puțin matematica optimismului de la Q1 2025:

Venituri: 101 milioane EUR (+5,3% YoY) – o creștere modestă care sugerează că nu suntem încă în faza de explozie comercială.

Pierderea netă: 94,6 milioane EUR – da, e o „îmbunătățire” cu 28% față de anul trecut, dar să nu ne îmbătăm cu apă rece. Compania continuă să consume capitalul cu pofta unui SUV german pe autostradă.

Pierderea pe acțiune: 1,58 EUR versus 2,30 EUR în urmă cu un an – progres există, dar încă departe de teritoriul profitabilității.

sursa: tradingview

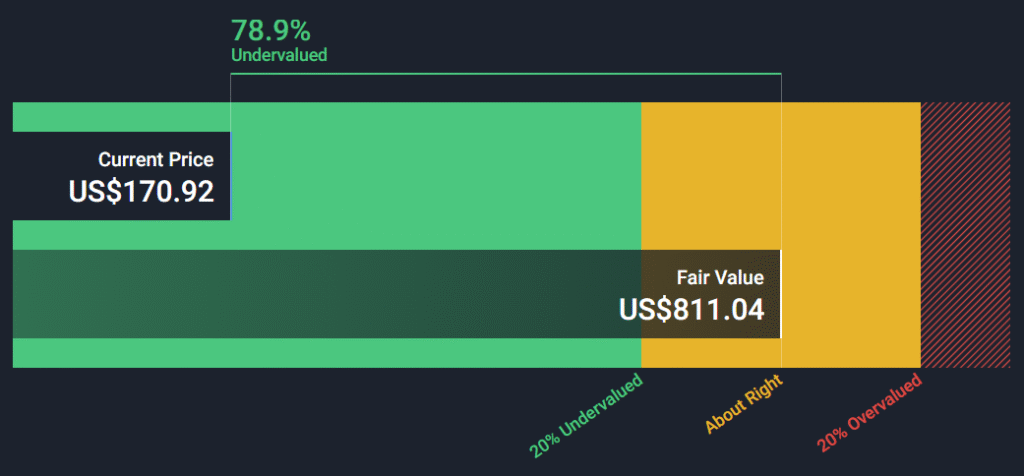

Aici devine interesant. Modelul DCF (Discounted Cash Flow) sugerează un preț corect de 811 USD per acțiune. Să facem o pauză și să citim din nou: 811 USD. Când prețul actual se învârte în jurul valorii de 180 USD, înseamnă fie că piața e incredibil de mioapă, fie că modelele DCF pentru companiile biotech sunt la fel de fiabile ca prognoza meteo pe două săptămâni.

sursa: yahoo finance

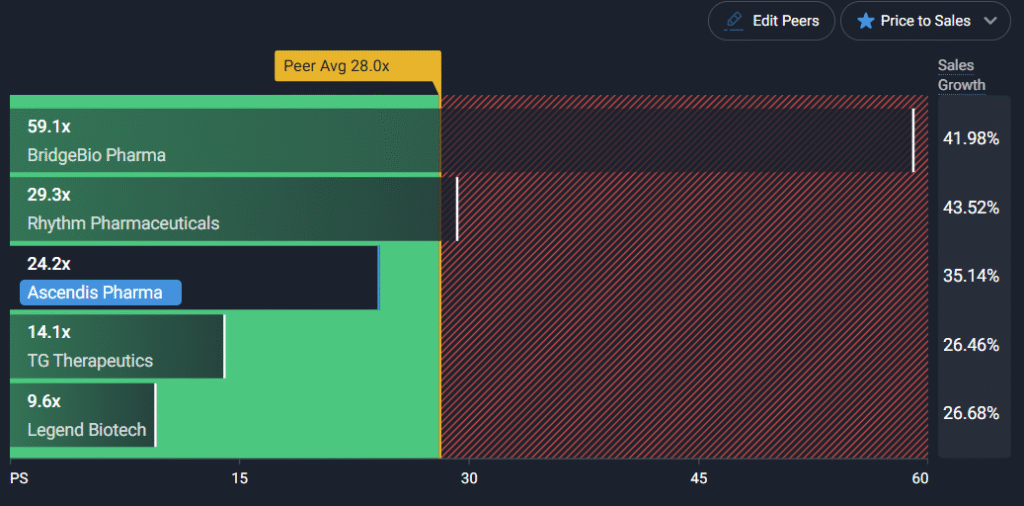

Raportul preț/vânzări de 24,2x pare „rezonabil” comparativ cu media sectorului de 28x – o consolație slabă pentru investitorii care își amintesc când companiile se vindeau la multipli cu o cifră.

sursa: yahoo finance

Acceptarea cererii pentru TransCon de către FDA reprezintă momentul „validation” pe care îl așteptau toți. În lumea biotech, aprobarea FDA e echivalentul unei investiții de la Warren Buffett – confirmarea că nu ești doar un vis frumos cu laborator scump.

Ascendis Pharma se află în acel punct fascinant unde tehnologia promițătoare se întâlnește cu realitatea financiară brutală. Compania arde cash, dar o face cu stil și cu o direcție clară. Pentru investitorii cu stomac tare și orizont lung, poate fi o oportunitate. Pentru cei care vor dividende și somn liniștit, mai bine rămân la obligațiuni.

sursa: google finance

Creșterea de 24% de la începutul anului reflectă optimismul pieței, dar să nu uităm: în biotech, distanța dintre „breakthrough” și „breakdown” se măsoară adesea în rezultatele unui singur studiu clinic.

Cisco Systems, Inc. (NASDAQ:CSCO)

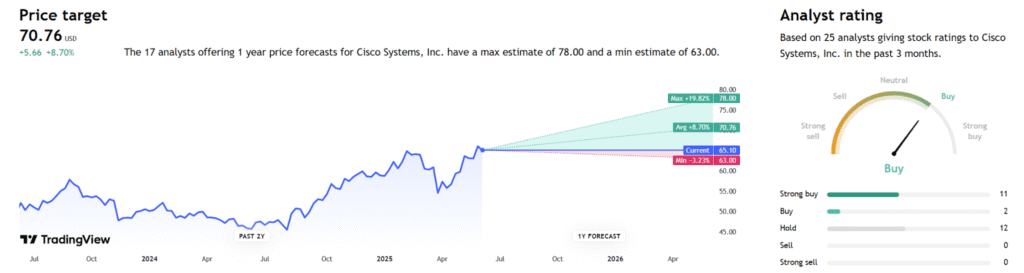

Intervalul pe 52 de săptămâni: 44,50 $ – 66,50 $

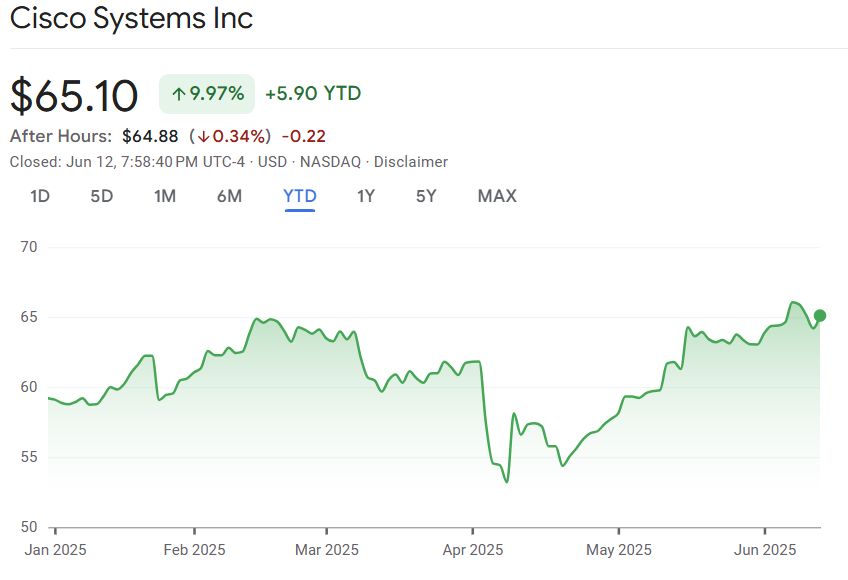

Prețul actual al acțiunilor la data de 11 iunie: 64,19 $

Pe 10 iunie, colosul din rețelistica a prezentat „noua arhitectură de rețea securizată” – o formulare suficient de vagă încât să pară revoluționară, dar suficient de tehnică pentru a face pe toată lumea să dea din cap în seriozitate.

Aparent, Cisco a descoperit că AI generează „trafic exploziv de rețea” – o observație de profunzimea unei analize care ne spune că apa e udă. Companiile care au construit Internetul știu ceva despre gestionarea traficului, și dacă Cisco spune că are soluția pentru avalanșa de date pe care o va genera AI în următorii ani, poate merită să ascultăm.

Noua arhitectură promite să rezolve „amenințările la adresa securității” și să asigure „cerințele critice de disponibilitate” – limbaj corporatist pentru „vom face ca rețeaua ta să nu pice când toată lumea va folosi ChatGPT în același timp”.

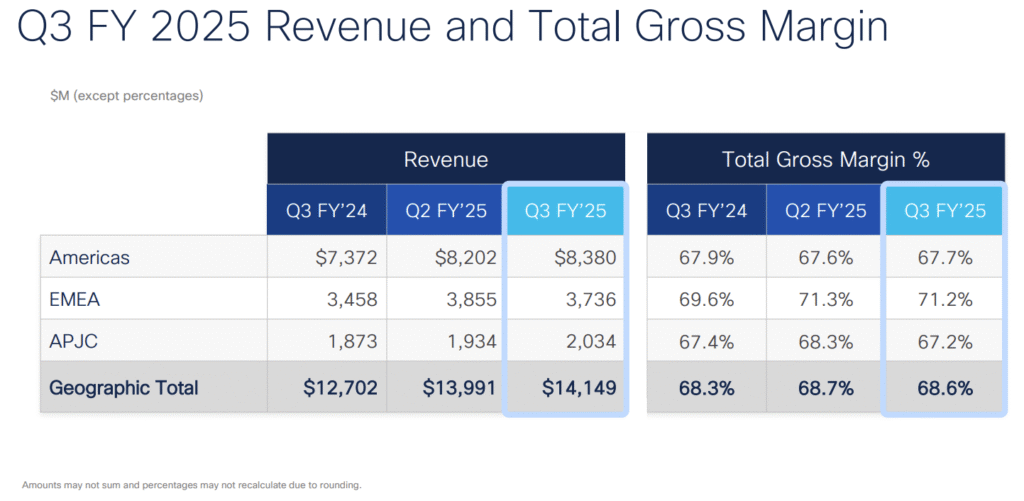

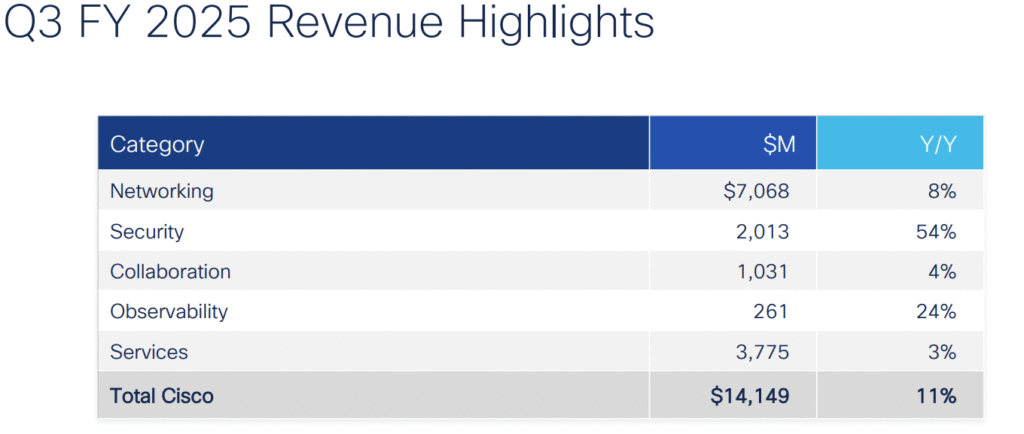

Să analizăm Q3 2025, pentru că aici se vede cu adevărat dacă Cisco e pe drumul cel bun sau doar pe drumul cel bine comunicat:

sursa: prezentarea Cisco

Venituri totale: 14,1 miliarde USD (+11% YoY) – o creștere solidă care sugerează că companiile încă mai au încredere în echipamentele Cisco, chiar și într-o lume dominată de cloud.

Venituri din produse: 10,4 miliarde USD (+15%) – aici e zaharul. Creșterea cu 15% la produse arată că nu doar contractele de servicii îi mențin în viață, ci că organizațiile chiar cumpără hardware nou.

Marja brută non-GAAP: 68,6% (+30 puncte de bază) – când reușești să crești marja într-o industrie unde competiția e sângeroasă, înseamnă că ai ceva special.

Marja operațională non-GAAP: 34,5%

sursa: prezentarea Cisco

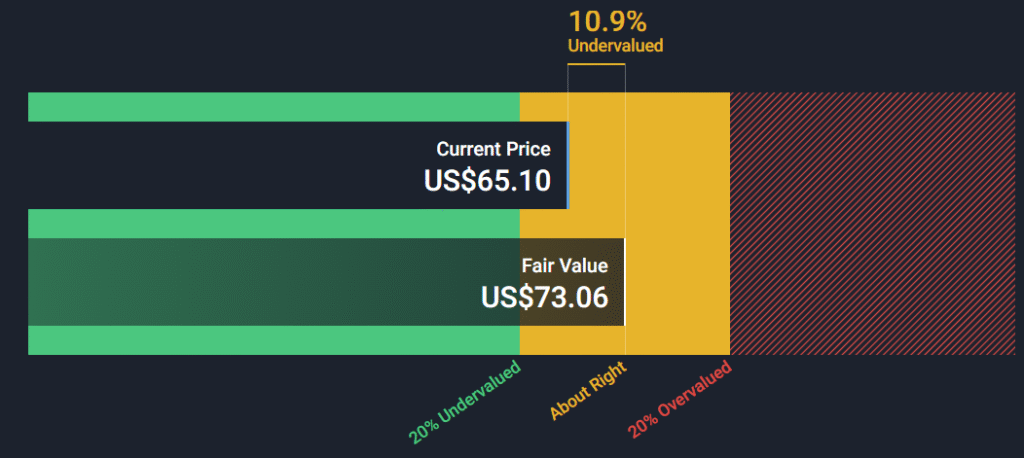

Ținta analiștilor de 70 USD reprezintă o creștere de doar 8% față de prețul actual – un optimism precaut. Dar să nu uităm: companiile mature nu fac salturi de 50%, ci pași stabili și profitabili.

sursa: tradingview

Modelul DCF indică un preț corect de 73 USD, în linie cu țintele analiștilor – o convergență care sugerează că evaluarea e rezonabilă, nu speculativă.

sursa: yahoo finance

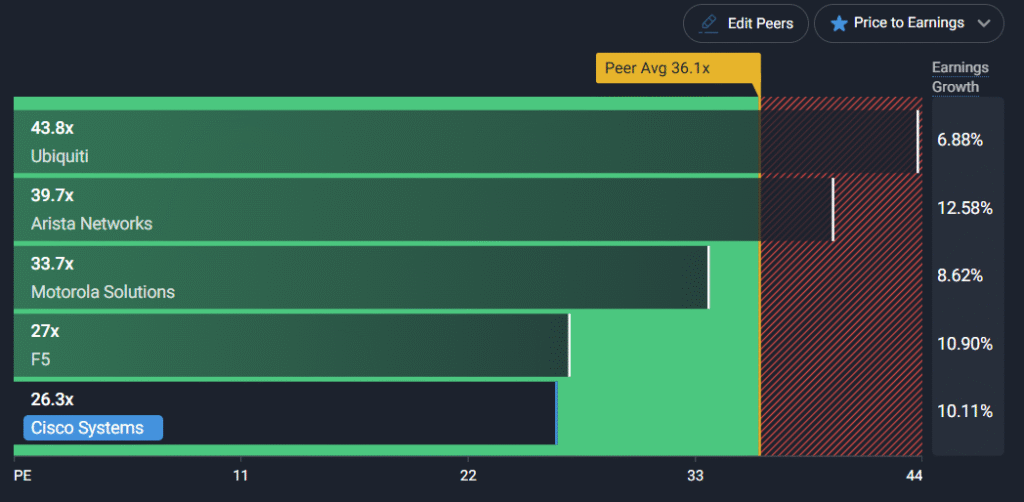

Raportul P/E de 26,3x versus media sectorului de 36,1x arată că Cisco se tranzactionează la discount față de peer-ii săi. Fie piața e prea sceptică, fie ceilalți sunt prea scumpi. Probabil ambele.

sursa: yahoo finance

Creșterea de 9% de la începutul anului e modestă, dar constantă – exact ceea ce te-ai aștepta de la o companie care nu promite să schimbe lumea peste noapte, ci să o facă să meargă mai bine cu 10-15% pe an.

sursa: google finance

Cisco nu e glamour stock-ul momentului, dar e echivalentul investițional al unui Mercedes din 2019: nu cel mai nou model, dar solid, fiabil și care-și menține valoarea. În timp ce toată lumea se îmbulzește după acțiunile AI cu multipli de 100x, Cisco oferă expoziție la aceeași tendință, dar cu un bilanț sănătos și cash flow predictibil.

Pentru investitorii care vor să profite de boom-ul AI fără să-și sacrifice somnul pe volatilitatea zilnică, Cisco e opțiunea pentru adulți. Nu va face x10 într-un an, dar probabil nici nu va pierde 50% într-o lună.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.