Inovație medicală🧪 sau oportunitate💰 financiară? Topul acțiunilor din sectorul oncologic cu potențial remarcabil

Top-ul săptămânii

Astăzi ne aventurăm într-un sector financiar delicat, dar esențial – industria tratamentelor oncologice. Un domeniu unde se intersectează știința avansată, nevoile medicale acute și, da, inevitabil, și oportunitățile de investiții.

În timp ce unii își consumă energia analizând fluctuațiile criptomonedelor numite după diverse animale de companie, sectorul oncologic avansează discret spre pragul de 220 miliarde de dolari în 2024, cu perspectiva de a depăși 500 de miliarde până în 2032. O creștere anuală compusă de 11,3%.

Avertisment obligatoriu (pentru că îmi pasă, nu pentru că mă obliga cineva): Nimic din ce urmează nu constituie o recomandare de investiții. Analizele mele sunt doar informative – ca de obicei, decizia și responsabilitatea financiară vă aparțin în totalitate. Dar asta probabil știați deja, nu?

Inteligența Artificială își face simțită prezența și aici – de la 1,98 miliarde în aplicații oncologice anul acesta, la aproximativ 9 miliarde în 2030. Se pare că algoritmii devin parteneri de nădejde în diagnosticare, ceea ce ne face să ne întrebăm dacă viitorul medicinei va include doctori care explică pacienților: „Nu eu am detectat tumoarea, ci aplicația de pe tableta mea… dar factura tot eu v-o emit.”

În analiza de astăzi vă prezint companiile care transformă provocările medicale în soluții inovatoare – un top al acțiunilor din domeniul oncologic care promit să combine avansul științific cu potențialul financiar pe termen lung. Pentru că a investi în progresul medical poate fi, într-un final, benefic pentru toți.

Insmed Incorporated (NASDAQ:INSM)

Insmed Incorporated (NASDAQ:INSM) este exact acel gen de perlă ascunsă care merită toată atenția ta — și nu doar pentru că figurează în fruntea listei mele de recomandări în domeniul oncologiei.

Această companie biofarmaceutică și-a conturat un drum bine definit, concentrându-se pe tratamentele pentru afecțiuni rare și grave, inclusiv cancer.

În arena oncologică, Insmed lucrează la dezvoltarea rhIGFBP-3, o proteină care are potențialul de a transforma modul în care funcționează chimioterapia în cazul cancerului de sân. Într-o lume în care „inovație” a devenit un cuvânt golit de sens, iată o companie care chiar livrează soluții pentru pacienții cu nevoi medicale nesatisfăcute.

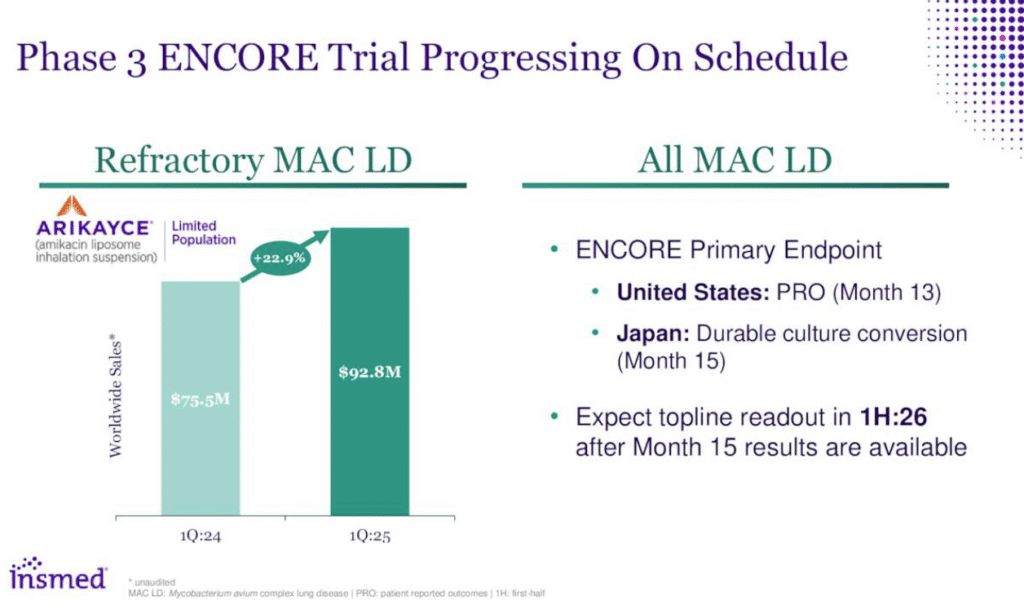

Rezultatele din primul trimestru al anului 2025 par desprinse dintr-un manual de management de succes: veniturile totale au crescut cu 22,9% față de anul precedent, ajungând la 92,82 milioane de dolari.

sursa: prezentarea Insmed

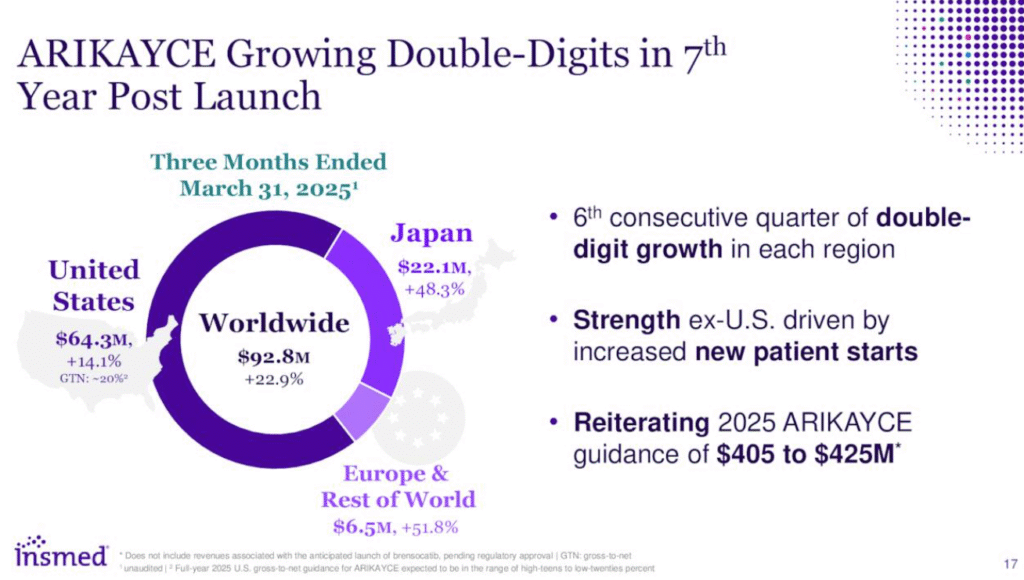

Motorul acestei creșteri? ARIKAYCE — produsul lor vedetă — care continuă să câștige teren, susținut de o expansiune de piață inteligentă și de creșterea adopției în tratarea bolii pulmonare MAC refractare. Doar în SUA, veniturile generate de ARIKAYCE au înregistrat o creștere de 14,1%, atingând 67,4 milioane de dolari.

sursa: prezentarea Insmed

Desigur, nu totul este perfect. Compania a raportat o pierdere netă de 256,6 milioane de dolari în primul trimestru, echivalentul a 1,42 dolari pe acțiune. Însă, ține cont că aceste cifre reflectă investițiile masive în cercetare și expansiune — exact ceea ce ai vrea să vezi la o companie care mizează pe creștere pe termen lung.

La sfârșitul lunii martie, Insmed avea un tezaur impresionant de aproximativ 1,2 miliarde de dolari în numerar, echivalente și titluri tranzacționabile. Cu alte cuvinte, nu-și face griji în privința lichidităților pentru finanțarea ambițiilor viitoare.

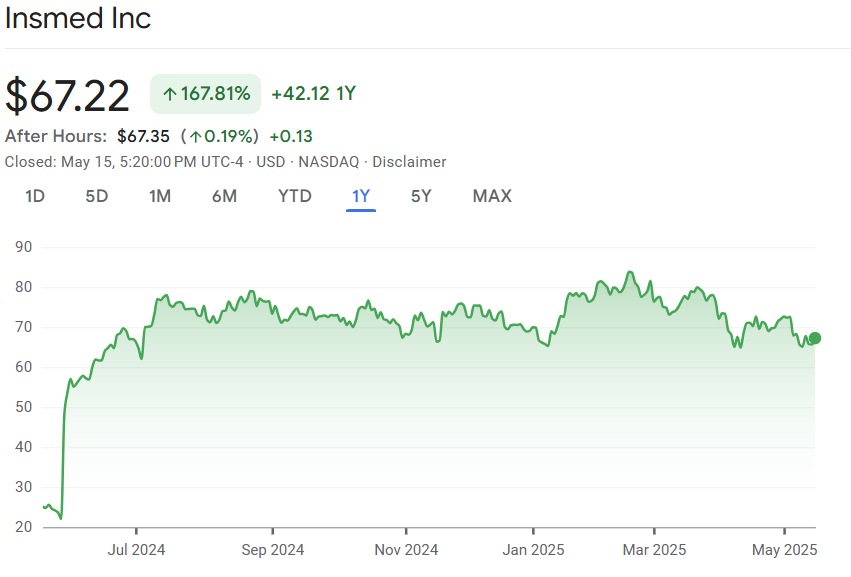

sursa: google finance

Pe piața de capital, acțiunile companiei au urcat vertiginos cu 169% în ultimul an, deși 2025 a început cu o ușoară corecție de -2,64%. Specialiștii au stabilit o țintă de preț în zona de 97 USD, ceea ce înseamnă un potențial de creștere de 44% față de valoarea actuală.

sursa: seekingalpha

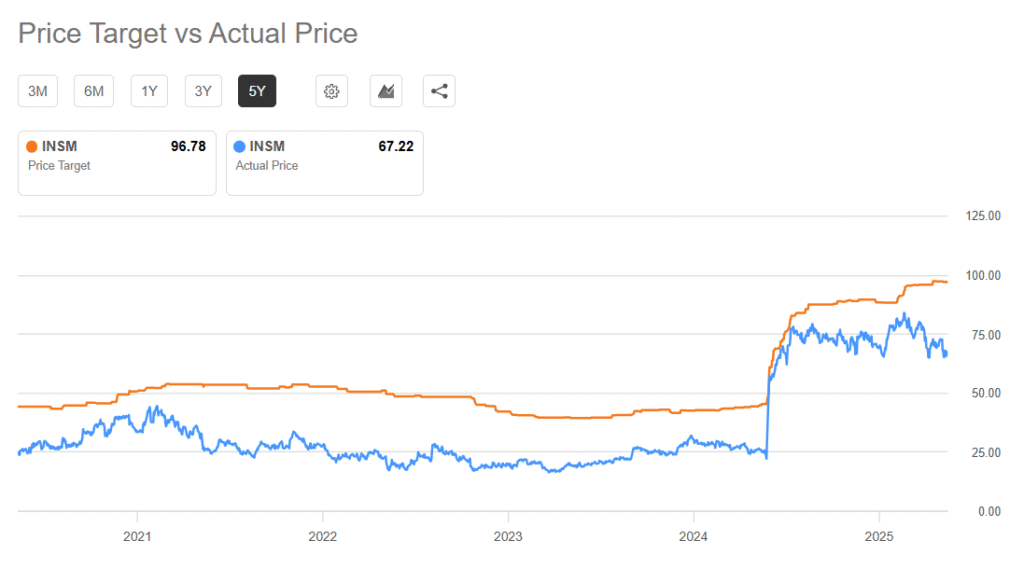

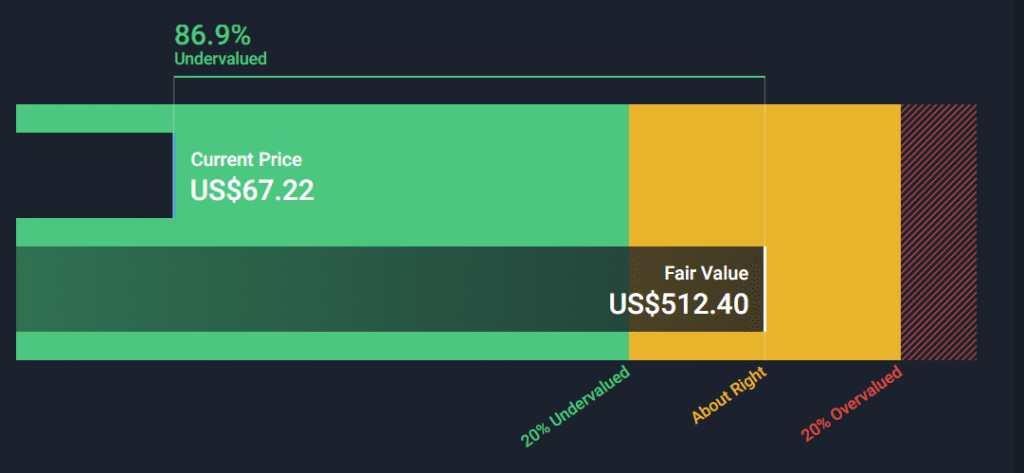

Ce mi se pare fascinant este că, începând cu mai 2024, țintele de preț stabilite de analiști au fost atinse cu o viteză remarcabilă, determinându-i să le revizuiască constant în sus. Iar dacă ne uităm la modelul DCF (Discounted Cash Flow)… ei bine, să spunem doar că rezultatul pare aproape science fiction: un preț just estimat la 512 USD, comparativ cu prețul actual de 67 USD.

sursa: yahoo finance

Bineînțeles, specific companiilor cu creșteri agresive, INSM este evaluată la premium: raportul P/E de 32,1x depășește considerabil media sectorului de 4x. Dar oare nu meriți să plătești un premium pentru excelență?

Pentru 2025, managementul anticipează venituri globale din ARIKAYCE între 405 și 425 de milioane de dolari, reprezentând o creștere anuală de 11-17% față de 2024. Iar pipelineul de produse rămâne dinamic, cu multiple rezultate de studii clinice așteptate în 2025-2026, inclusiv extinderea indicațiilor pentru ARIKAYCE și studii pentru TPIP în hipertensiunea arterială pulmonară.

Ca și cum toate acestea nu ar fi suficiente, Insmed își extinde orizontul spre terapia genică, cu un IND (Investigational New Drug) aprobat pentru programul său în distrofia musculară Duchenne și progrese semnificative în SLA și boala Stargardt.

În lumea farmaceutică unde promisiunile mari sunt la ordinea zilei, Insmed pare să fie dintre acele rare cazuri în care realitatea ar putea depăși așteptările. Sau cum ar spune un investitor experimentat: când ceilalți caută următorul unicorn, tu ai găsit poate un cal pursânge care deja câștigă curse.

Protagonist Therapeutics, Inc. (NASDAQ:PTGX)

În umbra marilor titani farmaceutici se ridică tăcut o companie al cărei nume merită memorat: Protagonist Therapeutics (NASDAQ:PTGX). Această bijuterie biofarmaceutică dezvoltă terapii inovatoare pe bază de peptide pentru cancere și afecțiuni inflamatorii.

Vedeta portofoliului lor, Rusfertide, nu este doar încă un medicament experimental. Este o peptidă sintetică ce mimează hepcidina pentru a regla metabolismul fierului — un mecanism de acțiune suficient de inteligent pentru a capta interesul celor mai exigenți specialiști din oncologie.

sursa: google finance

Pe Wall Street, acțiunile companiei au urcat cu 15% de la începutul lui 2025 și cu 39% în ultimul an. Impresionant, dar parcă nu suficient pentru ceea ce se întâmplă în culise.

Povestea devine cu adevărat fascinantă când privim parteneriatele strategice. Protagonist a reușit să obțină o plată inițială de 300 de milioane de dolari și promisiuni de plăți de etapă de până la 630 de milioane prin colaborări cu giganți ai industriei. Printre aceștia se numără Takeda Pharmaceutical, cu care au semnat un acord global. În plus, colaborarea cu nimeni altul decât Johnson & Johnson pentru dezvoltarea JNJ-211, un antagonist oral al receptorului IL-23, dovedește că Protagonist joacă în liga mare.

Specialiștii au stabilit ținte de preț în zona 64-68 USD, ceea ce înseamnă un potențial de creștere de 53% față de valoarea actuală. Interesant este că în martie 2025, după atingerea țintei de preț anterioare, analiștii au revizuit-o rapid în sus — un semn că piața abia începe să înțeleagă valoarea reală a acestei companii.

sursa: seekingalpha

Situația financiară? Impecabilă. La 30 septembrie 2024, Protagonist deținea un tezaur de 583,3 milioane de dolari în numerar, echivalente și titluri tranzacționabile, în creștere spectaculoasă de la 341,6 milioane la sfârșitul lui 2023. Pentru o companie biofarmaceutică în această etapă de dezvoltare, o asemenea poziție financiară nu este doar solidă — este aproape luxuriantă.

Desigur, compania a raportat o pierdere netă de 33,2 milioane de dolari în al treilea trimestru din 2024, dar să fim sinceri: în această industrie, pierderile operaționale în faza de dezvoltare sunt norma, nu excepția. Mai important, această pierdere a fost ușor mai mică decât cea din perioada similară a anului precedent, indicând o disciplină financiară în creștere.

Ceea ce cu adevărat schimbă ecuația este plata inițială de 300 de milioane de dolari primită de la Takeda în primele nouă luni ale anului 2024. Acest influx de capital a transformat balanța financiară, ducând la un profit net de 143,5 milioane de dolari — o metamorfoză remarcabilă pentru o companie în faza de dezvoltare.

Trebuie menționat că ultimul raport financiar a fost făcut public în noiembrie 2024, iar următorul este așteptat abia în iunie 2025. Acest interval de tăcere ar putea fi o fereastră ideală pentru investitorii care preferă să acționeze înainte ca știrile să devină headline-uri.

Parteneriatele strategice cu giganții industriei și un pipeline în continuă expansiune sugerează că Protagonist Therapeutics nu este doar o altă companie biofarmaceutică cu promisiuni mari. Este o entitate care a reușit deja să convingă jucători serioși să parieze sute de milioane pe tehnologia sa.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.