Trei instituții🏦, o singură filosofie: săptămâna în care trei guvernatori vor explica de ce nu fac nimic😴

Retrospectiva săptămânii trecute

Vinerea trecută, Wall Street și-a luat una dintre acele palme care îți aduc aminte că piețele financiare nu sunt un joc de noroc pentru timizi. După o săptămână care părea să se îndrepte spre teritoriul pozitiv, bursele americane au căzut într-o prăpastie care le-a șters toate câștigurile acumulate, lăsând investitorii să se întrebe dacă au ratat ceva important sau dacă pur și simplu au fost martorii unei demonstrații de forță geopolitică.

sursa: finviz.com

S&P 500 a înregistrat vineri o scădere de peste 1%.

Escaladarea conflictului dintre Israel și Iran a transformat o vineri obișnuită într-o zi de teroare pentru investitori. Rachetele au zburat, tensiunile au explodat, iar investitorii au fugit către bunurile refugiu.

Petrolul a sărit cu 13% – o mișcare care îți amintește că uneori geografia contează mai mult decât toate analizele tehnice din lume.

sursa: google finance

În timp ce unii se întrebau dacă să-și vândă pozițiile sau să își facă provizii de conserve, aurul și-a demonstrat din nou statusul de „bătrânul înțelept” al activelor, înregistrând o creștere de 3,2% la 3.452,8 dolari per uncie. Pentru cei care încă se mai întreabă de ce aurul rămâne relevant în era digitală, iată răspunsul: pentru că frica umană nu se modernizează niciodată.

sursa: google finance

Între exploziile din Orientul Mijlociu, Donald Trump a găsit timp să ne anunțe că acordul cu China este „finalizat, sub rezerva aprobării finale” – o formulare care sună ca un fel de „da, dar nu încă”. Termenii includ furnizarea de metale rare de către China, ceea ce pare să fie un compromis pragmatic într-o lume în care realitățile geopolitice încep să conteze mai mult decât orgoliile naționale.

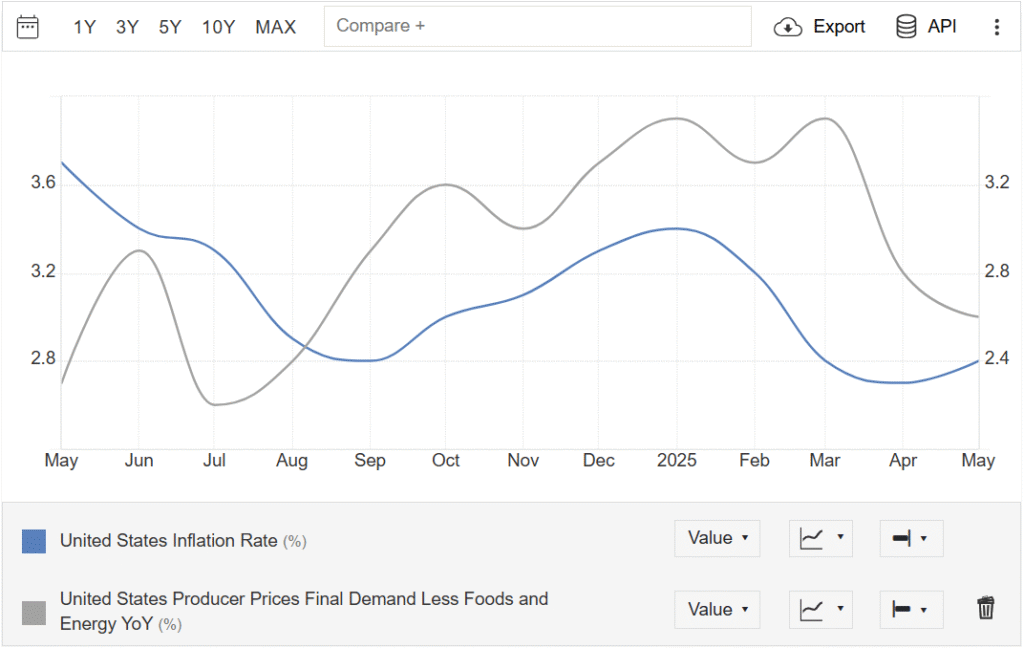

Datele despre inflație: când vestile bune devin… bune

Rapoartele despre inflația din mai au adus o surpriză plăcută: atât indicele prețurilor de consum, cât și cel al prețurilor de producție au venit sub așteptări. Pentru Fed, aceasta înseamnă că presiunea de a menține ratele dobânzilor la niveluri restrictive începe să scadă. Investitorii au interpretat rapid aceste semnale ca pe o invitație la optimism pentru o potențială reducere a ratelor în septembrie.

sursa: tardingeconomics

Combinat cu semnele de răcire a pieței muncii, tabloul pare să sugereze că economia americană se descurcă bine în contextul dezinflației controlate.

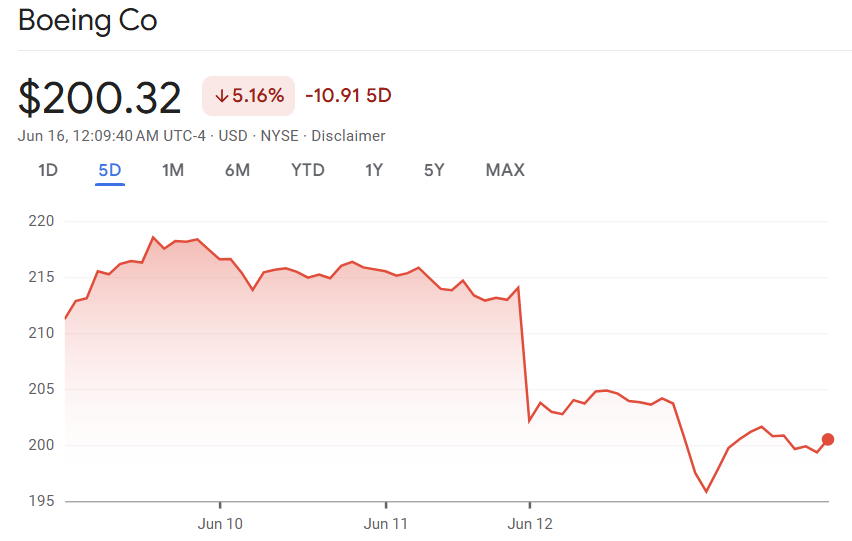

Boeing: când realitatea te lovește la 30.000 de picioare

Boeing (BA) a demonstrat din nou că în aviație, ca și în investiții, încrederea se câștigă în ani și se pierde în secunde. Accidentul tragic de joi din India, soldat cu sute de victime și care a implicat un Dreamliner, a trimis acțiunile companiei în cădere liberă cu 5%. Pentru cei care urmăresc saga Boeing, acest incident adaugă un nou capitol la o poveste care pare să nu se termine niciodată.

sursa: google finance

Radiografia săptămânii:

Indicii americani au încheiat săptămâna în teritoriul negativ, cu Dow Jones în scădere cu 1,16%, S&P 500 cu -0,4%, iar Nasdaq cu -0,79%. Indicele fricii CBOE a explodat cu 24,2%.

sursa: google finance

Sectorul energetic a fost marele câștigător cu +5,7%, în timp ce finanțele au suferit cel mai mult cu -2,6%. O distribuție care reflectă perfect temele dominante ale săptămânii: geopolitica și perspectivele ratelor dobânzilor.

Piețele internaționale. Germania a căzut cu 3,2%. Franța a urmat cu -1,5%, în timp ce Londra a reușit să se mențină în teritoriul pozitiv cu +0,1%.

În Asia, Japonia a surprins cu +0,3%, demonstrând că experiența cu volatilitatea geopolitică poate fi un avantaj. China a scăzut modest cu -0,3%, în timp ce Hong Kong a câștigat 0,4% – o divergență care reflectă complexitatea relațiilor economice regionale.

Piața mărfurilor a oferit o lecție perfectă despre ofertă, cerere și geopolitica aplicată. Petrolul WTI a explodat cu 13% la 72,98 dolari pe baril. Aurul, eternul optimist pesimist, a crescut cu 3,2% la 3.452,8 dolari per uncie, confirmând din nou că frica umană rămâne cea mai constantă forță de pe piețe.

Piața valutară a fost un barometru al sentimentului global. EUR/USD a câștigat 1,39% – o mișcare care sugerează că dolarul a pierdut din atractivitatea sa de refugiu sigur, cel puțin temporar. USD/JPY a scăzut cu 0,53%, reflectând apetitul pentru yenul japonez în perioade de incertitudine. GBP/USD a urcat modest cu 0,3%.

Concluzie:

Săptămâna trecută ne-a oferit un memento clasic: piețele financiare rămân vulnerabile la șocurile externe, indiferent de cât de sofisticate devin instrumentele de analiză. Tensiunile geopolitice pot transforma o zi liniștită într-un coșmar pentru portofolii, dar totodată ne reamintesc importanța diversificării și a menținerii unei perspective pe termen lung.

Pentru investitorii care caută să învețe din această experiență, mesajul este clar: în lumea investițiilor, pregătirea pentru imprevizibil nu este o opțiune, ci o necesitate. Iar când rachetele zboară, cel mai bine echipat nu este cel cu cele mai multe analize tehnice, ci cel care și-a construit portofoliul gândindu-se la scenariile pe care speră să nu le trăiască niciodată.

Ce ne așteaptă săptămâna asta?

Wall Street se pregătește pentru o săptămână în care calendarul economic va trebui să împartă reflectoarele cu geopolitica.

Așa cum am menționat anterior, weekendul a adus un nou capitol în saga Israel-Iran, cu Israelul declarând că a lovit ținte militare în Teheran și oferind iranienilor sfatul prietenos de a-și evacua fabricile de arme. Iran a răspuns în stilul caracteristic, lansând rachete împotriva Israelului. Pentru investitori, această escaladare înseamnă că prețurile petrolului și ale aurului vor rămâne în prim-planul atenției – două barometrele preferate ale anxietății globale.

Piețele energetice vor funcționa din nou ca termometre ale tensiunii, iar investitorii vor urmări cu maximă atenție, fiecare declarație și fiecare mișcare militară.

În același timp, summitul G7 din Canada, care a început ieri si se va încheia pe 17 iunie, promite să fie încă un exercițiu de diplomație decorativă, în care șapte puteri occidentale vor demonstra că pot fi de acord să nu fie de acord.

Este evident că conflictul Israel-Iran va fi prioritatea summitului. Presa a informat că reprezentanții intenționează să emită o declarație comună privind situația, în care vor îndemna ambele părți să reducă tensiunile – echivalentul diplomatic al sfatului de a bea mai multă apă când ai febră – tehnic corect, practic inutil.

Cancelarul german Friedrich Merz și-a anunțat deja strategia: să obțină o concluzie care să recunoască că Iranul nu poate dezvolta capacități nucleare (surpriză!), că Israelul are dreptul să se apere (revelare șocantă!), dar că există încă loc pentru diplomație (optimism profesional). De asemenea, oficialii vor proceda probabil cu prudență pentru a evita conflictul cu președintele american Donald Trump, mai ales că Washingtonul poartă negocieri cu o serie de țări cu privire la tarifele „reciproce” impuse de Trump.

Mark Carney, primul ministru canadian, a promis că summitul va „promova pacea și securitatea”, în același timp în care a sugerat că Ottawa ar putea riposta împotriva SUA pentru tarifele la oțel și aluminiu. O contradicție care ilustrează perfect absurditatea poziției în care se află aliații tradițional ai Americii: să promoveze pacea în lume în timp ce se ceartă cu principalul lor partener.

Volatilitatea piețelor va depinde în mare măsură de modul în care se vor dezvolta evenimentele din Orientul Mijlociu.

Să vedem ce alte evenimente ne va aduce calendarul economic în săptămâna care urmează.

Macroeconomie

Calendarul economic 16.06.2025 – 20.06.2025:

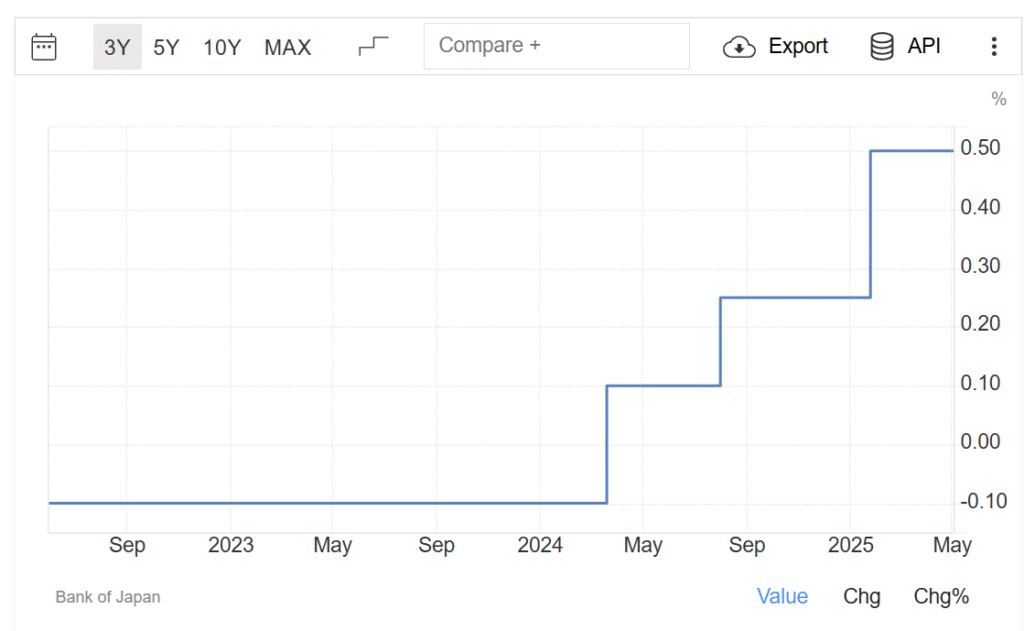

JP: Decizia BoJ privind rata dobânzii

marți, 17 iunie

Banca Japoniei continuă să se comporte ca un pacient care, după ce a scăpat din comă, refuză să se ridice din pat de teamă că va recădea. Cu o inflație de 3,5% – cifră pe care orice altă bancă centrală din lumea dezvoltată ar considera-o alarmantă – BoJ insistă să mențină rata la 0,50%, de parcă inflatia ar fi un vis fragil care se poate sparge la cea mai mică mișcare bruscă.

sursa: tradingeconomics

Decizia din ianuarie de a majora rata cu 25 de puncte pare acum o izbucnire de curaj pe care regretă. Justificarea cu amenințarea tarifelor americane e convenabilă – nimic mai ușor decât să dai vina pe alții pentru propria indecizie. Consumul și producția în scădere le oferă pretextul perfect: să stai pe margine și să te prefaci că prudența e înțelepciune.

Piețele acordă doar 55% șanse unei creșteri până la sfârșitul anului. Chiar și investitorii au înțeles că BoJ preferă să rămână în teritoriul familiar al ratelor aproape de zero, indiferent de ce spun datele.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.