Săptămâna testului de rezistență: PMI, retaileri și consecințele tarifelor

Retrospectiva săptămânii trecute

Săptămâna trecută, două puteri nucleare și-au dat seama că e mai profitabil să facă bani împreună decât să se cearte ca la ușa cortului – SUA și China au convenit să reducă tarifele pentru următoarele 90 de zile.

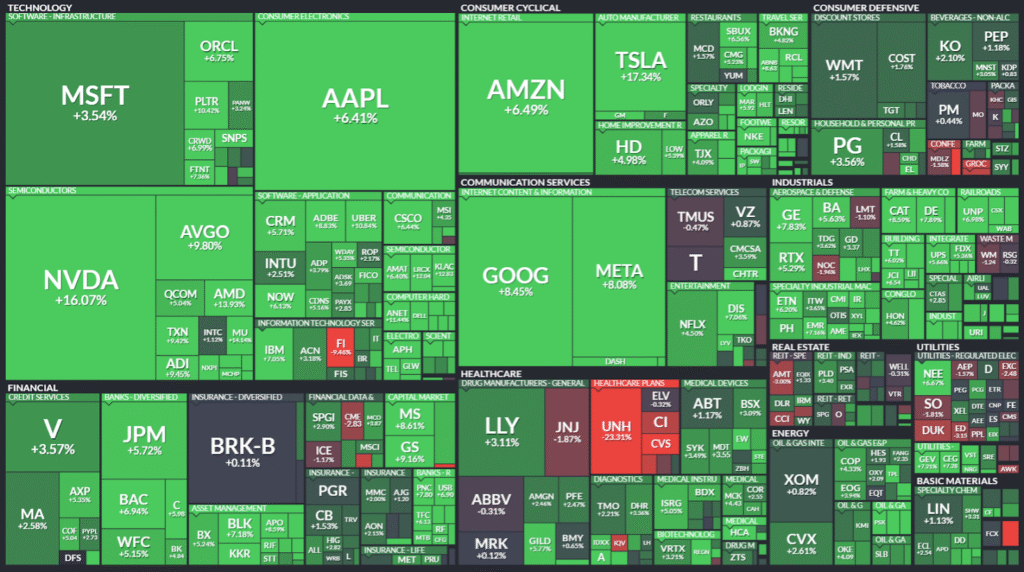

sursa: finviz

Rezultatul? S&P 500 a devenit pozitiv pentru anul acesta, închizând astfel un capitol tumultuos declanșat de turul de forță al lui Trump din „Ziua Eliberării” de pe 2 aprilie. Să recunoaștem: titlul de „Ziua Eliberării” pentru o zi dedicată impunerii de tarife are un farmec ironic pe care nici Shakespeare nu l-ar fi putut concepe mai bine.

Între timp, datele economice au sosit ca un balsam pentru nervii investitorilor anxioși. Inflația din aprilie a fost surprinzător de cuminte – 2,3% an la an, sub așteptările de 2,4%. Ceva îmi spune că Jerome Powell a dormit puțin mai bine săptămâna trecută.

Desigur, nu totul a fost lapte și miere. Vânzările cu amănuntul au dezamăgit, scăzând cu 0,2% când se aștepta o creștere de 0,3%. Americanii par să fi descoperit economisirea – o trăsătură pe care consultanții financiari o predică de decenii, dar pe care consumatorii o practică doar când sunt forțați de circumstanțe.

Săptămâna în cifre:

Numerele vorbesc de la sine, dar să le dăm voce:

Indicii americani: Dow +0,9%, S&P 500 +2,65%, iar Nasdaq-ul și-a permis o crștere de +3,58%. Russell 2000, a câștigat 0,7%.

sursa: google finance

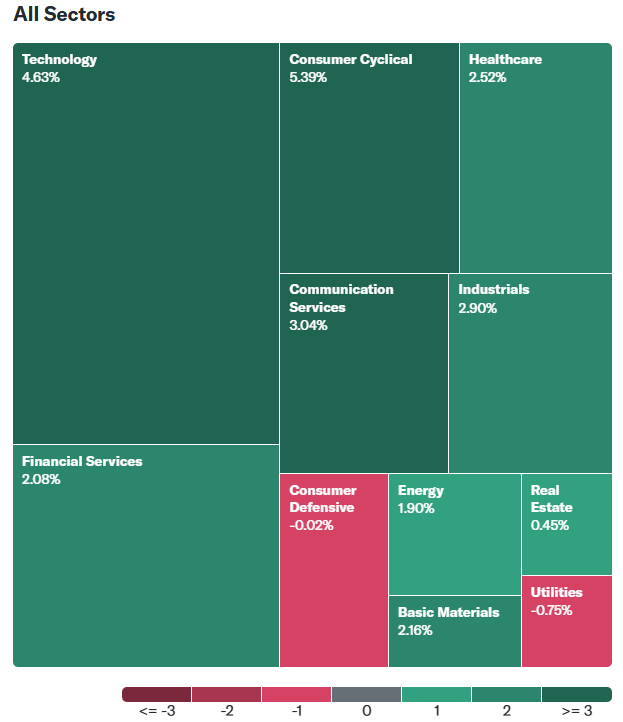

La nivel sectorial, tehnologia informației a fost regina balului cu +8,1%, urmată de consumatorii discreționari cu +7,7%. În schimb, sănătatea s-a mulțumit cu o creștere modestă de 0,3% – probabil pentru că toată lumea era prea ocupată să facă bani ca să se mai îmbolnăvească.

Europa și Asia: partea cu jumătate plină

Peste Ocean, europenii au fost mai rezervați în entuziasm – Londra +1,5%, Franța +0,32%, Germania +0,46%.

Asia a fost un amestec interesant: Japonia a câștigat modest (+0,7%) în ciuda faptului că economia sa s-a contractat cu 0,2% în primul trimestru – o demonstrație perfectă că uneori piețele și realitatea economică trăiesc în dimensiuni paralele.

Mărfurile: când petrolul urcă, gazul coboară

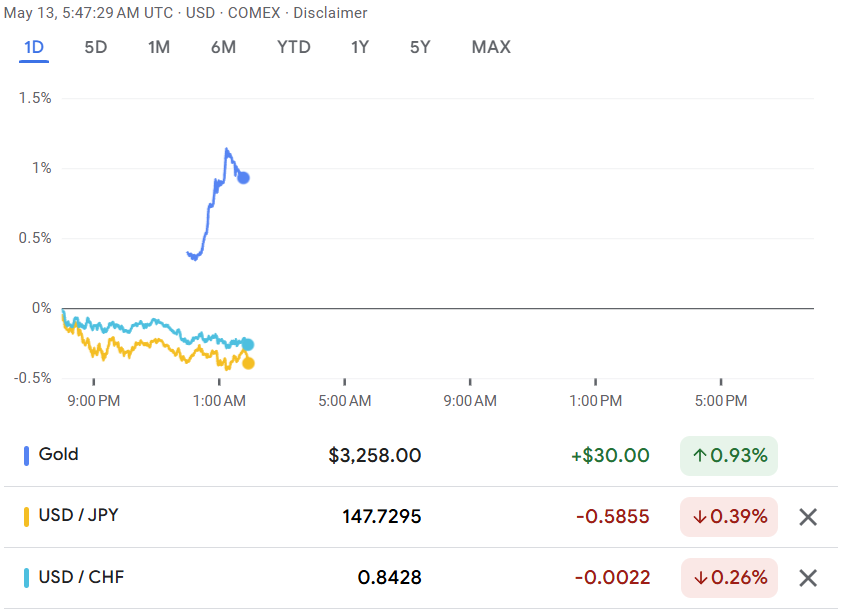

Pe piața materiilor prime, petrolul WTI a urcat cu 2,4%, în timp ce gazul natural a căzut spectaculos cu 12,2%. Aurul, veșnicul refugiu în vremuri tulburi, a scăzut cu 4,7% – dovadă că atunci când optimismul domnește, nimeni nu mai are nevoie de siguranța metalului prețios.

Câștigătorii săptămânii: tehnologia în lumina reflectoarelor

Top-ul câștigătorilor a fost dominat de tehnologie: Super Micro Computer a explodat cu +34%, NRG Energy s-a ridicat cu +10%, iar Tesla a adăugat încă 9% la valoarea sa deja impresionantă. Pare că Elon Musk și-a găsit din nou ritmul.

sursa: google finance

În concluzie, săptămâna trecută ne-a reamintit o lecție fundamentală: când superputerile se înțeleg, toată lumea câștigă. Cel puțin pe termen scurt. Pentru că, să fim sinceri, în lumea acordurilor comerciale între SUA și China, „termen lung” înseamnă până la următoarea schimbare de administrație.

📅 Ce ne așteaptă săptămâna asta?

Ritmul febril de pe Wall Street își permite o pauză pe măsură ce vara se apropie, iar investitorii par să fi ignorat cu succes sfatul clasic „vinde în mai și pleacă”. S&P 500 a câștigat 6% lunar – dovadă că uneori piețele preferă să își scrie propriile reguli.

Săptămâna aceasta, atenția se îndreaptă spre întrebarea de un milion de dolari: cât de mult afectează tarifele americane economia reală? Investitorii așteaptă joi sondajele PMI din mai pentru a vedea dacă incertitudinea comercială se transformă în cifre concrete.

Până acum, datele oficiale din SUA au indicat o economie rezistentă, dar analiștii avertizează că acestea sunt retrospective și nu reflectă încă impactul complet al anunțului Trump din 2 aprilie. Tarifele de 10% sau mai mari rămân ridicate, în ciuda unor reduceri.

Piața de acțiuni

Un val de rapoarte din comerțul cu amănuntul va testa rezistența pieței: Target, Home Depot și Lowe’s vor arăta cum se descurcă retailerii într-un mediu comercial incert. Walmart a dat deja alarmă joi, avertizând că va trebui să crească prețurile din cauza tarifelor – o mișcare care pune presiune pe întregul sector.

sursa: x.com

Aceste rezultate vor oferi perspective cruciale asupra cheltuielilor de consum, motorul principal al economiei americane. Pe lista companiilor care raportează se mai află Snowflake, Baidu și Palo Alto Networks.

Temerile că tarifele ar putea declanșa o recesiune s-au atenuat în rândul investitorilor, dar realitatea va fi testată de cifrele concrete. Piața pare optimistă, dar datele din această săptămână vor arăta dacă optimismul e justificat sau doar wishful thinking.

Macroeconomie

Calendarul economic 19.05.2025 – 23.05.2025:

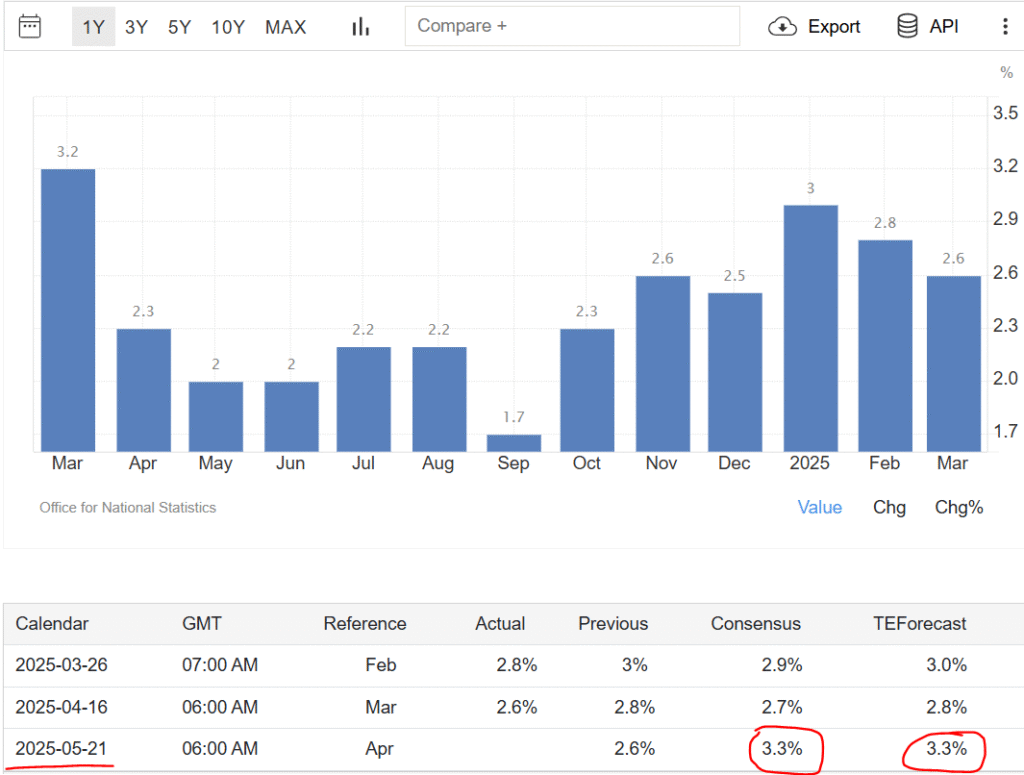

Marea Britanie: perspective privind inflația

Miercuri, 21 mai

În timp ce restul lumii se luptă cu inflația, Marea Britanie pare să fi găsit formula corectă pentru a o îmblânzi. Cel puțin temporar. În martie, inflația anuală a coborât la 2,6%, de la 2,8% în februarie – o performanță care a lăsat atât piața, cât și Banca Angliei plăcut surprinse.

Bank of England își anticipase o inflație de 2,7%, dar realitatea a fost mai generoasă cu 0,1%.

Cu aceste cifre în buzunar, BoE a făcut ceea ce fac toate băncile centrale când se simt încurajate: a tăiat dobânzile. Cu 25 de puncte de bază, până la 4,25%. Decizia, luată trei săptămâni mai târziu în mai, a fost însă departe de a fi unanimă.

Votul de 5:4 dezvăluie o divizare în consiliu: doi membri au fost în mood-ul „să facem totul dintr-o dată” și au votat pentru o reducere la 4%, în timp ce alții doi, mai conservatori, au preferat să mențină rata la 4,5%.

Dar să nu ne bucurăm prea repede. Guvernatorii BoE par să știe ceva ce noi, muritorii de rând, nu știm încă. Prevăd o revenire temporară a inflației globale la 3,5% în al treilea trimestru, ca o urmă a creșterilor anterioare de prețuri la energie.

sursa: tradingeconomics

Iar primul semn al acestei reveniri ar putea apărea chiar în aprilie, cu estimări preliminare care sugerează o inflație de 3,3%, cu 0,7% mai mult față de martie. Inflația pentru luna aprilie va fi publicată miercuri, 21 mai.

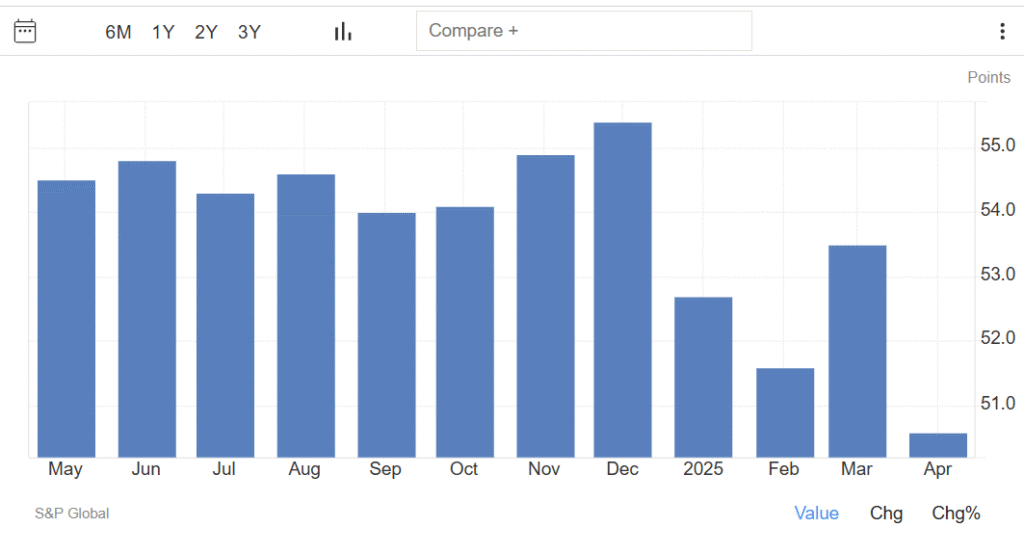

SUA: S&P Flash PMI

Joi, 22 mai

Aprilie 2025 a fost luna în care America și-a demonstrat că propriile tarife pot deveni un bumerang economic. S&P Flash US Composite PMI a căzut la 50,6 de la 53,5 în martie – cea mai slabă expansiune din septembrie 2023.

sursa: tradingeconomics

Să traducem: orice sub 50 înseamnă contracție, iar 50,6 e ca să mergi pe muchie de cuțit. PMI-ul pentru producție a rămas la 50,2, dar serviciile au avut de suferit, scăzând la 50,8 de la 54,4 – cel mai slab ritm din ultimele 17 luni.

Tarifele menite să protejeze industria americană au început să o saboteze din interior. Costurile de producție au crescut, cererea de export s-a diminuat, iar încrederea întreprinderilor s-a erodat. Firmele raportează „deteriorarea sentimentului” .

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.