Consumul de curent va fi RECORD⚡ în 2025/2026! 3 acțiuni din cărbune⚫ care au urcat🚀 cu până la 2561% în 5 ani (și de ce nu e prea târziu)

Top-ul săptămânii

În timp ce investitorii se înghesuie la panouri solare și se laudă cu portofoliile lor „verzi”, se pare că au ratat o mică amănuntă: consumul de energie electrică în SUA se îndreaptă către recorduri istorice, iar asta înseamnă oportunități pentru cei care știu să citească între liniile statisticilor oficiale. Când cererea explodează, chiar și sursele „nemoderne” de energie capătă din nou relevanță.

Avertisment de risc: Investițiile în sectorul energetic, inclusiv cel al cărbunelui, sunt supuse unor riscuri semnificative legate de volatilitatea prețurilor, schimbări de reglementare și tranziția către energie regenerabilă. Consultați un consilier financiar înainte de a lua orice decizie de investiție.

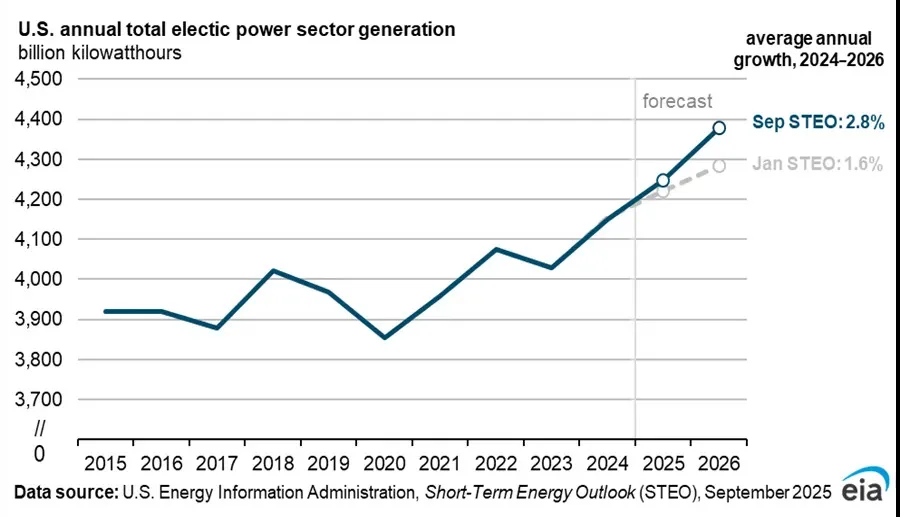

Administrația Informațiilor Energetice vine cu vești care ar trebui să trezească din vis câțiva analiști: consumul de curent va sparge toate recordurile în 2025-2026, de la 4.097 miliarde kWh în 2024 la 4.305 miliarde în 2026.

sursa: EIA

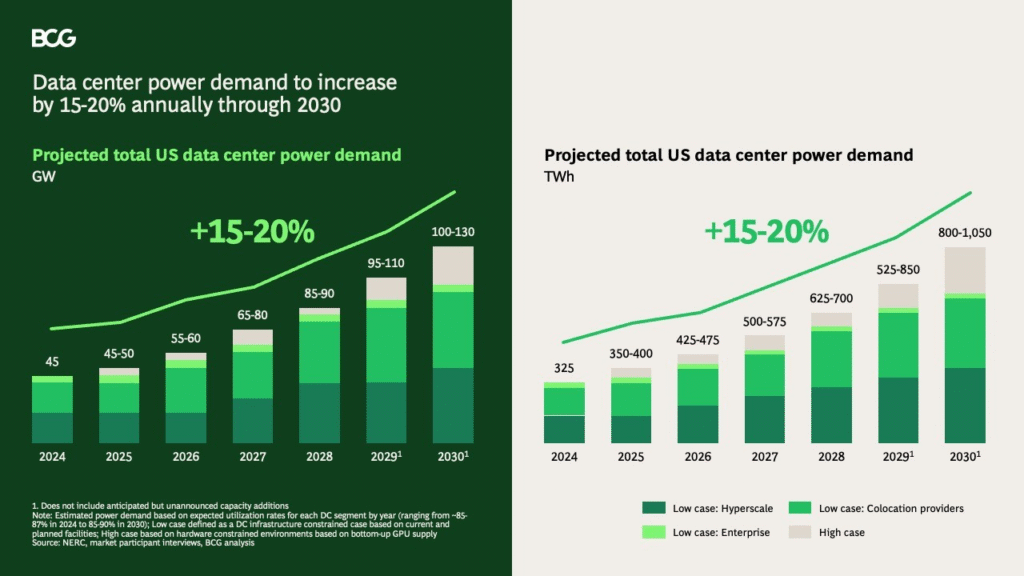

Motivul? Centrele de date care hrănesc obsesia colectivă pentru AI și Bitcoin.

sursa: google

Ironia? În timp ce toată lumea plângea sfârșitul cărbunelui, fostul „villain” al energiei își menține cu cinism cota de 16-17%. Nu crește spectaculos, dar nici nu dispare. Gazul natural pierde teren (42% → 40%), regenerabilele urcă cuminte (23% → 26%), iar cărbunele stă acolo, imperturbabil.

Pentru investitorii care nu se îmbată cu apă de ploaie și înțeleg că piața nu citește manifestele ecologiste, am găsit trei companii care ar putea transforma această „renaissance” neașteptată în profit real.

Peabody Energy Corporation (NYSE:BTU)

Peabody e genul de companie care sună impresionant la petreceri – una dintre cele mai mari din lume la cărbune, cu operațiuni în SUA și Australia, extrage atât cărbune termic pentru curent, cât și metalurgic pentru oțel. Pe hârtie, arată ca un colos. În practică… păi, să vedem.

sursa: BUT

De la începutul anului, acțiunile BTU au urcat cu 4%. Pe 5 ani însă, statisticile par ieșite dintr-un film SF: +435%. Cineva care a investit 1000$ în 2020 are acum vreo 5350$. Nu-i rău pentru un „combustibil mort”.

sursa: google finance

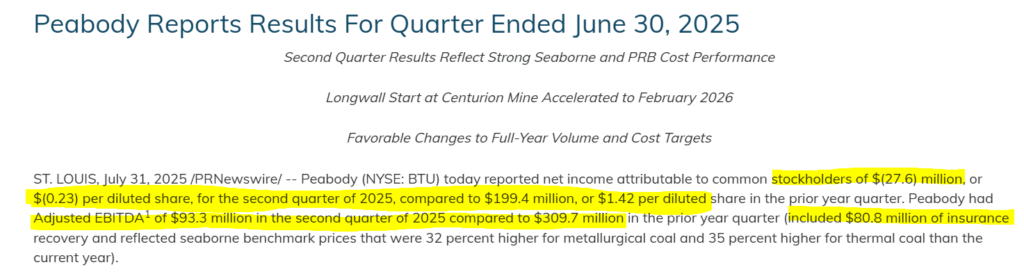

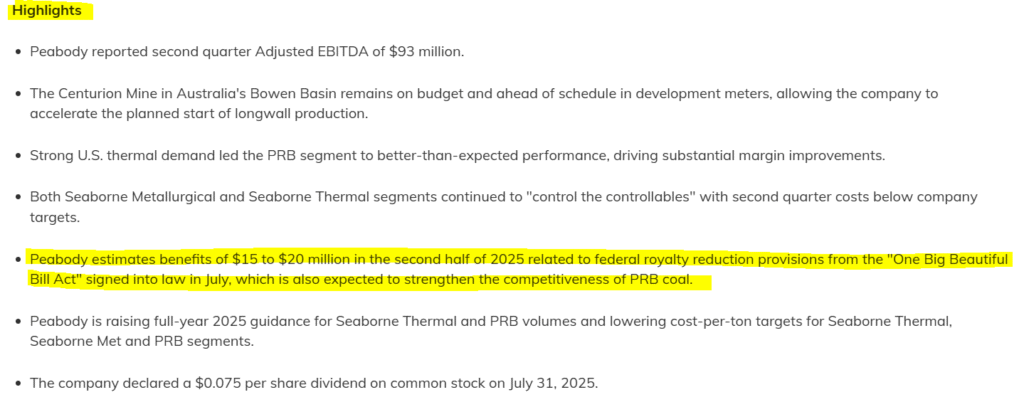

Realitatea Q2 2025 e mai puțin romantică: pierdere netă de 27,6 milioane dolari (0,23$ pe acțiune), față de profitul de 199,4 milioane din Q2 2024. Explicația? Prețurile la cărbune s-au prăbușit cu 32% la metalurgic și 35% la termic. Plus că în 2024 avuseseră o recuperare de asigurare de 80,8 milioane – genul de „bonus” care nu se repetă.

sursa: BUT

Veniturile au fost de 890,1 milioane dolari, sub așteptările analiștilor (că doar și ei mai greșesc câteodată), iar EBITDA ajustată a căzut brutal de la 309,7 la 93,3 milioane dolari. Sună ca un dezastru, nu?

Ei bine, nu totul e negru. Compania și-a demonstrat reziliența operațională, a accelerat startul producției la mina Centurion pentru februarie 2026 și a gestionat mai bine costurile. Fluxul de numerar din operațiuni a fost de 23 milioane dolari, iar poziția de lichiditate rămâne solidă: 586 milioane cash și aproape 1 miliard lichiditate totală la finalul trimestrului.

sursa: BUT

Sectorul cărbunelui termic e susținut de cererea internă de energie și un mediu de reglementare mai favorabil. Portofoliul diversificat le permite să profite de oportunitățile pe termen scurt, mai ales că utilitățile americane se bazează pe surse stabile de energie de bază.

sursa: BUT

Avantajul lor competitiv e simplu: când ai mine extinse și infrastructură feroviară-portuară deja construită, concurența poate doar să vise la astfel de active. E ca și cum ai avea restaurant în centrul orașului – locația face totul. Datorită scalelor economice și locației strategice (cum ar fi Powder River Basin), Peabody produce cărbune la costuri mai mici decât mulți competitori, ceea ce îi permite să rămână profitabilă chiar și când prețurile scad.

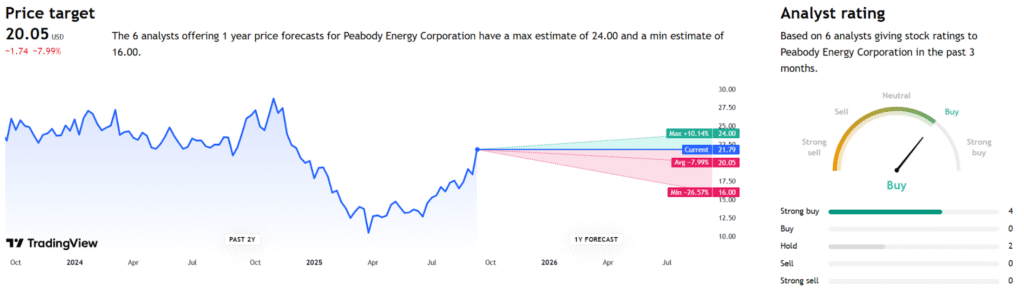

Analiștii au țintă de preț medie la 20 USD, dar aceasta a fost deja depășită – prețul actual e 21,79 USD, cu ținta maximă la 24 USD (+10%). Nu e explozie, dar nici dezastru.

sursa: tradingview

Concluzia? BTU nu e pentru oricine. E o investiție extrem de sensibilă la dinamica prețurilor cărbunelui și schimbările de reglementare. Dacă ești investitor activ și ești dispus să monitorizezi obsesiv piața cărbunelui, ai putea găsi oportunități. Altfel, mai bine nu.

Warrior Met Coal, Inc. (NYSE:HCC)

Dacă Peabody e hypermarket-ul cărbunelui, atunci Warrior Met e boutique-ul premium. Se ocupă exclusiv de cărbune metalurgic de înaltă calitate – acel tip special care face posibilă producția de oțel. Nu e pentru toată lumea, dar clientela care-l cumpără chiar are nevoie de el.

sursa: HCC

Compania operează două mine subterane în Alabama (Mine No. 4 și Mine No. 7) și dezvoltă un al treilea proiect major, Blue Creek. Spre deosebire de cărbunele termic care e legat de consumul de energie, cărbunele metalurgic e strâns conectat cu producția de oțel – un material care nu prea iese din modă în construcții și infrastructură.

Performanța bursieră? De la începutul anului, acțiunile HCC au urcat cu 17%, iar pe 5 ani cu 206%.

sursa: google finance

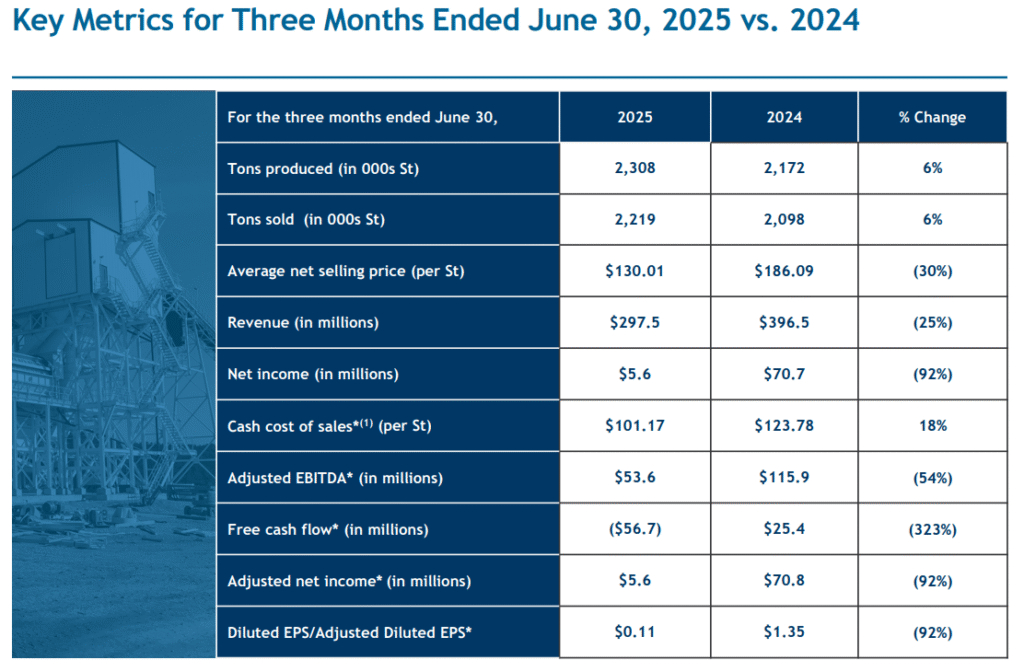

Rezultatele Q2 2025 au fost o surpriză plăcută într-o piață dificilă. Compania a raportat un EPS de 0,11 USD, depășind semnificativ estimările analiștilor care anticipau o pierdere. Veniturile de 297,5 milioane USD au depășit și ele ușor așteptările, deși ambele cifre sunt în scădere față de Q2 2024 din cauza prețurilor globale mai mici la cărbune.

Marja EBITDA ajustată a scăzut de la 29,2% în Q2 2024 la 18,0% în Q2 2025. Nu e fantastic, dar compania a mers pe disciplina riguroasă a costurilor pentru a atenua impactul prețurilor mai mici – un semn că managementul știe ce face.

sursa: HCC

Pentru viitor, Warrior Met estimează vânzări de cărbune între 8,8 și 9,5 milioane tone scurte în 2025, cu costuri de vânzare cash între 110 și 120 USD pe tonă. Aceste cifre sunt cruciale pentru evaluarea performanței următoare.

Pe partea financiară, compania și-a modificat și prelungit facilitatea de credit la 2 septembrie 2025, crescând angajamentul total cu 27 milioane dolari la 143 milioane, cu scadența împinsă la 28 august 2030.

Marea miză e proiectul Blue Creek, care promite să crească volumul anual cu aproximativ 75% prin exploatarea cu front lung. Cărbunele cocsificabil premium al proiectului are calități bune de cocsificare și conținut redus de sulf – exact ce vor producătorii de oțel globali.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.