Piața, pe „VERDE”✅… dar culisele arată altceva! Investitorule💸, uite ce ne așteaptă până VINERI

Retrospectiva săptămânii trecute

Să recapitulăm: trei indici principali pe verde, investitorii mulțumiți, sampania la rece. Teoretic, o săptămână de vis. Practic? Un coșmar bine camuflat sub machiajul cifrelor pozitive.

sursa: finviz

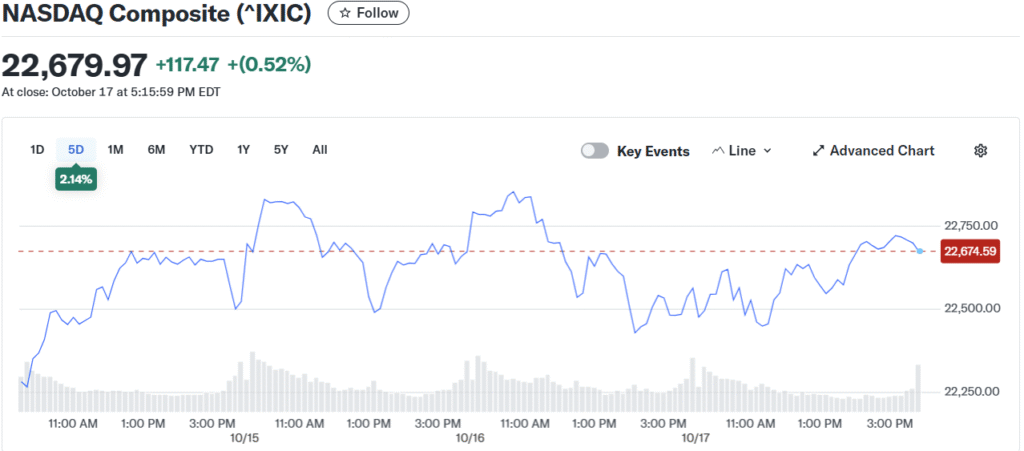

Dow a urcat 1,6%, S&P 500 s-a îmbogățit cu 1,7%, iar Nasdaq – vedetă la performanță – a sărit cu 2,1%. Russell 2000, eternul optimist al companiilor mici, a adăugat un entuziast 2,4%.

sursa: yahoo finance

Totul arată impecabil în spreadsheet. Problema e că, în spatele acestor cifre rotunde și reconfortante, piața a digerat un cocktail toxic: război comercial SUA-China la temperatură crescândă, guvern american închis de parcă ar fi vilă de vacanță în extrasezon, și – piesa de rezistență – băncile regionale care au început să dea semne că poate, doar poate, nu totul e sub control la capitolul „am învățat ceva din 2023”.

sursa: the guardian

Jamie Dimon, șeful JPMorgan și profetul apocalipsei bancare de serviciu, și-a făcut din nou apariția cu avertismente despre „gândaci” pe piața de credit. Când Dimon vorbește despre gândaci, de obicei înseamnă că sunt șobolani. Iar când menționează șobolani, probabil că e vorba de dinozauri. Tricolour Holdings și First Brands Group au căzut deja – doar două nume pe care piața le-a trecut elegant cu buretele, de parcă ar fi fost niște accidente izolate, fără legătură cu realitatea.

sursa: reuters

Între timp, Donald Trump și-a recalibrat retorica tarifară – surpriză! – recunoscând că 100% tarif la import din China e cam mult, chiar și pentru standardele sale. Întâlnirea cu Xi Jinping de la sfârșitul lunii se profilează acum ca episodul în care cei doi titani economici vor încerca să demonstreze lumii că pot fi rezonabili. Să vedem.

sursa: brecorder

Weekendul a adus și veștile că Scott Bessent, secretarul Trezoreriei SUA, se va întâlni cu oficiali chinezi în Malaezia la sfârșitul acestei săptămâni. Piețele au interpretat asta ca pe un semn pozitiv – când diplomații încep să vorbească, razboiul comercial cel puțin nu escaladează.

Dar înainte să ne relaxăm cu cafeaua și să presupunem că totul e sub control, haideți să vorbim despre ceea ce s-a întâmplat joi. Pentru că acolo stă, de fapt, povestea interesantă a săptămânii.

Joi dimineața, două bănci regionale – Zions Bancorporation și Western Alliance Bancorporation – au decis să fie transparente. Adică, au dezvăluit că au credite neperformante. Multe. Suficient de multe ca să provoace „valuri în industrie”, cum spun eufemistic rapoartele oficiale.

sursa: CNBC

Piața a reacționat cum reacționează de obicei când miroase fum: a vândut întâi, a pus întrebări mai târziu. Băncile regionale au fost executate sumar joi, într-o sesiune care a confirmat ceea ce Jamie Dimon nu spusese cu voce tare: poate că acei „gândaci” de pe piața de credit nu sunt chiar atât de mici sau izolați.

sursa: google finance

Contextul face totul și mai picant. Ne aflăm într-o perioadă de expansiune agresivă pe piețele de împrumuturi garantate și credite private – exact genul de zone în care disciplina de creditare devine… flexibilă. Când banii sunt ieftini și toată lumea vrea randamente mai mari, standardele tind să scadă. E fizică newtoniană aplicată la finanțe: ce urcă nesănătos, cade dureros.

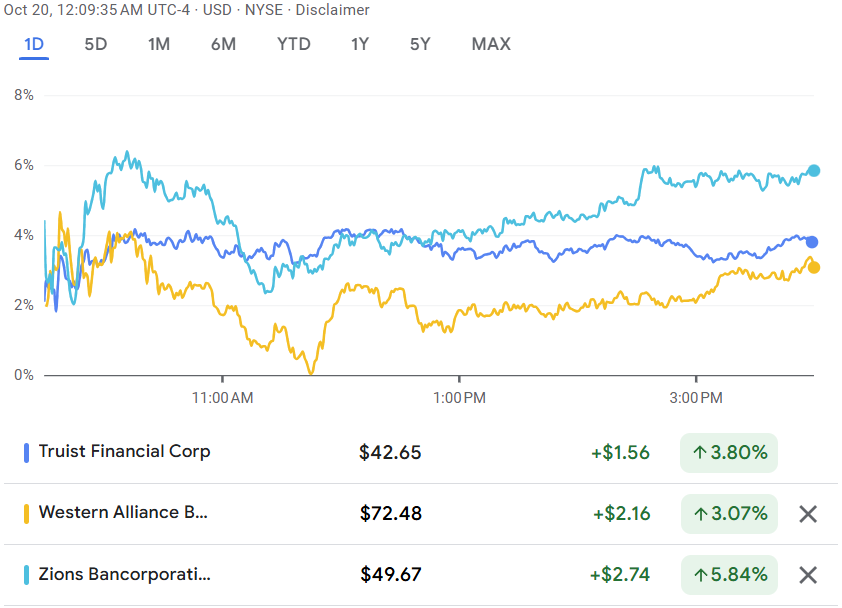

Vineri, aceleași bănci regionale au revenit spectaculos. Truist Financial, Regions Financial și Fifth Third au raportat rezultate mai bune decât așteptările. Zions – vedeta negativă de joi – a crescut cu 5,8% până la 49,67 dolari. Truist a câștigat 3,67%, Western Alliance a adăugat 3,1%, Fifth Third a urcat cu 1,31%.

sursa: google finance

Totul bine, deci? Criza evitată, investitorii pot dormi liniștiți?

Nu chiar. Pentru că întrebarea care plutește acum în aer e mult mai incomodă: ce s-a întâmplat joi a fost o suprareacție izolată la câteva cifre urâte, sau e un semnal timpuriu al unei tensiuni sistemice mai ample? E cicatricea care s-a vindecat sau rana care tocmai începe să se infecteze?

Piața pare să fi votat pentru varianta optimistă – la final de săptămână, totul arăta rezonabil de bine. Dar optimismul pieței nu e întotdeauna cel mai bun indicator. Uneori e doar negarea colectivă în haine scumpe.

Radiografia săptămânii:

Sectoare S&P 500

Bunuri de consum de bază +2%. Utilități +1,5%. Finanțe fără variații. Telecomunicații +3,6%. Sănătate +0,7%. Industrie +1,2%. Tehnologia informației +2,1%. Materiale +1%. Energie +0,9%. Bunuri de consum discreționare +1,9%. Imobiliare +3,4%.

Indici mondiali: Londra -0,8%. Franța +3,2%. Germania -1,7%. Japonia -1,1%. China -1,5%. Hong Kong -4%.

Mărfuri: Petrol brut WTI -2,3%. Aur +5,3%. Gaz natural -3,2%.

📅 Ce ne așteaptă săptămâna asta?

Dacă săptămâna trecută a fost despre bănci și tarife, cea care vine e despre tehnologie și realitatea economică americană – adică inflația, acel indicator pe care Federal Reserve îl urmărește cu o atenție obsesivă, în timp ce pretinde că totul e sub control.

Piața de acțiuni

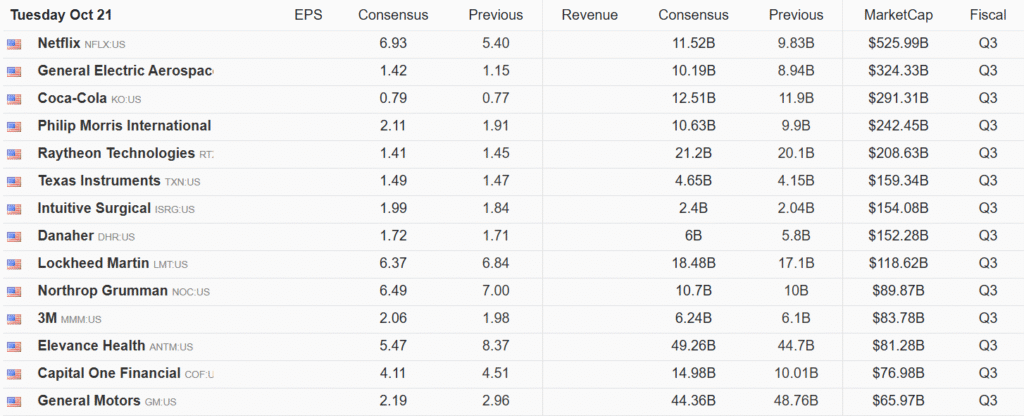

Netflix deschide balul marți. Gigantul de streaming va trebui să convingă piața că modelul său de business funcționează în continuare, în ciuda concurenței din ce în ce mai agresive și a faptului că toți ceilalți își lansează propriile platforme. Investitorii vor căuta confirmarea că majorările de prețuri nu au gonit abonații, și că strategia de combatere a conturilor partajate chiar generează venituri suplimentare, nu doar titluri în presă.

sursa: tradingeconomics

Miercuri, Tesla ia scena. Elon Musk va avea ocazia să explice cum merge treaba cu vehiculele electrice într-o lume în care competiția s-a intensificat considerabil, subvențiile guvernamentale fluctuează aleatoriu în funcție de climatul politic, și China – principala sa piață de creștere – e în mijlocul unui război comercial cu SUA. Distractiv.

Pe lângă aceste două vedete, calendarul e plin: Coca-Cola și 3M marți, IBM și AT&T miercuri, Intel și Honeywell joi. General Motors, Lockheed Martin, Philip Morris, T-Mobile, Blackstone – practic, un carusel de corporații care vor trebui să demonstreze că Q3 2025 nu a fost un dezastru, în ciuda blocajului guvernamental, a tensiunilor comerciale și a unei economii globale care face tumbe acrobatice.

Și aici apare un detaliu înteresant: participanții la piață, privați de date economice din cauza închiderii guvernului american (în a patra săptămână, pentru cei care țin socoteala), vor fi mai dependenți ca niciodată de aceste raportări corporative pentru a înțelege cum stă, de fapt, economia.

Macroeconomie

Calendarul economic 20.10.2025 – 24.10.2025

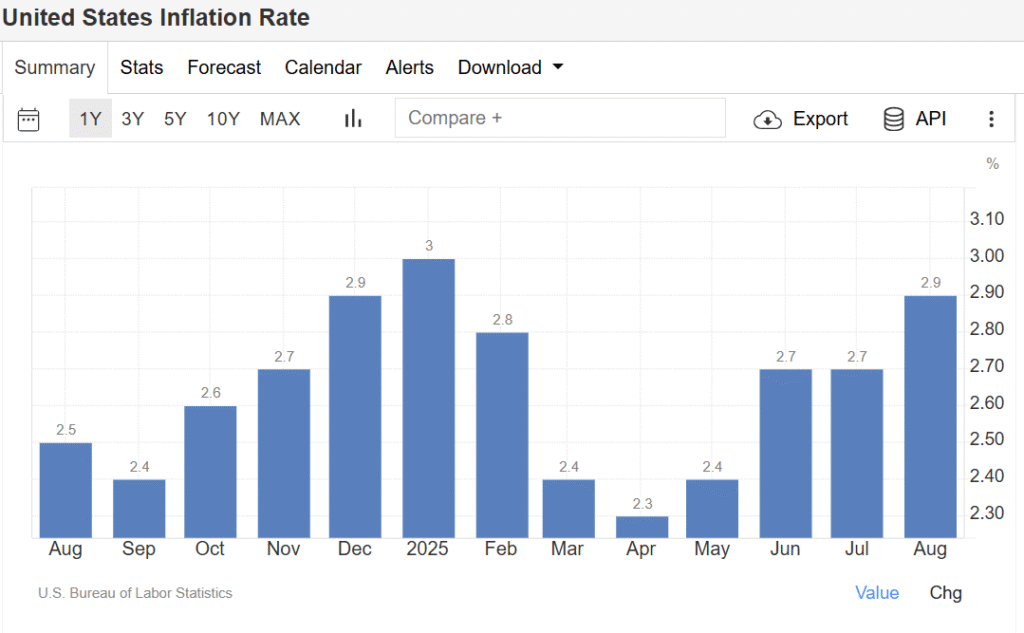

SUA: IPC

Data: vineri, 24 octombrie

Vineri, Biroul de Statistică al Muncii – care a funcționat cu personal redus din cauza shutdown-ului, dar măcar a funcționat – va publica cifrele indicelui prețurilor de consum pentru septembrie. Și aici lucrurile devin interesante.

sursa: tradingeconomics

În august, inflația globală a crescut cu 0,4% (în linie cu așteptările), ducând rata anuală la 2,9% – sub prognoza de 3%, ceea ce a fost interpretat ca un semn pozitiv. Inflația de bază, care exclude alimentele și energia (adică exact lucrurile pe care le cumpără oamenii reali), a crescut cu 0,3%, menținând rata anuală la 3,1%.

sursa: tradingeconomics

Pentru septembrie, consensul estimează că inflația globală va sări la 3,1% anual – cea mai mare valoare din mai 2024. Inflația de bază e așteptată să rămână la 3,1%. Dacă aceste estimări se confirmă, Federal Reserve va avea o dilemă: continuă cu reducerile de dobândă pentru a sprijini o piață a muncii în răcire, sau pune frâna pentru că inflația nu vrea să coboare suficient de repede spre ținta de 2%?

Momentan, piața dobânzilor prețuiește complet o reducere de 25 de puncte de bază în octombrie și încă una în decembrie. Asta presupune că Fed prioritizează susținerea economiei față de combaterea inflației. Dar dacă IPC-ul vine mai fierbinte decât se așteaptă, acest calcul se poate schimba rapid.

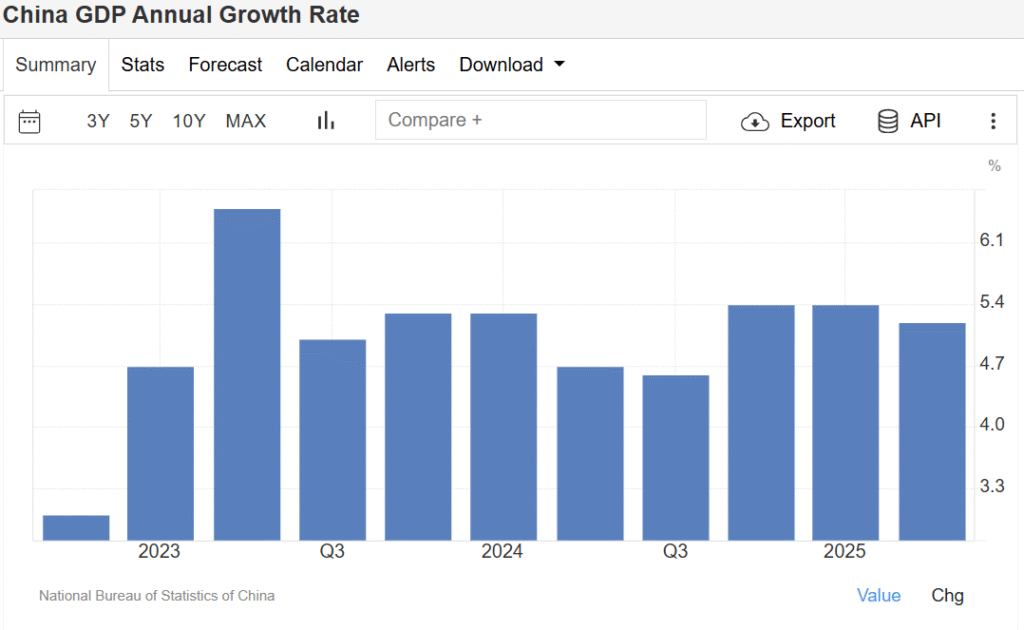

PIB-ul Chinei în trimestrul III

Data: luni, 20 octombrie,

Luni aflăm și cum stă economia chineză. În Q2, China a crescut cu 5,2% anual, depășind așteptările de 5,1% – un rezultat decent, obținut pe fondul armistițiului comercial temporar cu SUA și al măsurilor de stimulare țintite ale Beijingului.

sursa: tradingeconomics

Pentru Q3, însă, consensul estimează o scădere la 4,7% – cel mai slab ritm din Q3 2024. E o decelerare vizibilă, care va întări argumentele pentru noi măsuri de stimulare din partea guvernului chinez. Mai ales că războiul comercial cu SUA se intensifică, iar economia internă dă semne de oboseală.

Întrebarea e: cât de agresiv va fi Beijingul cu stimulentele? Și, mai important, vor fi suficiente pentru a compensa impactul tarifelor americane și al unei cereri globale în scădere?

În concluzie? Piața a reușit să înregistreze câștiguri săptămâna trecută, dar fundamentele sunt fragile. Nu e momentul să te relaxezi complet, dar nici să intri în panică. E momentul să fii atent, selectiv și să-ți ajustezi așteptările pentru volatilitate crescută.

Că Wall Street poate să arate bine la suprafață în timp ce sub apă se agită valuri serioase – am mai văzut filmul ăsta. De obicei nu se termină prea bine pentru cei care ignoră semnalele timpurii.

Săptămâna curentă promite să fie la fel de… interesantă. Poate chiar mai mult.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.