Dividende: când piața se întoarce⏪ la clasici (sau cum am învățat să nu mai ❤️🩹iubesc volatilitatea)

Top-ul săptămânii

Dacă anul acesta ți-ai petrecut timpul visând la randamente de 200% de la crypto-ul care urmează să schimbe lumea, probabil că știrile despre S&P Dividend Aristocrats care urcă cu 3% îți par la fel de palpitante ca o prezentare PowerPoint despre contabilitate. Și totuși, în timp ce milenialii și-au petrecut ultimii ani căutând „următorul Tesla” sau „următorul Bitcoin”, companiile plictisitoare care plătesc dividende de 25+ ani consecutiv au făcut ceea ce fac de obicei: și-au văzut de treabă.

Este aproape amuzant să vezi cum piața se întoarce brusc cu fața spre aceste „fosile corporatiste” după ce ani întregi le-a considerat relicve dintr-o eră în care oamenii încă citeau ziare pe hârtie. Indicele dividend aristocrats a depășit piața generală – 3% față de 1,5% – ceea ce, în traducere liberă, înseamnă că plictiseala calculată bate din nou entuziasmul naiv.

Janus Henderson ne spune că dividendele globale vor atinge record absolut în 2024: 1,75 trilioane de dolari.

Avertisment obligatoriu de risc: Nimic din ce urmează nu constituie sfat de investiții – știm, păcat că nu putem să-ți garantăm penthouse-ul în Dubai. Investițiile în acțiuni pot scădea la fel de repede cum urcă, iar dividendele pot fi tăiate mai rapid decât bugetul pentru educație.

Așadar, pentru că aparent stabilitatea financiară a devenit din nou la modă, am pregătit un top al celor mai solide companii care te plătesc să le fii acționar. Nu promit să revoluționeze lumea până marți, dar au ceva ce majoritatea startup-urilor visează la: profituri consistente și manageri care înțeleg că acționarii nu sunt doar niște cifre într-un tabel Excel.

Vistra Corp.

Să vorbim despre Vistra Corp. (NYSE:VST), o companie din Texas care face un lucru aparent banal – produce electricitate – dar care tocmai a demonstrat că și în afacerile banale se pot ascunde surprize plăcute pentru investitori.

Vistra a hotărât recent să scoată din buzunar 1,9 miliarde de dolari pentru a cumpăra șapte centrale pe gaze naturale de la Lotus Infrastructure Partners. Motivul? Inteligența artificială consumă energie mult și constant. Tranzacția aduce în portofoliu 2.600 de megawați răspândiți în cinci state, majoritatea în nord-est, completând un portofoliu care se întinde deja de la California până în Maine. Pentru a pune lucrurile în perspectivă: această capacitate echivalează cu aproximativ 2,5 reactoare nucleare. Nu e rău deloc.

sursa: seekingalpha

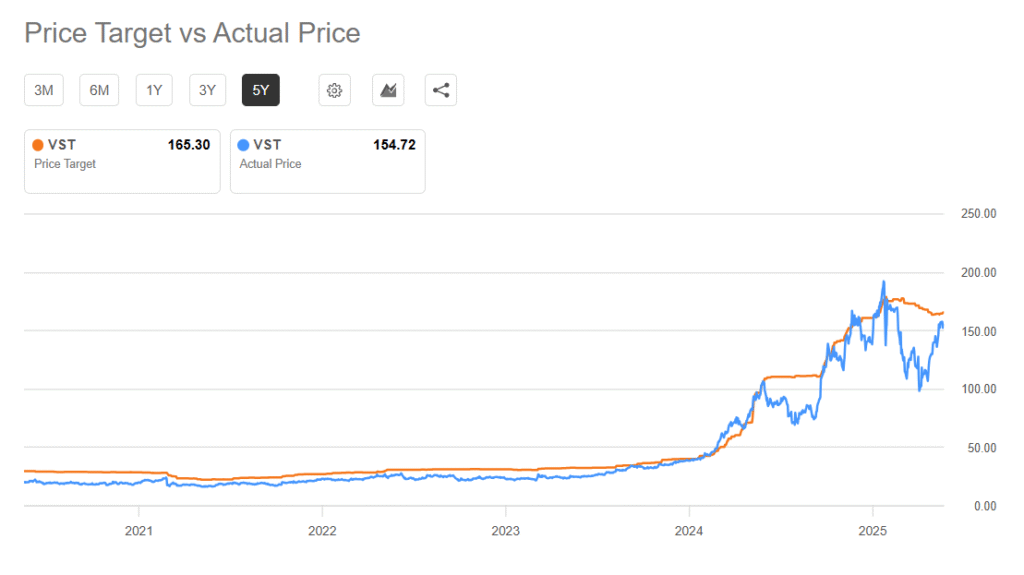

Specialiștii au stabilit o țintă de preț de 165 USD pentru acțiunile Vistra – cu 6% peste prețul actual. Nimic spectaculos până aici, dacă n-ar fi un detaliu savuros: din 2021 încoace, compania a avut obiceiul plăcut de a atinge constant prețurile-țintă stabilite de analiști. E ca și cum ar fi vorba de o promisiune pe care chiar o respectă.

Ținta actuală a fost stabilită la sfârșitul lui aprilie, iar de atunci acțiunile au urcat cu 19%. Coincidență? Poate. Sau poate e doar o companie care știe ce face.

sursa: seekingalpha

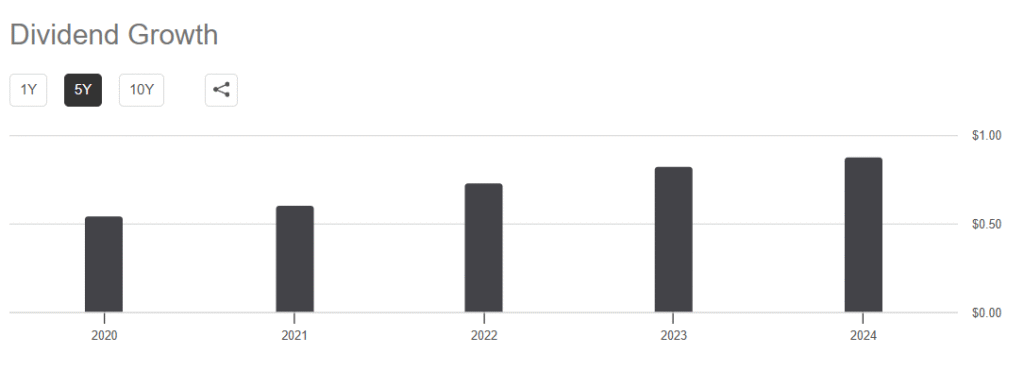

Pe 2 mai, compania a anunțat o creștere de 1% a dividendului trimestrial, la 0,225 dolari pe acțiune. Prin această mișcare și-a prelungit șirul de creștere a dividendelor la 13 ani consecutivi – un record care în vremurile noastre volatile merită respectul investitorilor conservatori.

În ultimele 12 luni, acțiunile au crescut cu peste 61%, lăsând piața generală în urmă cu o eleganță care frământă inima oricărui deținător de indici.

sursa: google finance

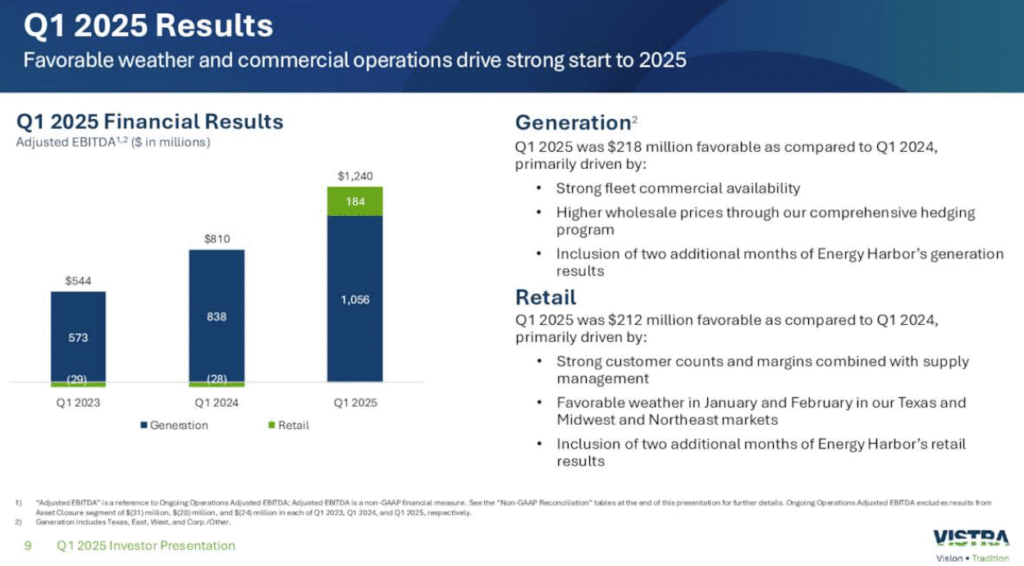

Primul trimestru din 2025 a venit cu cifre care fac să-ți crească pulsul:

EBITDA ajustat a sărit la 1,24 miliarde de dolari, o creștere de 53% față de aceeași perioadă din 2024

Compania și-a menținut ghidajul pentru 2025: EBITDA ajustată între 5,5 și 6,1 miliarde de dolari

Fluxul de numerar liber ajustat se așteaptă să fie între 3 și 3,6 miliarde de dolari

sursa: prezentarea Vistra

Un detaliu care inspiră încredere: Vistra și-a acoperit deja aproximativ 95% din producția preconizată pentru 2025 și 2026. În traducere liberă: au contracte semnate pentru aproape toată energia pe care o vor produce în următorii doi ani. E genul de stabilitate care te face să dormi liniștit noaptea.

Din 2021, Vistra a returnat aproximativ 6,3 miliarde de dolari investitorilor prin răscumpărări de acțiuni și dividende. E genul de performanță care demonstrează că managementul nu doar vorbește frumos despre crearea de valoare pentru acționari – chiar o face.

În lumea în care promisiunile corporatiste se dovedesc adesea a fi doar PR bine ambalat, Vistra pare să fie una dintre companiile care livrează constant ceea ce promite. Pentru investitorii care apreciază combinația dintre creștere și stabilitate, merită cu siguranță o privire mai atentă.

Philip Morris International Inc.

Să vorbim despre Philip Morris International Inc. (NYSE:PM), o companie care face un lucru controversat – produce tutun – dar care tocmai a demonstrat că și în sectoarele „păcătoase” se pot ascunde surprize pentru investitorii cu stomacul tare și mintea deschisă. Sau pentru cei care au înțeles că viitorul nu mai arată ca în filmele cu Marlboro Man.

Philip Morris nu mai e doar despre țigările de altădată. Compania s-a reinventat cu produse fără fum disponibile pe 95 de piețe, oferind „alternative mai bune” pentru adulții care oricum nu se lasă de fumat. E genul de pivotare strategică care îți face să te întrebezi dacă managementul a citit cartea de business sau pur și simplu a realizat că și păcatele se pot digitaliza.

Să vorbim despre cifre, pentru că ele nu mint niciodată:

sursa: google finance

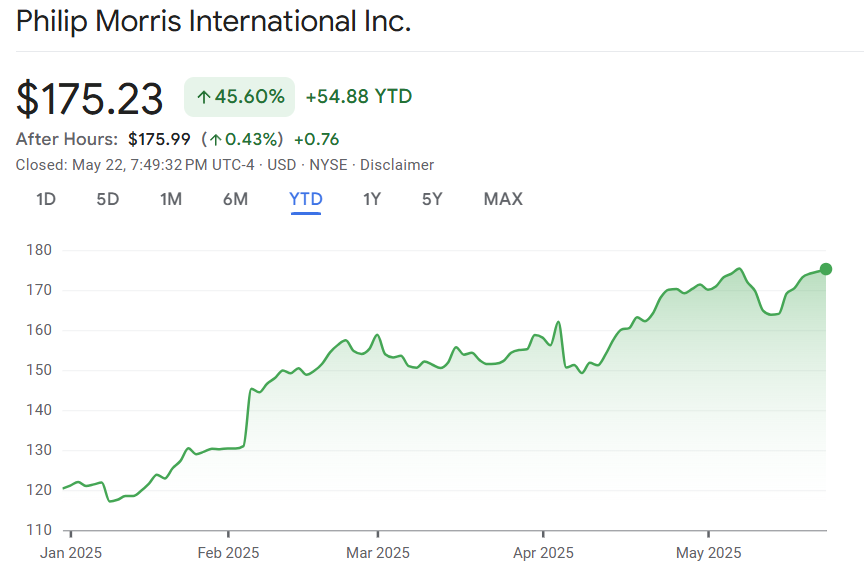

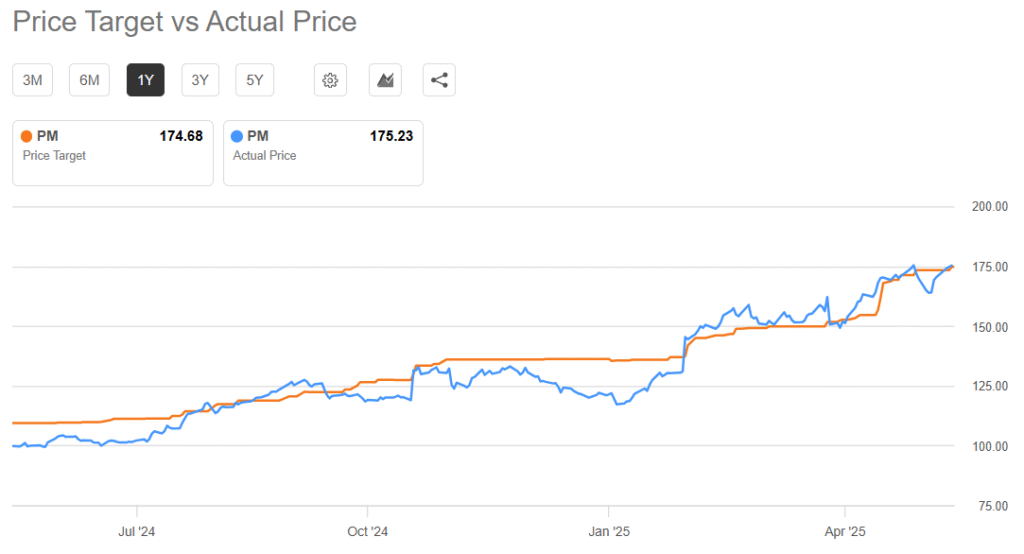

Acțiunile Philip Morris au urcat cu 45% de la începutul anului 2025. E genul de performanță care face să-ți pară rău că ai fost prea „moral” pentru a investi în companii de tutun.

Recent, ținta de preț de 175 USD a fost atinsă cu o ușurință care a făcut analiștii să se grăbească să stabilească o nouă țintă medie la 185 USD – cu 6% peste prețul actual – și un preț maxim la 205 USD. Pentru cei care țin socoteala: e genul de revizuire în sus care arată că și experții au fost surprinși de viteza cu care „păcatul” se transformă în profit.

sursa: seekingalpha

Ceea ce face povestea cu adevărat mai înteresantă este că Philippe Laffont de la Coatue Management – un tip cunoscut pentru obsesia sa cu acțiunile tech – a decis să facuse recent o mișcare neașteptată: a băgat 247 de milioane de dolari în Philip Morris. Pentru contextul dramatic: vorbim despre un investitor care de obicei pune banii pe startup-uri care promit să schimbe lumea, nu pe companii care vând dependența îmbrăcată în haine noi.

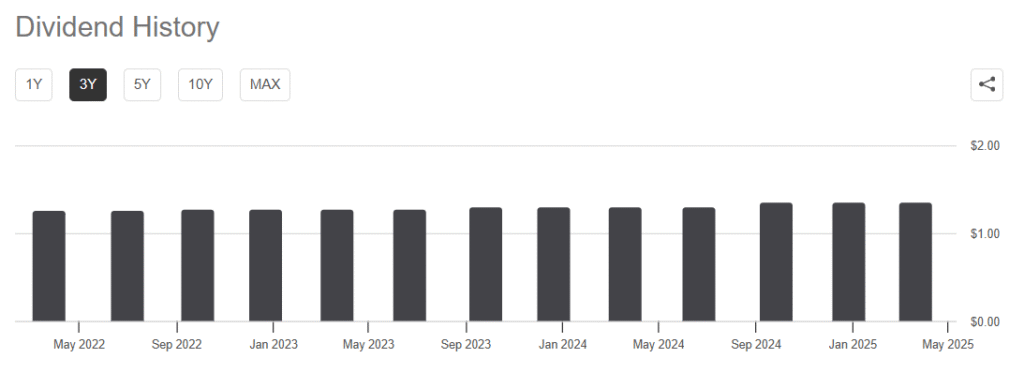

Philip Morris nu e doar o poveste de creștere pentru speculanții cu nervi tari. Compania oferă un dividend trimestrial de 1,35 dolari pe acțiune și are un randament al dividendului de 3,17% – decent în vremurile astea când băncile îți oferă dobânzi de râs la depozite.

sursa: seekingalpha

Dar iată ce e cu adevărat impresionant: compania deține o istorie de 15 ani de creștere constantă a dividendelor. Adică în fiecare an îți dau mai mulți bani, indiferent dacă lumea urlă împotriva fumatului sau nu. E genul de consecvență care face inima conservatorilor financiari să bată mai repede.

Strategia Philip Morris e fascinantă din perspectiva unui observator cinic: au luat un produs controversat și l-au îmbrăcat în haine tech. Zyn și Iqos nu sunt simple alternative la țigări – sunt „produse de nouă generație” care promit să facă dependența mai „civilizată”. E genul de marketing care îți face să-ți dai seama că și păcatele pot fi optimize și rebranduite pentru millennium-ul trei.

Philip Morris International demonstrează că și în sectoarele controversate se pot face bani serioși, atâta timp cât managementul are viziunea să se adapteze la vremurile noi. Pentru investitorii care pot să treacă peste dilemele morale și să se concentreze pe cifre, compania oferă o combinație rară: creștere spectaculoasă, dividende constante și o strategie de reinventare care pare să funcționeze.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.