Top-ul 🔝săptămânii: cum să faci pace🤝🏻 cu factura de curent (și să câștigi din asta)💲

Top-ul săptămânii

Să vorbim despre sectorul care face capitalismul să pară comunism: utilitățile. Acolo unde concurența e o amintire vagă, clienții nu au de ales, iar creșterea se măsoară în procente cu virgulă. Un paradis pentru investitorii care și-au epuizat nervii cu volatilitatea tech-ului și visează la dividende plictisitoare, dar constante.

Fondurile speculative tratează utilitățile cum tratează aristocrația europeană moștenirile: cu respect, plictiseală și perspectiva unor randamente modeste, dar sigure. Și, evident, toți își amintesc brusc de ele când piața „disruptivă” începe să facă tumbe.

Contextul actual e fascinant într-un mod profund neromantic: EIA prevede o creștere a consumului comercial de energie cu 3% în 2025 și 5% în 2026, alimentată în mare parte de centrele de date.

Adică aceleași centre care stochează selfie-urile noastre și permit algoritmilor să ne spună ce să cumpărăm. PwC raportează că M&A-urile (mergers and acquisitions) din sector au sărit de la 43,3 miliarde în 2023 la 77,7 miliarde în ultimul an – dovadă că până și consilierilor financiari le-a venit mintea la cap.

Între timp, prețurile gazelor naturale amenință să reducă producția din centralele pe gaz, compensată însă de hidroelectrice, solar și, ironic, cărbune. Pentru că nimic nu spune „tranziție verde” ca o revenire la King Coal.

Astăzi analizăm trei companii de utilități care au reușit să impresioneze fondurile speculative – un exercițiu echivalent cu a impresiona un inspector fiscal cu transparența.

Materialul de față nu constituie recomandare de investiții. Orice decizie financiară bazată pe aceste informații e responsabilitatea dumneavoastră, nu a noastră – știm, dezamăgitor.

Vistra Corp. (NYSE:VST)

Acțiunile companiei sunt deținute de 102 hedge fund-uri

Să vorbim despre Vistra Corp. (NYSE:VST) – o companie care a înțeles că în energia electrică, ca și în viață, cel mai important lucru este să controlezi atât producția, cât și distribuția. Sau, ca să spunem mai pe românește: să ai și vacile, și laptele, și brânza.

Vistra nu e doar o companie de energie oarecare. E o Fortune 275 care operează cea mai mare flotă competitivă de energie din SUA, cu un portofoliu diversificat care include tot ce-ți poate încălzi casa sau alimenta serverele: gaze naturale, nucleară, solară și stocare. Sunt prezenți în peste 20 de state americane, ceea ce în limbajul energiei înseamnă că au pus mâna pe o bucată consistentă din tortul electric american.

Acțiunile companiei au urcat cu 38% de la începutul anului.

Dar Q2 2025 a venit cu o lecție de umilință, servită pe tavă cu rezultate mixte care au făcut piața să tresară.

Dar Q2 2025 a venit cu o lecție de umilință, servită pe tavă cu rezultate mixte care au făcut piața să tresară.

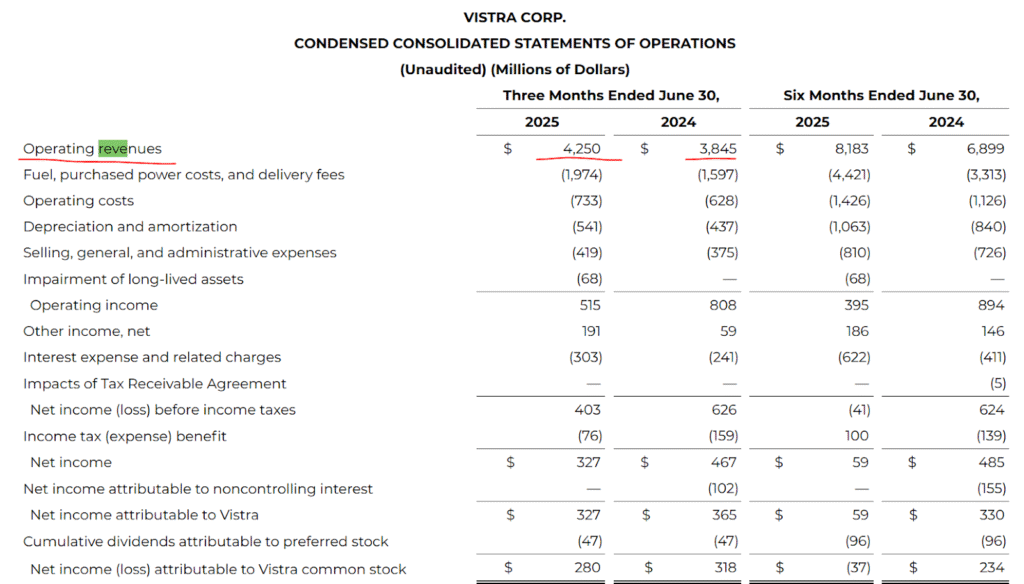

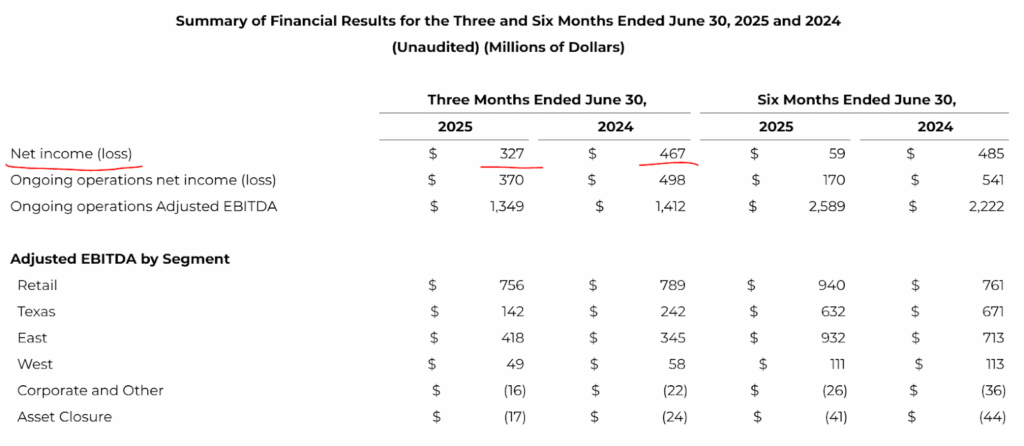

Partea luminoasă: Veniturile au crescut la 4,25 miliarde de dolari, plus 10,5% față de anul trecut.

Partea mai puțin luminoasă: Venitul net a scăzut la 327 de milioane, de la 467 milioane în Q2 2024. Costurile mai mari – inclusiv cele legate de reviziile centralelor – au mușcat serios din profitabilitate. EPS-ul a ajuns la 0,82 dolari, departe de estimările analiștilor de 1,61 dolari.

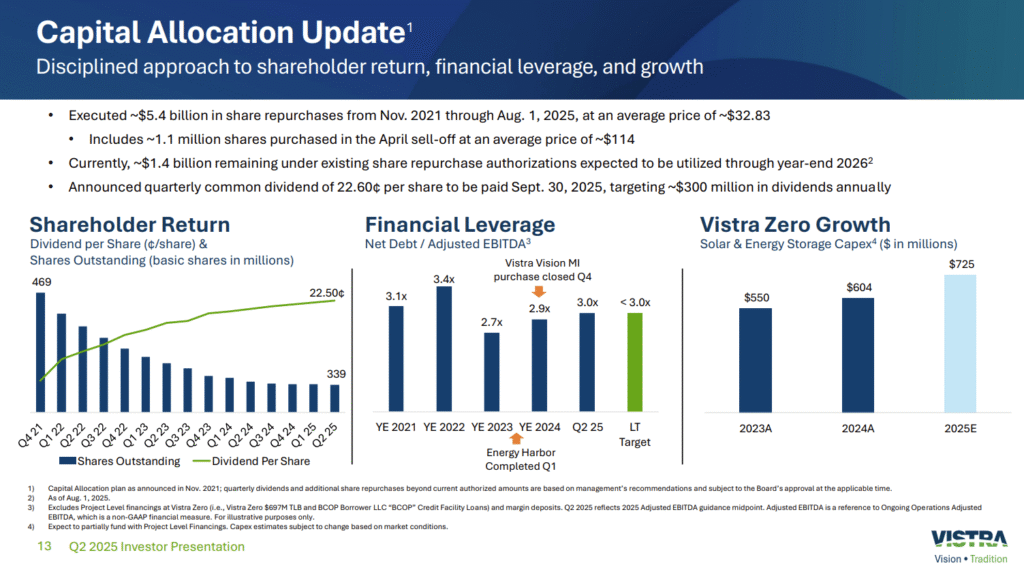

Vistra a răscumpărat aproximativ 5,4 miliarde de dolari în acțiuni din noiembrie 2021 până în august 2025, reducând numărul total de acțiuni cu 30%. Pentru cei care încă nu au prins ideea: când o companie își răscumpără propriile acțiuni, feliile rămase din tort devin mai mari. E ca și cum ai reduce numărul de invitați la petrecere – tortul rămâne același, dar porțiile cresc.

Această disciplină financiară nu e deloc întâmplătoare. Managementul semnalizează că consideră acțiunile subevaluate și preferă să investească în sine decât să se arunce în achiziții dubioase sau să plătească dividende nejustificat de mari.

Dacă ai crezut că cererea de energie stagnează, Vistra are vești pentru tine. Compania raportează o creștere a cererii care amintește de anii ’90, alimentată de centrele de date pentru AI și mineritul de criptomonede.

Vistra se poziționează strategic pentru această nouă eră energetică, cu investiții în surse regenerabile și proiecte cu giganții tech precum Amazon și Microsoft. Prelungirea cu 20 de ani a licenței pentru centrala nucleară Perry din Ohio asigură aprovizionarea cu energie curată până în 2046 – un orizont temporal care îi permite să planifice pe termen lung într-o industrie unde deciziile se măsoară în decenii.

Analiștii au păstrat un rating de BUY, cu o țintă de preț medie cu 17% mai mare decât nivelul actual de 190,28 dolari și o țintă maximă de 261 de dolari (+37%). Nu e entuziasmul debordant al unei meme-stock, ci o apreciere rațională pentru o companie care știe să facă bani din electroni.

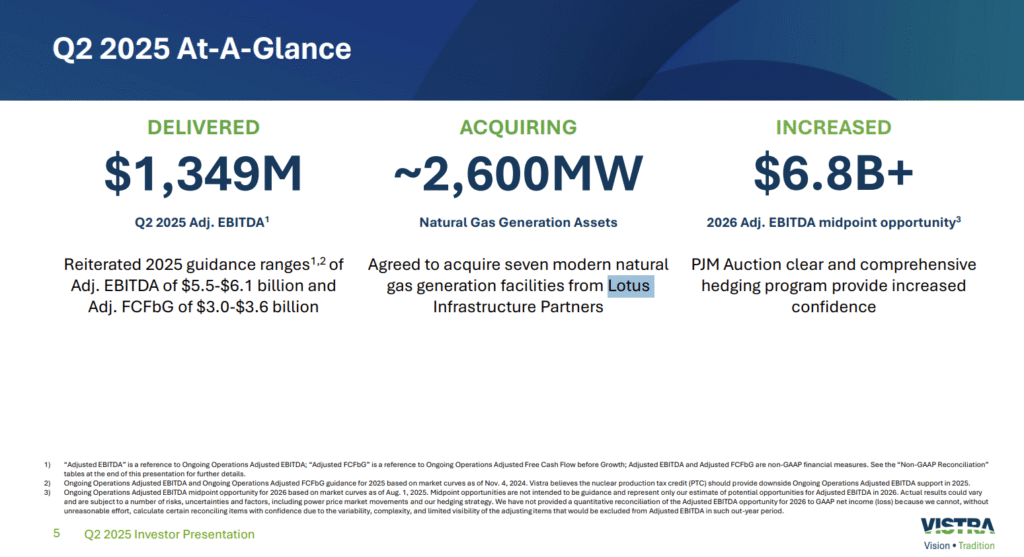

Compania vizează un EBITDA ajustat record de 5,5-6,1 miliarde de dolari pentru 2025 și planifică să crească capacitatea de gaze naturale cu 2.600 MW prin achiziția Lotus Infrastructure Partners.

Vistra Corp. nu e investiția care îți va tripla portofoliul peste noapte, dar e o companie solidă într-o industrie care nu o să dispară prea curând. Atâta timp cât lumea are nevoie de electricitate pentru smartphone-uri, servere și mașini electrice, Vistra va avea ce să vândă.

Multiplul EV/EBITDA de 13,2x sugerează o evaluare rezonabilă pentru o companie cu perspectivele sale de creștere. În plus, programul de răscumpărări demonstrează că managementul nu doar vorbește despre crearea de valoare pentru acționari, ci chiar face ceva în privința asta.

Pentru investitorii care caută expunere la sectorul energetic fără dramele volatile ale companiilor tech sau criptomonedelor, Vistra oferă o combinație interesantă între stabilitate și potențial de creștere.

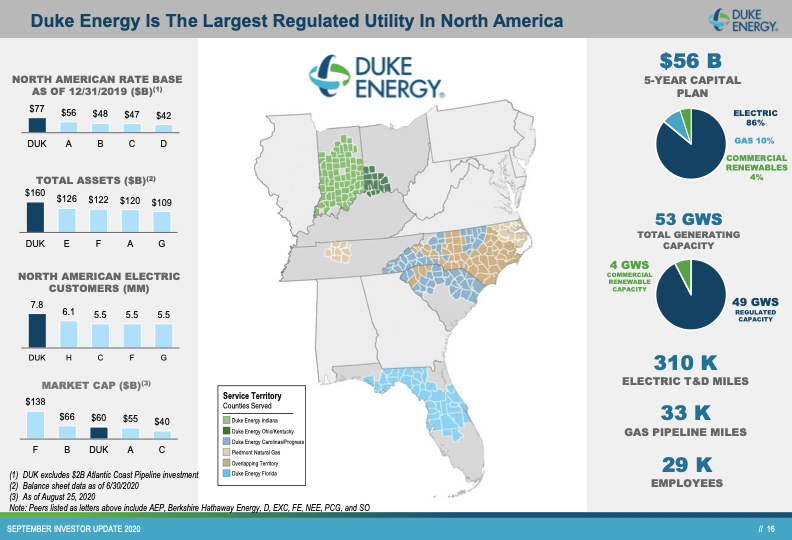

Duke Energy Corporation (NYSE:DUK)

Acțiunile companiei sunt deținute de 56 hedge fund-uri

În timp ce unii se zbat să găsească avantaje competitive în piețe saturate, Duke Energy Corporation (DUK) s-a născut cu cel mai frumos cadou pe care îl poate primi o companie: un monopol legal. Nu, nu e vorba de trucuri dubioase sau lobbying intens – e pur și simplu natura industriei de utilități reglementate.

Duke Energy nu e doar o companie de utilități oarecare. E un colos care furnizează energie electrică la 8,2 milioane de clienți și gaze naturale la 1,6 milioane, cu o prezență masivă în sud-estul și mijlocul vestului Statelor Unite.

Spre deosebire de Vistra Corp, care se bate în piața liberă pentru fiecare kilowat, Duke operează într-o lume în care tarifele sunt stabilite de comisii de stat și competitorii sunt mai rari decât pensiile speciale tăiate în România.

Acțiunile Duke au urcat cu 15% de la începutul anului.

Rezultatele din Q2 2025, publicate pe 5 august, au fost o demonstrație perfectă de consistență plictisitoare (în sensul bun al cuvântului):

Veniturile: 7,51 miliarde de dolari, plus 4,7% față de anul trecut și peste estimarea de 7,34 miliarde. Nu e explozia de creștere care să-ți accelereze pulsul, dar e exact tipul de progres constant pe care-l vrei de la o companie care alimentează orașele.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.