PCE, Powell și teste de stres😱: meniul complet al unei săptămâni în care toată lumea caută indicii despre ce urmează

Retrospectiva săptămânii trecute

Wall Street și-a încheiat săptămâna scurtată de sărbători într-o stare de indiferență plictisitoare, pe fondul unui nou episod din serialul „Middle East Mayhem” și al celei de-a patra ședințe Fed din an în care toată lumea știa deja ce se va întâmpla.

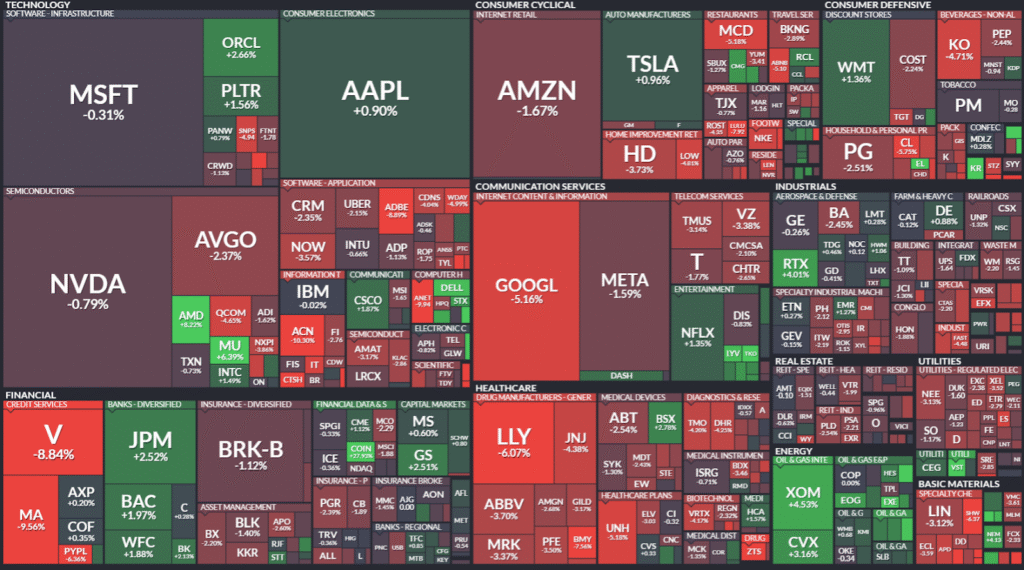

sursa finviz

Conflictul Israel-Iran s-a transformat în ultima provocare pentru Trump să-și exerseze strategia patentată de comunicare: amenințarea cu „termenul limită de două săptămâni”. Da, același Trump care ne-a promis în ultimii ani soluții pentru Rusia, Ucraina și tarifele vamale în aceleași magice „două săptămâni”.

Experții au și denumit această tactică „TACO” – Threat Announced, Commitment Outstanding. În traducere liberă: „Am zis, dar n-am făcut”. Pentru cine ține evidența, aceste termene limită au o rată de succes comparabilă cu promisiunile de Anul Nou.

Spoiler alert: decizia a venit în weekend, și probabil știți deja ce s-a întâmplat. Forţele SUA au atacat trei principale instalaţii nucleare ale Iranului.

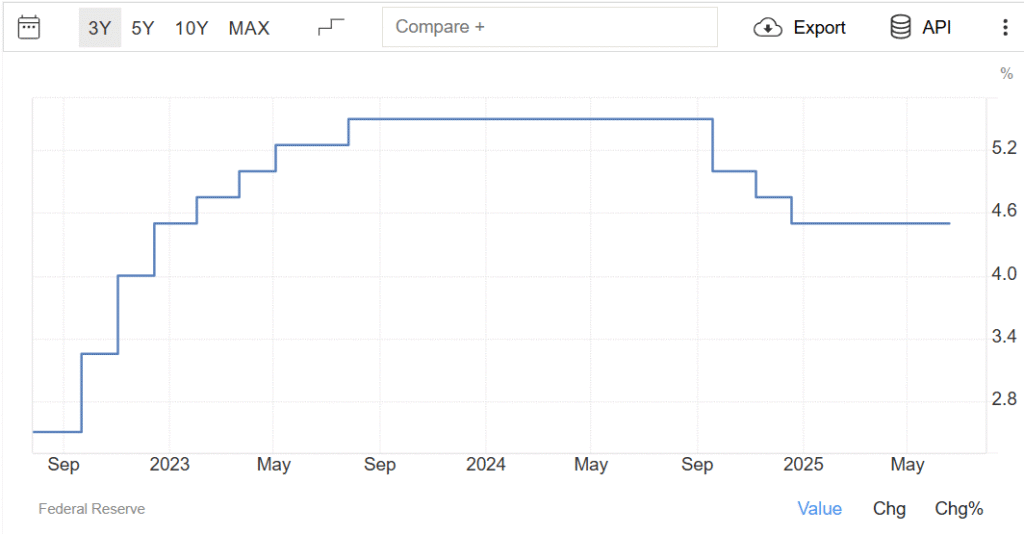

Miercuri, Comitetul de politică monetară al Fed s-a întâlnit să ne confirme ceea ce știa oricine: rata dobânzii rămâne neschimbată. Surpriza zero, emoția la fel.

sursa: tradingeconomics

Jerome Powell, în calitate de maestru al evidenței, a explicat că „incertitudinea generată de tarife era încă extrem de mare”.

Proiecțiile pentru 2025 mențin două reduceri ale ratei dobânzii, dar estimările pentru șomaj și inflație au fost „revizuite în sens ascendent” – un eufemism elegant pentru „va fi mai rău decât credeam”.

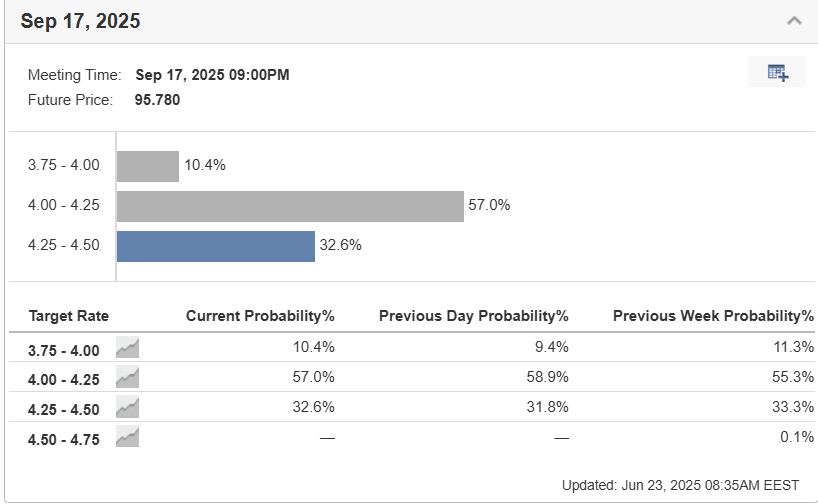

sursa: investing.com

Radiografia săptămânii:

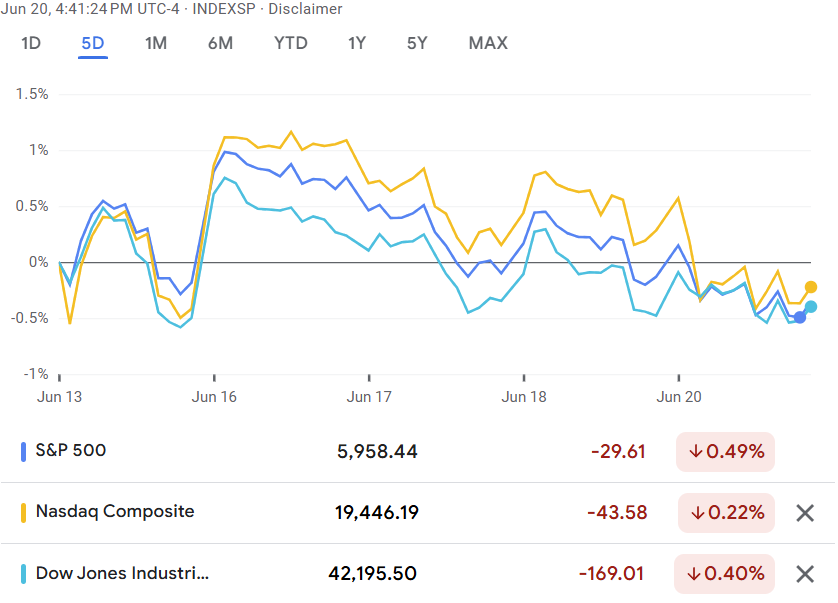

Indicii americani:

S&P 500: -0,49%, suficient să nu fie considerată stagnare, dar nu destul să fie progres; Nasdaq: -0,2%, tech-ul încă mai speră; Dow: -0,4%

sursa: google finance

Sectoarele au avut o săptămână cu tot felul de capricii:

Sănătatea a pierdut 2,7% – poate că nu toată lumea crede în miracole

Telecomunicațiile au căzut cu 1,7% – ironic, într-o eră a comunicării

Energia a crescut cu 1,1% – conflictele au întotdeauna acest efect

Mărfurile au reacționat predictibil la tensiunile geopolitice:

Petrolul WTI: +3,6% – conflictele sunt bune pentru business-ul energetic

Gazul natural: +7,4% – iarna europeană întârziată, dar nu uitată

Aurul: -1,9% – metalul prețios și-a pierdut strălucirea temporar

sursa: google finance

Piața valutară a oferit lecția obișnuită despre forța dolarului:

EUR/USD: -0,26% – euro continuă să fie euro, GBP/USD: -0,86%, USD/JPY: +1,39%

Concluzii

În timp ce media se agită cu fiecare mișcare geopolitică și fiecare declarație Fed, investitorul inteligent observă că piețele nu s-au prăbușit la primul șoim din conflictul Middle East, nici nu au sărit în sus la promisiunile vagi de politică monetară.

Wall Street continuă să fie ceea ce a fost întotdeauna: un termometru al încrederii colective în capacitatea omenirii de a-și rezolva problemele fără să se distrugă în proces. Săptămâna trecută, termometrul arată „incertitudine” – nu febră, nu hipotermie, doar o stare de normalitate plictisitoare.

Pentru majoritatea investitorilor, aceasta e de fapt o veste excelentă. Volatilitatea extremă vinde ziare, dar consistența mediocră construiește averi.

📅 Ce ne așteaptă săptămâna asta? (pe scurt)

Wall Street se pregătește pentru o săptămână în care va trebui să jongleze între geopolitică explozivă, Jerome Powell în dublă reprezentație și câteva nume grele care vor să ne spună cât de bine le merge business-ul.

Investitorii vor urmări „cu atenție” conflictul Israel-Iran și impactul atacului SUA asupra a trei site-uri nucleare iraniene. Toată lumea va sta cu ochii pe X și pe prețul petrolului, pregătită să-și schimbe strategiile în funcție de fiecare breaking news.

E fascinant cum piețele financiare au devenit dependente de știrile geopolitice în timp real. Odată, investitorii citeau bilanțuri și analizau fundamentele. Acum, succesul depinde de cât de repede poți interpreta un tweet despre rachete și să anticipezi dacă aurul va sări sau va scădea în următoarele 15 minute.

PCE-ul din mai: încă o șansă pentru Fed să ne explice inflația

Pentru cine a uitat, PCE-ul e varianta sofisticată a CPI-ului – același lucru, dar cu o formulă mai complicată care permite interpretări mai nuanțate.

Vor fi și cu a treia estimare a creșterii PIB-ului pentru primul trimestru. Da, a treia – pentru că prima estimare nu a fost destul de precisă, a doua a fost o revizie, iar a treia e „finala”.

Marți și miercuri, Jerome Powell va prezenta raportul semestrial privind politica monetară în fața Camerei Reprezentanților și Senatului. E ca un turneu de conferințe unde spune aceleași lucruri de două ori, dar fiecare audiență crede că întrebările lor sunt unice.

Fed-ul va publica rezultatele testului anual de stres al băncilor – evaluarea capacității instituțiilor financiare de a face față „crizelor, cum ar fi un colaps financiar sau o recesiune”.

FedEx (FDX) ne va spune cum merg livrările într-o lume în care toată lumea comandă online dar se plânge de costuri. O companie care depinde de volumul de comerț global într-o perioadă de incertitudine comercială – ce poate să meargă prost?

Micron Technology (MU) va oferi o perspectivă asupra industriei de cipuri de memorie. Într-o lume obsedată de AI și cloud computing, memoria ar trebui să fie la mare căutare. Întrebarea e dacă și prețurile reflectă această căutare sau dacă suntem încă în ciclul „prea multă ofertă, prea puțină cerere”.

Nike (NKE) – cel mai mare producător de încălțăminte din lume – va explica cum se descurcă într-o perioadă în care consumatorii sunt mai atenți la cheltuieli. Iconicul „Just Do It” va fi testat de realitatea „Maybe I Should Think About It Twice”.

Să vedem ce alte evenimente ne va aduce calendarul economic în săptămâna care urmează.

Macroeconomie

Calendarul economic 23.06.2025 – 27.06.2025:

SUA: Indicele PMI compozit global S&P

Luni, 23 iunie

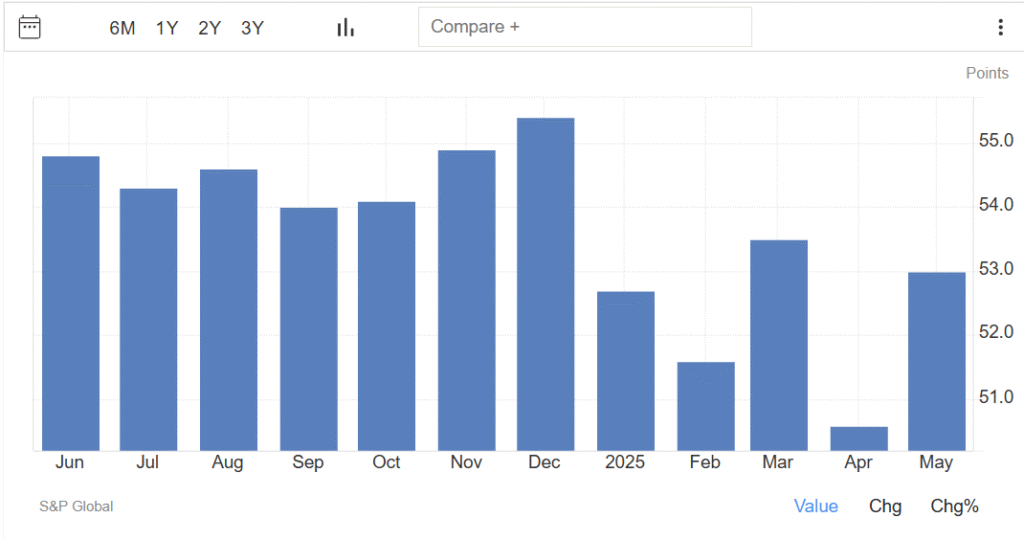

Indicele PMI compozit global S&P pentru mai a beneficiat de tratamentul clasic „să facem cifrele să pară mai bune” – o revizie în creștere de la 52,1 la 53,0. Pentru cei care nu urmăresc cu religiozitate aceste cifre, să traducem: economia globală și-a revenit dintr-o stare de aproape-stagnare la o stare de „hai că merge”.

sursa: tradingeconomics

Să punem lucrurile în perspectivă: aprilie ne-a oferit cel mai scăzut nivel din ultimele 19 luni, la 50,6. Pentru cine nu știe, 50 este linia sacră între expansiune și contracție – practic diferența dintre „merge” și „nu prea merge”. Să scăzi la 50,6 e ca să spui că economia globală abia mai respiră.

Îmbunătățirea a venit, previzibil, din sectorul serviciilor – acel domeniu vast care include tot ce nu poți să atingi fizic dar totuși plătești pentru el. În timp ce manufacturing-ul (adică lucrurile concrete, tangibile) a scăzut ușor.

Prognoza preliminară pentru iunie ne promite o creștere ușoară până la 53,1, „revenind la maximele de la începutul anului”. Din nou, o referință temporală care acoperă câteva luni – nu exact o perioadă istorică semnificativă.

PMI-ul e un indicator util, dar să nu uităm că e bazat pe sondaje – adică în esență pe ce cred oamenii că se întâmplă, nu neapărat pe ce se întâmplă efectiv.

Pentru investitori, aceste cifre oferă context, nu verdictul final. Un PMI de 53 nu e nici catastrofa, nici miracolul economic. E pur și simplu confirmarea că economia globală face ce a făcut întotdeauna: alternează între perioade de optimism moderat și pesimism controlat.

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.