Top 3 acțiuni de creștere: investiții inteligente după declarațiile lui Trump

Top-ul săptămânii

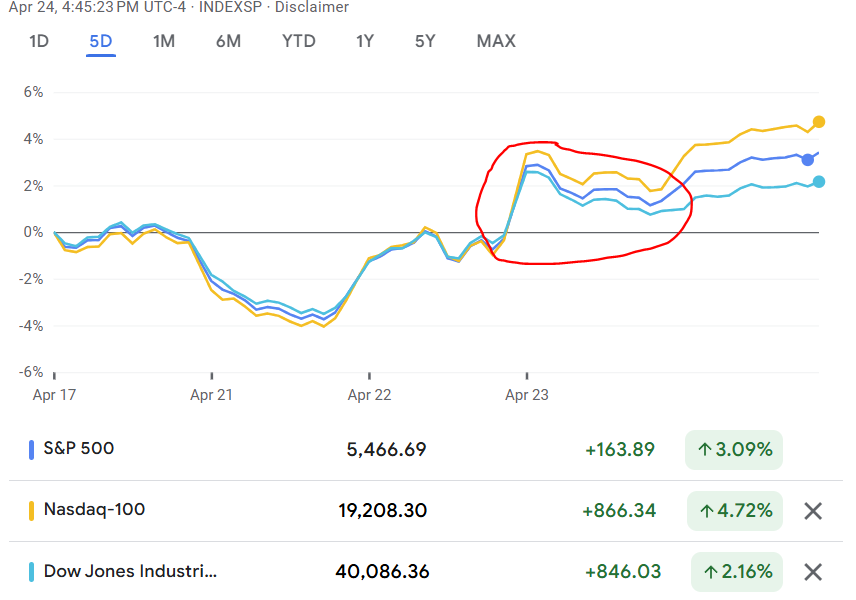

În săptămâna când Trump a descoperit că președintele Fed e un angajat, nu o piesă de mobilier pe care o poți schimba când te plictisești de culoare, piața a reacționat entuziast, asemenea unui contabil care descoperă o deducere fiscală neutilizată.

Nasdaq a sărit 2,5% (după ce inițial s-a avântat cu 4%, probabil amintindu-și apoi că entuziasmul excesiv e taxabil), S&P 500 a crescut modest cu 1,7%, iar bătrânul Dow Jones s-a târât cu 1,1% în sus, ca un bunic care urcă scările.

sursa: google finance

Ce s-a întâmplat? Trump a declarat că nu intenționează să-l demită pe Jerome Powell – o revelație șocantă că poate nu toate instituțiile americane sunt hoteluri Trump care pot fi redecorate după bunul plac prezidențial.

Apoi, ca un negociator care știe că amenințările funcționează mai bine când sunt alternante cu momeli, și-a îndulcit tonul privind tarifele pentru China. Târgul părea încheiat până când Scott Bessent, secretarul Trezoreriei, a vorbit și a spus, esențial, „stați așa, nu ne-am hotărât încă dacă vrem pace sau un război comercial mai distractiv”.

sursa: wsj

Având în vedere contextul menționat anterior, am decis că în această ediție vom analiza trei companii cu un potențial de creștere agresivă pe care le puteți urmări.

AppLovin Corporation (NASDAQ:APP)

AppLovin Corporation, transformă coduri în profituri pentru dezvoltatorii de aplicații mobile, creează agitație în lumea tehnologiei cu platformele sale de marketing bazate pe inteligență artificială. Deși aceste modele AI sunt încă la început de drum (probabil în perioada aceea stângace de tutorial din orice joc decent), compania pare hotărâtă să treacă la nivelul următor.

Pe frontul bursier, acțiunile APP au avut un an stelar, cu o creștere spectaculoasă de 287%. Totuși, 2025 a venit cu o mică scădere de 17% – echivalentul acelui moment când pierzi câteva puncte de sănătate, dar nimic care să te facă să apelezi la butonul de restart.

sursa: google finance

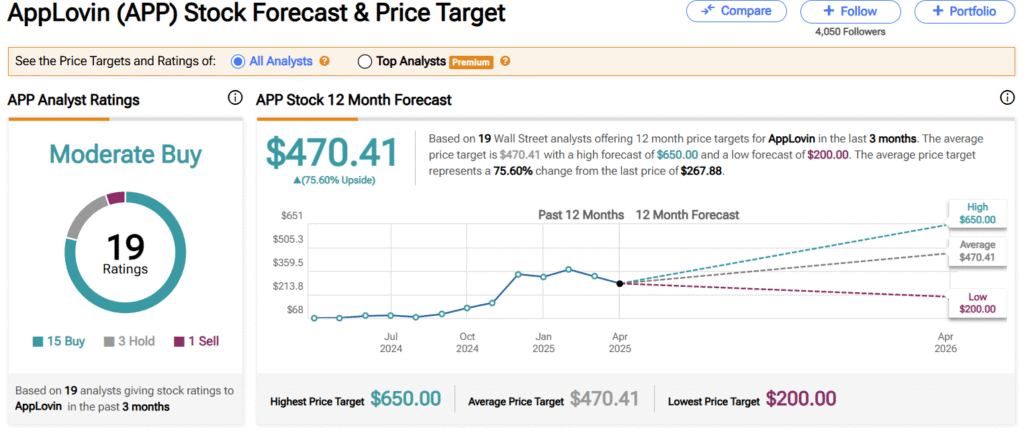

Analiștii financiari joacă și ei un rol interesant în această poveste. UBS și-a redus ținta de preț pentru AppLovin de la 630 la 450 de dolari, menținând totuși ratingul „Buy” – o valoare cu aproximativ 80% peste cea actuală de tranzacționare.

sursa: tipranks

Între timp, Morgan Stanley, și-a actualizat recomandările de la „Equal-Weight” la „Overweight„, deși și-au redus și ei ținta de preț la 350 de dolari de la 470.

Ambele firme par să fi apăsat butonul de recalibrare din cauza „incertitudinii macro recente”.

sursa: tradingview

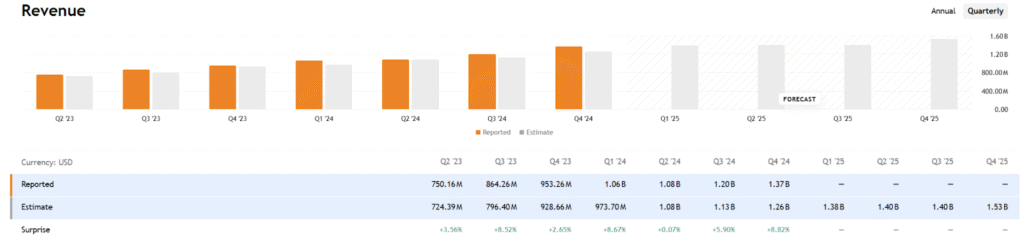

Pentru primul trimestru al anului 2025, experții prezic venituri de 1,38 miliarde USD, cu 30% mai mult față de aceeași perioadă a anului trecut, și un EPS de 1,44 USD, reprezentând o creștere impresionantă de 114%.

sursa: tradingview

AppLovin a avut obiceiul plăcut de a depăși estimările în ultimii doi ani. Rămâne de văzut dacă vor continua această tradiție, mai ales în contextul războiului comercial care plutește amenințător la orizont.

UBS pariază pe potențialul de creștere al AppLovin în sectorul publicitar, anticipând o rată de creștere anuală compusă de peste 40% în următorii trei ani. Această creștere ar urma să fie alimentată de doi factori principali: o creștere a achiziției de utilizatori pentru jocuri (traducere: mai mulți oameni care se procrastinează distrându-se pe telefon) și expansiunea strategiei de comerț electronic, care se preconizează că va crește de la un modest 2% din veniturile publicitare în 2024 la un impresionant 24% până în 2027.

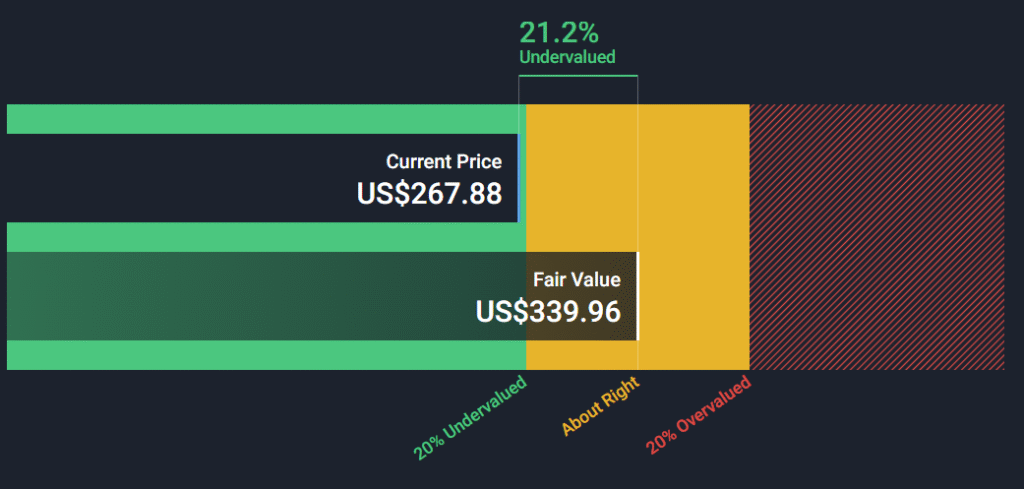

Pentru cei care preferă metricile concrete în locul poveștilor, modelul DCF sugerează că prețul „corect” al acțiunilor este cu 21% peste valoarea actuală.

sursa: yahoo finance

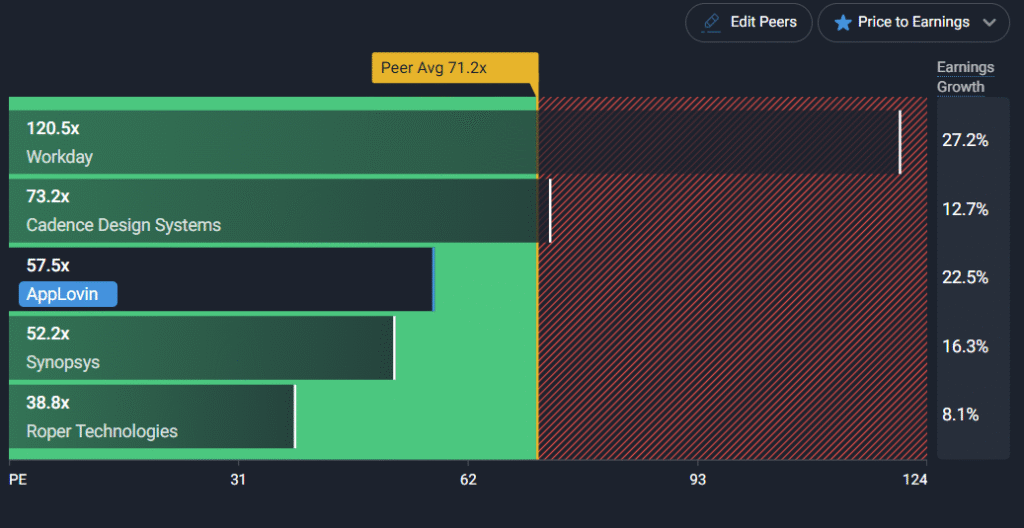

În plus, raportul preț-profit al AppLovin (57,5x) îl face o oportunitate mai bună decât media concurenților (71,2x) – ca atunci când găsești același produs la un preț mai bun într-un alt magazin și simți acea satisfacție subtilă a consumatorului informat.

sursa: yahoo finance

În această poveste tech-financiară, AppLovin pare să joace un joc strategic de lungă durată, unde turbulențele pe termen scurt sunt doar niște mini-bossi învinși în drumul spre victoria finală.

Reddit, Inc. (NYSE:RDDT)

Reddit, Inc. (NYSE) nu este doar un simplu site de socializare. Este un ecosistem vibrant unde utilizatorii modelează activ conținutul prin mecanismul democratic al voturilor, transformând platforma într-una dintre cele mai vizitate destinații online din lume. Iar Wall Street a luat notă de acest fenomen.

sursa: reddit

Acțiunile companiei au urcat vertiginos cu 160% în ultimul an, deși 2025 a adus o corecție de 30% – o răsuflare după un sprint entuziast, poate.

sursa: google finance

Dar cifrele operaționale spun o poveste convingătoare: în ultimul trimestru din 2024, veniturile totale au crescut cu 71%, atingând 427,7 milioane de dolari, susținute de o creștere de 60% a veniturilor din publicitate.

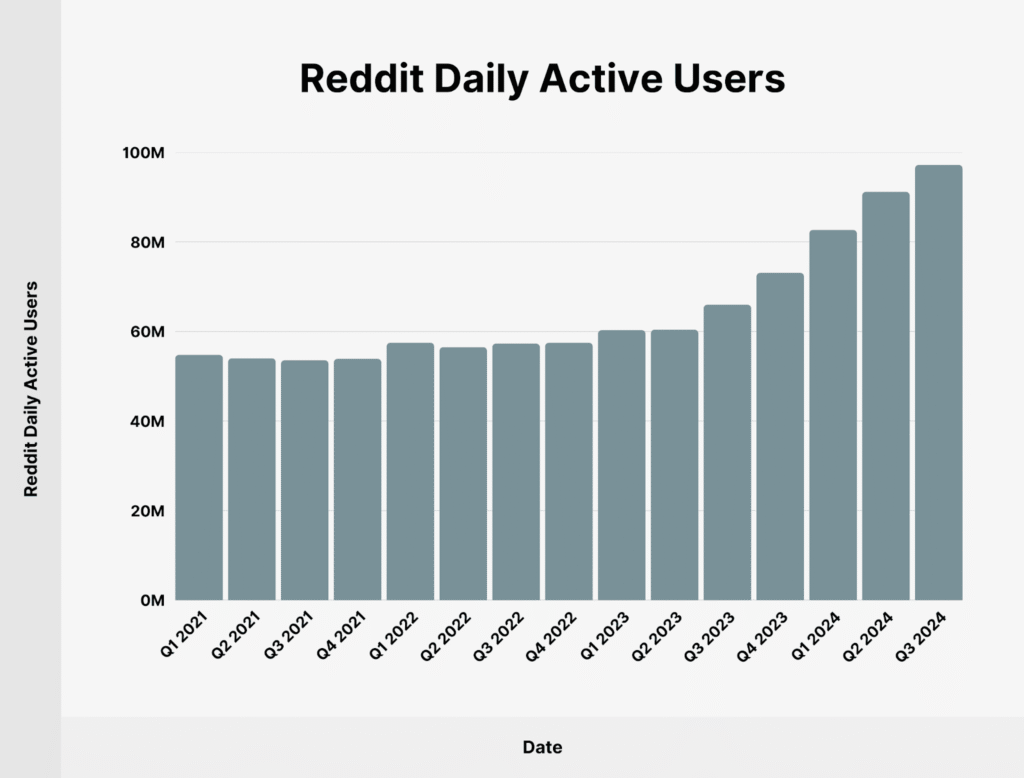

Mai impresionant este că Reddit a încheiat 2024 cu peste 100 de milioane de utilizatori activi zilnic, o creștere de 39% față de anul precedent. Expansiunea internațională pare să fie motorul din spatele acestei creșteri, cu o amplificare de 46% a utilizatorilor din afara pieței domestice.

sursa: tradingview

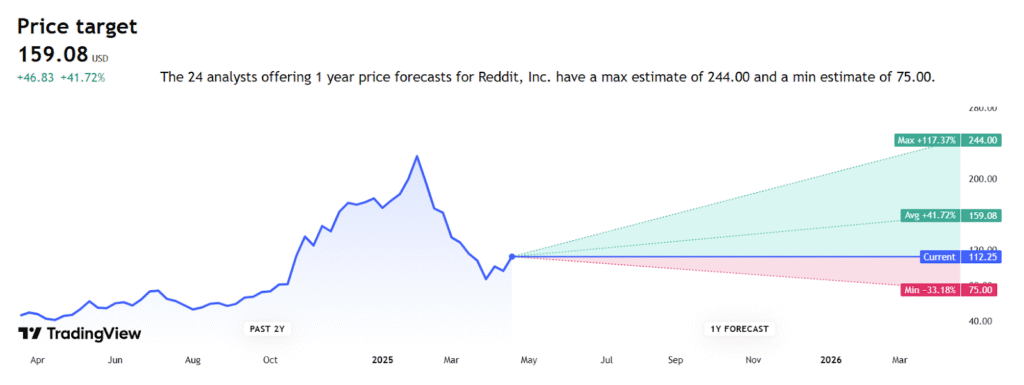

Analiștii par optimiști, stabilind ținte de preț în zona 159-162 USD. Iar modelul DCF sugerează că RDDT se tranzacționează cu aproximativ 49% sub valoarea sa justă, estimată la 223 USD. O oportunitate ascunsă sau o capcană a cifrelor?

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.