Top-ul săptămânii🙌: ediția containerelor🛳️ – când globalizarea plutește la suprafață🌊

Top-ul săptămânii

Salutare, navigatori ai capitalului,

Știați că 90% din tot ce atingeți zilnic a fost cândva în container? Telefonul cu care citiți asta, cafeaua care vă ține treji, chiar și ingredientele din medicamentele care vă salvează viața – toate au plutit săptămâni întregi pe oceane, stivuite ca într-un Tetris gigantic condus de algoritmi și speranță.

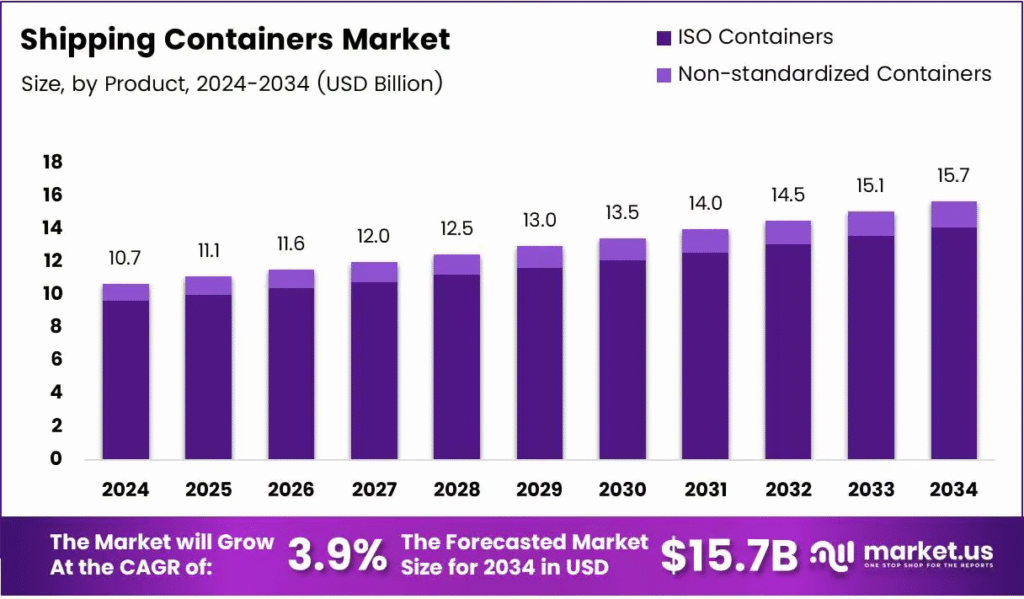

Iar acum vine partea frumoasă: în timp ce toată lumea aleargă după „următorul unicorn tech”, transportul maritim de containere face în liniște o afacere care va ajunge la 139 miliarde de dolari până în 2030. CAGR de 3,9%? Nu sună spectaculos până realizezi că vorbim despre miliarde de tone de mărfuri care trebuie să ajungă undeva, indiferent de recesiuni, inflație sau declarațiile diplomatice de pe X.

America de Nord rămâne campioana la consum (surpriză!), dar Asia-Pacific e cea care crește cel mai rapid – pentru că acolo se produce tot ce consumă americanii. Iar eu, am decis să analizez companiile care au înțeles că globalizarea nu e un concept abstract, ci o afacere concretă cu nave, porturi și profit.

Astăzi disecăm trei companii din acest sector care nu promit să „disrupte” nimic, ci pur și simplu să mute lucrurile eficient de la producător la consumator. Plictisitor? Poate. Rentabil? Să vedem.

Avertisment de risc: nimic din ce urmează nu constituie o recomandare de investiții – pentru asta aveți analiștii care vă explică de ce „această dată e diferit” chiar înainte să se repete istoria.

Navigăm către analiză?

Kirby Corporation (NYSE:KEX)

Să vorbim despre Kirby Corporation – o companie din Houston care a reușit performanța remarcabilă de a transforma transportul de petrol pe apă într-o afacere suficient de profitabilă încât să justifice un P/E de 22,2x. Pentru contextul celor care nu își petrec serile calculând multipli, concurenții se mulțumesc cu modestul 6x. Dar cine suntem noi să judecăm entuziasmul investitorilor?

sursa: KEX

Kirby își împarte operațiunile între două segmente care sună mai sofisticat decât realitatea:

„Transport Maritim” (56% din venituri) și

„Distribuție și Servicii” (restul).

Cară petrol cu barjele și vinde piese pentru motoare diesel. Nu e rocket science, dar aparent funcționează.

Transportul maritim – sau mai degrabă fluvial, să fim preciși – reprezintă coloana vertebrală a afacerii. Kirby se laudă că este cel mai mare operator de barje-cisternă din SUA, ceea ce înseamnă că au reușit să monopolizeze relativ o piață pe care majoritatea o consideră… să zicem, lipsită de farmec.

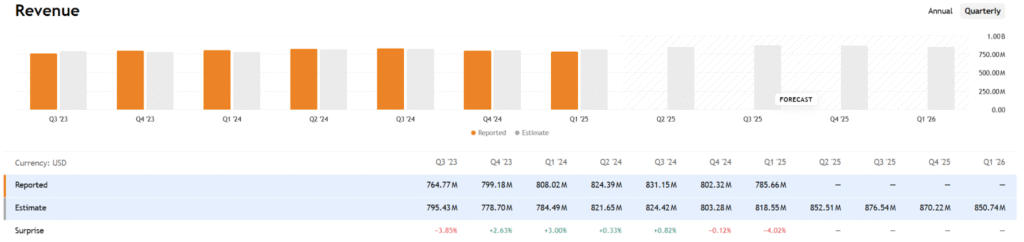

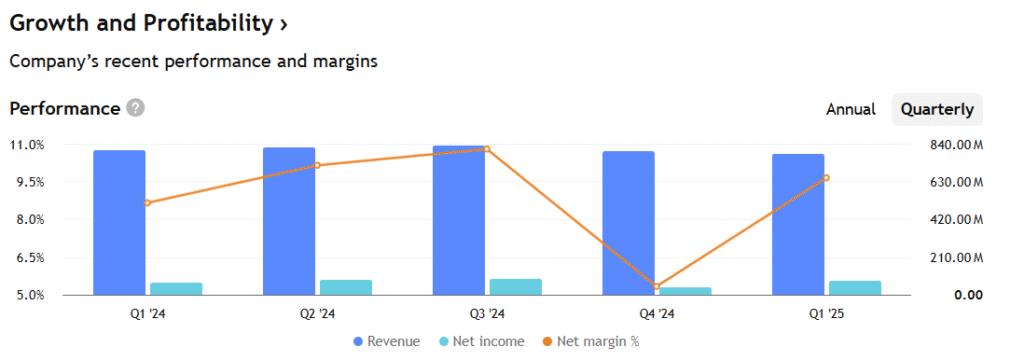

Primul trimestru din 2025 a adus o performanță care merită analizată cu atenție:

Veniturile: 785,7 milioane USD față de 808 milioane în Q1 2024. O scădere de 3%, pe care comunicatul o numește „ușoară”.

sursa: tardingview

Profitul net: 76 milioane USD (1,33$ pe acțiune) versus 70,1 milioane (1,19$ pe acțiune) anul trecut. Aici lucrurile se îmbunătățesc. Venituri mai mici, profit mai mare – formula magică a eficienței operaționale. Sau, cum spun unii, arta de a face mai mult cu mai puțin.

sursa: tardingview

Investițiile: 97,3 milioane USD pentru 14 barje și patru ambarcațiuni. În termeni de omul de rând, aproximativ 5,5 milioane per barcă. Nu știu cât costă o barcă de lux, dar presupun că astea nu au jacuzzi.

Răscumpărările: 101,5 milioane USD pentru acțiuni proprii la 101,19$ bucata. Management-ul își arată încrederea în companie cumpărând propriile acțiuni – sau poate doar nu aveau idei mai bune pentru bani.

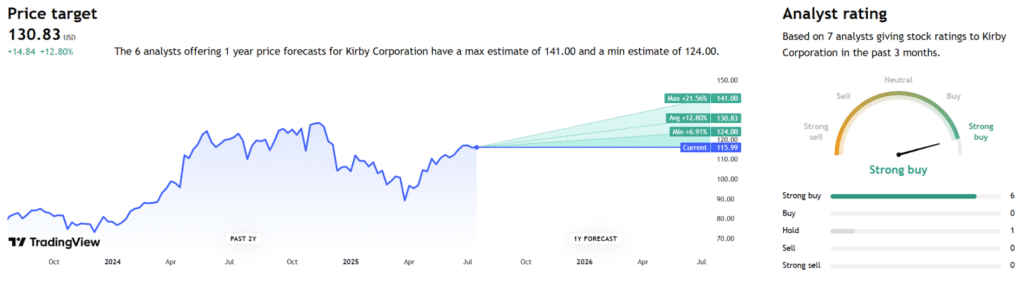

În iunie 2025, analiștii – acele creaturi optimiste din fire – și-au revizuit ținta de preț de la 120$ la 130$ pe acțiune. Față de prețul actual de 116$, asta înseamnă un potențial de creștere de 13%.

sursa: tardingview

Motivul acestui optimism? „Consolidarea activității de transport fluvial” – un termen tehnic pentru „barjele merg bine”. Volumele cresc, prețurile la fel, iar specialiștii se așteaptă la „marje mai mari și prețuri mai bune”. În principiu, vechea formulă a ofertei și cererii, împachetată în jargon de analist.

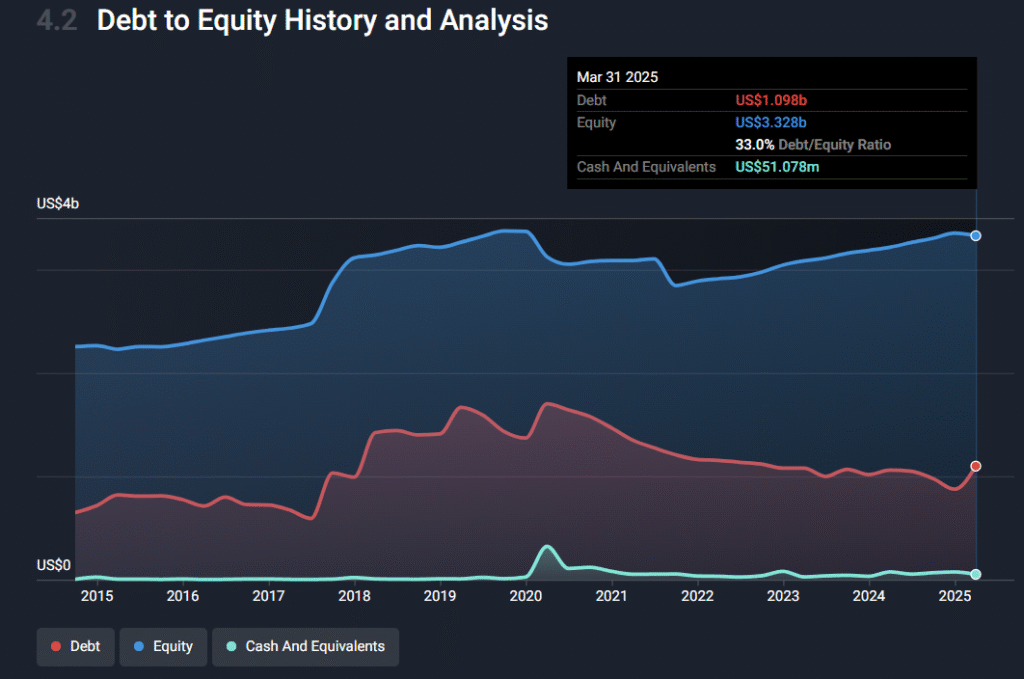

Să vorbim despre aspectul mai puțin glamorous: datoria.

Kirby are un raport între datoria netă și capitalul propriu de 31,5%, considerat „satisfăcător” .

Progresul e notabil: în ultimii cinci ani, raportul datorie/capital s-a redus de la 54,5% la 33%. O îmbunătățire substanțială care arată că management-ul nu doarme în papuci când vine vorba de restructurarea bilanțului.

Acoperirea datoriei prin fluxul de numerar operațional (61%) și acoperirea dobânzilor prin EBIT (8,9 ori) sunt cifre care îți permit să dormi liniștit noaptea.

sursa: yahoo finance

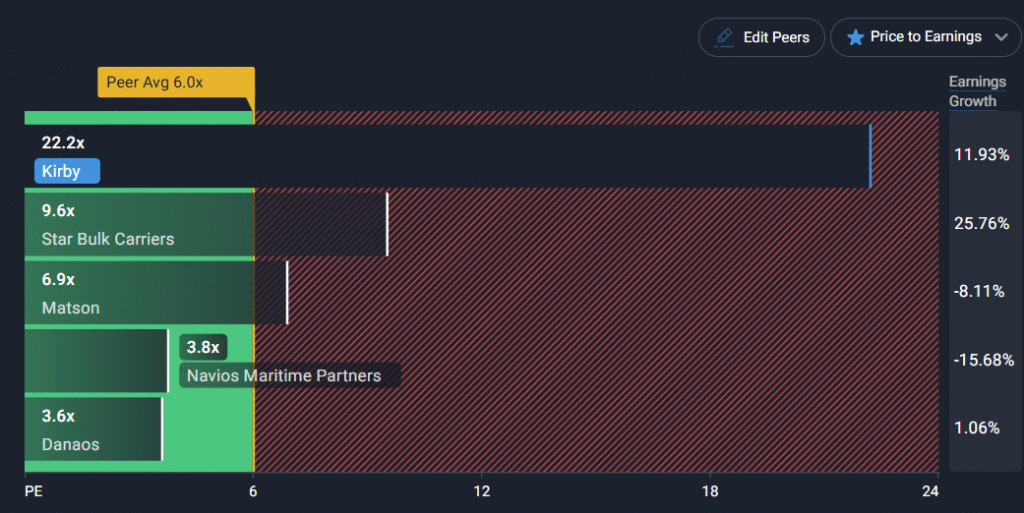

Rămâne întrebarea care deranjează: merită Kirby un P/E de 22,2x când concurenții se tranzacționează la 6x?

sursa: yahoo finance

Este o primă pentru dominația de piață? Pentru calitatea managementului? Pentru potențialul de creștere? Sau pur și simplu pentru că investitorii au devenit prea entuziasți cu privire la perspectivele transportului fluvial?

Răspunsul depinde de cât de mult crezi în povestea consolidării pieței și în capacitatea Kirby de a-și menține poziția dominantă. La 130$ pe acțiune – ținta analiștilor – compania ar trebui să demonstreze că poate justifica această evaluare printr-o performanță operațională pe măsură.

Pentru investitorii care cred în dominația de piață și în povestea transportului fluvial american, Kirby oferă o expunere directă la un sector de nișă cu bariere naturale la intrare. Pentru sceptici, rămâne o companie scumpă care cară petrol cu barjele – o activitate care, oricât de profitabilă, nu pare să justifice o evaluare de growth stock.

Star Bulk Carriers Corp. (NASDAQ:SBLK)

Să discutăm despre Star Bulk Carriers, o companie care și-a făcut meseria din a căra prin oceane tot ce poate fi înghesuit într-o navă: de la minereul de fier până la cereale, de la cărbune la îngrășăminte. O flotă impresionantă de vase cu nume exotice – Newcastlemax, Capesize, Kamsarmax – care sună ca o colecție Pokemon pentru adulți obsedați de shipping.

sursa: SBLK

Grecii de la Star Bulk au construit un imperiu naval bazat pe principiul „tramp shipping” – nu, nu are legătură cu vagabondajul, ci cu faptul că navele lor nu urmează rute fixe. Merg unde plătește mai bine, ca un taximetrist maritim global care optimizează cursele în funcție de tarife.

Să analizăm Q1 2025, un trimestru în care tarifele Trump au reușit să transforme multe companii în victime colaterale ale războaielor comerciale. Star Bulk nu a făcut excepție.

Profitul net: 0,5 milioane USD. Sună bine până citești mai departe și descoperi că, după ajustări (acele măsluiri contabile legale), compania a înregistrat o pierdere netă de 7,8 milioane USD. Cu alte cuvinte, -0,07$ per acțiune.

sursa: tardingview

EBITDA ajustată: 49 milioane USD. Un număr care îți permite să ignori momentan realitatea pierderilor și să te concentrezi pe faptul că, operațional, lucrurile nu stau chiar atât de rău.

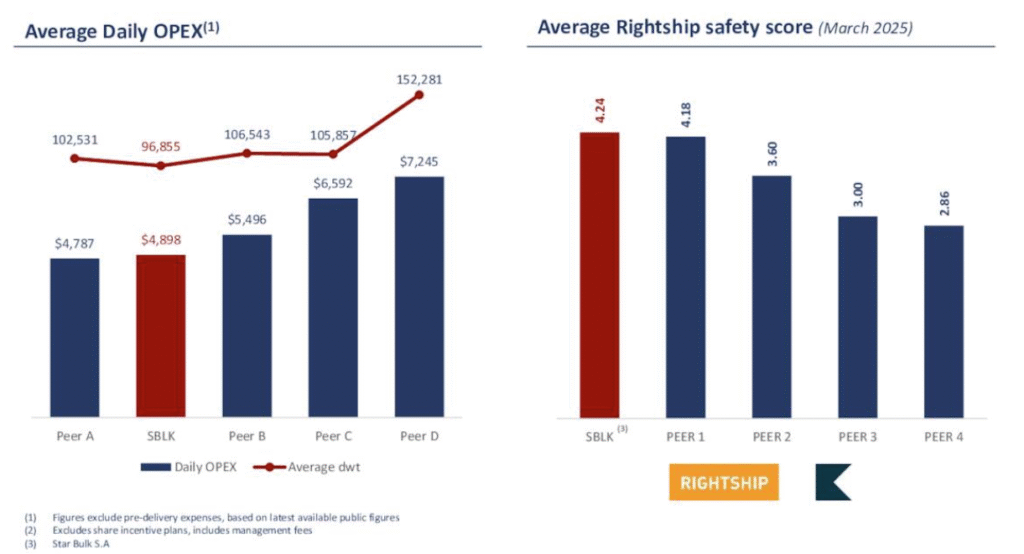

Rata TCE: 12.439 USD per navă pe zi. Pentru cei care nu vorbesc „shipping”, aceasta înseamnă că fiecare vas din flota Star Bulk a generat în medie această sumă zilnic.

Costurile operaționale au fost de 4.898 USD per navă pe zi, la care se adaugă 1.319 USD pentru cheltuieli generale. Total: 6.217 USD per navă pe zi pentru a ține afacerea în funcțiune.

sursa: SBLK

Partea interesantă: achiziția Eagle Bulk din aprilie 2024 a adus economii de 2.140 USD per navă pe zi, rezultând sinergii de 18,4 milioane USD doar în Q1. Cumulat, sunt aproape 40 milioane USD economisiți – o sumă care demonstrează că uneori consolidarea într-o industrie fragmentată chiar funcționează.

Pe 16 iunie, Star Bulk a răscumpărat aproape 2 milioane de acțiuni proprii pentru 32,22 milioane USD, la un preț mediu de 16,21$ per acțiune. Management-ul își arată încrederea în companie cumpărându-și propriile acțiuni când prețul este jos – o strategie clasică de „buy low” care, dacă se dovedește corectă, va genera returnuri frumoase.

sursa: SBLK

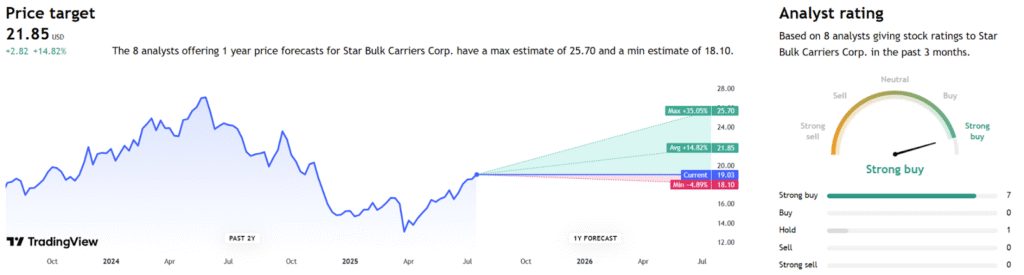

Analiștii văd o țintă de preț la 21,85 USD, cu 15% peste nivelul actual de 19 USD. Nu e o creștere spectaculoasă, dar pentru o acțiune ciclică care tocmai a traversat un trimestru dificil, reprezentă un optimism moderat.

sursa: tardingview

Star Bulk este definitia perfectă a unei acțiuni ciclice. Când economia globală merge bine și toată lumea are nevoie de materii prime, navele grecilor sunt aur curat. Când lucrurile se înăspresc – ca în Q1 2025 cu tarifele Trump – profitabilitatea se evaporă mai repede decât apa de mare la soare.

De la începutul anului, acțiunile companiei au înregistrat o creștere de 27%.

sursa: google finance

Industria de dry bulk shipping trăiește din echilibrul fragil dintre cerere și ofertă. Prea multe nave și ratele scad. Prea puțină cerere și pierderile se îngrămădesc.

Dacă primul trimestru a fost umbrit de tarifele Trump și încetinirea economică globală, trimestrul doi ar putea aduce o răsuflare. Cererea pentru materii prime rămâne solidă pe termen lung, iar flota consolidată a Star Bulk îi oferă avantaje competitive într-o piață fragmentată.

sursa: SBLK

Compania beneficiază de economiile de scară obținute prin achiziții, de optimizarea rutelor și de flexibilitatea modelului „tramp”. În plus, pozițiile cash solide îi permit să treacă prin ciclurile dificile fără să intre în panică.

Pentru investitorii cu stomac tare și orizont de investiție pe termen mediu-lung, Star Bulk oferă o expunere directă la ciclul economic global prin prisma transportului de materii prime.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.