Nvidia🤖: când întreaga săptămână se rezumă la rezultatele de miercuri🥇

Retrospectiva săptămânii trecute

Wall Street se îndrepta săptămâna trecuta cu încredere spre… prăpastie. Acțiunile tech se prăbușeau elegant, retailerii ne ofereau rezultate de toată frumusețea, iar atmosfera era exact cea pe care o adoră investitorii: de panică controlată.

Însă vineri, în ultimul moment, Jerome Powell a urcat pe scenă la Jackson Hole. Powell, a declarat că banca centrală ar putea reduce ratele în septembrie, pe fondul riscurilor crescânde pentru piața muncii, ca să declanșeze o recuperare care a salvat săptămâna. S&P 500 a reușit să termine pe plus – minune modernă!

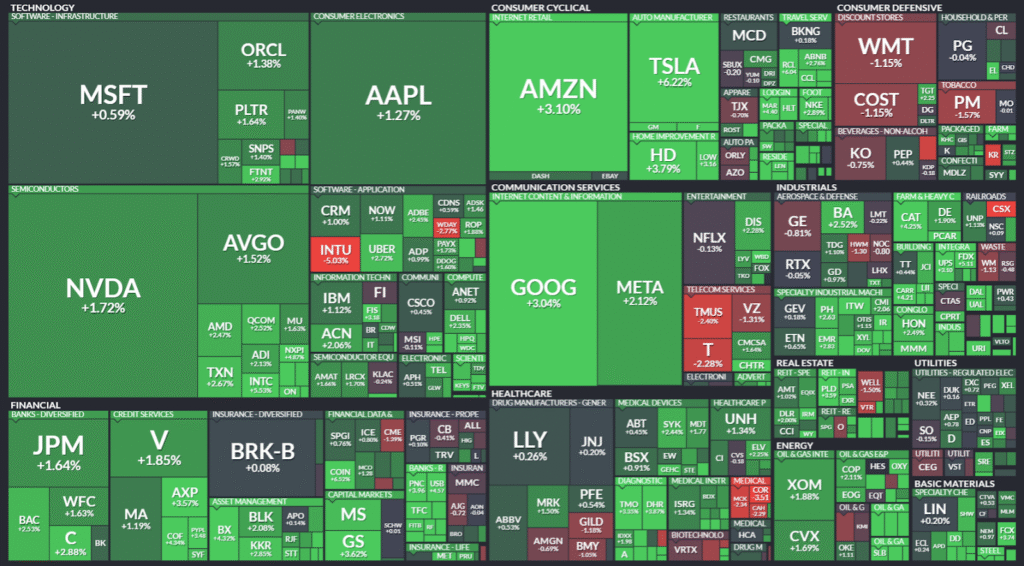

sursa: finviz

Însă președintele Fed a avertizat că decizia nu este definitivă, mai ales că riscurile legate de inflație rămân.

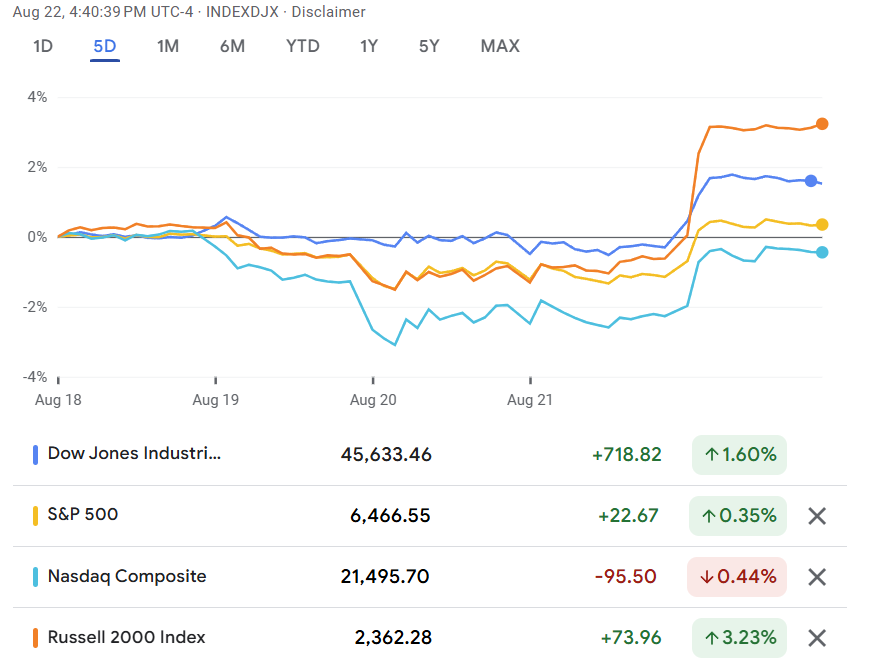

În timp ce S&P (+0,3%) și Dow (+1,5%) s-au descurcat decent, Nasdaq-ul (-0,6%) a plătit nota pentru entuziasmul exagerat al investitorilor față de acțiunile tech „megacap scumpe” – cum le numesc frumos analiștii când vor să spună că sunt supraevaluate fără să supere pe nimeni.

Walmart și Target, giganții care ne vând de toate de la pasta de dinți la visele americane, ne-au servit rezultate care au lăsat multă lume cu gura căscată. Target a fost atât de afectat încât și-a schimbat CEO-ul – când companiile mari schimbă șefii după rezultate proaste, știi că lucrurile s-au întors cu fundul în sus.

Target a încheiat săptămâna cu o scădere de 6%, în timp ce Walmart a avut o scădere de 3,43%.

sursa: google finance

Radiografia săptămânii:

Indicii americani – săptămânal:

Dow: +1,5% la 45.632 (solidul bătrân încă mai poate)

S&P 500: +0,3% la 6.467 (salvat la finalul săptămânii)

Nasdaq: -0,44% la 21.495 (tech-ul a avut zile mai bune)

Russell 2000: +3,23% la 2.362 (companiile mici au străbătut!

sursa: google finance

Sectoarele S&P 500: Energia (+2,8%) și imobiliarele (+2,4%) au avut săptămâna lor de glorie, în timp ce tehnologia (-1,6%) și telecomunicațiile (-0,9%) au plătit pentru optimismul exagerat de până acum.

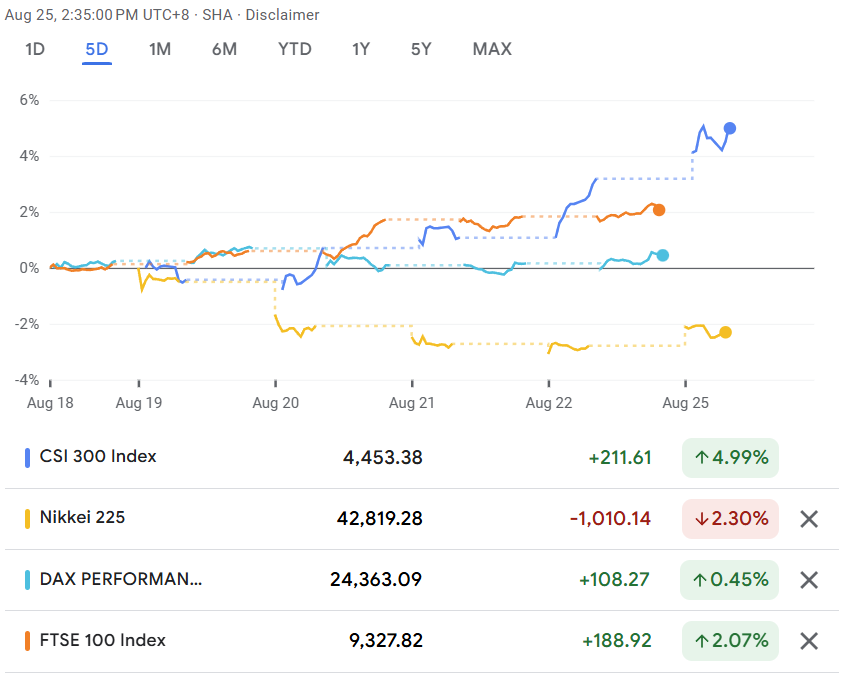

Pe plan mondial: China a explodat cu +3,5%, probabil că au primit și ei vești bune de undeva. Japonia (-1,7%) a avut parte de o săptămână mai puțin fericită, iar Europa a fost într-o formă acceptabilă.

sursa: google finance

Mărfurile și restul universului financiar

Aurul (+1,1% la 3.418,5/uncie) își păstrează statutul de refugiu când lucrurile se complica. Petrolul WTI(+1,4) a avut și el o săptămână bună, în timp ce gazul natural (-7,5%).

sursa: google finance

Pe front valutar, EUR/USD (+0,16%) a câștigat puțin teren, în timp ce USD/JPY (-0,17%) și GBP/USD (-0,18%) au pierdut modest – mișcări care arată că dolarul american încă își caută echilibrul după declarațiile lui Powell.

Câștigătorii și perdanții săptămânii (drama completă)

Pe podium: Dayforce (DAY) a crescut cu 31% – nu știu ce fac, dar par să o facă foarte bine. Paramount Skydance (+17%) continuă să ne reamintească că Hollywood-ul încă mai poate surprinde, EPAM Systems (+11%) demonstrează că nu toată tehnologia e condamnată, iar LyondellBasell Industries (+10%) și Packaging Corporation of America (+10%) ne arată că și industriile „plictisitoare” pot avea zilele lor de glorie.

La podvalul clasamentului: Palantir Technologies (PLTR, -10%) a avut parte de o săptămână de coșmar – ironic pentru o companie care se presupune că prezice viitorul. Intuit (INTU, -8%) a simțit că software-ul financiar nu mai e la modă, în timp ce AMD (-5%), Dell (-5%) și Oracle (-5%) au completat peisajul tech-ului în derivă. Când gigații hardware și software cad în cor, știi că sectorul trece prin momente de… recalibrare.

Concluzie: Powell a mai salvat o zi, retailerii ne-au reamintit că realitatea mușcă, iar piețele continuă să ne ofere emoții ca într-un film bun – cu momente de suspans, plot twist-uri și un final pe care nimeni nu-l poate prezice cu certitudine. Săptămâna viitoare va fi, ca de obicei, complet diferită.

📅 Ce ne așteaptă săptămâna asta?

Piața de acțiuni

Futures-urile s-au stabilizat duminică seara – acel moment magic când toată lumea respiră ușurată că weekendul n-a adus apocalipsa și că luni dimineață va mai fi o zi normală pe Wall Street. Powell și-a făcut treaba cu brio vineri, lăsând în urmă o piață care pare să fi înțeles mesajul: dobânzile vor scădea, nu e încă clar când, dar magia cuvintelor a funcționat din nou.

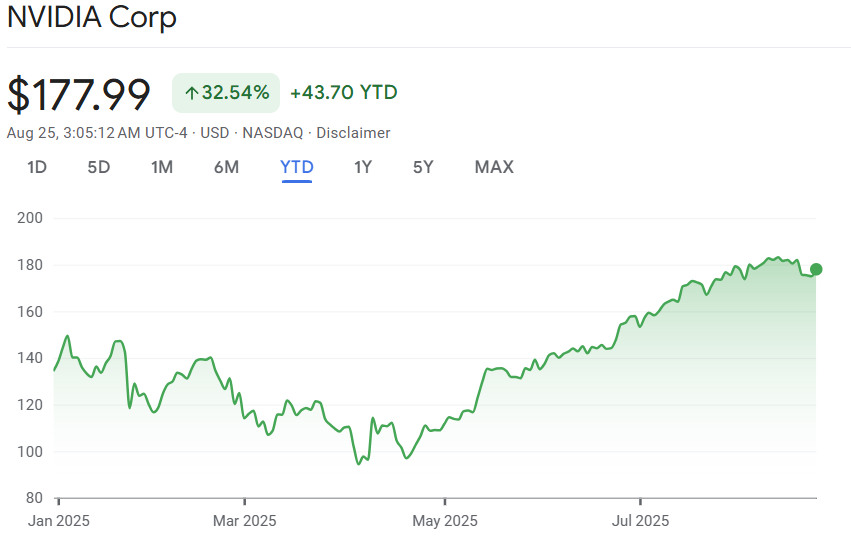

Acum vine partea interesantă. Săptămâna asta nu e despre Jerome Powell sau despre ce mai gândesc băieții de la Fed. E despre Jensen Huang și Nvidia – compania care a reușit performanța de a deveni cea mai valoroasă din lume.

Nvidia (NVDA) anunță miercuri rezultatele pentru Q2, și să nu ne facem iluzii – asta va fi evenimentul săptămânii. Când cea mai mare companie din lume după capitalizare își prezintă cifrele, restul pieței ascultă cu sufletul la gură.

Investitorii au fost răsfățați cu performanțe trimestriale care păreau scoase din filme SF, dar acum vine întrebarea care deranjează: poate Nvidia să continue să ne uimească, sau am ajuns la acel moment în care realitatea începe să muște din hype?

sursa: google finance

Două lucruri vor fi urmărite cu atenție microscopică:

Cipurile AI – dacă cererea încă mai e la cote de nebunie sau începe să se tempereze

China – ce mai face piața care odată era vitală pentru ei și acum e… complicată

Vânzările din China probabil au scăzut și mai mult din cauza restricțiilor temporare la export impuse de SUA și a controlului sporit al Chinei asupra cipurilor AI. Nvidia a suspendat săptămâna trecută producția cipului H20 destinat pieței din China.

Rezultatele financiare ale Nvidia apar după o perioadă prelungită de declin al acțiunilor din sectorul tehnologic, investitorii având îndoieli cu privire la profitabilitatea industriei AI în trimestrele următoare.

Calendarul câștigurilor – cine își prezintă bilanțul

Luni, 25 august: HEICO (HEI) și Semtech (SMTC) – nu tocmai starurile Broadway-ului, dar poate au și ei surprize.

Marți, 26 august: Bank of Montreal (BMO), MongoDB (MDB), Okta (OKTA) – amestecul clasic între banking tradițional și tech care promite să salveze lumea.

Miercuri, 27 august: Aici e ziua mare: Nvidia (NVDA) conduce spectacolul, cu CrowdStrike (CRWD), Snowflake (SNOW) și HP (HPQ) în rolurile de sprijin. CrowdStrike încă mai repară imaginea după gafa globală de acum câteva luni, iar Snowflake încearcă să demonstreze că datele în cloud încă sunt o afacere bună.

Joi, 28 august: Dell (DELL) – care a avut săptămâna trecută parte de o corecție de -5%, Dollar General (DG), Li Auto (LI), Ulta Beauty (ULTA) și Best Buy (BBY). Un amestec ciudat între tech, retail și mașini electrice chinezești.

Vineri, 29 august: Alibaba (BABA) încheie săptămâna – giganții chinezi vor să ne reamintească că și ei există încă, în ciuda tensiunilor comerciale.

Săptămâna asta va fi despre un singur lucru: dacă Nvidia poate să continue miracolul sau dacă și ea va fi nevoită să coboare din nori ca restul muritorilor. Restul sunt doar note de subsol în povestea mare a pieței care încă nu știe dacă AI-ul e viitorul sau doar cea mai scumpă modă pasageră din istorie.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.