Aceste 3 acțiuni din comunicații au bătut👊 toate estimările – analiștii RIDICĂ ȚINTELE DE PREȚ🆙 chiar acum (una e evaluată la jumătate din valoarea reală)🤩

Top-ul săptămânii

Sectorul comunicațiilor trece printr-una din acele faze în care companiile ori se adaptează, ori devin muzeale. În newsletterul de astăzi analizez trei jucători care ne arată că în această junglă corporativă, supraviețuirea nu mai e despre cine e mai mare, ci despre cine e mai deștept să-și aleagă bătăliile.

De la telecomunicații care au renunțat la visurile de imperiul media pentru a se întoarce la meșteșugul de bază, la platforme de streaming care au găsit rețeta magică pentru a transforma televizoarele în ATM-uri publicitare, până la giganți media care încearcă să lipească Disney cu National Geographic și să spere că va ieși ceva spectaculos – fiecare își joacă propriul poker într-un cazinou unde regulile se schimbă în timp ce dai cărțile.

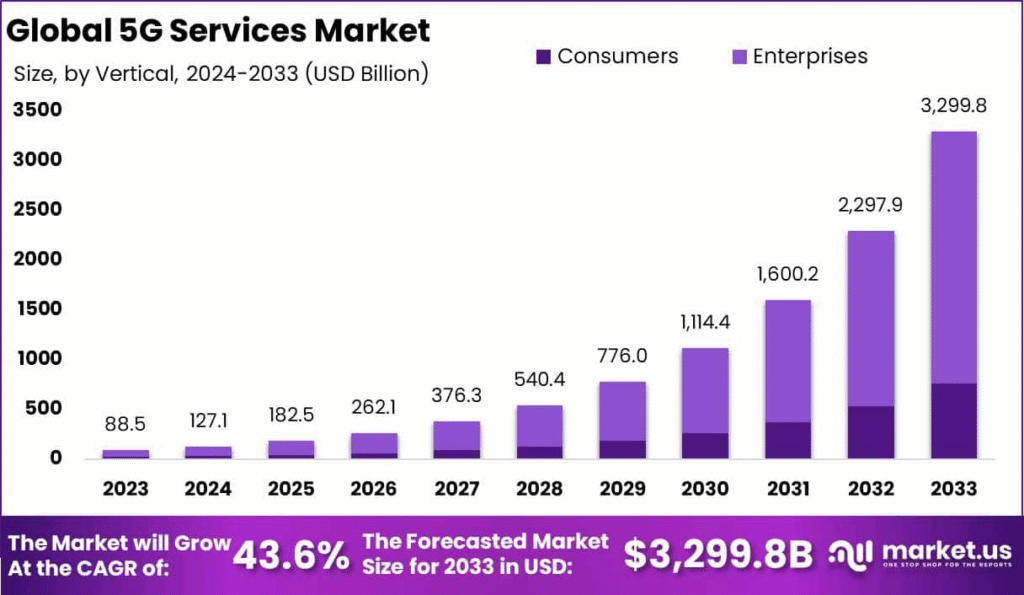

Inteligența artificială nu mai e doar pentru startup-urile care promit să schimbe lumea cu un algoritm pe genunchi – acum mișcă EBITDA-uri întregi. Publicitatea digitală și-a revenit din sevrajul pandemiei cu pofta dublă, iar 5G-ul și-a găsit în sfârșit rostul după ce ani de zile părea o soluție scumpă în căutarea unei probleme. Se vorbește despre 8,3 miliarde de conexiuni până în 2029 – sună a science fiction, dar banii sunt reali.

Avertisment de risc: Investițiile în acțiuni comportă riscuri semnificante, inclusiv pierderea parțială sau totală a capitalului investit. Analiza prezentată nu constituie recomandare de investiții. Consultați un consilier financiar autorizat înainte de a lua decizii de investiții. Performanțele din trecut nu garantează rezultate viitoare.

Prima oprire ne duce la unul din veteranii telecomunicațiilor care tocmai ne-a demonstrat că uneori cea mai curajoasă decizie e să renunți la ce te face să pari mai mare pentru a deveni cu adevărat mai puternic. AT&T a trecut prin cea mai scumpă lecție de management din istorie și pare că în sfârșit a învățat-o.

AT&T Inc. (NYSE:T)

AT&T este dovada vie că uneori cea mai bună strategie de creștere e să te micșorezi inteligent. După ce și-au dat seama că a fi în toate nu înseamnă a fi bun la toate, managerii au făcut ce părea de neconceput pentru un gigant corporativ: au renunțat la jucăriile scumpe. Au dat drumul la WarnerMedia și DIRECTV ca să se concentreze pe ce știu să facă cel mai bine – să țină lumea conectată.

sursa: AT&T

Acum compania e mai simplă, mai focalizată și, surpriză, mai profitabilă. Trei segmente principale le alimentează veniturile: Mobilitatea (adică wireless-ul care îți permite să te cerți cu străinii pe internet), Broadband-ul pentru Consumatori (fibra optică care face Netflix-ul să meargă fără buffer) și Serviciile pentru Afaceri (unde corporațiile plătesc prețuri premium pentru să aibă internet stabil).

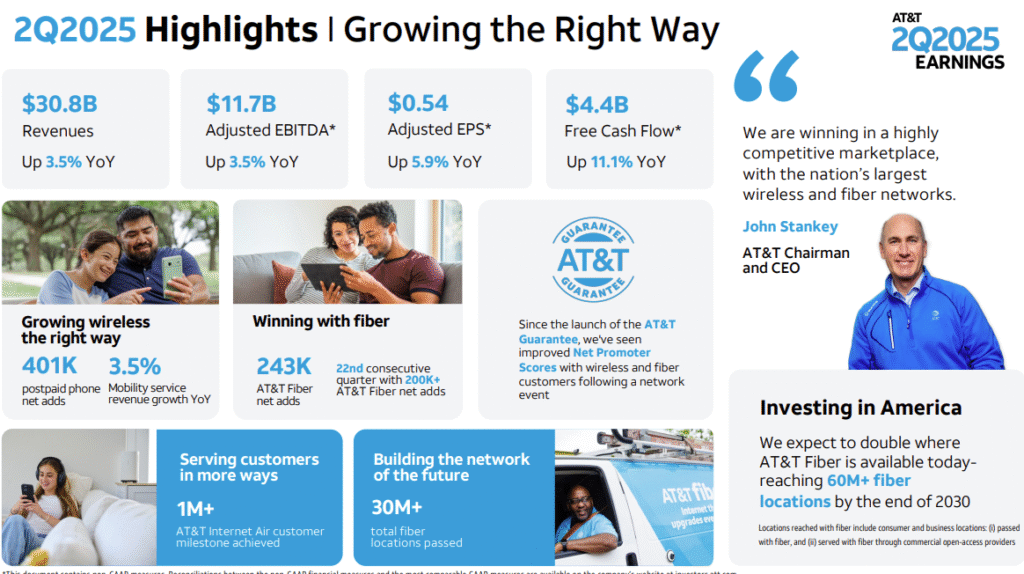

Cifrele din T2 2025 arată că strategia funcționează:

Venituri totale: ~$30.8 miliarde (+3.5% față de anul trecut) – o creștere solidă pentru o companie care tocmai și-a vândut jumătate din afaceri

EPS ajustat: ~$0.54 (+5.9% vs $0.51 în T2 2024) – au bătut estimările analiștilor, ceea ce în lumea corporatistă e echivalentul unui mic miracol

Flux de numerar liber (FCF): ~$4.4 miliarde (+10% vs $4.0 miliarde anul trecut) – și aici e partea care contează cu adevărat, pentru că FCF-ul e banii reali pe care îi pot folosi să plătească dividende și să reducă datoriile

Adăugiri nete Postpaid: 401.000 de noi clienți – lumea încă vrea serviciile lor premium

Adăugiri nete Fibră: 243.000 – segmentul cu marjele cele mai mari continuă să crească

sursa: AT&T

CEO-ul John Stankey a fost la conferința Goldman Sachs din septembrie să explice planurile ambițioase: vor să devină furnizorul principal de telecomunicații din SUA până la sfârșitul deceniului. Achiziționarea spectrului de la EchoStar/DISH e partea crucială – pentru că în telecomunicații, fără spectru ești ca un taximetrist fără mașină.

sursa: CNBC

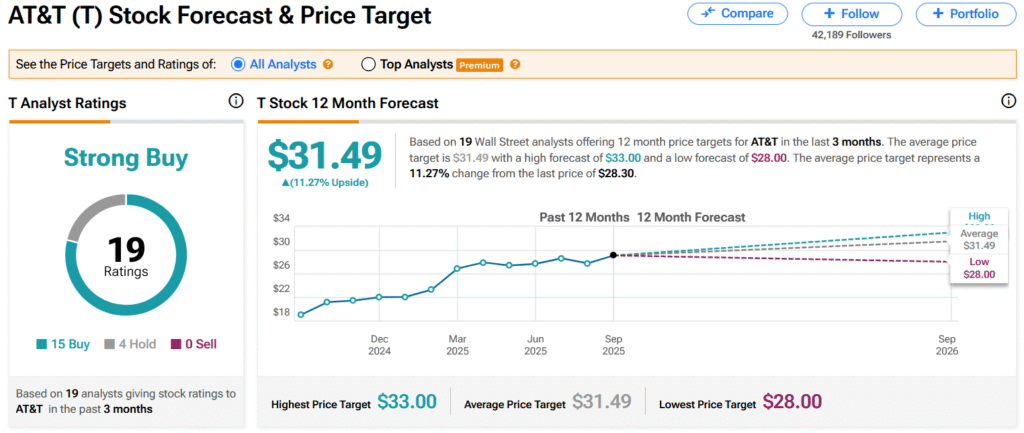

Verdictul analiștilor: Prețul actual de $28.3 vs o țintă medie de $31.49 (cu maximum la $33) sugerează că piața încă nu și-a dat seama complet cât valorează noul AT&T. Raymond James a ridicat ținta la $33 cu rating „Strong Buy”, iar Bernstein menține „Outperform” la $32. Majoritatea analiștilor consideră acțiunile subevaluate raportat la FCF-ul generat și potențialul de creștere în Fibră/5G.

sursa: tipranks

Avantajul competitiv e simplu de înțeles: în telecomunicații, barierele de intrare sunt atât de înalte încât nici măcar milionarii cu complexe de superioritate nu se aventurează să construiască rețele naționale. Costurile pentru licențe de spectru, infrastructură și mentenanță sunt atât de uriașe încât doar câțiva jucători și le permit. AT&T poate distribui aceste costuri fixe masive pe milioane de abonați, rezultând marje pe care concurenții mai mici nu le pot atinge nici în vis.

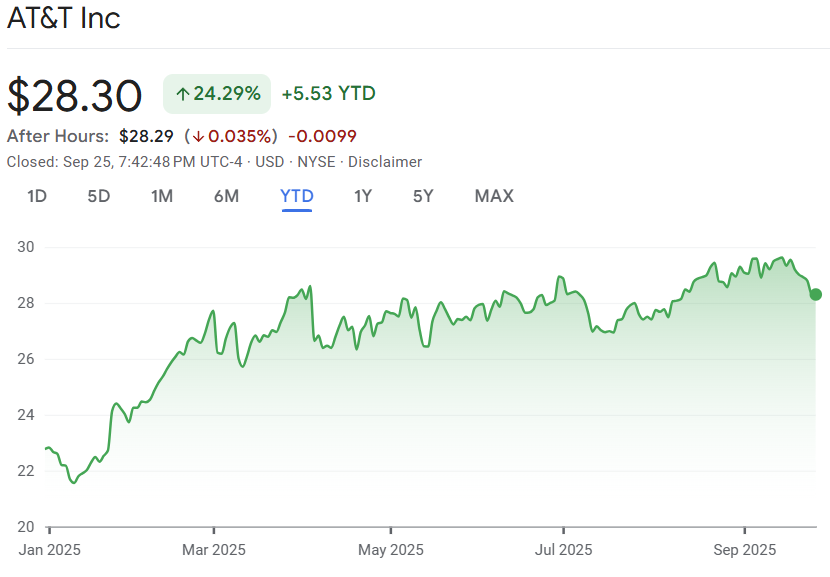

Din ianuarie, acțiunile au urcat cu 29%.

sursa: google finance

AT&T nu e pentru cei care vor să se îmbogățească overnight, ci pentru investitorii care vor să doarmă liniștit știind că primesc un dividend consistent în timp ce managementul repară încet dar sigur ceea ce au stricat în trecut.

sursa: seekingalpha

Următoarea oprire ne duce într-o lume complet diferită – cea a unei companii care a transformat televizoarele în mine de aur publicitare și tocmai ne-a demonstrat că profitabilitatea nu e doar pentru bătrânii din industrie.

Roku, Inc. (NASDAQ:ROKU)

Dacă AT&T e veteranul care a învățat să renunțe la orgolii, Roku e tânărul deștept care a văzut viitorul înainte ca alții să realizeze că se apropie. Companiile mari se luptau să vândă mai multe televizoare, iar Roku s-a gândit: „De ce să vindem televizoare când putem să controlăm ce se întâmplă pe ele?”

sursa: Roku

Modelul lor de afaceri e genial în simplitatea lui: vând playere aproape pe pierdere (sau chiar pe pierdere) ca să atragă utilizatori, iar apoi transformă fiecare oră petrecută în fața televizorului în bani grei prin publicitate.

sursa: Roku

E ca și cum ai deschide un restaurant și ai da mâncarea gratis, dar ai taxa pentru fiecare privire la meniu.

Două segmente principale le aduc banii:

Platforma: Inima afacerii, de aici vin veniturile din publicitate și parteneriatele cu Netflix, Disney+ și restul gangului de streaming

Dispozitivele: Playerele fizice și licențierea sistemului de operare – vândute strategic pe pierdere pentru a-și mări armata de utilizatori

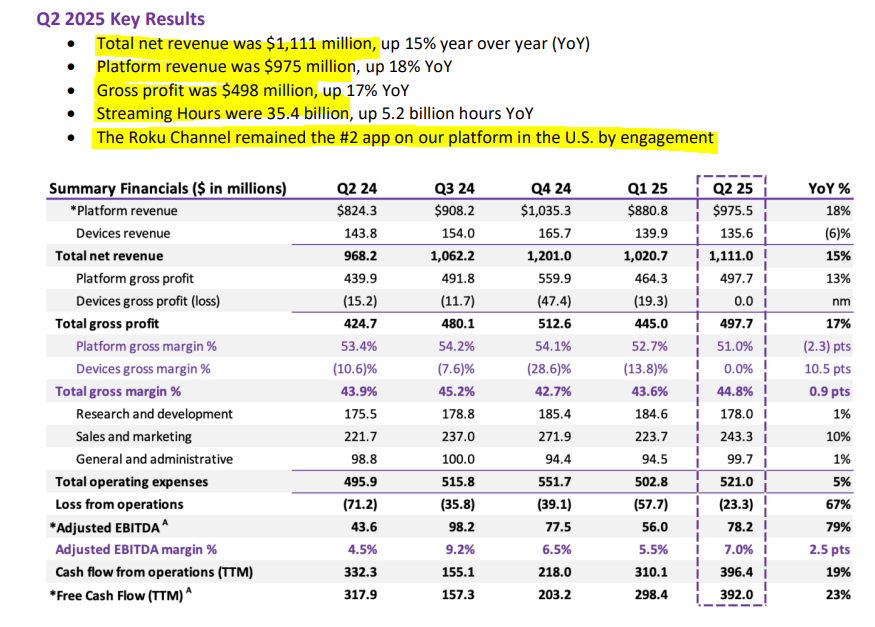

Rezultatele din T2 2025 au fost o lecție de business pentru toată industria:

Venituri totale: $1.11 miliarde vs estimări de $1.07 miliarde – au bătut așteptările pieței

Venituri din Platformă: $975 milioane vs estimări de $824 milioane (+18% față de anul trecut) – motorul de creștere funcționează la parametri optimi

EPS: $0.07 vs estimări de -$0.15 pierdere – surprise! Au trecut de la pierdere la profit, ceea ce pe Wall Street e ca și cum ai transforma plumbul în aur

Ore de streaming: 35.4 miliarde – oamenii petrec tot mai mult timp lipiți de televizoare

EBITDA ajustat: $78.2 milioane vs estimări de $43.6 milioane (+79%) – marjele operaționale se îmbunătățesc spectaculos

sursa: Roku

Analiștii au reacționat ca la o revelație religioasă. Majoritatea au ridicat țintele de preț, cu o medie între $105-$108, față de prețul actual de $98. Intervalul variază de la $80 la $145 – o diferență care arată că analiștii au înțeles potențialul real al companiei.

.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.