Nvidia🤖: când realitatea mușcă din vis🙈, dar visul mușcă înapoi

Raportări financiare – Nvidia

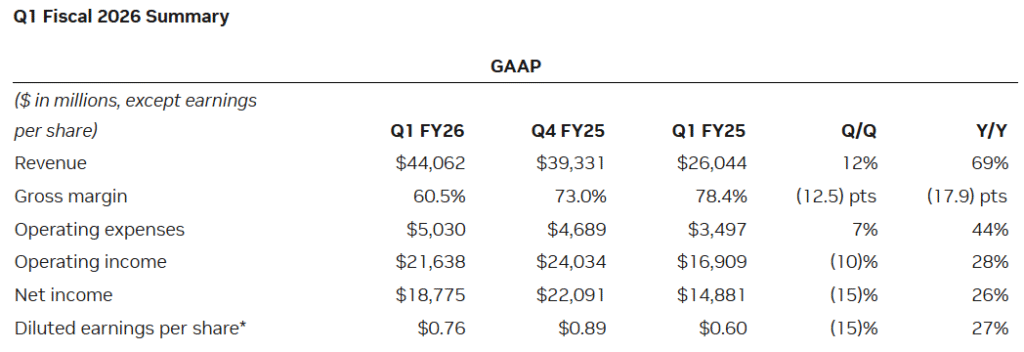

Nvidia, ultima regină din harem-ul Magnificent Seven, ne-a oferit spectacolul obișnuit: rezultate „peste așteptări” . Compania a raportat un profit ajustat care ar fi făcut furori în orice alt univers – numai că în al nostru există un mic detaliu de 4,5 miliarde de dolari pierdut din cauza interdicțiilor de export către China.

Dar hei, cine mai contabilizează realitatea când ai Wall Street în extaz? Acțiunile au sărit cu 5% în after-hours, pentru că, evident, nimic nu spune „investiție solidă” ca o companie care tocmai și-a luat o palmă de 4,5 miliarde și se pregătește pentru o alta de 8 miliarde anul viitor.

sursa: google finance

Să vorbim despre această capodoperă de inginerie financiară: câștigurile „ajustate dublu”. Nvidia a raportat 0,75$ pe acțiune față de estimarea de 0,73$ – bravo! Dar câștigurile ajustate înainte de ajustarea H20 au fost 0,81$ față de estimările de 0,91$. Nu ați mai văzut până acum un EPS dublu ajustat? Bine ați venit în 2026, unde contabilitatea devine artă abstractă.

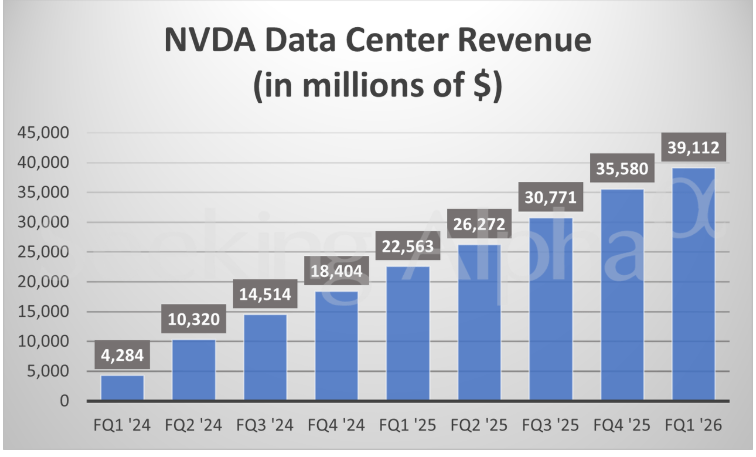

Compania a reușit să vândă cipuri H20 în valoare de 2,5 miliarde înainte să i se închidă robinetul chinezesc. Acum se așteaptă să piardă încă 8 miliarde în anul următor din cauza acestor restricții. Pentru perspectivă, asta înseamnă că Nvidia va pierde aproximativ 12,5 miliarde de dolari din cauza unei decizii politice – mai mult decât PIB-ul unor țări întregi.

Dar nu vă faceți griji pentru ei: au anunțat un dividend de 0,01$ pe acțiune. Așa că pregătiți-vă portofelele pentru această mană cerească! 💰

sursa: prezentarea Nvidia

Jensen Huang ne asigură că „cererea globală pentru infrastructura AI a NVIDIA este incredibil de puternică.” Generarea de tokenuri AI a crescut de zece ori într-un an – impresionant, dacă ignorăm faptul că pornind de la aproape zero, orice creștere pare spectaculoasă.

sursa: seekingalpha

Marjele de 71% ale Nvidia sunt, într-adevăr, excepționale și reflectă un avantaj competitiv solid. Problemă este că acest avantaj e construit pe o fundație geopolitică șubredă și pe un narativ AI care, deși captivant, nu și-a demonstrat încă sustenabilitatea economică pe termen lung.

Interdicțiile SUA-China nu este un meteorit căzut din cer – ci noua normalitate. Iar când o companie pierde 12,5 miliarde din cauza unor decizii politice, poate că dependența de un singur segment geografic și tehnologic nu e chiar strategia de diversificare pe care o căutau investitorii.

Nvidia rămâne atractivă pentru investitori nu pentru că problemele ei s-au rezolvat, ci pentru că piața încă crede în poveste. Este un exemplu perfect de „fake it till you make it” la nivel macro-economic: atât timp cât toată lumea crede că AI va revoluționa totul, acțiunile vor continua să urce.

Întrebarea nu e dacă Nvidia e o companie bună – evident că este. Întrebarea e dacă merită prețul pe care îl plătim pentru această poveste, mai ales când realitatea geopolitică continuă să-i dea palme de miliarde de dolari.

Raportări financiare – Salesforce

Într-o piață obsedată de promisiuni goale despre inteligența artificială, Salesforce reușește ceva aproape miraculos: să demonstreze că AI-ul poate genera nu doar titluri bombastice în presă, ci și cifre concrete în bilanț.

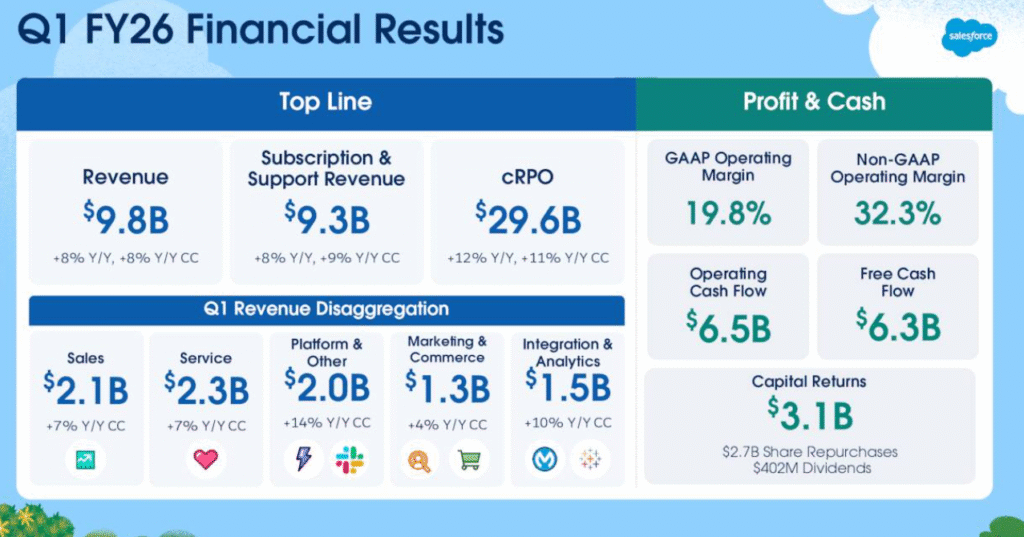

Să trecem peste fanfarele obișnuite și să ne uităm la substanță: EPS ajustat de 2,58$ față de estimarea de 2,55$. Nu e o depășire spectaculoasă, dar în contextul actual, consistența bate showoff-ul. Veniturile de 9,83 miliarde versus estimarea de 9,75 miliarde confirmă că Salesforce nu mai trăiește din amânarea problemelor pe trimestrul următor.

sursa: prezentarea Salesforce

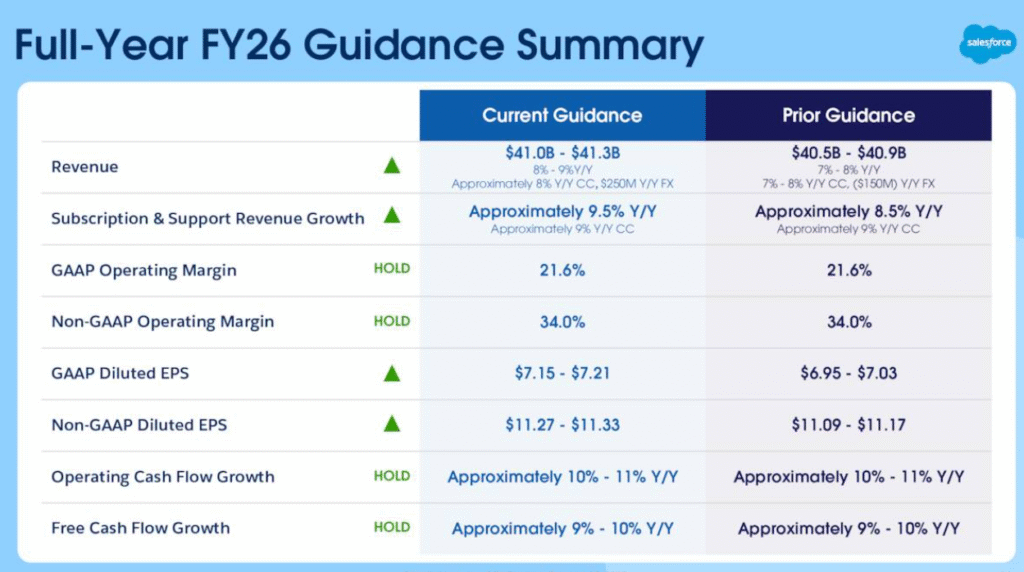

Dar partea cu adevărat interesantă nu e în cifrele de azi, ci în ghidajul pentru viitor: EPS pentru anul întreg între 11,27-11,33$ față de estimarea de 11,17$, iar veniturile între 41-41,3 miliarde versus așteptarea de 40,82 miliarde. Este genul de predictibilitate care face inima unui CFO să bată mai rar și pe cea a unui investitor să bată mai tare.

sursa: prezentarea Salesforce

Aici devine interesant: peste 8.000 de tranzacții Agentforce de la lansare până acum. Pentru cei care nu țin evidența, Agentforce a fost lansat la sfârșitul lui 2024 – deci vorbim de o adopție în doar câteva luni.

Veniturile recurente anuale din cloudul de date și AI au depășit 1 miliard de dolari, cu o creștere de 120% față de anul precedent. Înainte să vă entuziasmați prea tare, să ne amintim că pornind de la o bază mică, orice creștere pare dramatică. Totuși, un miliard de dolari recurent nu e ciuboțica cu bănet – e chiar substanță.

Anunțul achiziției Informatica pare tipul de mișcare pe care o faci când ai buzunarele pline și strategia clară. Nu va afecta veniturile din 2026 pentru că tranzacția se finalizează abia în 2027, dar e semnalul că Salesforce nu stă pe margine să privească cum alții își construiesc imperiile de date.

Acțiunile companiei au crescut în after hours cu 5%, dar ulterior au scăzut până la 1,32%.

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.