Top-ul săptămânii: 🧬cancer stocks – investiții în speranță🔬 și statistici📊

Top-ul săptămânii

Cancerul rămâne a doua cauză de deces global, chiar după bolile cardiovasculare. O realitate care, paradoxal, generează unele dintre cele mai promițătoare oportunități de investiții din sectorul medical.

Cifrele sunt clare: peste 2 milioane de cazuri noi estimate în SUA pentru 2024, iar OMS anticipează 20 de milioane la nivel global. Până în 2050, incidența va crește dramatic. O perspectivă sinistră, însă, din perspectiva investitorului, aceste statistici îngrijorătoare se traduc în cerere susținută pentru tratamente inovatoare.

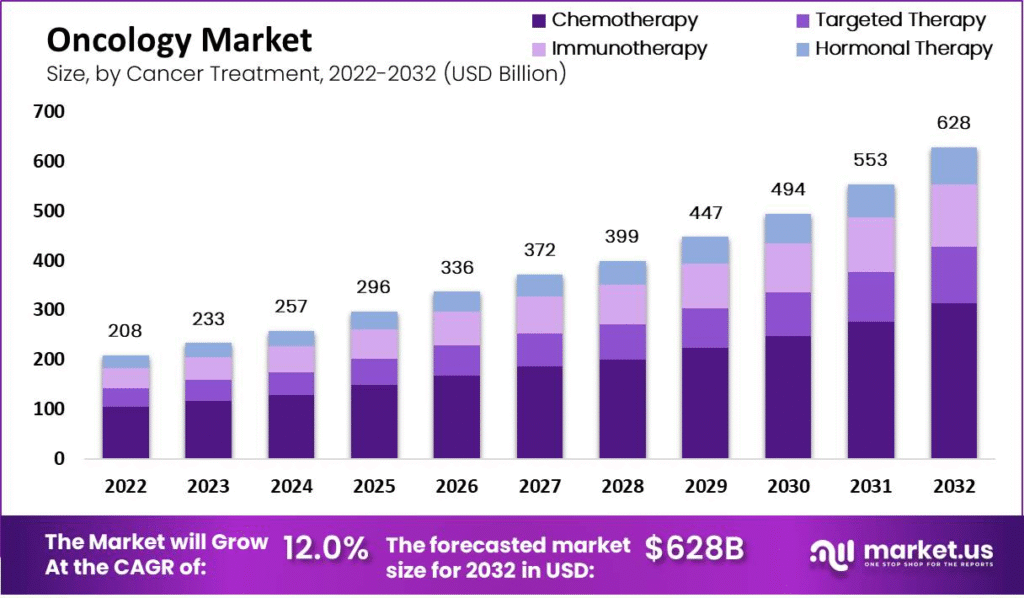

Costurile îngrijirii se amplifică proporțional. Cheltuielile globale vor atinge 494 miliarde de dolari în 2030 – aproape dublu față de 2024. Americanii vor suporta jumătate din această sumă, confirmând că piața SUA rămâne cea mai profitabilă din domeniu.

sursa: merket.us

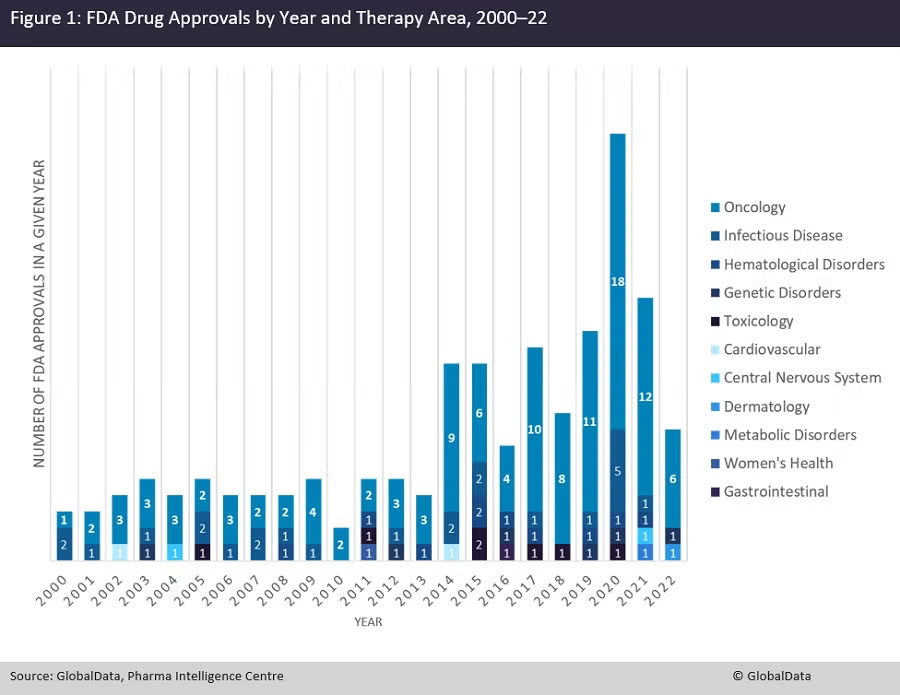

Progresul științific justifică optimismul: FDA a aprobat 161 de medicamente noi pentru cancer între 2017-2022.

sursa: globaldata

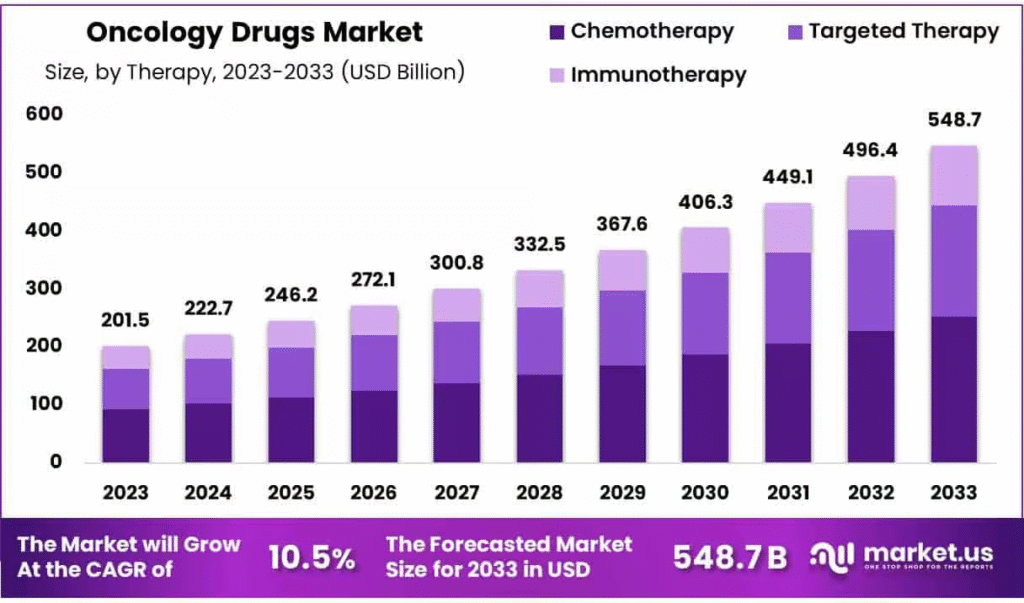

Piața globală a medicamentelor oncologice valorează 201,75 miliarde în 2023 și va ajunge la 500 miliarde până în 2032. Creștere anuală de 11% – cifre care fac orice portofoliu să arate mai atractiv.

sursa: merket.us

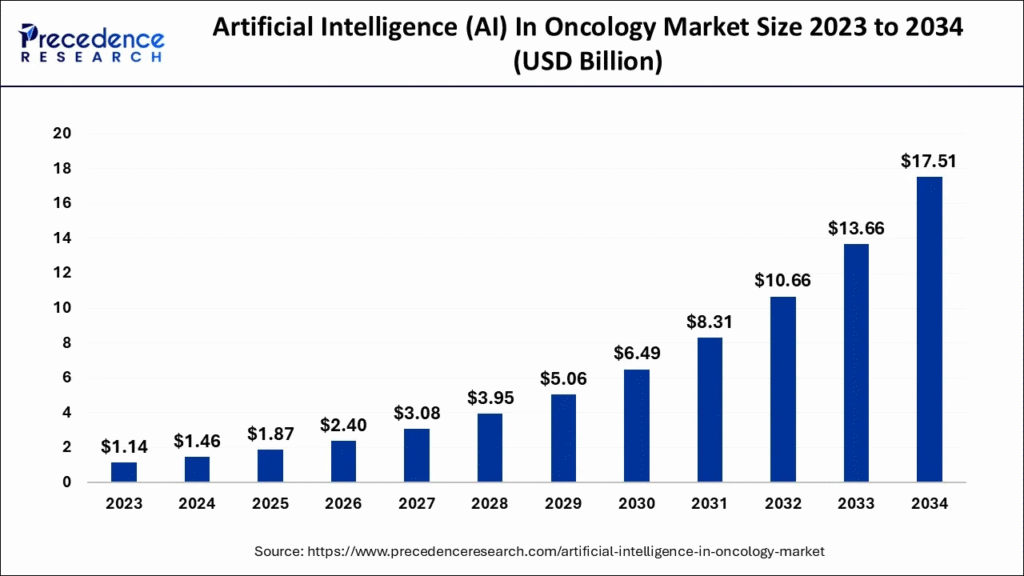

Oncologia de precizie și inteligența artificială revoluționează tratamentele. Piața IA în oncologie va exploda de la 1,9 miliarde în 2025 la 7 miliarde în 2030 – o creștere anuală de 35,5%. Tehnologia nu doar salvează vieți, ci creează și avantaje competitive durabile.

sursa: google

În această ecuație complexă între suferință umană și profit capitalist, anumite acțiuni din domeniul oncologic promit randamente substanțiale pe termen lung. Am selectat trei companii care nu doar că luptă cu boala, ci o monetizează cu o eficiență remarcabilă.

⚠️ AVERTISMENT DE RISC: Investițiile în acțiuni, în special în sectorul biotehnologic, comportă riscuri semnificative. Prețurile pot fluctua dramatic în funcție de rezultatele studiilor clinice, aprobările FDA sau schimbările de reglementare. Diversificarea portofoliului și consultarea unui consilier financiar sunt esențiale. Nu investiți mai mult decât vă permiteți să pierdeți.

Merck & Co. (NYSE:MRK)

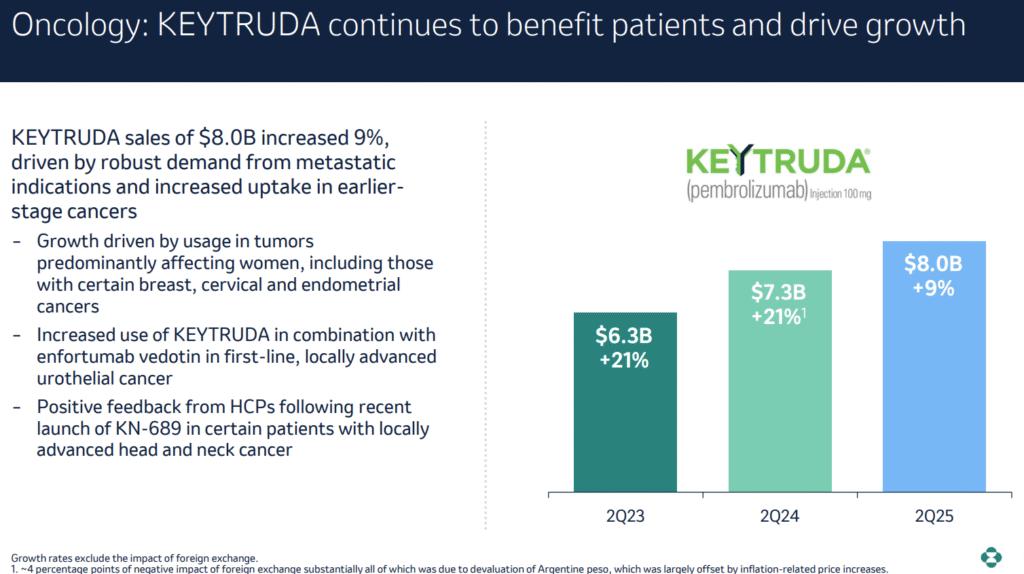

Cu 92 de fonduri speculative în portofoliu, Merck pare să fi descoperit secretul tinerții veșnice în oncologie. KEYTRUDA (pembrolizumab), medicamentul lor-vedetă, este aprobat pentru 42 de indicații în 18 tipuri de tumori – practic, o navă de salvare pentru aproape orice formă de cancer care îți vine în minte.

sursa: Merck &Co

Compania se extinde activ dincolo de KEYTRUDA, cu o gamă largă de agenți imuno-oncologici, medicamente de precizie și conjugate anticorp-medicament (ADC).

Disecția financiară Q2 2025

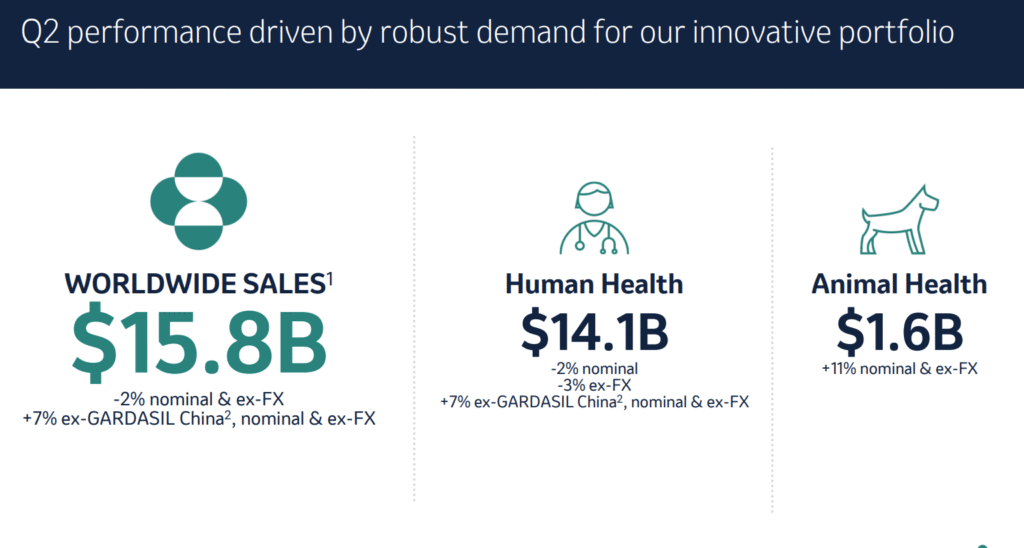

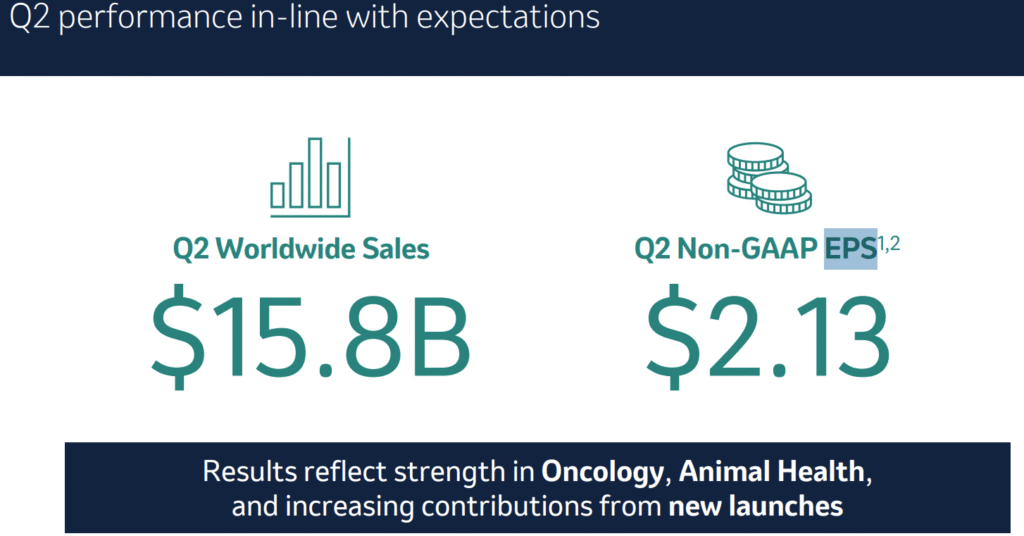

Rezultatele din Q2 2025, publicate pe 29 iulie, au fost o lecție de management al așteptărilor. Veniturile de 15,8 miliarde au ratat cu firișorul consensul de 15,87 miliarde – o diferență de 70 de milioane.

sursa: Merck &Co

Scăderea a fost cauzată parțial de declinul vânzărilor vaccinului Gardasil în China și de fluctuațiile valutare – factori care sună mai degrabă a probleme de moment decât structurale.

sursa: Merck &Co

EPS-ul non-GAAP de 2,13 dolari versus estimările de 2,03 a demonstrat însă că știu să facă matemática profitului să funcționeze. KEYTRUDA a adus 8 miliarde, o creștere de 9% față de același trimestru din 2024 – cifre care sugerează că cererea pentru speranță rămâne elastică la preț.

sursa: Merck &Co

Divizia de sănătate animală a crescut cu 11%, demonstrând că și animalele de companie contribuie la ecosistemul profit.

Compania și-a reafirmat previziunile pentru 2025: venituri totale între 64,3-65,3 miliarde dolari. O confirmare că planurile de expansiune rămân pe drumul cel bun.

Spectacolul ASCO 2025

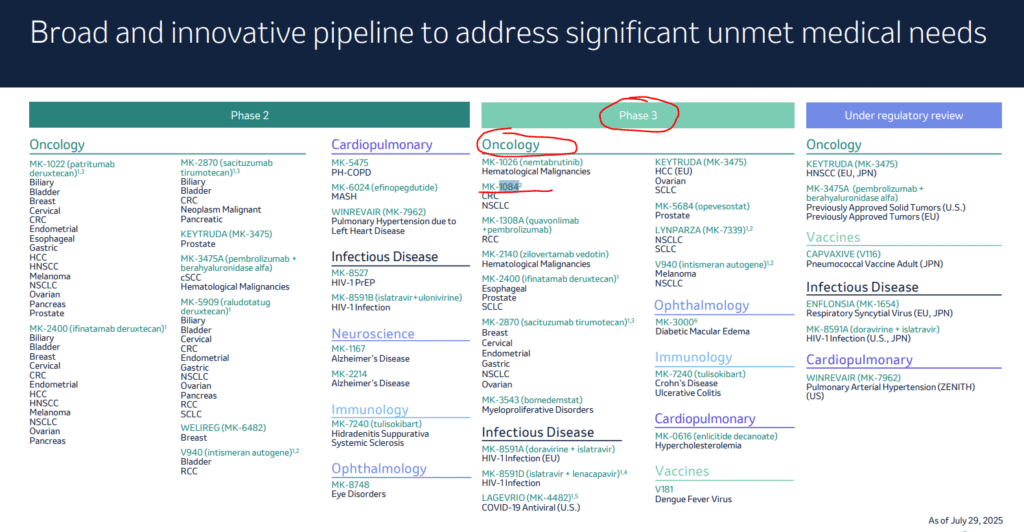

La conferința ASCO 2025, Merck a defilat cu inhibitorul KRAS G12C MK-1084, care a arătat rezultate încurajatoare în faza 1 pentru cancerul colorectal și pulmonar cu celule non-mici. ADC-urile zilovertamab vedotin și sacituzumab tirumotecan au avansat în studiile clinice – nume care sună ca medicamente din Star Trek, dar cu potențial real de comercializare.

KEYTRUDA și-a adăugat a 42-a aprobare FDA pentru carcinomul scuamos rezecabil al capului și gâtului. La ritmul ăsta, va fi aprobat și pentru tusea de fumător. Studiile combinate au demonstrat primul beneficiu semnificativ pentru supraviețuirea globală cu inhibitori ai punctelor de control în cancerul ovarian – un breakthrough care deschide noi teritorii de expansiune.

Strategie post-KEYTRUDA

Colaborarea cu Daiichi Sankyo pentru studii în faze avansate cu ifinatamab deruxtecan în cancerele esofagian, de prostată și pulmonar cu celule mici arată că strategia de diversificare merge mai departe de KEYTRUDA. Având în vedere că brevetul expiră în 2028, compania face bine să-și caute alte surse de venit.

sursa: Merck &Co

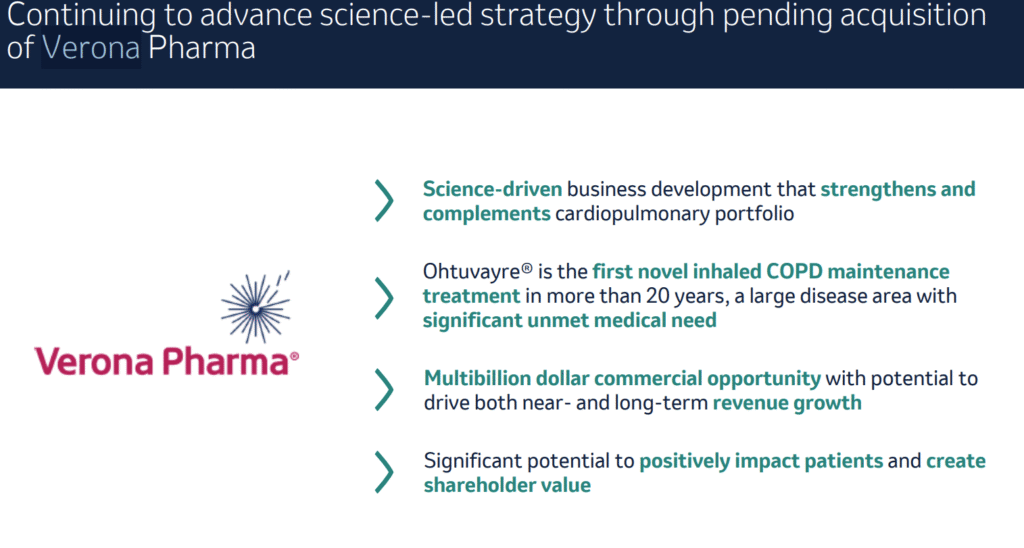

Achiziții strategice precum Verona Pharma fac parte din eforturile de diversificare. Compania promovează peste 20 de noi factori de creștere în imuno-oncologie și medicina de precizie.

sursa: Merck &Co

Extinderea accesului la studiile clinice globale, prin colaborarea cu Omico din Australia, arată că gândirea strategică depășește frontierele SUA.

Verdictul pieței

sursa: google finance

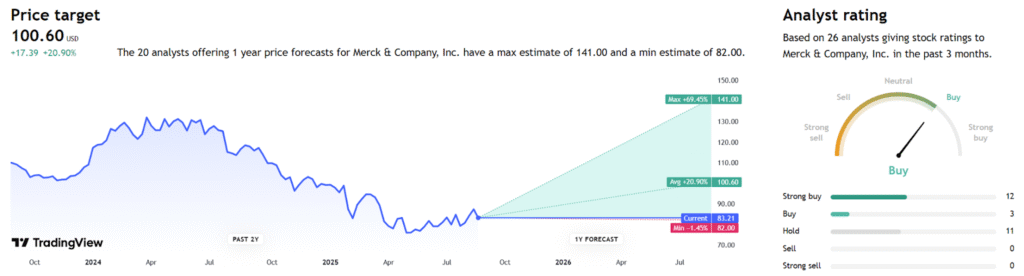

Acțiunile au scăzut 16% de la începutul anului, dar analiștii văd o țintă medie de 100,60 USD – cu 21% peste prețul actual. Optimiștii mizează pe 141 USD, o creștere de 69%.

sursa: tradingview

Avantajul competitiv durabil al Merck se bazează pe costurile de schimbare ridicate – pacienții nu își schimbă tratamentul oncologic ca mărcile de cereale – și economii de scară considerabile care permit operarea la costuri mai mici decât rivalii.

Concluzia: Merck și-a construit un imperiu pe KEYTRUDA, dar învață să nu pună toate ouale în același coș oncologic. Diversificarea agresivă sugerează că managementul înțelege că dependența de un singur medicament, oricât de profitabil, nu e o strategie pe termen lung.

Regeneron Pharmaceuticals (NASDAQ:REGN)

Cu 73 de fonduri speculative la bord, Regeneron e compania care a înțeles că viitorul medicinei nu stă în pilule universale, ci în tratamente personalizate. În loc să fie un gigant farmaceutic clasic care produce medicamente în serie, aceștia sunt artiștii medicamentelor – creează terapii pe măsură, ca un croitor personal, dar pentru celule canceroase.

Modelul lor de business se bazează pe platforma VelociSuite – sună ca un pachet software, dar e de fapt tehnologia care le permite să creeze medicamente extrem de specifice și eficiente.

sursa: Regeneron

Portofoliul: de la ochi la cancer

Regeneron au trei domenii principale:

Oftalmologie: Eylea pentru problemele retinei (când ochii încep să facă greve)

Imunologie: Dupixent pentru dermatita atopică (când pielea decide să devină rebelă)

Oncologie: Libtayo pentru imunoterapia cancerului (când sistemul imunitar are nevoie de antrenor personal)

sursa: Regeneron

Spectacolul ASCO 2025

La conferința anuală ASCO 2025, Regeneron a prezentat 18 studii pentru cancere considerate „greu de tratat” – o expresie medicală elegantă pentru „pacienții care nu răspund la tratamentele obișnuite”.

Studiul de fază 3 C-POST a arătat că Libtayo a îmbunătățit semnificativ supraviețuirea fără boală în cazul cancerului scuamos cutanat cu risc ridicat după operație. Traducere: medicamentul funcționează și după ce chirurgul și-a făcut treaba.

sursa: Regeneron

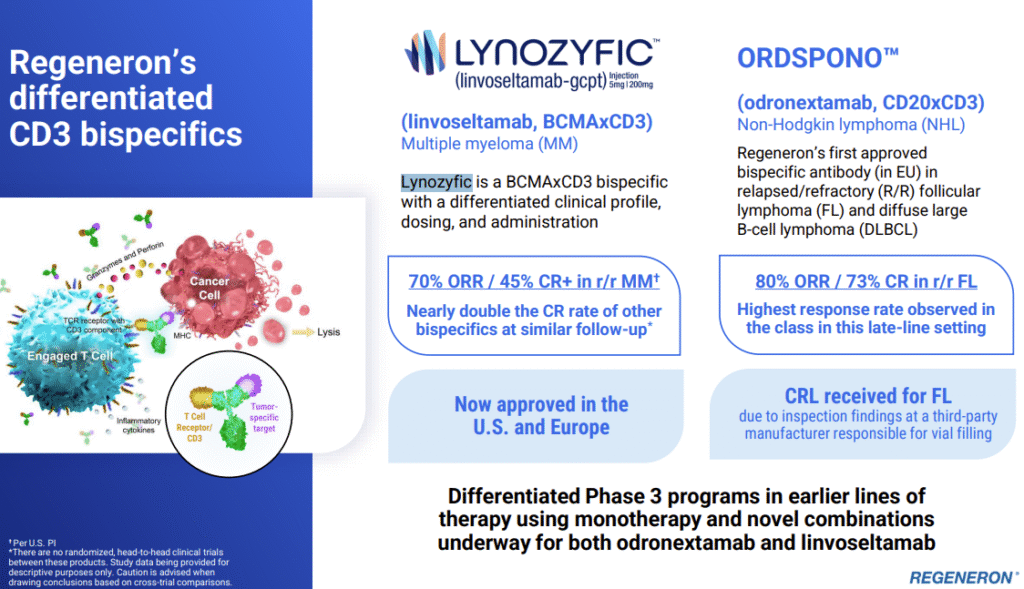

Vedeta emergentă e linvoseltamab (Lynozyfic), un anticorp bispecific pentru mielomul multiplu – un cancer al sângelui. E ca un mediator diplomatic care convinge sistemul imunitar să discute civilizat cu celulele canceroase, apoi le elimină. FDA l-a aprobat recent, iar acum îl testează în combinații cu alte tratamente.

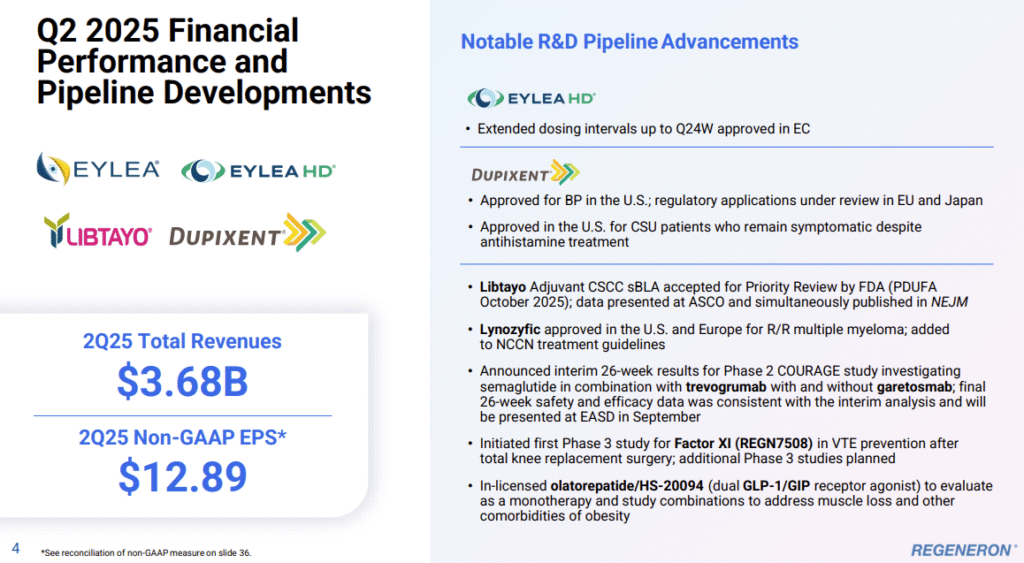

Rezultatele Q2 2025: când depășești așteptările cu stil

Regeneron a publicat pe 1 august rezultate pentru Q2 2025:

Venituri: 3,68 miliarde dolari versus așteptări de 3,30 miliarde. O depășire cu peste 10% – în lumea financiară, asta e echivalentul unui hat-trick.

sursa: Regeneron

EPS: 12,89 dolari versus estimări de 8,43 dolari. O diferență de peste 50% care a demonstrat că profitabilitatea lor nu e accident, ci artă.

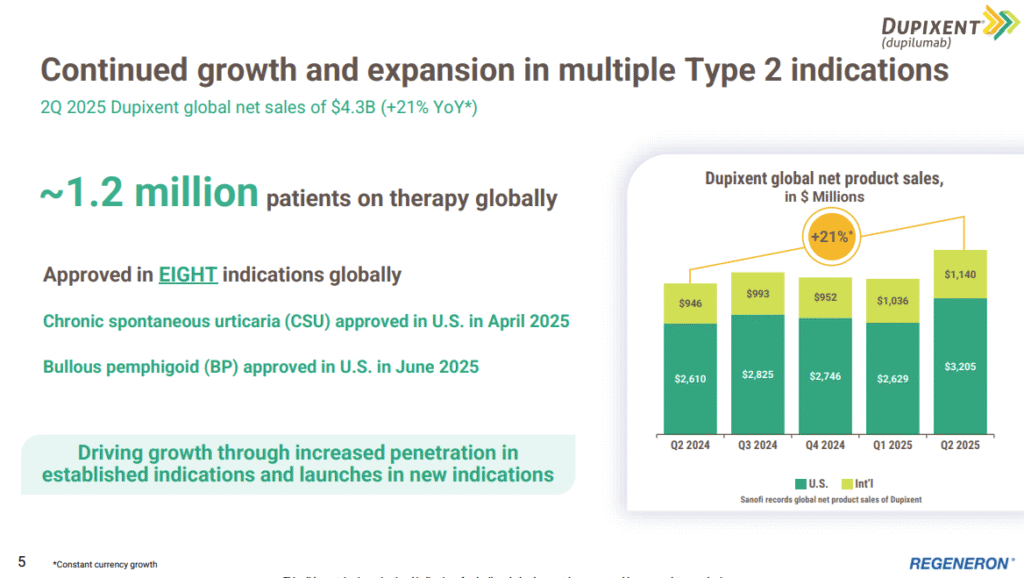

Motoarele de creștere: Eylea HD (versiunea îmbunătățită a tratamentului pentru ochi) a generat vânzări record de 393 milioane dolari. Dupixent a crescut cu 21% pe bază constantă de schimb valutar. Când ai produse care funcționează, piața răsplătește cu generozitate.

sursa: Regeneron

Evaluarea: între scepticism și entuziasm

Acțiunile au scăzut 18% de la începutul anului – o corecție care pare mai degrabă oportunitate decât problemă structurală.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.