Aceste 3 acțiuni din comunicații au bătut👊 toate estimările – analiștii RIDICĂ ȚINTELE DE PREȚ🆙 chiar acum (una e evaluată la jumătate din valoarea reală)🤩

Retrospectiva săptămânii trecute

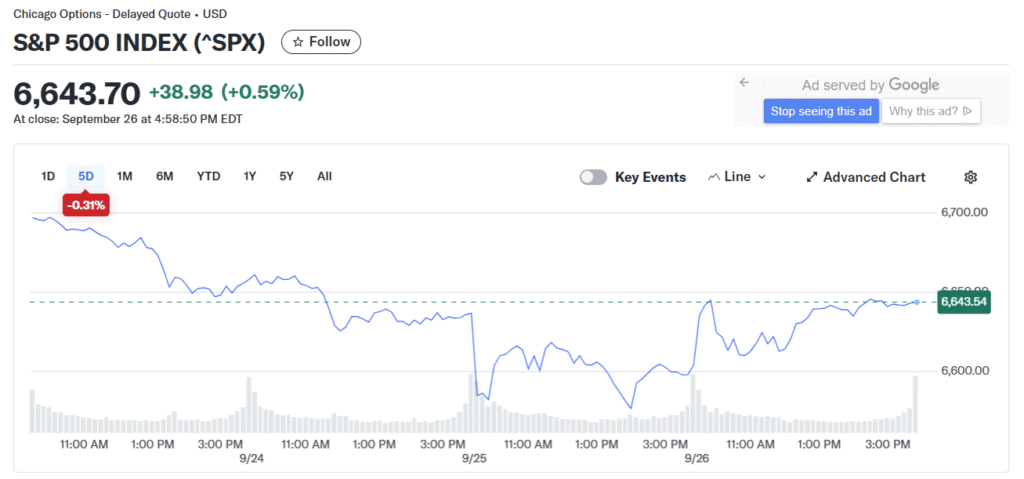

Wall Street și-a încheiat săptămâna trecută cu o notă mai puțin entuziastă, întrerupând o serie de trei săptămâni consecutive de creșteri.

sursa: yahoo finance

Motivul? Un cocktail exploziv de date economice surprinzător de solide combinate cu declarațiile confuze și contradictorii ale oficialilor Rezervei Federale, lăsând pe toată lumea în incertitudine cu privire la viitorul ratelor dobânzilor.

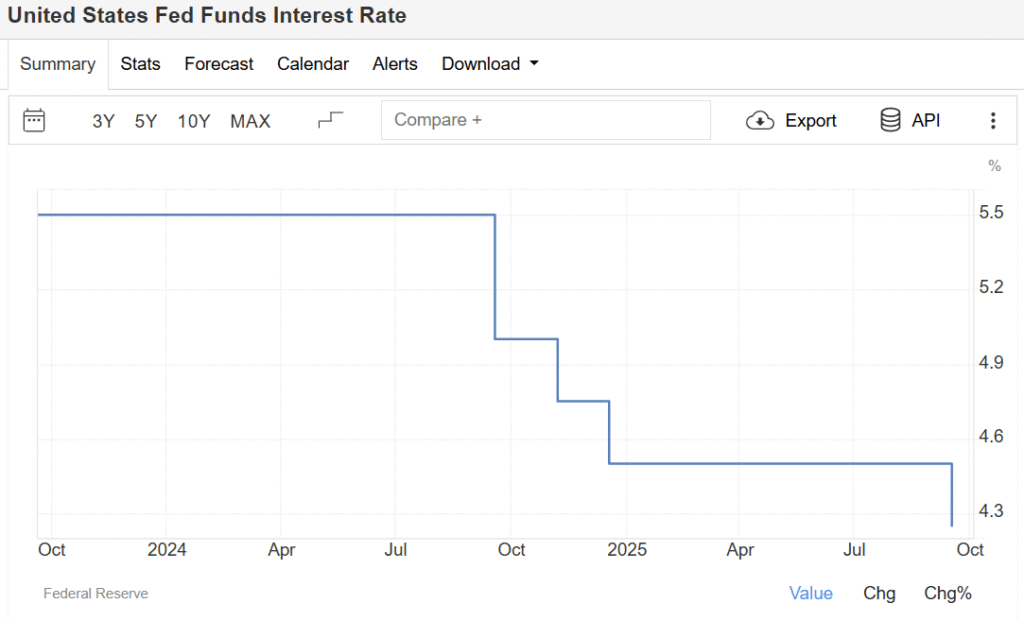

Să recapitulăm: Fed-ul tocmai anunțase prima reducere a ratei dobânzii din ultimele nouă luni, invocând solemn „riscurile crescute de deteriorare a pieței muncii”.

sursa: tradingeconomics

Gest nobil. Problema e că, în săptămâna care a urmat, diversele voci din interiorul băncii centrale au ieșit la rampă cu mesaje atât de diferite încât te-ai fi crezut la un concurs de improvisație economică.

Jerome Powell, președintele Fed, a rămas în mare parte fidel mesajului oficial din conferința de presă post-decizie – adică prudență și echilibru. Până aici, totul bine. Însă noul guvernator Stephen Miran a venit cu argumente în favoarea unei rate a fondurilor federale cu aproape 2 puncte procentuale mai mică decât nivelul actual.

sursa: google

Pe de altă parte, vicepreședintele pentru supraveghere Michelle Bowman a tras un semnal de alarmă, sugerând că Fed-ul ar putea fi „deja în urmă” în ceea ce privește abordarea deteriorării pieței muncii. Austan Goolsbee, președintele Fed Chicago, s-a poziționat exact în tabăra opusă, avertizând împotriva „anticipării prea multor reduceri ale ratei dobânzii” bazate doar pe datele despre ocuparea forței de muncă.

sursa: CNBC

Confuzi? Și piețele la fel.

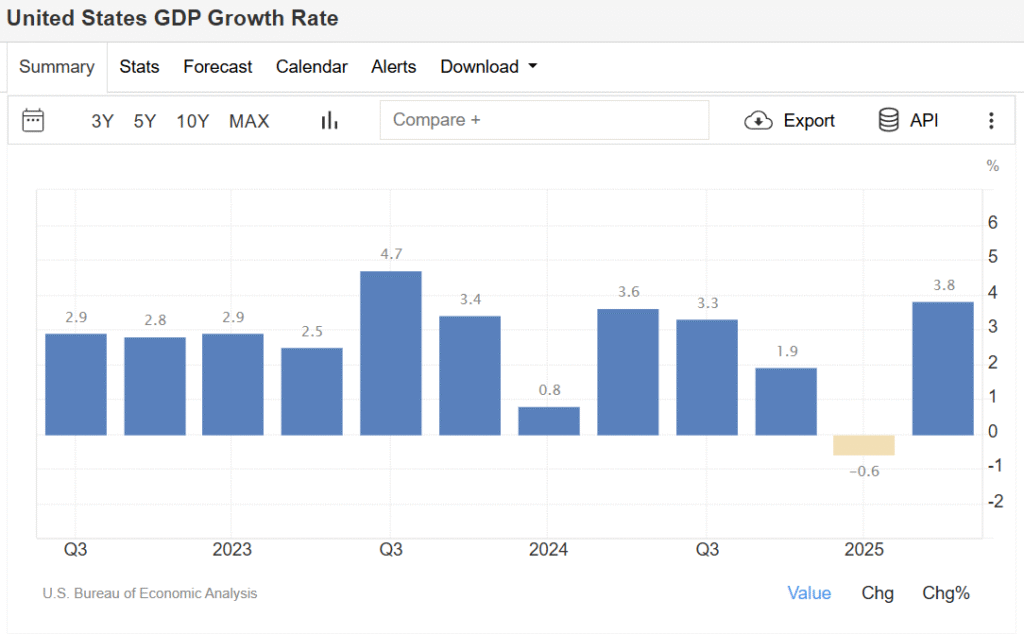

Ca și cum nu era destul, datele economice au venit să arunce și ele cu nisip în angrenaje. Estimarea finală pentru creșterea PIB-ului din trimestrul doi a fost revizuită în sus – de la 3,3% la 3,8% anual – în principal datorită cheltuielilor de consum care refuză să înțeleagă că ar trebui să încetinească.

sursa: tradingeconomics

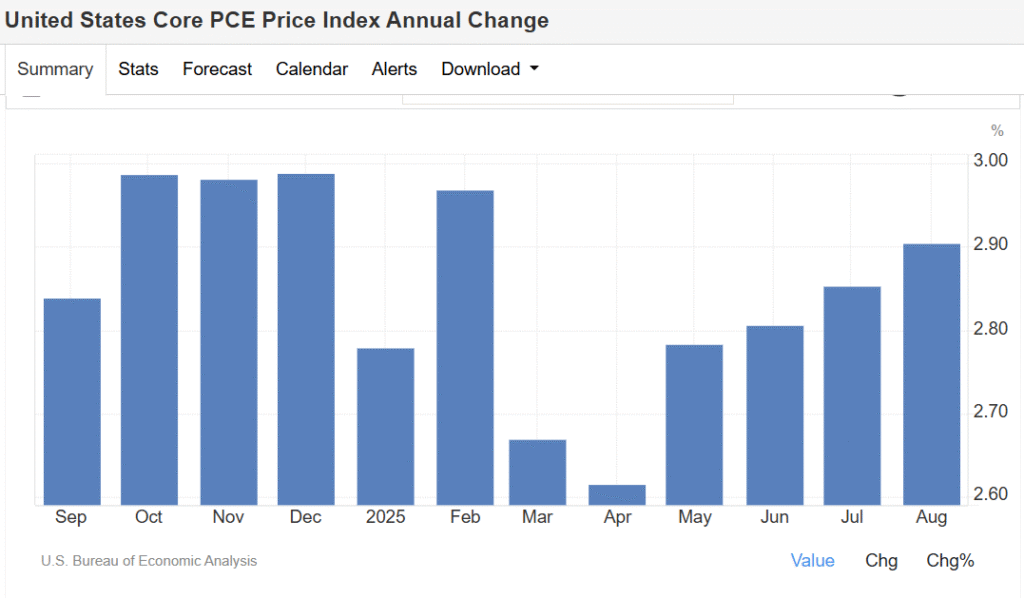

Vineri, am aflat că indicele PCE (indicatorul preferat al Fed pentru măsurarea inflației) a crescut cu 2,9% în august față de anul trecut, exact în linie cu așteptările. Nimic dramatic, dar suficient pentru a susține ideea unei noi reduceri în octombrie.

sursa: tradingeconomics

Și ca să vadă toată lumea că americanul obișnuit nu se lasă intimidat de retorică economică, cheltuielile personale reale din august au surprins plăcut, cu o creștere de 0,4% față de luna precedentă. Mai mult, consolidarea a venit în categoriile discreționare – bunuri și servicii de agrement – ceea ce înseamnă că americanii nu doar cheltuiesc, ci cheltuiesc pe lucruri de care, teoretic, ar putea să se lipsească. Reziliență în formă pură.

Următorul test important pentru economia americană vine vineri, odată cu publicarea raportului privind locurile de muncă din sectorul non-agricol pentru septembrie.

Între timp, sectorul inteligenței artificiale a primit o doză serioasă de adrenalină săptămâna trecută. OpenAI, susținută de Microsoft, și Nvidia au anunțat un parteneriat strategic care sună a science fiction cu buget de blockbuster: OpenAI va construi și implementa cel puțin 10 gigawați de centre de date pentru IA, echipate cu sisteme Nvidia.

sursa: CNBC

La rândul său, producătorul de cipuri intenționează să investească până la 100 de miliarde de dolari în OpenAI, progresiv, cu fiecare gigawatt implementat. Pentru perspectivă, vorbim de o sumă care ar putea finanța PIB-ul unor țări întregi. Dar, la urma urmei, cine contează banii când construiești viitorul?

Radiografia săptămânii:

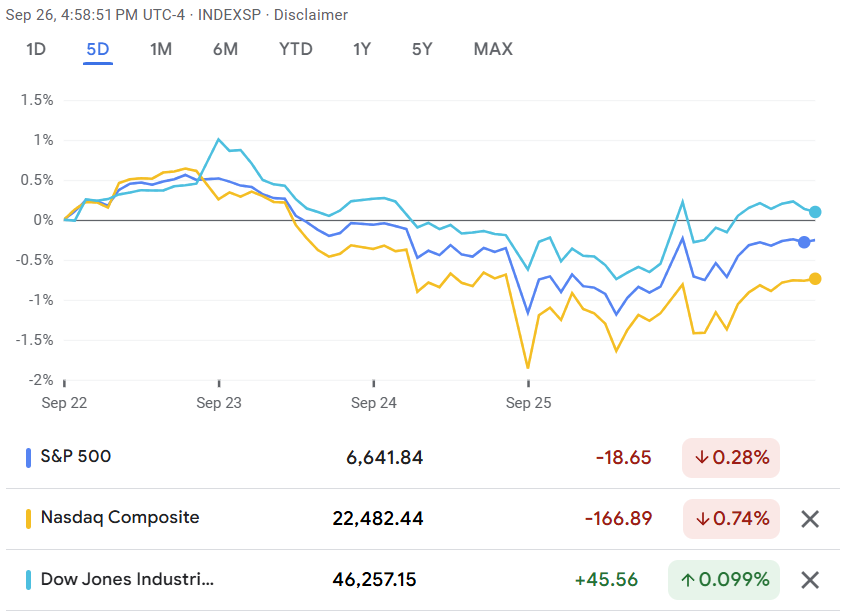

Dacă ne uităm la evoluția indicilor de-a lungul săptămânii, imaginea e una de ușoară retragere, fără dramă în exces. S&P 500 a cedat 0,3%, în timp ce Dow Jones a crescut modest cu 0,09%. Nasdaq Composite, greoaie de companii tech, a pierdut 0,7% – cel mai mult dintre cei trei mari, dar nimic de natură să provoace insomnie.

sursa: google finance

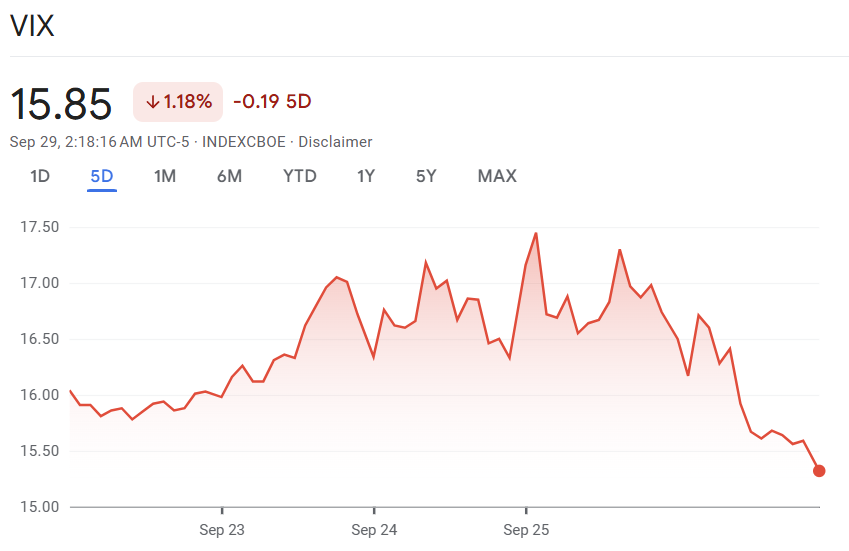

Russell 2000, indicele companiilor de dimensiuni mai mici, a urmat trendul cu o scădere de 0,6%. Interesant este că indicele de volatilitate CBOE a scăzut cu 1%, ajungând la 15,29 – semn că, în ciuda scăderilor, nimeni nu și-a pierdut cu adevărat cumpătul.

sursa: google finance

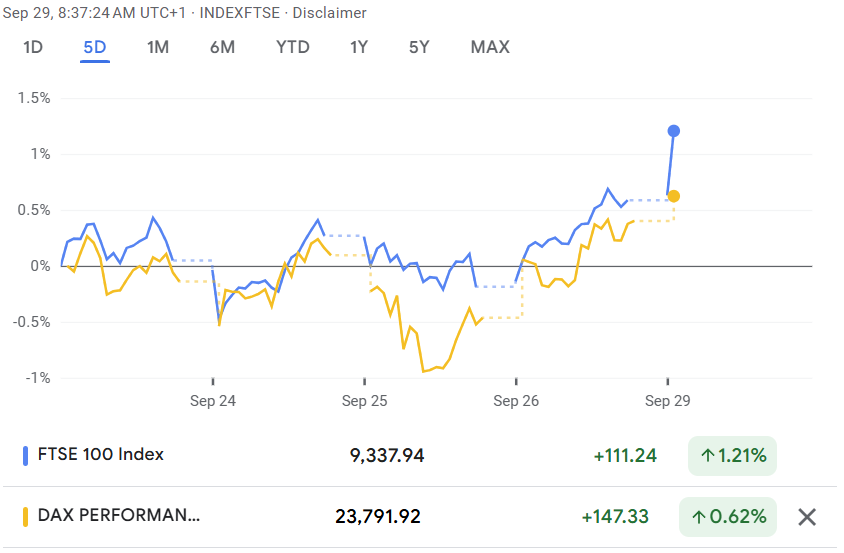

Dincolo de Atlantic, lucrurile au arătat mai optimist. Londra a crescut cu 0,7%, Germania cu 0,4%, iar Franța cu 0,2%. Japonia a avansat tot cu 0,7%, în timp ce China a rămas aproape plată, cu un plus simbolic de 0,2%. Hong Kong a scăzut vizibil cu 1,6%, iar India a avut o săptămână dificilă, cedând 2,7%.

sursa: google finance

Pe piața mărfurilor, aurul a strălucit – literar – cu o creștere de 2,8%, ajungând la 3.809 dolari per uncie. Metalul prețios a beneficiat de creșterea cererii de refugiu, pe fondul incertitudinilor legate de o posibilă închidere a guvernului american. Gazele naturale au rămas aproape neschimbate, cu un plus de 0,5%.

sursa: tradingeconomics

📅 Ce ne așteaptă săptămâna asta?

Și astfel ajungem la întrebarea care contează cu adevărat: ce urmează? Traderii intră în ultimul trimestru al anului cu un semnal de avertizare semi-oficială din partea lui Jerome Powell privind valorile ridicate ale pieței bursiere. Întrebarea firească este: va acorda cineva atenție acestui lucru, având în vedere că ratele sunt așteptate să înceapă din nou să scadă în curând?

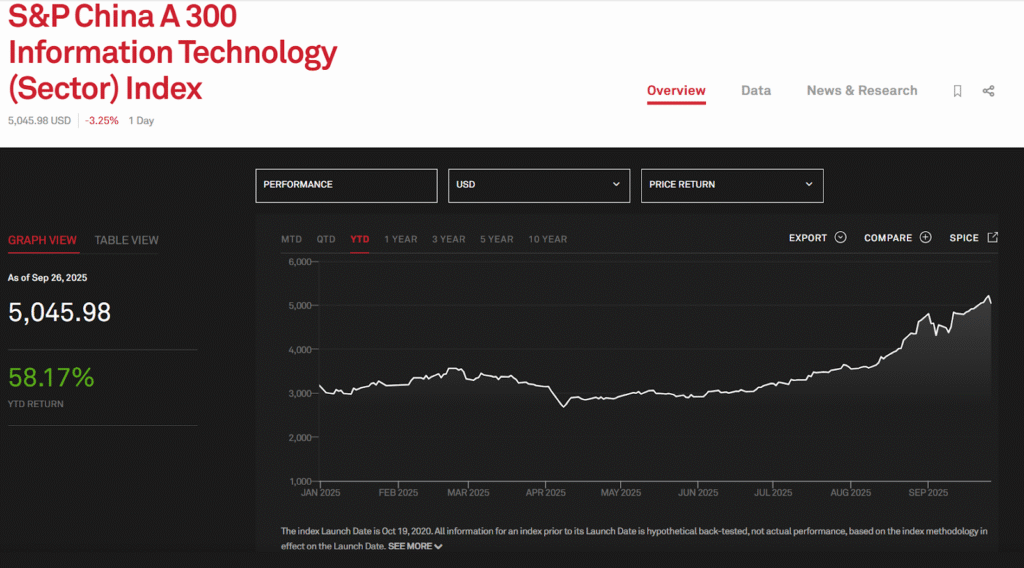

Să facem puțin bilanț: după o nouă creștere de 7% în trimestrul trei, acțiunile mondiale au înregistrat un avans de aproape 17% în 2025, adică aproximativ 15 trilioane de dolari în numerar. Cei mai mari câștigători rămân aurul și tehnologia chineză, ambele cu o creștere de peste 40%.

sursa: S&P

Aurul, refugiul clasic în vremuri incerte, și tech-ul chinezesc – o combinație interesantă care spune multe despre psihologia pieței din acest an.

sursa: google finance

Lunile următoare sunt marcate de o serie de evenimente cruciale, a căror desfășurare are potențialul de a reconfigura semnificativ peisajul actual. Fed-ul se așteaptă să ia din nou măsuri. China va organiza luna viitoare plenul liderilor de vârf ai partidului – un eveniment care, deși sună birocratic, poate avea implicații masive asupra politicilor economice. Președintele american Donald Trump și președintele chinez Xi Jinping urmează să se întâlnească la un moment dat – o întâlnire care ar putea defini tonul relațiilor comerciale pentru următorii ani. FMI și Banca Mondială vor organiza reuniunile lor anuale, iar la pachet vine și Summitul ONU privind clima. Toate acestea într-un singur trimestru. Cineva să-i dea un calendar lui Powell.

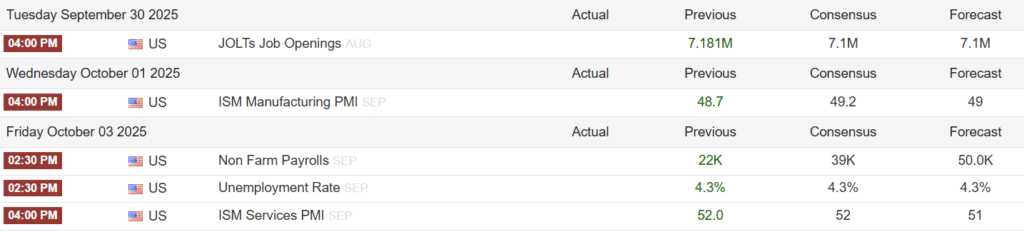

Dar revenind la realitatea imediată, Wall Street se pregătește pentru săptămâna locurilor de muncă.

sursa: tradingeconomics

Marți vor fi publicate datele privind pozițiile vacante din august, miercuri vine raportul privind ocuparea forței de muncă în sectorul privat, iar evenimentul principal – raportul despre locurile de muncă din sectorul non-agricol pentru septembrie – este programat pentru vineri. Traderii vor fi cu ochii pe orice semnal de slăbiciune a pieței muncii, pentru că exact asta a justificat ultima reducere a ratei dobânzii.

.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.