Când 3,3 trilioane par ‘o mare victorie’🏆: ghidul investitorului pentru săptămâna în care America se împrumută de la viitor🤑

Retrospectiva săptămânii trecute

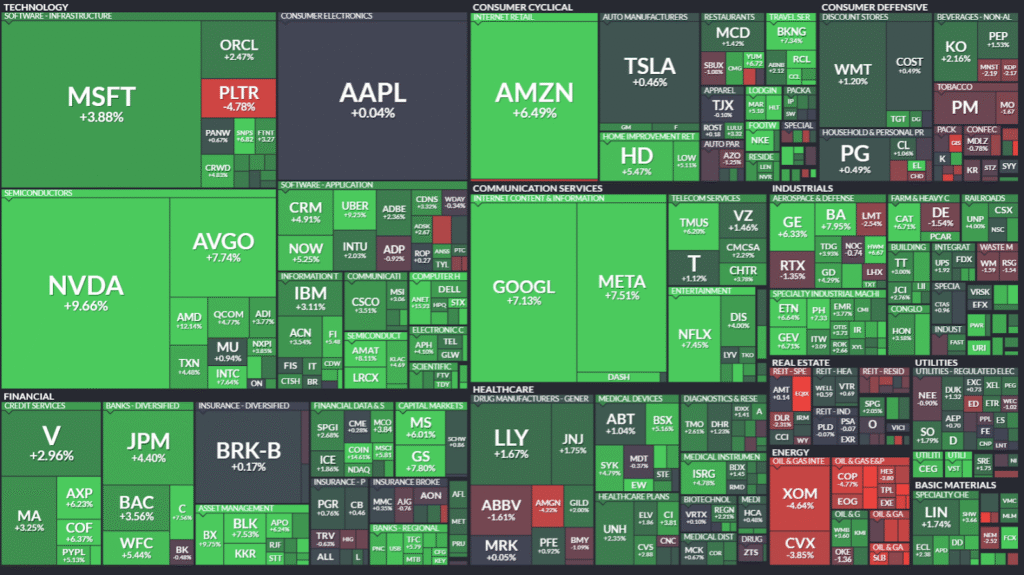

S&P 500 și-a atins maximul săptămâna trecută pentru prima dată din februarie, iar toată lumea părea să fi uitat brusc că inflația există. Dar să nu ne grăbim să sărbătorim – în lumea investițiilor, euforia de astăzi poate fi regretul de mâine.

sursa: finviz

Motorul acestei sărbători bursiere? Sfârșitul conflictului de 12 zile dintre Israel și Iran, care a dus la o scădere dramatică a prețurilor petrolului. Brusc, temerea inflației s-a topit, iar investitorii au început să își amintească că acțiunile pot să și urce, nu doar să coboare.

E fascinant cum piețele reacționează la tensiuni geopolitice – când conflictele se încheie, banii se întorc la risc ca și cum n-ar fi fost niciodată plecați. Petrolul a scăzut cu 12,6%, cea mai mare pierdere săptămânală, în timp ce acțiunile au sărit în sus.

sursa: tradingview

Pentru cei care speculează pe volatilitate, a fost o lecție dură: indicele VIX a căzut cu peste 20%.

sursa: google finance

Vineri a venit cu o „surpriză” – un nou acord comercial între SUA și China care promite reduceri de tarife și accelerarea exporturilor de metale rare. Câte astfel de acorduri „istorice” am mai văzut în ultimile luni? Și câte au rezistat testului timpului?

Totuși, pentru moment, investitorii par să creadă în această poveste. Sau poate doar că aveau nevoie de o scuză pentru a cumpăra.

Președintele Fed a reușit din nou să spună multe fără să spună nimic concret. În raportul său semestrial către Congres, Powell a adoptat abordarea clasică „wait and see”, refuzând să îmbrățișeze speculațiile unor colegi despre posibile reduceri ale dobânzii din iulie.

Powell a menționat că economia și piața muncii „se află într-o formă solidă”.

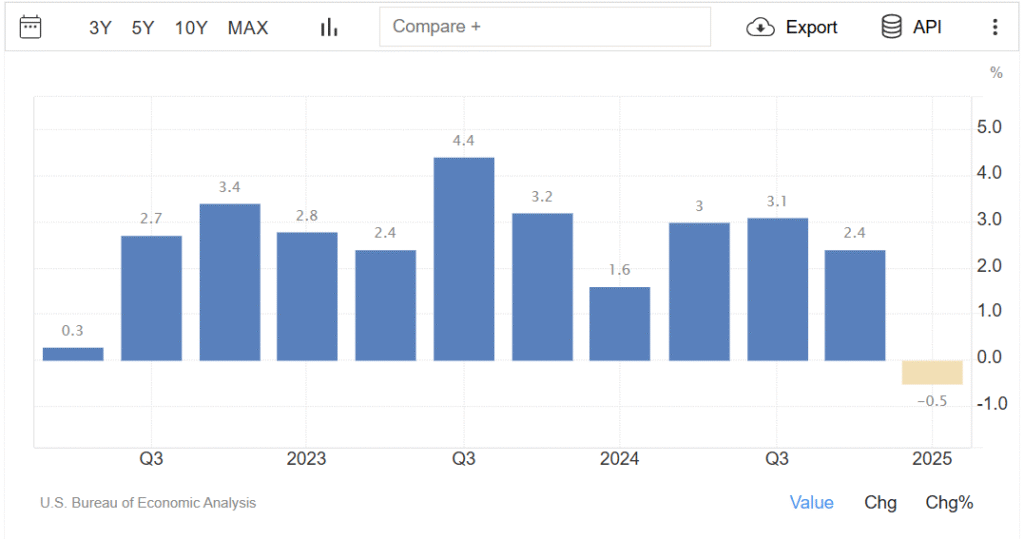

În timp ce piețele sărbătoreau, datele economice spuneau o poveste mai nuanțată. PIB-ul SUA pentru primul trimestru a fost revizuit în jos la o contracție de 0,5% – mai rău decât estimarea inițială de 0,2%.

sursa: tradingeconomics

Cheltuielile de consum și exporturile au fost revizuite semnificativ în jos, semn că economia americană nu e chiar atât de robustă pe cât ar vrea unii să creadă.

Indicele PMI compozit al SUA a scăzut la 52,8 din 53, iar încrederea consumatorilor s-a deteriorat la 93 din 98,4. În același timp, cererile continue de șomaj au atins un nou maxim, la aproape 2 milioane. Acestea sunt semnale pe care piața le-a ignorat elegant, concentrându-se pe vestea bună din Orientul Mijlociu.

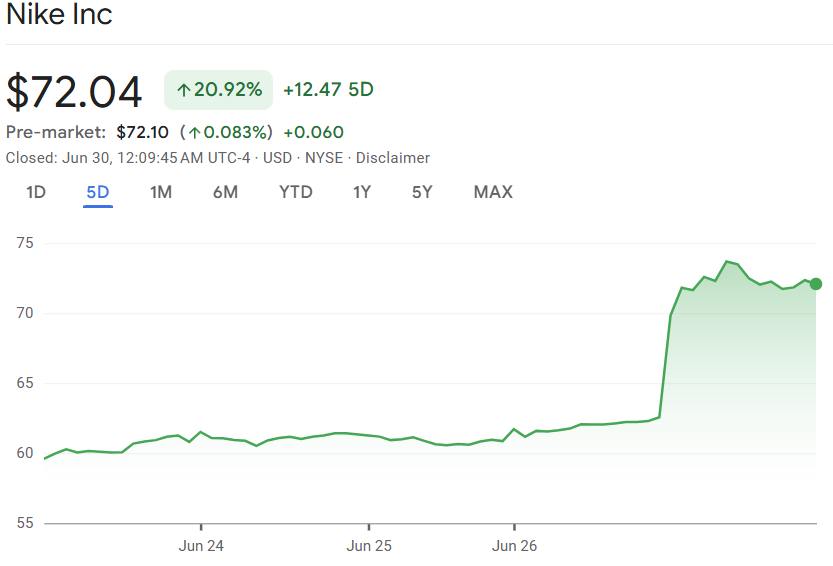

Nike a fost vedeta săptămânii cu o creștere de 20%, în ciuda avertismentului că va avea costuri suplimentare de 1 miliard de dolari din cauza tarifelor. Planurile companiei de a reduce dependența de China au încântat investitorii – aparent, diversificarea geografică valorează mai mult decât costurile pe termen scurt.

sursa: google finance

Radiografia săptămânii:

Să trecem la cifre, că doar nu investim pe bază de sentimente și povești frumoase.

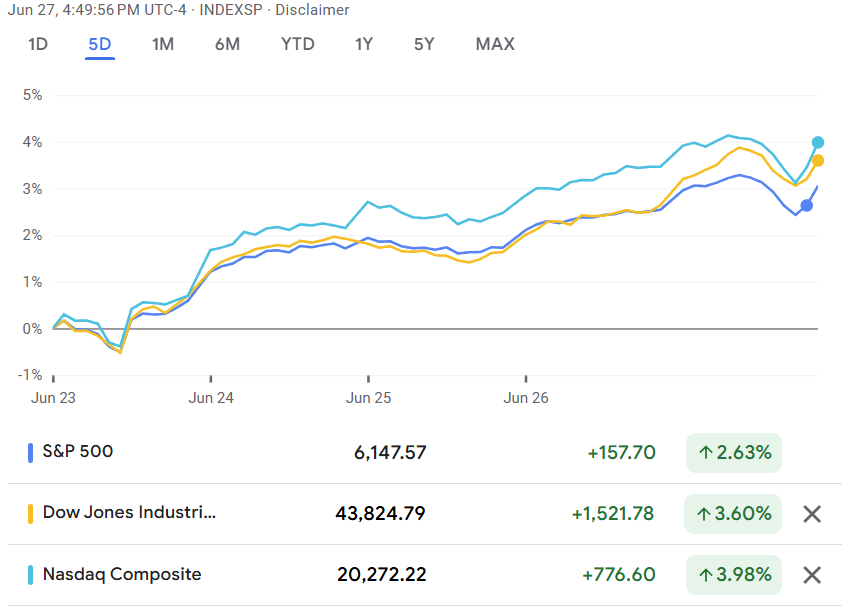

Indicii americani au trăit o săptămână de vis: Dow +3,6%, S&P 500 +2,63%, Nasdaq +3,98%. Volatilitatea (VIX) a căzut cu 20,9% – toată lumea și-a luat rămas bun de la frică, cel puțin temporar.

sursa: google finance

Sectorial, tehnologia a condus cu +4,7%, urmată de telecomunicații cu +6,2% și bunurile de consum discreționare cu +4,4%. Energia a fost singurul sector în roșu cu -3,5%, victimă colaterală a scăderii petrolului. Chiar și utilitățile „plictisitoare” au urcat cu 1,4%.

La nivel global, Japonia a fost vedeta cu +4,6%, Germania a crescut cu 2,9%, în timp ce Londra s-a mulțumit cu +0,3%. Asia în general a avut o săptămână solidă – China +1,9%, Hong Kong +3,2%.

Pe commodities, petrolul WTI a căzut dramatic cu 12,6%, aurul a pierdut 2,5%, iar gazele naturale -4,9%.

Pe forex, euro s-a întărit cu 1,71% față de dolar, lira cu 1,98%, în timp ce yenul japonez a câștigat teren cu 0,98%.

Concluzii

Această săptămână ne-a oferit o lecție clasică despre cum funcționează piețele: sunt conduse mai mult de emoții și narrative decât de fundamentale. Sfârșitul unui conflict geopolitic a fost suficient pentru a șterge îngrijorările legate de datele economice mai slabe.

Pentruinvestitori, momentele ca acestea sunt cruciale. Nu e vorba să fii pesimiist sau optimist, ci să înțelegi că piețele sunt ciclice și că euforia de astăzi poate fi urmată de sobrietate mâine.

Diversificarea rămâne regula de aur. Dacă ai avut expunere la sectorul energetic, probabil că ai simțit durerea. Dacă ai fost concentrat pe tech, ai avut o săptămână excelentă. Dar cine știe ce ne rezervă săptămâna care urmează?

Întrebarea pe care ar trebui să ți-o pui: Cât de mult din portofoliul tău depinde de continuarea acestei tendințe ascendente? Și mai important, ești pregătit pentru momentul în care narrativa se va schimba iar?

📅 Ce ne așteaptă săptămâna asta? (pe scurt)

Săptămâna trecută am văzut cum piețele pot să ignore datele economice slabe atunci când au o poveste bună. Săptămâna asta vom vedea dacă această reziliență rezistă unui cocktail toxic: legi care cresc datoria cu trilioane, dispute politice între titani, și date economice care pot să readucă realitatea în ecuație.

Wall Street va avea ochii ațintițt asupra Senatului, unde republicanii încearcă să împingă prin vot controversata lege „One Big Beautiful Act” a lui Trump. Cu o majoritate șubredă de 51-49 (toți democrații și doi republicani au votat împotrivă), proiectul se îndreaptă spre termenul limită stabilit de Trump: 4 iulie.

Dar să vorbim despre cifre: Congressional Budget Office estimează că această „mare victorie” va adăuga 3,3 trilioane de dolari la datoria națională până în 2034. Pentru perspectivă, asta înseamnă cu 2,5 trilioane mai mult decât se estimase în mai, când legea a trecut prin Camera Reprezentanților. Aparent, matematica s-a înrăutățit dramatic în doar câteva luni.

Elon Musk, fostul aliat al lui Trump, a criticat public proiectul de lege pe rețelele sociale.

sursa: X.com

Această critică pare să fi fost cataliza rupturii lor publice de la începutul lui iunie. Ironic cum cel mai bogat om din lume pare să înțeleagă mai bine implicațiile fiscale decât autorii legii.

Între timp, Biroul Statistic al Muncii din SUA va publica joi (nu e o greseala, e chiar joi) raportul privind salariile din sectorul non-agricol pentru luna iunie, o informație care ar putea influența măsurile de politică monetară ale Rezervei Federale.

Calendarul rapoartelor financiare este aproape gol săptămâna asta, dar livrările de vehicule vor fi în centrul atenției, în special anunțul Tesla (TSLA) pentru al doilea trimestru, așteptat miercuri.

Ce înseamnă pentru piețe: O datorie națională în creștere accelerată, tensiuni politice și incertitudine legislativă nu sunt exact ingredientele pentru un raliu susținut. Piețele de obligațiuni vor fi cu ochii pe această dezvoltare.

Să vedem ce alte evenimente ne va aduce calendarul economic în săptămâna care urmează.

Macroeconomie

Calendarul economic 30.06.2025 – 04.07.2025:

China: indicele PMI pentru sectorul manufacturier Caixin

Marți, 1 iulie

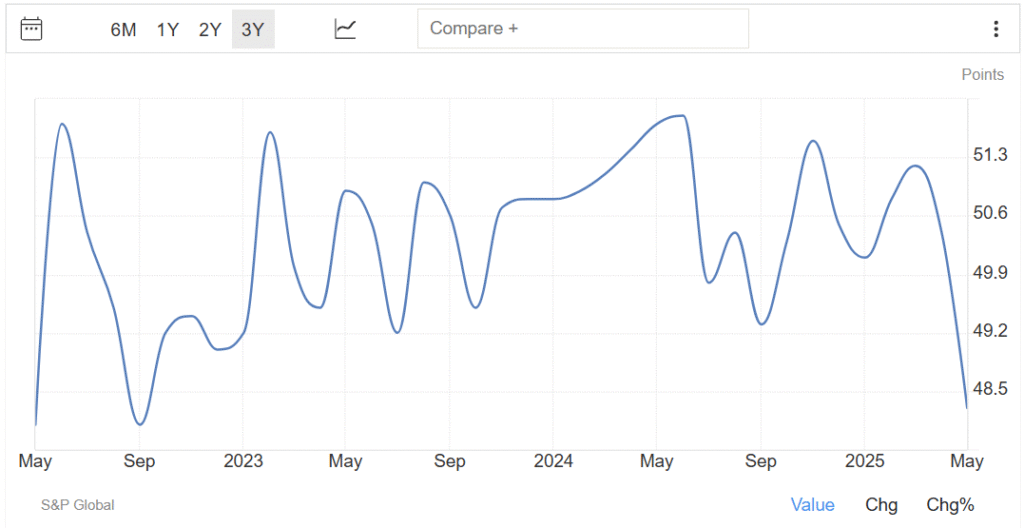

Indicele PMI Caixin pentru sectorul manufacturier promite să fie primul test al săptămânii. Datele din mai au fost, să fim diplomați, dezamăgitoare: atât PMI-ul NBS, cât și cel Caixin au căzut sub pragul de 50, semnalând că sectorul manufacturier chinez se contractă.

sursa: tradingeconomics

Adică, fabrica lumii tușește din ce în ce mai tare. Cererea externă slăbește, concurența se intensifică, iar prețurile sunt sub presiune. Doar serviciile mai țin economija chineză pe linia de plutire, dar nici pe acolo lucrurile nu merg strălucit.

Ce să urmărești: Optimiștii speră într-o recuperare peste 50 de puncte, alimentată de discuțiile constructive SUA-China de la Londra și de festivalul de shopping 618. Realiștii știu că un indicator nu face primăvara, iar presiunile deflaționiste din China sunt mai persistente decât un rău de cap după o noapte albă pe piețe.

Indicatorii cheie? Costurile de producție și prețurile de producție – măsurătorile care ne spun dacă China încă se luptă cu deflația sau începe să respire mai ușor.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.