TITLU: 1,2,3… START!🏃🏻 FED-ul a deschis robinetul! Top 3 companii, care transformă dobânzile mici, în PROFIT💰

Top-ul săptămânii

Există un moment magic în ciclurile economice când banii devin brusc mai ieftini, iar companiile care trăiesc din credit încep să respire ușurați. Ne aflăm exact acolo.

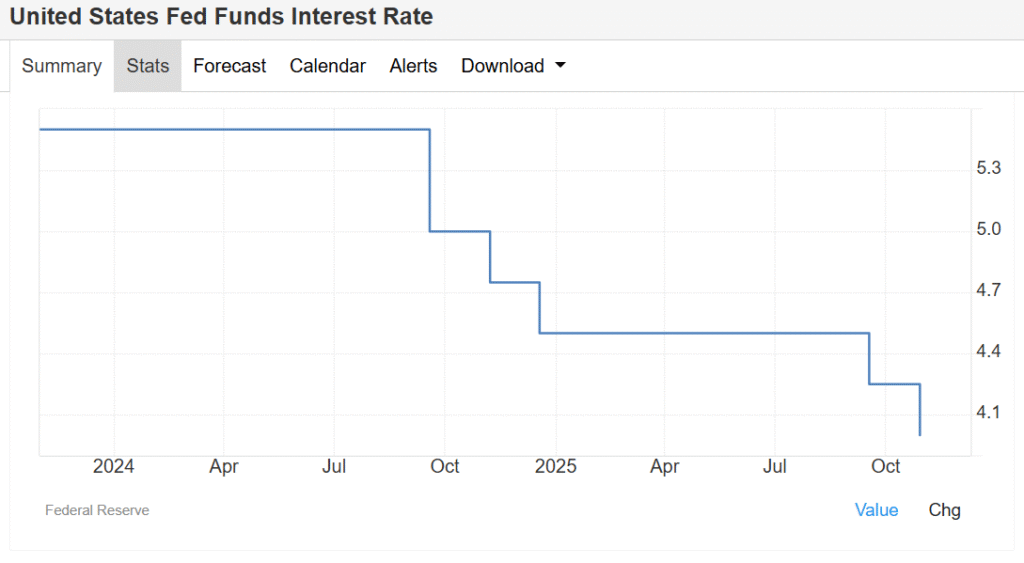

Rezerva Federală a pornit motoarele relaxării monetare, iar istoricul ne spune ceva fascinant: atunci când ratele dobânzilor scad fără să existe recesiune în fundalul scenei, sectorul serviciilor financiare nu doar supraviețuiește – prosperă.

sursa: tradingeconomics

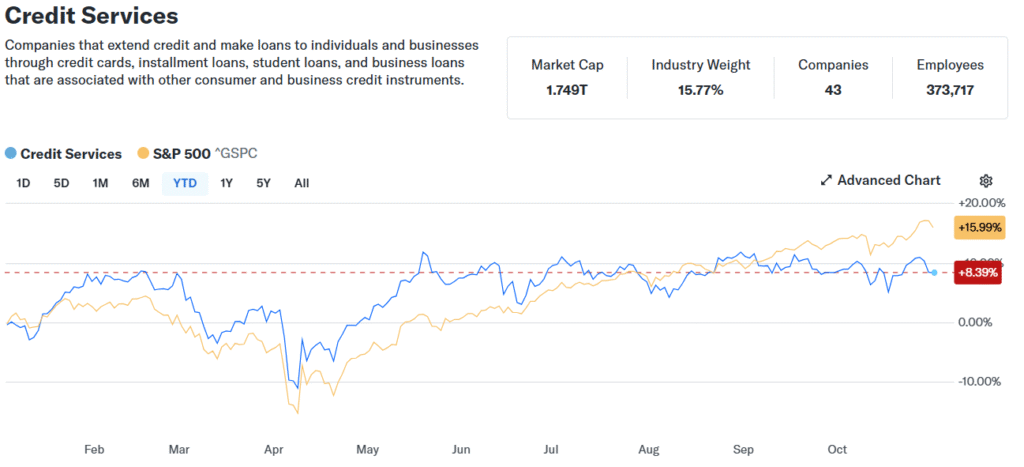

În timp ce S&P 500 s-a îmbătat cu un câștig de 16% pe ultimul an, sectorul serviciilor de credit s-a târât după el cu doar 8% – rămânând în umbră, subevaluat, așteptând momentul său de glorie.

sursa: yahoo finance

Hai să vedem cine sunt jucătorii care ar putea transforma această schimbare de macroclimat economic în profit sonant.

American Express Company (NYSE: AXP)

Dacă ar fi să descrii American Express într-o propoziție, ar suna cam așa: „compania care a convins lumea că un bucată de plastic poate fi simbol de status social.” Și, surpriză, funcționează extraordinar de bine.

sursa: AXP

Spre deosebire de Visa sau Mastercard – care sunt simple rețele de plată ce trăiesc din comisioane pe fiecare tranzacție – American Express (AXP) joacă pe toate fronturile simultan: operează rețeaua, emite cardul, acordă creditul și poartă riscul. E un model vertical integrat (numit pompos „modelul emitent-rețea-achizitor”) care îi oferă un control aproape obsesiv asupra întregii relații cu clientul.

Costul? Risc de credit mai mare, pentru că AXP păstrează împrumuturile pe propriul bilanț. Beneficiul? O cantitate obscenă de date exclusive despre cum își cheltuie banii clientela lor premium – date pe care concurenții doar le visează.

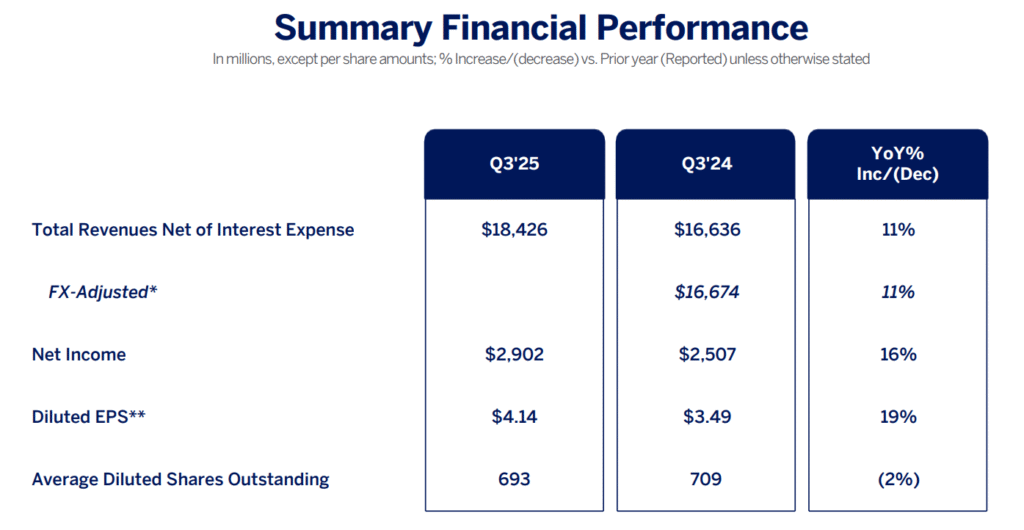

Veniturile totale în T3 au sărit cu 11% la $18,4 miliarde (un record absolut), împinse de creșterea cheltuielilor card-membru și comisioanelor nete. Câștigul pe acțiune (EPS) s-a catapultat cu 19% la $4,14, depășind lejer așteptările analiștilor care. Cheltuielile card-membru au accelerat cu 9% (8% ajustat după efectul valutar), un semn că baza de clienți nu doar supraviețuiește, ci cheltuie cu poftă.

sursa: AXP

Și pentru că încrederea e afrodisiacul investitorilor, conducerea companiei și-a majorat ghidajul anual: venituri între 9-10% creștere, iar EPS între $15,20 și $15,50.

MOAT-ul American Express e dublu și, sincer, destul de solid din perspectivă business:

1. Modelul de rețea integrată și monopolul pe date Pentru că AXP controlează totul – de la rețea la emitere și credit – colectează date ultra-granulare despre fiecare cheltuială a membrilor săi. Asta înseamnă oferte personalizate (tipul acela de „Amex Offers” care te face să simți că au citit în gândurile tale), acces la lounge-uri exclusive în aeroporturi, experiențe VIP.

2. Brandul ca simbol de status (și clientela care vine cu el) Cardul Platinum. Cardul Centurion (faimos „Black Card”). Astea nu sunt simple instrumente de plată – sunt insigne sociale. American Express a reușit performanța de a transforma un produs financiar în statement despre cine ești și câți bani ai (sau vrei să pară că ai).

sursa: AXP

Rezultatul? Clienții AXP sunt, statistic, mai bogați și cheltuie mai mult decât media pieței. Iar oamenii bogați au un avantaj fantastic din perspectiva unui creditor: sunt mai puțin sensibili la recesiuni economice.

sursa: AXP

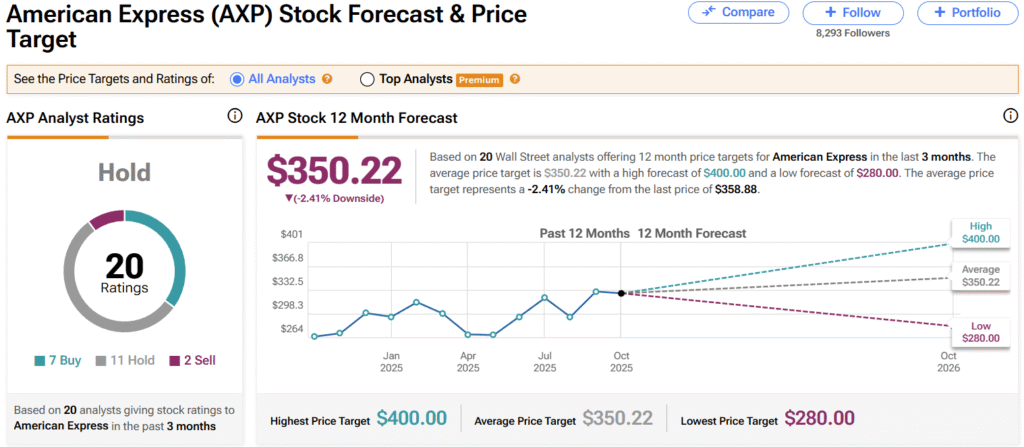

Analiștii sunt, previzibil, optimiști. Truist Financial menține recomandarea de „Buy” cu preț țintă de $395. RBC Capital a ridicat ținta de la $360 la $380, păstrând ratingul „Outperform”, lăudând baza solidă de clienți și perspectivele de creștere a câștigurilor. Prețul maxim al consensului se situează la $400, iar prețul actual de $358,88 lasă loc de mișcare în sus.

sursa: tipranks

De la începutul anului, acțiunile companiei au urcat cu 21% – o performanță solidă, fără să fie spectaculoasă.

sursa: google finance

Verdictul? American Express e o investiție de calitate superioară, cu un MOAT puternic bazat pe brand și integrare verticală. La prețul actual pare evaluată corect (Fair Value) pe baza țintelor analiștilor. Dacă ești investitor pe termen lung care apreciază companiile cu fluxuri de venituri previzibile și o clientelă care refuză să plece, AXP își va justifica probabil prețul actual – bazându-se pe capacitatea sa unică de a monetiza obsesia lumii pentru exclusivism.

SoFi Technologies Inc. (NASDAQ: SOFI)

Dacă American Express e aristocratul cu pedigree din clubul serviciilor financiare, SoFi Technologies e tânărul agresiv din Silicon Valley care vrea să dea totul peste cap. Și, surprinzător, pare că reușește.

sursa: sofi

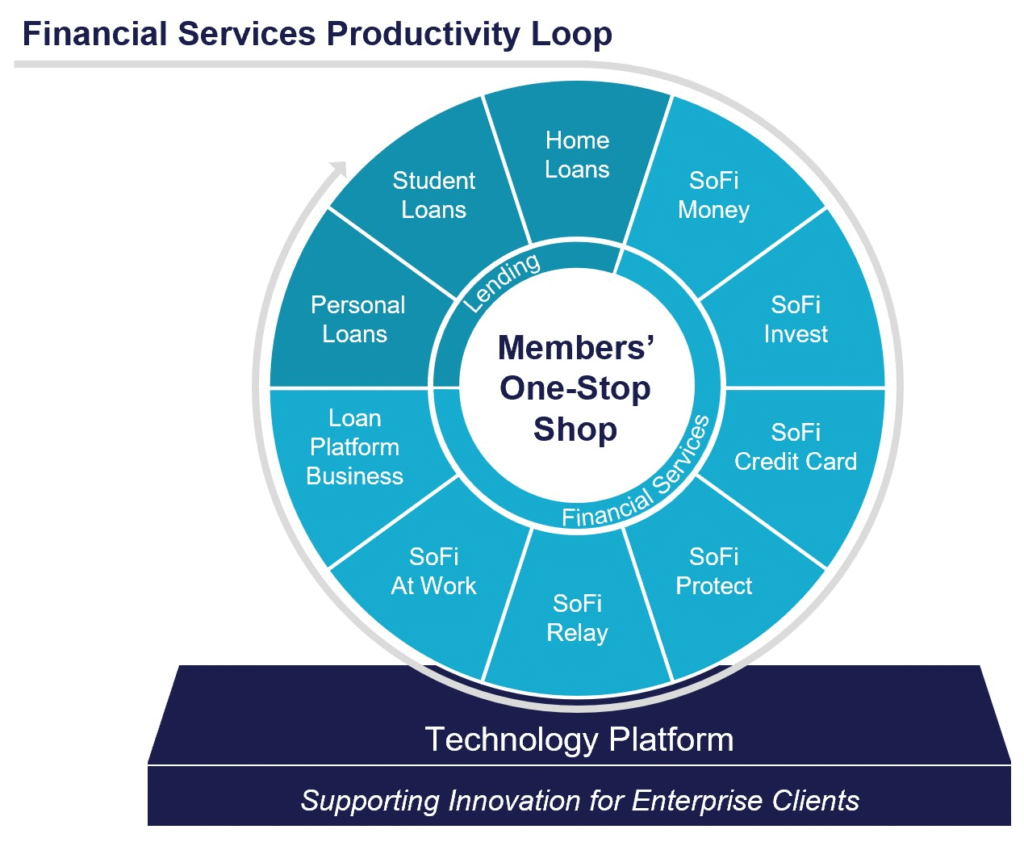

SoFi a pornit la drum ca un simplu refinanțator de credite studențești – un business simplu, predictibil, destinat absolvenților de universități scumpe care se trezeau cu datorii cât o garsonieră în Cluj. Dar viziunea CEO-ului Anthony Noto era mult mai ambițioasă: să transforme SoFi într-un „one-stop shop” financiar, un ecosistem integrat unde clientul să-și poată rezolva toate nevoile de bani fără să mai iasă din aplicație.

sursa: sofi

Compania operează pe trei segmente principale, fiecare cu rolul lui în ecosistem:

1. Lending (Creditare) – Segmentul istoric, cel care aduce banii grei: credite personale, refinanțare credite studențești, credite ipotecare.

2. Financial Services (Servicii Financiare) – Aici lucrurile devin interesante: cont de verificare și economii (SoFi Money), platformă de investiții (SoFi Invest), carduri de credit și gestionare a finanțelor personale (SoFi Relay).

3. Technology Platform (Platforma Tehnologică) – Și aici vine șmecheria: prin Galileo și Technisys, SoFi oferă soluții de back-end pentru alte instituții financiare și FinTech-uri din întreaga lume. Adică nu doar că își servește propriii clienți, dar vinde și infrastructura tehnologică altor jucători. E ca și cum Netflix ar produce seriale, dar în paralel ar vinde și sistemul de streaming către HBO.

Ținta? Tânărul profesionist cu venituri ridicate, dar fără avere (binecunoscutul acronim „HENRYS” – High-Earning, Not Rich Yet). Tipul care câștigă $100.000 pe an, dar încă stă în chirie și visează la investiții imobiliare.

Rezultatele din T3 au fost, fără exagerare, excepționale. Veniturile ajustate nete au explodat cu 38% la $950 milioane. SoFi a adăugat un record de 905.000 de membri noi, ajungând la un total de 12,6 milioane.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.