În luna septembrie, indicele principal al pieței de acțiuni românești a crescut cu 3,83%, continuând avansul din luna precedentă. Piețele internaționale continuă să fie marcate de incertitudini macroeconomice și politice. În SUA, piața a performat peste luna august, marcând un avans de 3,53%, influențată în principal de sectorul tehnologic, care a crescut cu 7,21% pe parcursul lunii. Randamentele titlurilor de stat americane pe 10 ani au scăzut ușor pe parcursul lunii septembrie, până la 4,15%, pe fondul așteptărilor privind noi reduceri ale dobânzii de referință. Piața de acțiuni a fost marcată de optimismul privind reducerea dobânzii de politică monetară din partea FED cu 0,25 puncte procentuale, la intervalul 4,00%-4,25%. Acțiunile europene (EURO STOXX 50) au crescut cu 3,42% în luna septembrie. Totuși, în trimestrul al treilea, indicele Euro Stoxx 50 a performat sub piața americană, înregistrând un randament de 4,27%, comparativ cu avansul de 7,8% al indicelui S&P 500.

| Clasa de active | Variația prețului în ultima lună (31.08.2025 – 30.09.2025) | Rentabilitatea totală în ultima lună (31.08.2025 – 30.09.2025) | Rentabilitatea totală în ultimul an (30.09.2024 – 30.09.2025) | Rentabilitatea totală în ultimii 5 ani (30.09.2020 – 30.09.2025) |

|---|---|---|---|---|

| Acțiunile din SUA (S&P500) | 3.53% | 3.64% | 17.59% | 114.10% |

| Acțiunile europene (EURO Stoxx 50) | 3.33% | 3.42% | 14.13% | 102.52% |

| Acțiunile din China (Hang Seng) | 7.09% | 7.64% | 31.44% | 36.27% |

| Acțiunile din Japonia (Nikkei 225) | 5.18% | 5.82% | 20.71% | 113.30% |

| Acțiunile din România (BET-TR) | 3.79% | 3.83% | 40.90% | 355.59% |

Romania

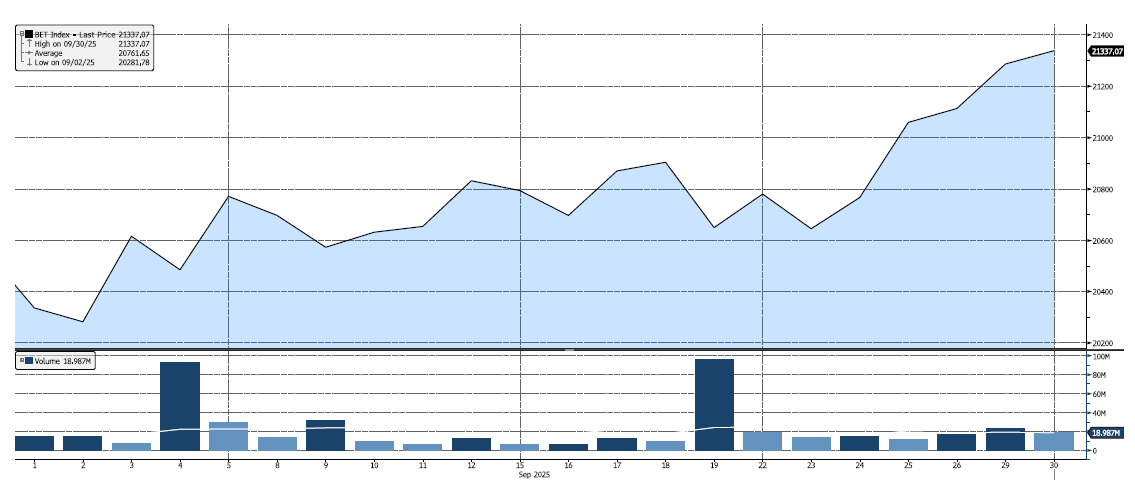

În luna septembrie, indicele BET-TR a crescut cu 3,83% pe baza performanței sectorului energetic, dar și a unor companii precum ONE United Properties (+13,79%) și Digi Communications (+9,76%). La polul opus, cele mai mari scăderi au fost înregistrate de MedLife S.A. (-2,61%) și S.N. Nuclearelectrica (-1,52%).

Evolutia Indicelui bursier din Romania BET

Sursa: Bloomberg la data de 30.09.2025

Indicatorii economici ai României au avut evoluții negative în luna septembrie. Rata anuală a inflației raportată pentru luna august a fost de 9,85%, în accelerare ca urmare a eliminării plafoanelor pentru prețurile la energia electrică și a impunerii programului fiscal anunțat de guvern. Totodată, noile măsuri fiscale vor genera un impact semnificativ în ceea ce privește creșterea inflației pe termen scurt, urmând ca aceasta să se stabilizeze începând cu anul viitor. Acest lucru ar putea îngreuna ciclul de reducere a dobânzii de politică monetară din partea BNR, care a decis menținerea dobânzii de referință la 6,5%. În primele opt luni, deficitul bugetar a fost de 4,54% din PIB, conform Ministerului de Finanțe. Cheltuielile au crescut nominal cu 10,9%, mai puțin decât veniturile (11,8%). Cel mai semnificativ avans este reprezentat de cheltuielile cu dobânzile, care s-au majorat până la 33,18 mld. RON (+45,2% față de primele 8 luni din 2024).

Randamentul titlurilor de stat pe 10 ani a fluctuat pe parcursul lunii septembrie, cu un maxim de 7,74%, urmand ca acesta sa se stabilizeze la 7,30% la fnal de luna.

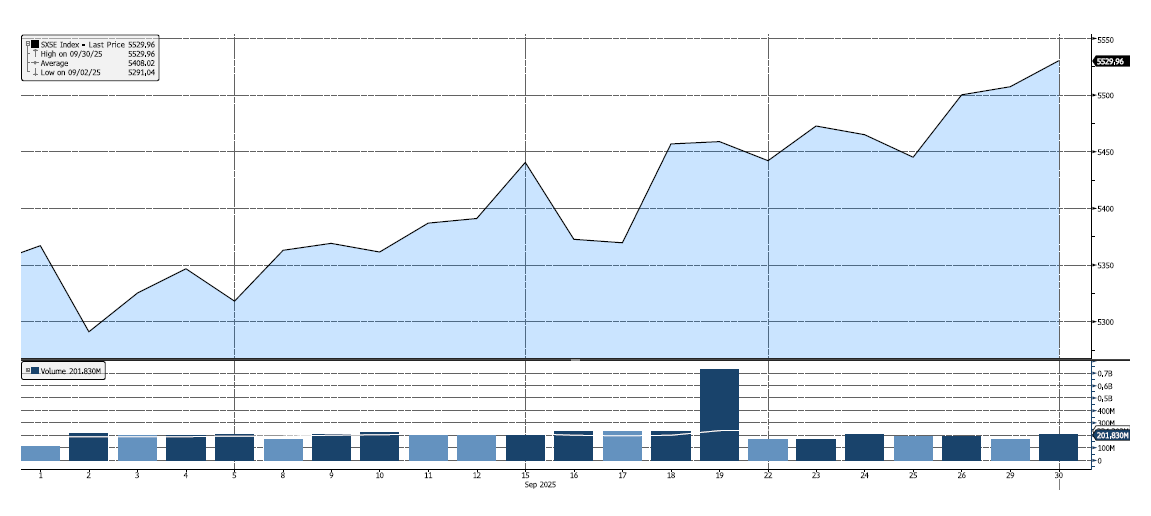

Europa

Evolutia Indicelui bursier din EURO STOXX50.

Sursa: Bloomberg la data de 30.09.2025

Rata inflației în zona euro a crescut în luna septembrie la 2,2%, față de nivelul înregistrat în luna anterioară, ușor peste așteptările pieței. Rata șomajului a crescut la 6,3%, conform ultimei raportări, sub așteptările pieței, care estimau o stagnare la 6,2%. BCE a menținut dobânda de referință la un nivel de 2,15% în ședința din luna septembrie, membrii comitetului subliniind că Banca Centrală Europeană va monitoriza impactul tarifelor comerciale impuse de SUA asupra ratei inflației și a creșterii economice, marcând totodată finalul ciclului de reducere a dobânzilor. Piața estimează pentru anul în curs încă o singură reducere a dobânzii de referință.

OCDE a estimat o rată de creștere a zonei euro de 1,0% în 2025, urmând ca aceasta să crească la 1,2% în 2026. Încetinirea economică este cauzată în principal de tensiunile comerciale globale și de tensiunile geopolitice. Indicele compozit al managerilor de achiziții (PMI) din zona euro a urcat ușor la 51,2 puncte, atingând un maxim al ultimelor 12 luni, dar indicând în continuare o creștere modestă față de luna anterioară, cu doar 0,2 puncte.

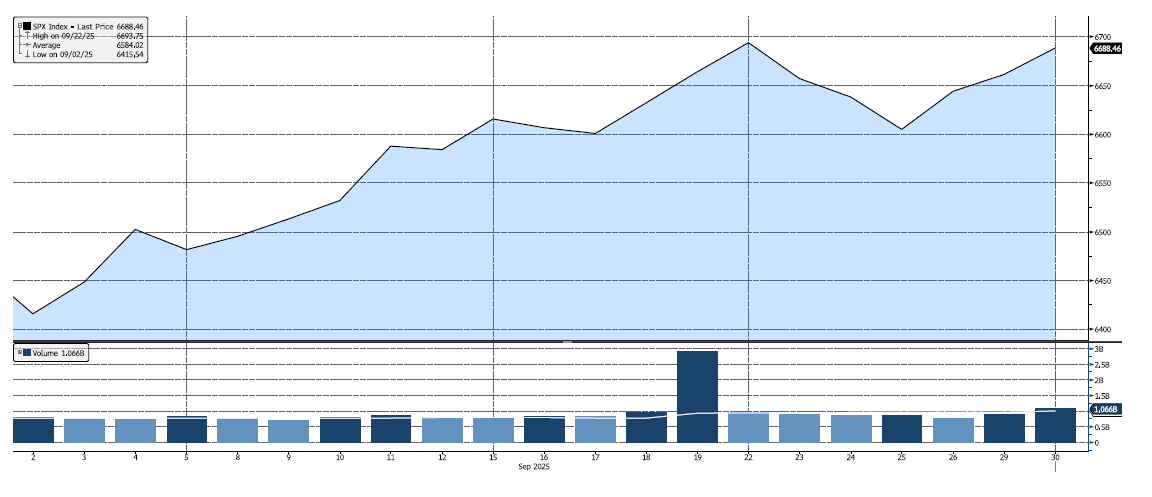

SUA

Evolutia indicelui bursier SPX Index (S&P 500 Index)

Sursa: Bloomberg la data de 30.09.2025

Luna septembrie a fost caracterizată de impactul reducerii dobânzii de politică monetară din partea FED, precum și de efectul tarifelor comerciale impuse pe parcursul lunilor anterioare principalilor parteneri comerciali. În ceea ce privește problemele macroeconomice interne, preocupările sunt în continuare legate de reducerea deficitului comercial, precum și de scăderea ratei inflației la nivelul obiectivului pe termen lung de 2%.Ocuparea forței de muncă rămâne solidă în prezent, însă rata de creștere a locurilor de muncă a încetinit considerabil. Toți acești factori se traduc în creșterea ratei șomajului la 4,3% în luna august, fiind a doua lună consecutivă de creștere, iar estimările pentru finalul anului 2025 indică o rată a șomajului de 4,5%.

Datele economice din SUA sugerează o temperare persistentă în sectorul imobiliar; construcțiile rezidențiale (housing starts) au scăzut cu 8,5% în luna august, semnalând încetinirea proiectelor noi. În același timp, rata dobânzii pe 30 de ani a continuat să scadă în luna septembrie, ajungând la 6,38%, ca urmare a așteptărilor privind debutul ciclului de reducere a dobânzilor.

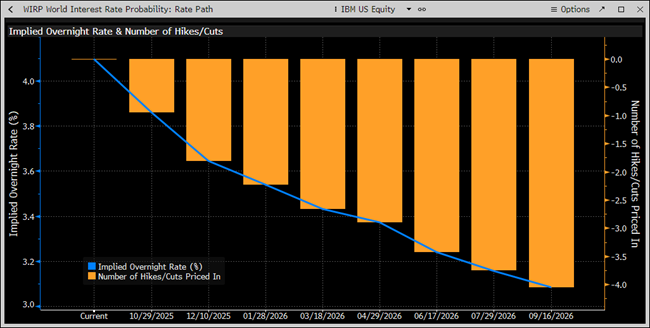

Inflația anuala raportată pentru luna august a accelerat la 2,9%, în linie cu estimările, în timp ce rata inflației de bază, ce exclude prețurile la alimente și carburanți, a rămas stabilă la 3,1%, ambele reprezentând semnale de presiuni inflaționiste persistente. În aceste condiții, Rezerva Federală a scăzut dobânda de referință la intervalul 4,00%–4,25%, în timp ce unele proiecții sugerează o revizuire a creșterii PIB-ului pe 2025, de la 2,1% la 1,7%, și o inflație de bază ajustată de la 2,5% la 2,8%, estimându-se doar încă două reduceri de dobândă de câte 0,25% până la sfârșitul anului.

În septembrie 2025, economia SUA a dat semne de încetinire, creșterea PIB-ului încetinind până la aproximativ 1,8% pe fondul scăderii cheltuielilor de consum și al investițiilor companiilor. Deficitul bugetului este estimat la 6,8% din PIB, în timp ce deficitul contului curent s-a adâncit la 3,2%, reflectând scăderea exporturilor și aprecierea dolarului american, care a rămas puternic datorită dobânzilor ridicate. Cu toate acestea, așteptările privind noi reduceri ale ratei dobânzii de către Rezerva Federală în cursul anului ar putea tempera aprecierea dolarului. În ansamblu, perspectivele macroeconomice indică o creștere economică moderată pe termen mediu, dar una rezilientă, susținută de o relaxare treptată a presiunilor inflaționiste și de reducerea treptată a dobânzilor din piață.Cotația petrolului a scăzut pe parcursul lunii septembrie cu 2,3%, prețul reușind să se mențină ușor peste 62 USD/baril la finalul lunii. Per ansamblu, luna septembrie a consemnat o scădere a cotației petrolului WTI, în timp ce creșterea producției OPEC+ și incertitudinile comerciale au exercitat presiuni asupra prețurilor, parțial compensate de conflictul din Ucraina și de noile tarife vamale impuse de SUA.

George Gache – Analist Investitii

Articol publicat pe 8 octombrie 2025

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Capital Point SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Capital Point S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.