Top-ul săptamânii: lecții de investiții de la elitele academice📚 (sau cum să faci bani💰 cu aceeași metodă cu care Harvard🏫 își face temele)

Când Harvard Management Company își publică portofoliul, nu e doar o formalitate SEC – e momentul în care restul lumii financiare încearcă să înțeleagă ce știu ei și noi nu. Cu un fond de dotare de 53,2 miliarde de dolari și un randament de 9,6% în ultimul an fiscal, aceștia nu practică exact investițiile pe care le învață la cursurile de weekend despre „cum să devii milionar”.

Astăzi deschidem portofoliul lor și analizăm trei alegeri care dovedesc că uneori cel mai radical lucru pe care îl poți face în investiții este să fii… logic. Light & Wonder ne arată că oamenii nu se vor opri niciodată din a-și pierde banii în moduri creative. Meta demonstrează că controlul asupra atenției umane rămâne cel mai profitabil business model inventat vreodată. Booking ne reamintește că, indiferent cât de complicată devine lumea, oamenii vor avea mereu nevoie să fugă de ea.

Trei companii care nu își propun să salveze umanitatea, ci doar să profite inteligent de ea. Harvard înțelege diferența – de aceea au 53 de miliarde, iar noi citim newsletter-e despre cum investesc ei.

Avertisment de risc: Nimic din ce urmează nu constituie o recomandare de investiții – nici măcar atunci când vine de la Harvard. Știm, păcat. Dacă vrei sfaturi de investiții personalizate, întreabă-ți consultantul financiar. Dacă vrei să înțelegi de ce Harvard face anumite mișcări în timp ce tu încă te întrebi dacă să bagi banii în ETF-uri sau în criptomonede… continuă să citești.

Să vedem deci ce lecții putem învăța din mișcările calculat de discrete ale celor mai pretențioși administratori de fonduri din lume. La urma urmei, dacă nu poți să copiezi tema de la Harvard, măcar să înțelegi logica din spatele ei.

Light & Wonder Inc. (NASDAQ:LNW)

Light & Wonder – fostul Scientific Games Corporation pentru cei care mai țin minte vremurile bune – este ceea ce putem numi „veteranul industriei de gambling”. Nu doar că furnizează jocuri pentru cazinourile terestre (acolo unde oamenii încă mai cred în norocul fizic), ci s-a adaptat la lumea digitală, unde norocul se manifestă prin click-uri și swipe-uri.

Să desfășurăm numerele ca pe un raport de expertiză contabilă:

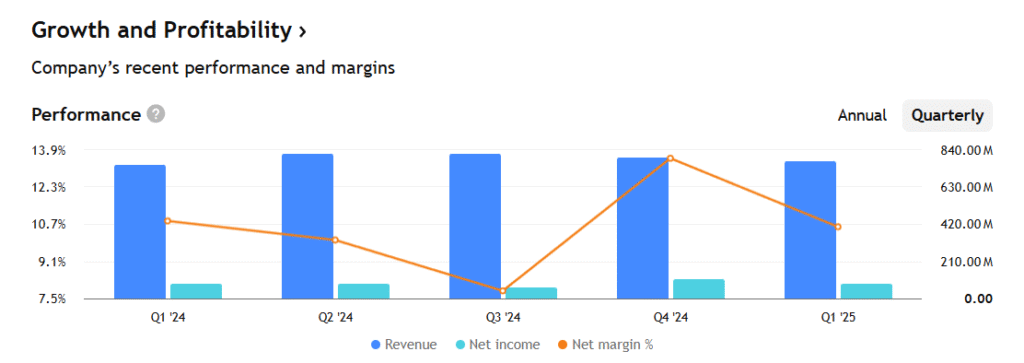

Veniturile: 774 milioane USD în Q1 2025, cu o creștere modestă de 1,6%. Nu este explozia pe care o așteaptă speculatorii, dar este soliditatea pe care o apreciază investitorii cu minte.

Venitul net: 82 milioane USD, rămas stabil față de anul anterior. Stabilitatea, acea virtute atât de subestimată într-o lume obsedată de hockey stick growth.

Free Cash Flow: 111 milioane USD, în creștere cu 19%. Aici e locul unde ochii investitorilor inteligenți ar trebui să se oprească și să reflecteze. Cash flow-ul robust este ca o fundație solidă pentru o casă – poate nu impresionează vecinii, dar te ține uscat când plouă.

Harvard Management Co. și-a redus poziția cu 27%, dar încă deține 8% din portofoliu. Această mișcare poate fi interpretată în două moduri: fie au găsit ceva mai interesant (ceea ce, să fim sinceri, se întâmplă în permanență în lumea academică de la Harvard), fie au decis să practice acea artă fină numită „risk management”.

Pentru un investitor matur, această reducere nu ar trebui să fie motiv de panică, ci mai degrabă o invitație la analiză. Când cineva cu resurse și expertiză își reduce poziția dar nu o elimină complet, mesajul este nuanțat – nu „fugiți”, ci „fiți atenți”.

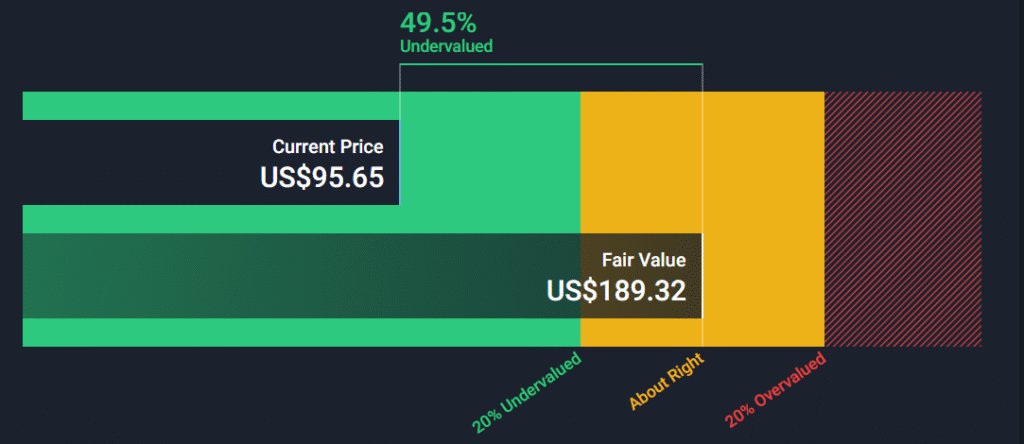

Aici ajungem la partea cu adevărat fascinantă a poveștii. Modelul DCF ne spune că acțiunea valorează 189 de dolari. Prețul actual: 95,65 dolari. Diferența: aproximativ 98%.

Această discrepanță poate însemna două lucruri: fie piața nu și-a dat seama încă de valoarea intrinsecă a companiei (ceea ce se întâmplă uneori cu acțiunile din sectoare considerate „neinteresante”), fie modelul DCF a fost prea optimist în asumpțiile sale. Istoria ne-a învățat că adevărul se află de obicei undeva la mijloc, iar investitorii înțelepți nu pun toate ouăle în coșul unei singure metodologii de evaluare.

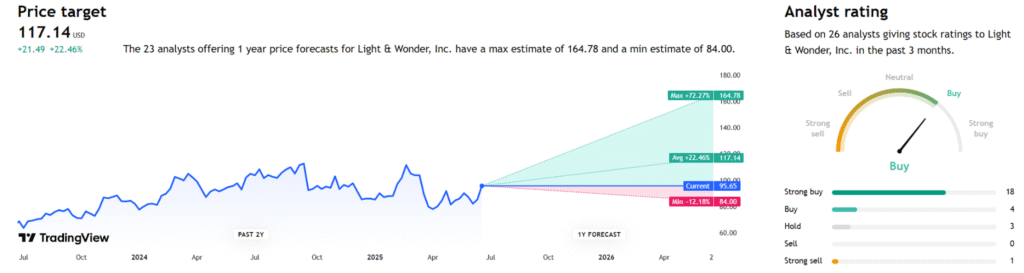

Analistii au stabilit o țintă medie de preț pentru acțiunile LNW la 117 USD, cu o țintă maximă în jurul valorii de 164 USD.

Light & Wonder prezintă profilul clasic al companiei mature care știe să genereze cash, să își răscumpere propriile acțiuni (166 milioane USD în Q1) și să își mențină stabilitatea în timp ce sectorul se consolidează. Pentru investitorii care caută dividend yield spectaculos sau creștere explozivă, aceasta nu este povestea lor.

Pentru cei care apreciază stabilitatea veniturilor, generarea solidă de cash flow și o evaluare care pare să lase loc de creștere, Light & Wonder merită o poziție în portofoliu – poate nu una dominantă, dar una care să îți permită să dormi liniștit noaptea.

Acțiunile au crescut cu 10% de la începutul anului.

Până la urmă, în investiții ca în viață, uneori cel mai bun lucru pe care îl poți face este să nu faci nimic spectaculos. Doar să rămâi constant, să generezi cash și să aștepți ca piața să își dea seama de valoarea ta. Light & Wonder pare să practice această filozofie cu măiestrie.

Meta Platforms Inc. (NASDAQ:META)

Meta Platforms – fostul Facebook pentru cei care încă nu s-au obișnuit cu rebrandingul strategic – a evoluat de la o platformă universitară de rating al fetelor la un imperiu digital care știe mai multe despre preferințele tale decât propriul terapeut. Portofoliul lor include Facebook (pentru părinții tăi), Instagram (pentru ego-ul tău), WhatsApp (pentru conversațiile pe care nu le vrei pe Facebook), Messenger (pentru redundanță) și Threads (pentru că X nu mai era destul de toxic).

Oh, și mai fac și căști VR, pentru că aparent nu era suficient să ne controleze realitatea – vor să ne creeze una nouă.

Harvard și-a redus cu 62% poziția în Meta în ultimul trimestru, dar rămâne cu 26% din portofoliu după această reducere semnificativă. Pentru un fond cu resurse și acces la informații ca Harvard Management, o astfel de mișcare nu este întâmplătoare. Este calculată, strategică și probabil bazată pe factori pe care noi, muritorii de rând ai investițiilor, îi vom înțelege retroactiv.

Totuși, creșterea de 24% de la începutul anului 2025 reflectă încrederea pieței în capacitatea companiei de a face față provocărilor actuale.

Brian Nowak de la Morgan Stanley vede în introducerea reclamelor în fila „Actualizări” din WhatsApp potențialul de a genera între 3 și 5 miliarde dolari anual până în 2027. Optimiștii vorbesc de 6 miliarde. Pentru o companie care a cumpărat WhatsApp cu 19 miliarde în 2014 și l-a lăsat să vegeteze comercial timp de un deceniu, acest plan pare a fi o încercare tardivă de justificare a investiției.

Calculul este simplu pe hârtie: 1,5 miliarde de utilizatori petrec în prezent 2-4 minute pe zi în „Actualizări”. Dacă acest timp crește la 12% din timpul total petrecut în aplicație, monetizarea ar putea atinge nivelurile Facebook. Dacă. Un cuvânt mic cu implicații mari.

Problema fundamentală rămâne că WhatsApp a fost adoptat masiv tocmai pentru că era curat de reclame. Introducerea lor seamănă cu încercarea de a vinde bilete la concert în timpul concertului – teoretic fezabil, practic riscant.

Modelul DCF sugerează că Meta este ușor supraevaluată, cu un preț corect de 685 dolari. Prețul actual oscilează în zona acestei evaluări, ceea ce ne lasă într-un teritoriu neutru din perspectiva valorii intrinseci.

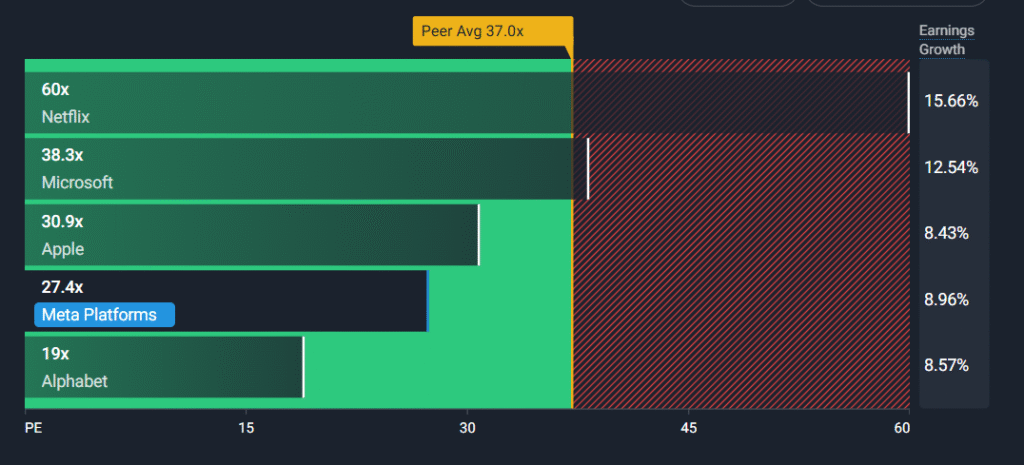

Însă raportul P/E de 27,4x față de media concurenților de 37x oferă o perspectivă diferită. Meta pare relativ ieftină comparativ cu concurenții săi, ceea ce ridică întrebarea: piața îi subevaluează potențialul sau îi supraevaluează pe ceilalți?

Meta generează aproximativ 98% din venituri din publicitate. Această dependență masivă de o singură sursă de venit este atât forța, cât și vulnerabilitatea companiei. Sunt maeștri ai targetării publicitare, dar sunt și prizonieri ai acestui model de business.

Meta rămâne o mașinărie de generat cash flow, cu 3,2 miliarde de utilizatori activi lunar și o infrastructură publicitară sofisticată.

De menționat că ținta de preț pentru acțiunile Meta variază între 710 USD și 918 USD până la sfârșitul anului, având un preț actual de 726 USD.

Însă să nu uităm că suntem în fața unei companii care trebuie să monetizeze WhatsApp după un deceniu de așteptare, să facă VR-ul relevant pentru consumatorul de masă și să mențină relevanța într-o lume în care TikTok îi fură utilizatorii tineri, iar LinkedIn îi fură pe cei profesioniști.

Pentru investitorii care cred în puterea platformelor de social media și în capacitatea Meta de a inova, compania oferă o combinație de stabilitate (prin business-ul de advertising) și potențial de creștere (prin WhatsApp și VR). Pentru sceptici, rămâne o companie prea dependentă de o singură sursă de venit într-un mediu regulatoriu din ce în ce mai ostil.

Harvard Management a ales să își reducă expunerea. Morgan Stanley vede potențial de creștere semnificativ. Realitatea, ca de obicei, se va situa undeva între aceste două extreme.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.