8% creștere📈 așteptată în T3, tarife de 100% anunțate. Sezonul câștigurilor începe exact când războiul⚔️ comercial escaladează.

Retrospectiva săptămânii trecute

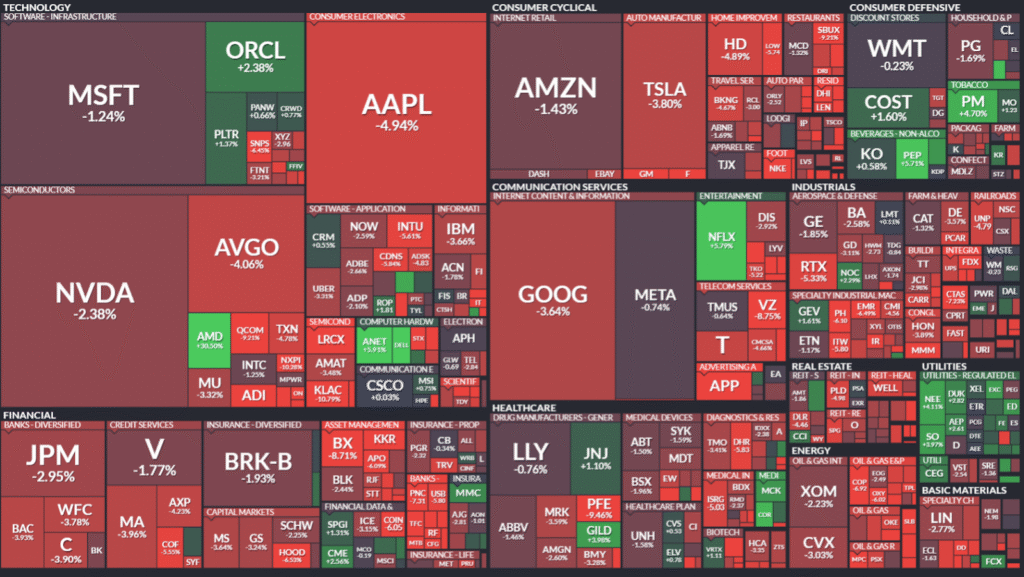

Wall Street a avut parte de o săptămână pe care ar prefera s-o uite, încheiând vineri cu cea mai proastă performanță de la sfârșitul lui mai. Și totul părea atât de promițător până atunci…

sursa: finviz

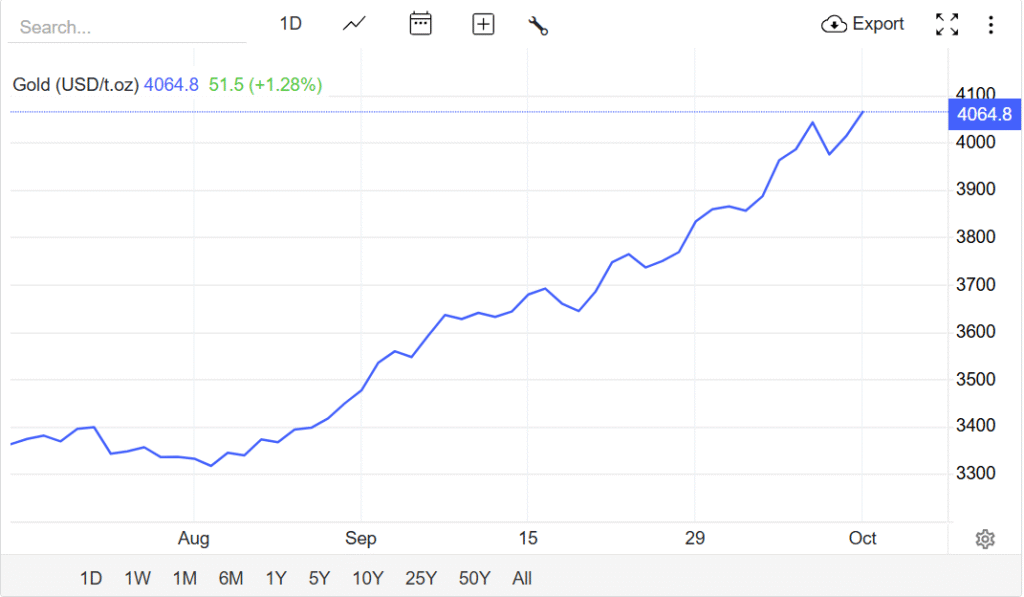

Miercuri, S&P 500 își sărbătorea o nouă închidere record. Traderii dădeau din umeri la închiderea continuă a guvernului american, lipsa datelor economice părea o simplă inconveniență, iar aurul continua triumfător să urce pentru a opta săptămână consecutivă. O performanță de 20% care l-a catapultat la un nou record absolut: 4.059 dolari pe uncie pe 8 octombrie.

sursa: tradingeconomics

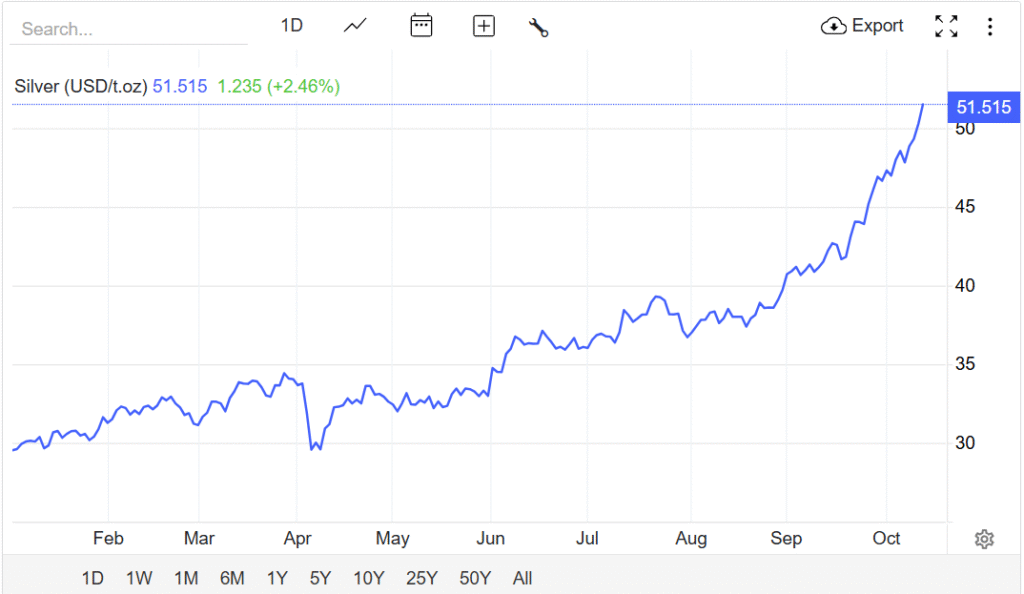

Pentru perspectivă: argintul s-a comportat și mai agresiv, depășindu-și fratele mai mare cu o creștere de peste 70% de la începutul anului, atingând 51,20 dolari pe uncie – cel mai ridicat nivel din 1980, de pe vremea scandalului Hunt Brothers.

sursa: tradingeconomics

Evident, nu e vorba doar de refugiu sigur și teama de dolar. Argintul beneficiază de un cocktail industrial fascinant: panouri solare, turbine eoliene și tot arsenalul green tech. Oferta nu a ținut pasul cu cererea în ultimii patru ani, iar deficitul ăsta romantic între supply și demand promite să continue până în 2026.

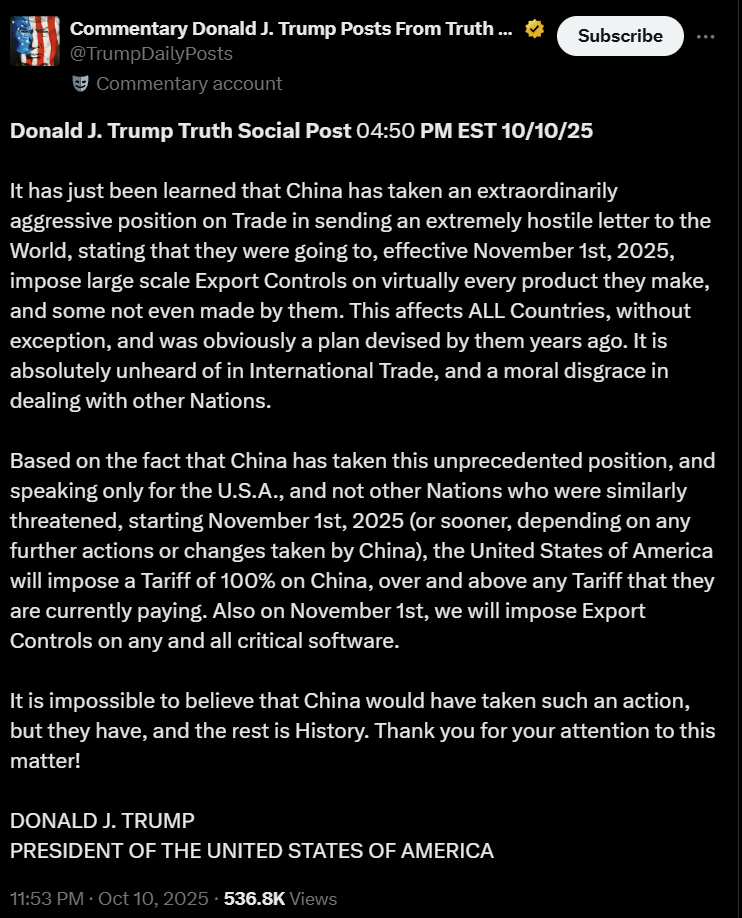

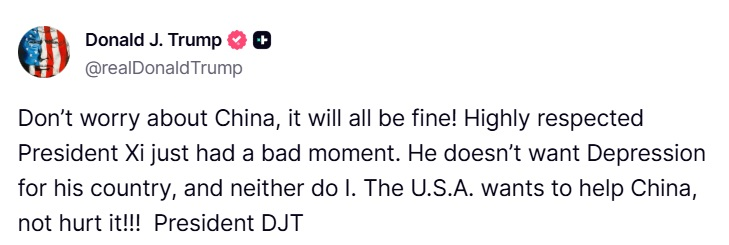

Dar vineri… ah, vineri! Sentimentul s-a prăbușit brusc când președintele Trump a decis că e momentul perfect pentru o nouă rundă de acuzații la adresa Chinei. Preșdedintele SUA nu s-a mulțumit cu tarifele actuale de 30%, ci a anunțat o majorare la 100% începând cu 1 noiembrie. Motivul? Controlul crescut al Chinei asupra pământurilor rare și ancheta Qualcomm. China, desigur, n-a rămas datoare: taxe portuare reciproce pentru navele americane.

sursa: x.com

S&P 500 și Nasdaq au reacționat cum era de așteptat: ambele au înregistrat cea mai proastă zi de la începutul lui aprilie. Surpriză, surpriză.

sursa: finviz

Contextul mai larg al săptămânii trecute oferă o perspectivă interesantă asupra acestui final dezastruos.

Radiografia săptămânii:

Încetarea focului în Gaza – o veste rară de bine pe fondul haosului global. Israelul și Hamas au aprobat un plan de pace propus de SUA și supravegheat de Turcia, Egipt și Qatar. Faza inițială include schimbul de ostatici și asistență umanitară. Piața petrolului a reacționat instant: WTI a scăzut cu peste 5%, ajungând la 58,9 dolari. Pacea, se pare, nu e deloc profitabilă pentru crude oil.

sursa: tradingeconomics

În același timp, Fed-ul se confrunta cu propriile probleme. Procesul-verbal FOMC din septembrie a arătat sprijin majoritar pentru reduceri suplimentare ale dobânzii în 2025, dar există dezacorduri serioase despre amploarea lor. Problema reală? Închiderea guvernului, aflată acum în a treia săptămână, a blocat publicarea datelor critice despre ocuparea forței de muncă și inflație. Fed-ul trebuie să justifice reducerile de dobândă din octombrie fără datele esențiale. E ca și cum ai conduce cu ochii închiși, sperând că drumul e drept.

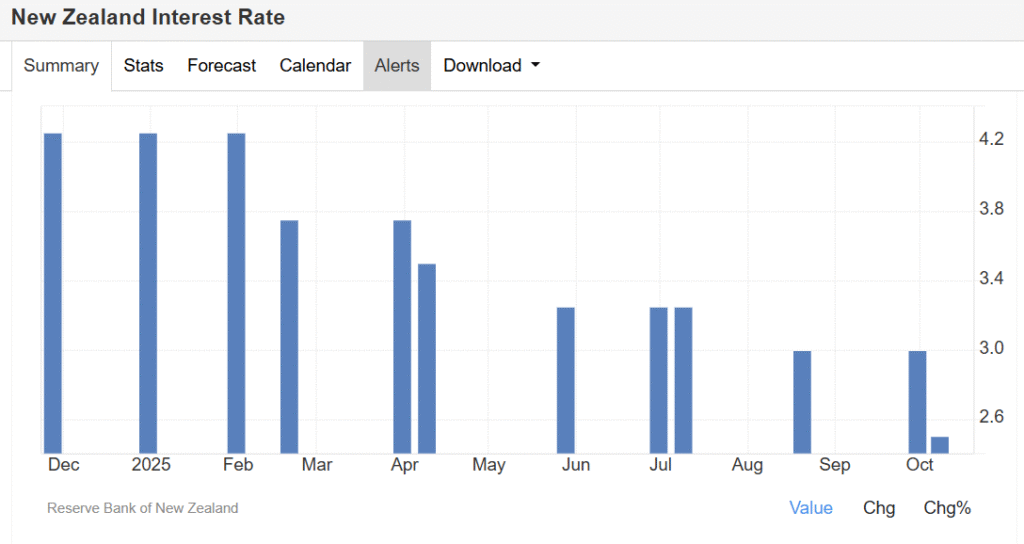

RBNZ surprinde cu o reducere masivă – Banca Centrală a Noii Zeelande a șocat piețele cu o reducere de 50 de puncte de bază. Motivul: inflația ar trebui să revină la 2% până la jumătatea lui 2026, iar capacitatea internă neutilizată e semnificativă.

sursa: tradingeconomics

Comitetul a lăsat ușa deschisă pentru reduceri suplimentare. NZD/USD s-a depreciat cu 1,9%.

Când facem bilanțul numeric al săptămânii, imaginea devine și mai clară.

Indicii americani și sectoarele S&P 500

S&P 500 a scăzut cu 2,5%, Nasdaq a cedat 2,8%, iar indicele blue-chip Dow a înregistrat -2,2%. Russell 2000, mereu mai volatil, a pierdut 3,3% ajungând la 2.395. Cel mai elocvent indiciu al nervozității generale? Indicele de volatilitate CBOE a sărit cu 29%, atingând 21,66. Frica s-a întors în piață.

sursa: google finance

La nivel sectorial bunurile de consum de bază au câștigat 0,6%, utilitățile au urcat cu 1,4% – sectoarele defensive au funcționat exact cum trebuie în momente de panică. Dar restul tablei? Finanțele au pierdut 3%, telecomunicațiile 2,2%, sănătatea 1,9%. Industriile au căzut cu 2,9%, tehnologia cu 2,5%, materialele cu 3,1%. Energia, afectată de pacea din Gaza și petrolul ieftin, a cedat 4%. Bunurile de consum discreționare și imobiliarele au completat topul dezastrelor cu câte 3,3% fiecare.

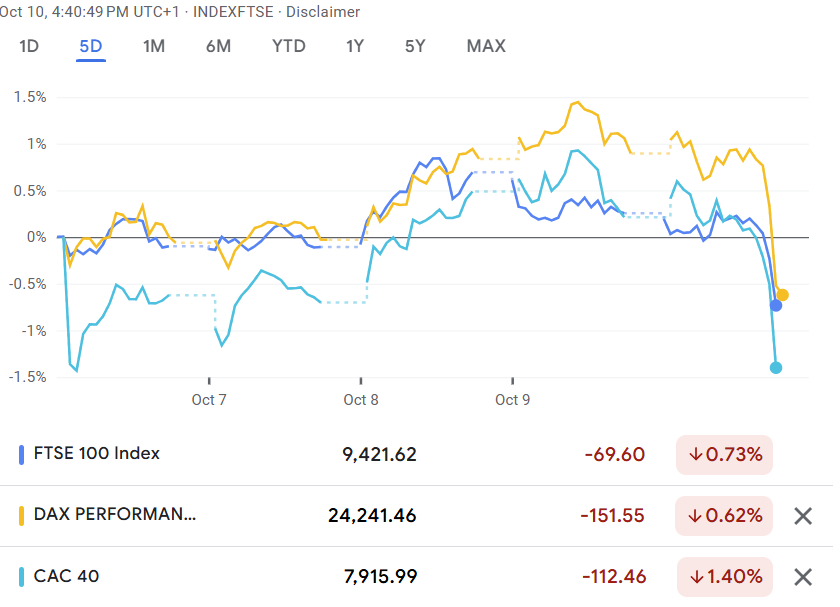

Pe plan global, tabloul a fost la fel de mixt. Londra a scăzut modest cu 0,7% la 9.427, Germania s-a menținut relativ stabil cu -0,6% la 24.241. Franța a fost mai dureros lovită: -1,4% la 7.915.

sursa: google finance

În Asia, Japonia a surprins plăcut cu un avans de 5,1% la 48.089 – o excepție notabilă. China a câștigat timid 0,4% ajungând la 3.897, dar Hong Kong a cedat 3,1% la 26.290. India a continuat să impresioneze cu +1,6% la 82.501.

Mărfurile au avut o săptămână la fel de dramatică. Petrolul WTI a scăzut cu 3,3% la 58,9 dolari pe baril – pacea costă, evident. Aurul, star-ul momentului, a urcat cu 2,3% la 4.000,4 dolari pe uncie. Gazele naturale au căzut spectaculos cu 6,6% la 3,106.

sursa: tradingeconomics

📅 Ce ne așteaptă săptămâna asta?

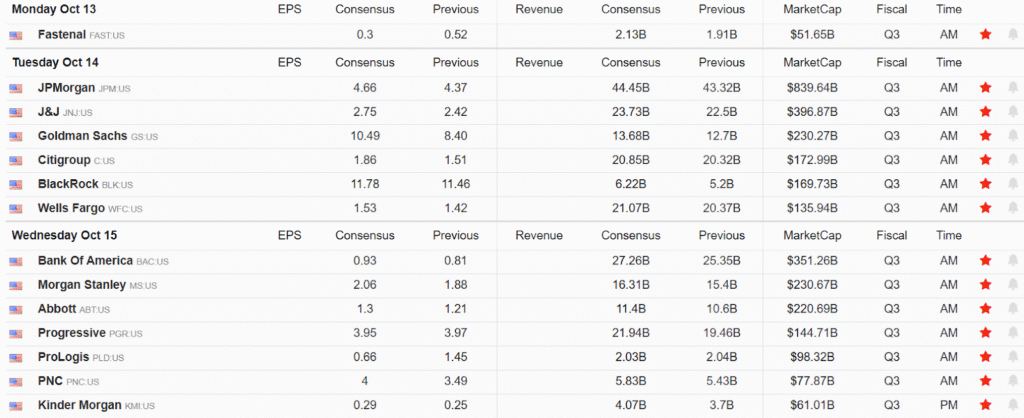

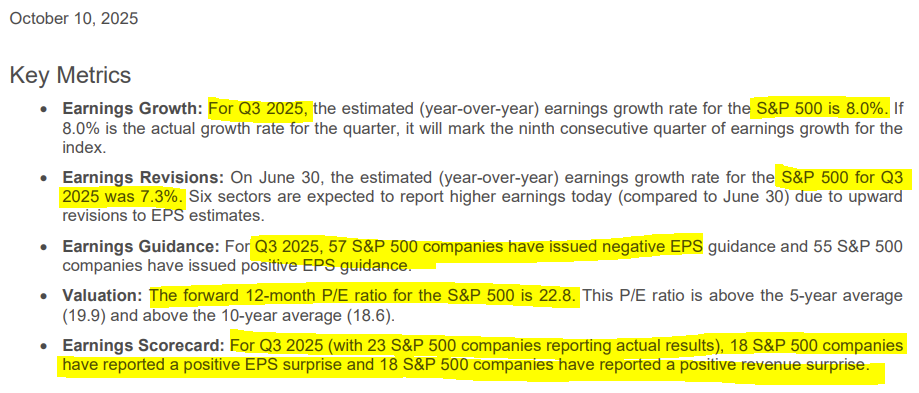

Dar să ne întoarcem privirile spre ceea ce urmează, pentru că săptămâna aceasta aduce câteva momente critice care ar putea redefini direcția piețelor. Deși există o incertitudine substanțială în jurul datelor din SUA – mulțumită închiderii guvernului care a întârziat raportul privind ocuparea forței de muncă și cifrele comerciale din septembrie – atenția se îndreaptă spre statisticile comerciale ale Chinei și, mai ales, spre începerea sezonului de raportare a rezultatelor financiare pentru trimestrul al treilea.

sursa: tradingeconomics

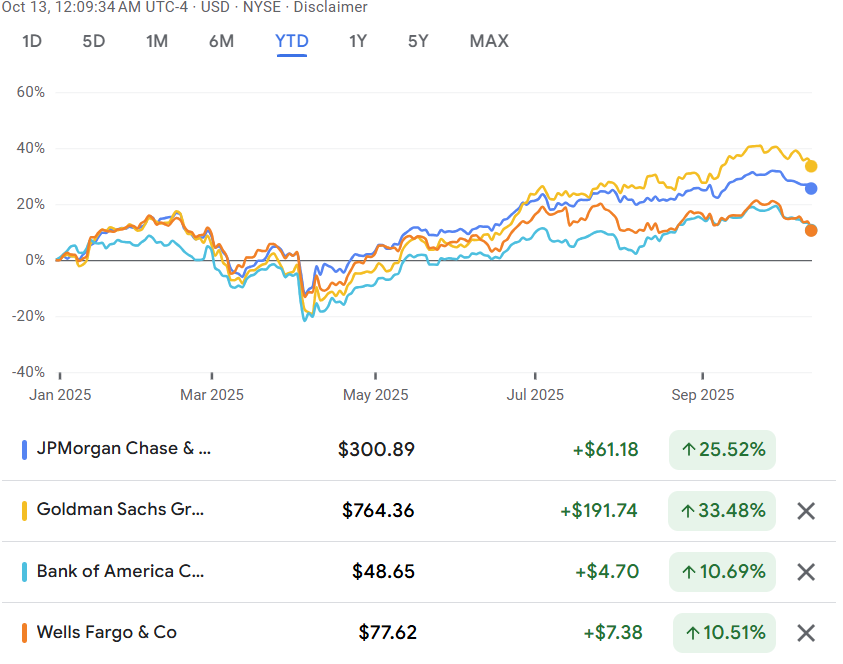

Băncile mari americane intră în arenă primele, iar JPMorgan, cea mai mare dintre ele, va deschide balul marți. Alături de gigantul bancar se vor alătura Goldman Sachs, Wells Fargo și Citi. Miercuri continuă spectacolul cu Bank of America și Morgan Stanley. Investitorii vor primi, de asemenea, actualizări financiare de la Johnson & Johnson și American Express. E momentul adevărului pentru sectorul financiar, și piețele vor analiza fiecare cifră cu lupă.

sursa: google finance

Conform raportului Earnings Insight al FactSet, analiștii estimează o rată de creștere a câștigurilor de 8% pentru S&P 500 în trimestrul al treilea, în urma revizuirilor în sens ascendent din această perioadă. Mai interesant: numărul companiilor care emit previziuni pozitive privind profiturile (56) depășește substanțial media pe cinci ani (43), impulsionat de perspectivele optimiste ale companiilor din sectorul tehnologic.

sursa: factset

Acest optimism contrastează puternic cu sentimentul dinaintea sezonului de raportare din trimestrul al doilea, când analiștii se așteptau la o creștere sub 5%.

Întrebarea esențială: având în vedere optimismul substanțial deja reflectat în prețuri și evaluările semnificativ peste mediile pe termen lung, nu cumva așteptările ridicate pentru T3 sunt prea… ridicate? Dezamăgirile, în contextul unor așteptări umflate, pot fi brutale.

Traderii vor fi, evident, extrem de prudenți după debandada de vineri – cea mai gravă scădere de la șocul tarifar din aprilie. Sentimentul a fost serios afectat de acuzațiile lui Trump la adresa Chinei privind controalele „ostile” asupra pământurilor rare și anunțul tarifului suplimentar de 100%. Orice dialog sau schimb de replici între Trump și China va fi urmărit cu atenție obsesivă.

sursa: x.com

Un singur tweet poate mișca piețele cu miliarde.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.