În luna aprilie, indicele principal al pieței de acțiuni românești (BET-TR) a înregistrat o evoluție pozitivă, marcând o creștere de 1,71%, în contextul incertitudinilor privind conflictul din Orientul Mijlociu dintre SUA și Iran, precum și al creșterii presiunilor inflaționiste.

Pe piețele internaționale, volatilitatea a fost în creștere, iar direcția generală a pieței a fost pusă sub presiune. În Statele Unite, indicele S&P 500 a crescut accelerat cu 10,42%, pe fondul randamentelor pozitive generate de companiile producătoare de cipuri. Indicele PHLX Semiconductor, ce măsoară evoluția principalilor producători de cipuri, a crescut pe parcursul lunii aprilie cu 38,42%.

Randamentele titlurilor de stat americane pe 10 ani au înregistrat o tendință ascendentă pe parcursul lunii aprilie, urcând până la 4,37% la finalul lunii, în contextul estimărilor privind creșteri ale ratei inflației, punând astfel presiune asupra ciclului de reducere a dobânzii de referință din partea FED.

În Europa, indicele Euro Stoxx 50 a consemnat o creștere inferioară pieței americane, de 5,60% în luna aprilie, de asemenea în contextul conflictului din Iran și al temerilor privind aprovizionarea cu petrol pentru principalele economii de pe continent, riscul creșterii inflației și, implicit, presiuni asupra politicii monetare.

| Clasa de active | Variația prețului în ultima lună (31.03.2026 – 30.04.2026) | Rentabilitatea totală în ultima lună (31.03.2026 – 30.04.2026) | Rentabilitatea totală în ultimul an (30.04.2025 – 30.04.2026) | Rentabilitatea totală în ultimii 5 ani (30.04.2021 – 30.04.2026) |

|---|---|---|---|---|

| Acțiunile din SUA (S&P500) | 10.42% | 10.49% | 31.02% | 84.28% |

| Acțiunile europene (EURO Stoxx 50) | 5.60% | 6.37% | 17.71% | 72.17% |

| Acțiunile din China (Hang Seng) | 3.99% | 4.05% | 20.04% | 7.36% |

| Acțiunile din Japonia (Nikkei 225) | 16.10% | 16.10% | 67.40% | 122.78% |

| Acțiunile din România (BET-TR) | 1.71% | 1.71% | 94.78% | 375.49% |

România

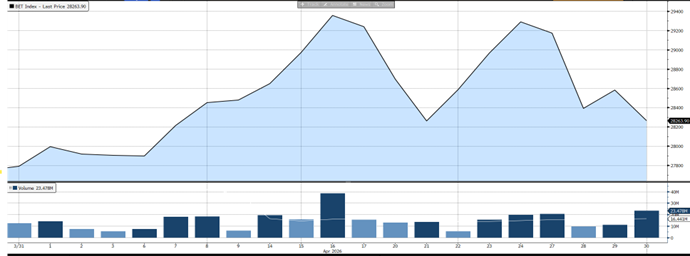

În luna aprilie, indicele BET-TR a crescut cu 1,71%, pe baza performanței pozitive în sectorul energetic. Cele mai importante scăderi au fost generate de companii precum Aquila Part Prod (-14,85%) și Cris-Tim Family Holding (-9,46%).

La polul opus, Premier Energy și Transport Trade Services au fost companiile care au înregistrat cele mai mari creșteri, de 9,84%, respectiv 9,45%. Totodată, Hidroelectrica, Nuclearelectrica și Banca Transilvania s-au numărat printre companiile care au marcat o evoluție pozitivă pe parcursul lunii, influențând creșterea indicelui.

Evolutia Indicelui bursier din Romania BET

Sursa: Bloomberg la data de 30.04.2026

Indicatorii economici ai României au avut evoluții negative. Rata anuală a inflației, raportată pentru luna aprilie, a ajuns la 10,71%, în ușoară creștere comparativ cu luna precedentă, în principal ca urmare a impactului măsurilor fiscale anunțate de guvern în vara anului trecut, precum și a creșterii costurilor la energie. Totodată, războiul din Iran va genera un impact semnificativ asupra creșterii inflației pe termen scurt, ca urmare a ascensiunii prețului barilului de petrol, urmând ca aceasta să se stabilizeze începând cu finalul acestui an.

Acest context ar putea îngreuna ciclul de reducere a dobânzii de politică monetară din partea BNR, care a decis, în cadrul ultimei ședințe, menținerea dobânzii de referință la 6,5%.

În primele trei luni ale anului 2026, deficitul bugetar a fost de 1,03% din PIB, conform datelor Ministerului Finanțelor, la jumătate comparativ cu valoarea din perioada similară a anului anterior. În ceea ce privește cheltuielile bugetare, se remarcă o scădere de 2,8% față de primele trei luni ale anului 2025, în timp ce costurile de împrumut au rămas la un nivel similar (13,37 mld. RON), în contextul necesității reducerii semnificative a deficitului bugetar în anul următor.

În plus, consumul intern a încetinit după implementarea măsurilor de creștere a taxelor, generând o presiune suplimentară asupra bugetului. Astfel, vânzările din comerțul cu amănuntul au scăzut în luna martie cu 3,2% față de aceeași perioadă a anului trecut, fiind a opta lună consecutivă de contracție.

Randamentul titlurilor de stat pe 10 ani a crescut pe parcursul lunii aprilie până la nivelul de 7,28%, în contextul în care, la începutul lunii, randamentul se situa în jurul valorii de 7,1%. Această evoluție se datorează incertitudinilor privind lanțul de aprovizionare cauzat de războiul din Iran, presiunilor inflaționiste și nevoii de reducere a deficitului bugetar, fiind aspecte ce pun o presiune suplimentară asupra dobânzilor. Totodată, măsurile de creștere a taxelor pentru reducerea deficitului bugetar au fost privite cu optimism de către investitori și agențiile de rating, agenția S&P reiterând ratingul de BBB- cu perspectivă negativă, semnalând însă riscurile aferente.

Europa

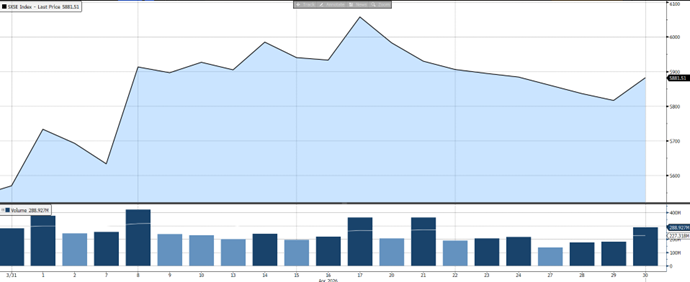

În luna aprilie 2026, piețele de acțiuni europene au înregistrat evoluții pozitive. Printre principalele sectoare care au performat se numără cel industrial și financiar, pe fondul stabilizării activității economice și al unei dinamici favorabile a indicatorilor PMI, cât și al rezultatelor peste așteptări ale principalelor companii din Europa.

Evolutia Indicelui bursier din EURO STOXX50.

Sursa: Bloomberg la data de 30.04.2026

Rata inflației în zona euro a accelerat în luna aprilie la 3%, de la 2,6% în luna anterioară, ușor peste așteptările pieței de 2,9%. Rata șomajului revizuită pentru luna martie a scăzut la 6,2%, sub estimările inițiale de 6,3%.

BCE a menținut dobânda de referință la 2,15% în ultima ședință de politică monetară, subliniind că va monitoriza impactul războiului din Iran asupra inflației și creșterii economice, semnalând posibilitatea de creștere a dobânzii de referință în contextul unor presiuni suplimentare asupra prețurilor.

OCDE estimează o rată de creștere a zonei euro de 1,2% în 2026. Încetinirea economică este cauzată în principal de tensiunile comerciale globale și de cele geopolitice. Indicele PMI compozit a scăzut ușor la 50,1 puncte în luna aprilie, de la 50,7 puncte, menținându-se totuși peste pragul de 50 ce delimitează contracția de expansiune. Principala contribuție pozitivă a provenit din sectorul de producție, PMI Manufacturing ajustându-se la 50,9 puncte, în timp ce sectorul serviciilor a cunoscut o scădere la 49,8 puncte, comparativ cu 50,2 puncte în luna martie.

SUA

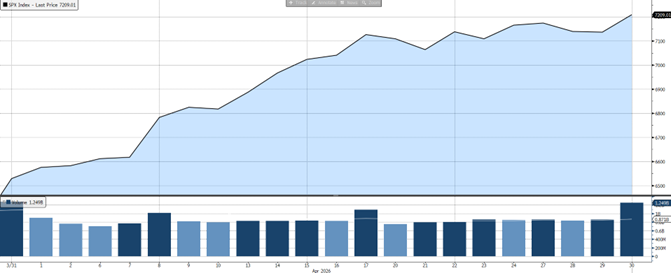

Piața bursieră din SUA a încheiat luna aprilie cu o creștere de 5,6%. Creșterile din cadrul indicelui S&P 500 au fost accentuate de sectorul tehnologic, în principal producătorii de cipuri, care au înregistrat creșteri accentuate influențate de parteneriatele cu principalele companii de AI. Grupul „Magnificent 7”, care reprezintă aproximativ 35% din indicele S&P 500, a performat peste indice în luna aprilie, înregistrând un randament de 14,88%.

Evolutia indicelui bursier SPX Index (S&P 500 Index)

Sursa: Bloomberg la data de 30.04.2026

Luna aprilie a fost caracterizată de menținerea dobânzii de politică monetară din partea FED la intervalul 3,50% – 3,75%, precum și de incertitudinile cu privire la politica viitoare a FED privind reducerile dobânzilor. În ceea ce privește problemele macroeconomice interne, preocupările principale sunt legate de deteriorarea pieței muncii, precum și de persistența inflației peste nivelul obiectivului pe termen lung de 2%.

Rata de creștere a locurilor de muncă a continuat să încetinească în luna aprilie, pe fondul unei temperări a activității economice și al restructurărilor din anumite sectoare economice. Toți acești factori influențează rata șomajului, care a ajuns la 4,3% în luna aprilie, conform celor mai recente date disponibile emise de agențiile guvernamentale. Estimările oficiale pentru finalul anului 2025 indică o rată a șomajului de 4,5%, pe fondul restructurărilor de personal și al impactului inteligenței artificiale asupra forței de muncă, în timp ce estimările private prevăd o rată a șomajului de 4,3% pentru anul 2026.

Datele economice din SUA sugerează în continuare o temperare în sectorul imobiliar: construcțiile rezidențiale (housing starts) au rămas sub nivelurile înregistrate în anii anteriori, în timp ce indicatorul New Home Sales indică o stagnare a pieței. În plus, la nivel anual, numărul locuințelor deja existente vândute se menține la aproximativ 4 milioane pentru anul 2025, același nivel ca în luna precedentă, dar în scădere cu aproximativ 20% față de media anilor 2020–2022.

Conform ultimelor date disponibile ale agențiilor guvernamentale, inflația anuală raportată pentru luna aprilie a crescut accelerat la 3,8%, față de nivelul de 3,3% raportat în luna precedentă, în timp ce rata inflației de bază – care exclude prețurile la alimente și carburanți – s-a majorat la 2,8%, valori care continuă să se îndrepte în sens invers față de obiectivul pe termen lung al FED, de 2%.

În condițiile deteriorării pieței muncii, Rezerva Federală a menținut dobânda de referință la intervalul 3,50% – 3,75%, semnalând însă prudență cu privire la o nouă reducere, în măsura în care conflictul din Orientul Mijlociu și volatilitatea prețurilor la energie ar putea genera presiuni suplimentare asupra inflației. Daca anterior se estimau intre una spre doua reduceri ale dobanzii de referinta, in prezent estimarile conduc catre o crestere a dobanzii de politica monetara spre finalul anului, in contextul impactului razboiului din Iran asupra preturilor la energie si implicit asupra ratei inflatiei.

Creșterea PIB pentru anul 2026 este estimată la 2,1%, ușor peste creșterea economică de 2,0% realizată în anul 2025. În primul trimestru din 2026, economia Statelor Unite a continuat să dea semne de încetinire moderată, pe fondul unei cereri interne mai reduse și al unei activități industriale mai slabe. Deficitul bugetar al Statelor Unite la finalul lunii aprilie 2026 este estimat la 5,3%, în timp ce deficitul de cont curent s-a menținut ridicat, la aproximativ 3,6% din PIB.

În ansamblu, perspectivele macroeconomice pentru SUA rămân moderate pozitive, anticipând o creștere economică sustenabilă, sprijinită de stabilizarea inflației, de un posibil ciclu gradual de reducere a ratelor dobânzilor, precum și de reziliența consumului intern. Totuși, aceste perspective pot întâmpina dificultăți în măsura în care conflictul din Iran sau alte tensiuni geopolitice vor continua să afecteze lanțurile de aprovizionare și prețurile materiilor prime.

Cotația petrolului a continuat să se mențină la un nivel ridicat în luna aprilie, tranzacționându-se în jurul valorii de 113 USD/baril pentru țițeiul WTI, pe fondul tensiunilor geopolitice din Orientul Mijlociu și al riscurilor privind aprovizionarea globală cu petrol. Pe de altă parte, prețul aurului a înregistrat o ușoară revenire față de luna precedentă, fiind susținut de cererea pentru active de refugiu și de volatilitatea piețelor financiare. Ca și clasă de active, aurul continuă să fie influențat de perspectivele privind evoluția dobânzilor reale și de așteptările investitorilor privind politica monetară a FED.

George Gache – Analist Investitii Senior

Articol publicat pe 15 mai 2026

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Capital Point SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Capital Point S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.