De pe Wall Street, cu dragoste: triumfuri bursiere, dileme bancare și marile raportări ale săptămânii

Retrospectiva săptămânii trecute

Bursa americană a încheiat săptămâna trecută într-o notă triumfală, oferindu-ne un spectacol demn de epoca de aur a Wall Street-ului. S&P 500 a reușit performanța remarcabilă, înregistrând nouă zile consecutive de creștere — o raritate pe care nu am mai savurat-o din îndepărtatul noiembrie 2004. Dacă pe vremea aceea ascultam „Yeah!” al lui Usher pe iPod-urile proaspăt lansate, acum ne delectăm cu creșteri bursiere pe fundal de inteligență artificială.

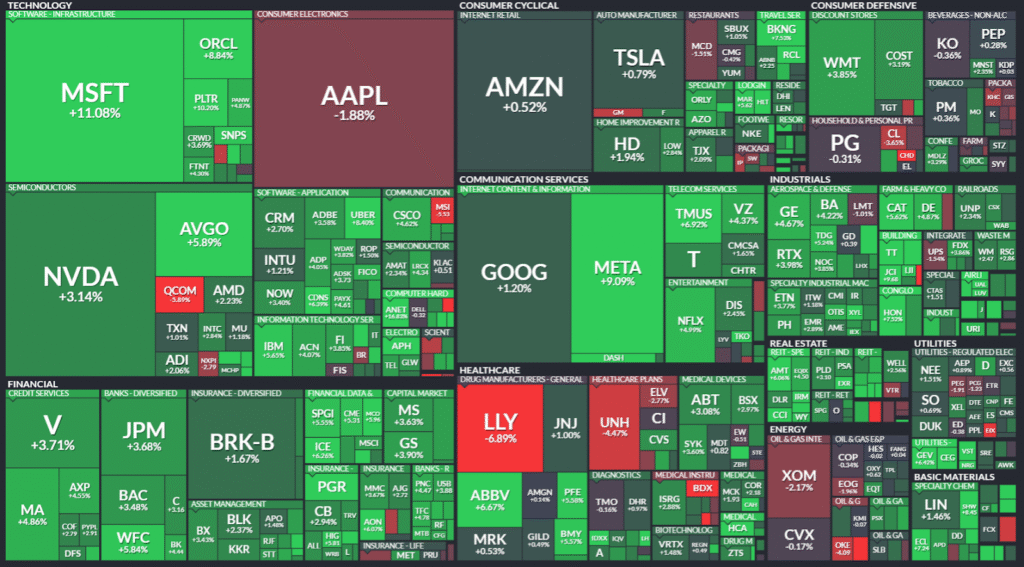

sursa: finviz

Atmosfera euforică a fost alimentată de câteva raportări trimestriale generoase și de semnale încurajatoare privind relațiile comerciale internaționale. Se pare că gheața dintre SUA și China începe să se topească, o veste care a încălzit inimile (și portofoliile) investitorilor. În paralel, am primit și un set de date economice care au dezvăluit prima contracție trimestrială a economiei americane din 2022 încoace.

În arena raportărilor financiare, protagoniștii au fost, previzibil, membrii mult-lăudatei „Magnificent 7”. Microsoft și Meta au prezentat rezultate spectaculoase, temperând temerile economice și reconfirmându-și angajamentul față de inteligența artificială — mașinăria care le umflă conturile. Apple și Amazon, în schimb, au avut interpretări mai nuanțate: primul trezind îngrijorări legate de impactul tarifelor asupra marjelor, iar cel de-al doilea dezamăgind prin previziuni prea conservatoare pentru următorul trimestru.

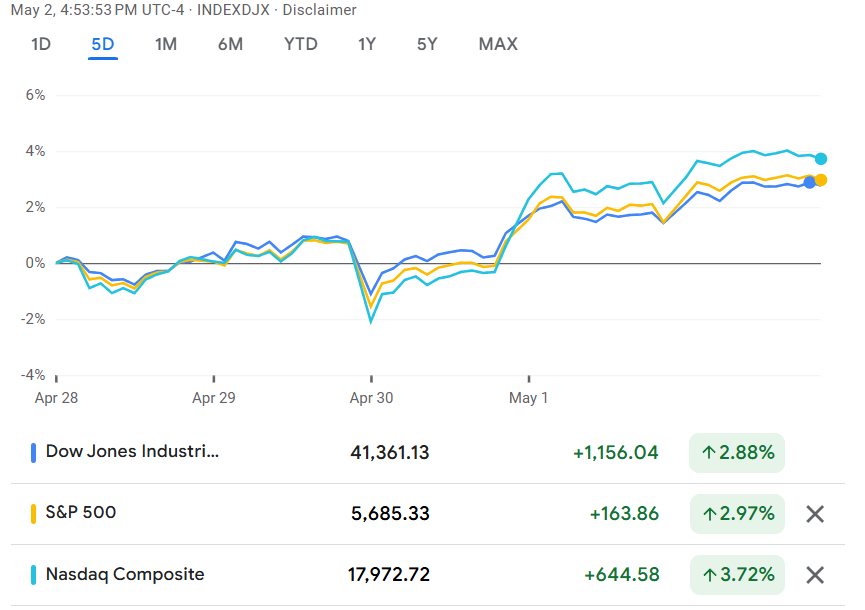

Bilanțul săptămânii arată impresionant: S&P 500 a câștigat 2,9%, Nasdaq Composite, paradisul tehnologiei, a urcat cu 3,72%, iar venerabilul Dow Jones a adăugat un robust 2,88%.

sursa: google finance

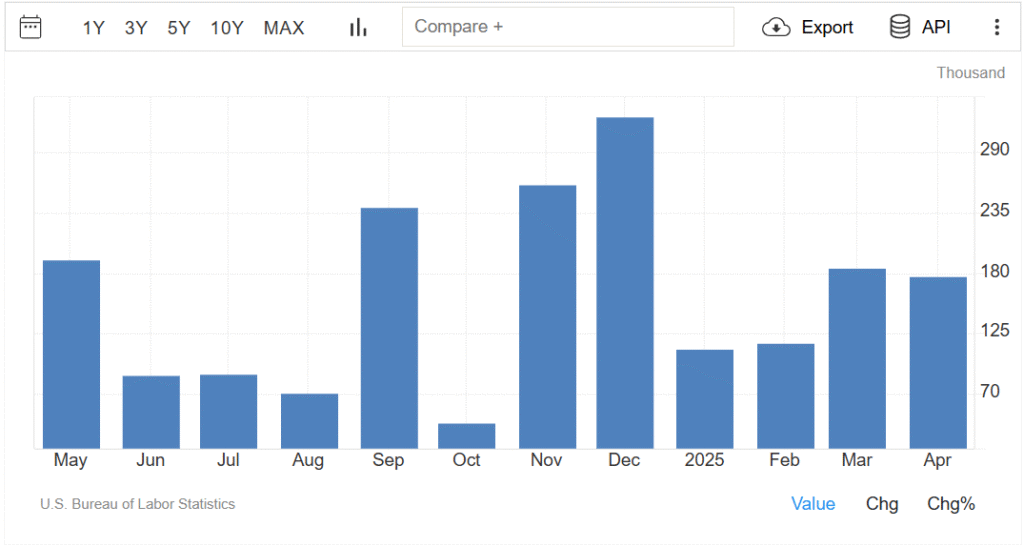

Raportul privind piața muncii a adus și el vești încurajatoare, cu 177.000 de noi locuri de muncă în aprilie, depășind așteptările analiștilor de 135.000. Rata șomajului a rămas ancorată la 4,2%, deși ar fi putut coborî la 4,0% dacă nu ar fi crescut rata de participare la forța de muncă. Aceste cifre robuste calmează temporar anxietățile legate de o potențială încetinire economică și întăresc convingerea că Federal Reserve își poate permite luxul răbdării în privința politicilor monetare.

sursa: tradigneconomics

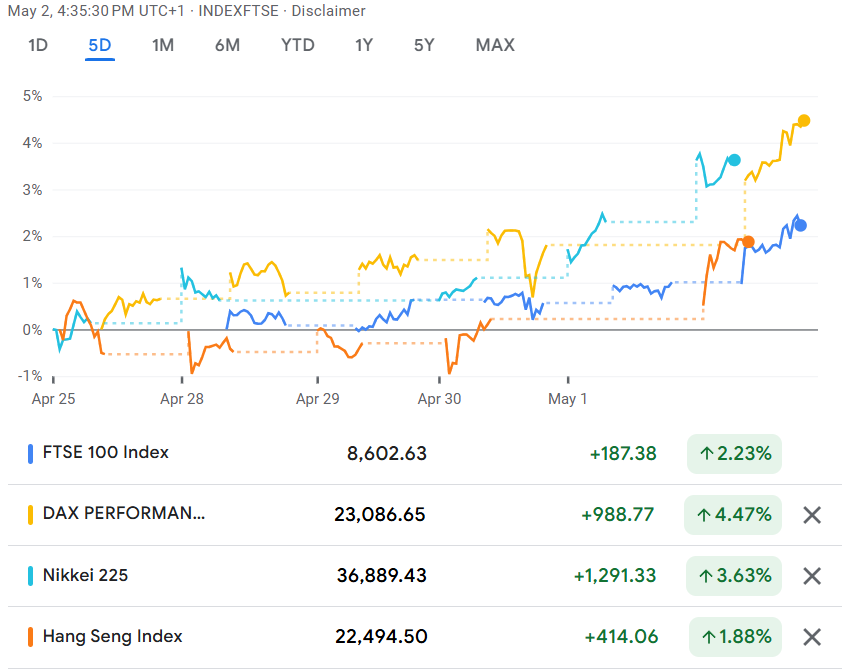

Pe plan internațional, majoritatea piețelor au urmat tendința pozitivă: Londra (+2,2%), Frankfurt (+3,8%), Tokyo (+3,2%) și Hong Kong (+2,4%) au închis pe verde, în timp ce China a rămas singura notă discordantă cu o scădere de 0,5%.

sursa: google finance

La capitolul mărfuri, peisajul a fost mai puțin idilic, cu petrolul WTI în scădere cu 7,5%, ajungând la 58,29 dolari per baril, și aurul cedând 1,3% până la 3.257 dolari per uncie. În contrast, gazul natural a explodat cu un uimitor 23,6%.

În universul valutar, dolarul a dominat principalele monede: euro a cedat 0,61%, yenul japonez 0,87%, iar lira sterlină 0,33%.

Printre campionii creșterilor din S&P 500 s-au numărat Carrier Global (+19%), Arista Networks (+17%) și Trane Technologies (+15%), în timp ce tabăra perdanților a fost condusă de Becton, Dickinson and Company (-18%), Targa Resources (-9%) și First Solar (-8%).

Rămâne de văzut dacă această serie impresionantă de victorii este preludiul unei perioade susținute de prosperitate sau doar liniștea dinaintea furtunii. Până atunci, savurăm momentul și privim cu interes spre săptămâna care vine.

📅 Ce ne așteaptă săptămâna asta?

Piața de acțiuni

Sezonul raportărilor financiare pentru primul trimestru continuă în forță, cu o paradă de companii de calibru pregătite să-și dezvăluie „cărțile” – un moment în care până și cei mai stoici analiști financiari își mușcă nervos unghiile.

Ford, veteranul industriei auto, va deschide balul luni, probabil pregătit să ne explice cum transformă provocările lanțului de aprovizionare și tranziția către vehicule electrice într-o „oportunitate strategică”. În aceeași zi, Palantir, copilul teribil al analiticii de date, va încerca să convingă piața că poate, în sfârșit, să transforme contractele guvernamentale în profitabilitate sustenabilă.

Marți, AMD va continua saga semiconductorilor, încercând să demonstreze că poate mușca o felie mai consistentă din tortul AI, în ciuda dominației NVIDIA. Ferrari, între timp, va raporta probabil cifre impresionante, demonstrând încă o dată că industria de lux rămâne impermeabilă la fluctuațiile economice mondiale – dovadă că vânzarea viselor la prețuri exorbitante este un model de afaceri rezistent la recesiune.

Miercuri, Walt Disney va încerca să-i convingă pe investitori că imperiul său de divertisment poate face față cu succes provocărilor din domeniul streaming-ului și al parcurilor tematice, în timp ce Novo Nordisk, pe valul medicamentelor pentru slăbit, va încerca să justifice evaluarea sa astronomică. Arm Holdings va completa tabloul.

Joi, Shopify ne va lumina asupra stării comerțului electronic, în timp ce Coinbase va oferi o fereastră către lumea volatilă a criptomonedelor.

Întreaga caravană de raportări financiare se va încheia vineri cu companii mai puțin cunoscute, dar nu mai puțin importante pentru economie. Construction Partners va oferi probabil indicii despre starea sectorului de infrastructură – un barometru al economiei reale.

Macroeconomie

Calendarul economic 05.05.2025 – 09.05.2025:

SUA, decizia FOMC privind rata dobânzii

Miercuri, 7 mai

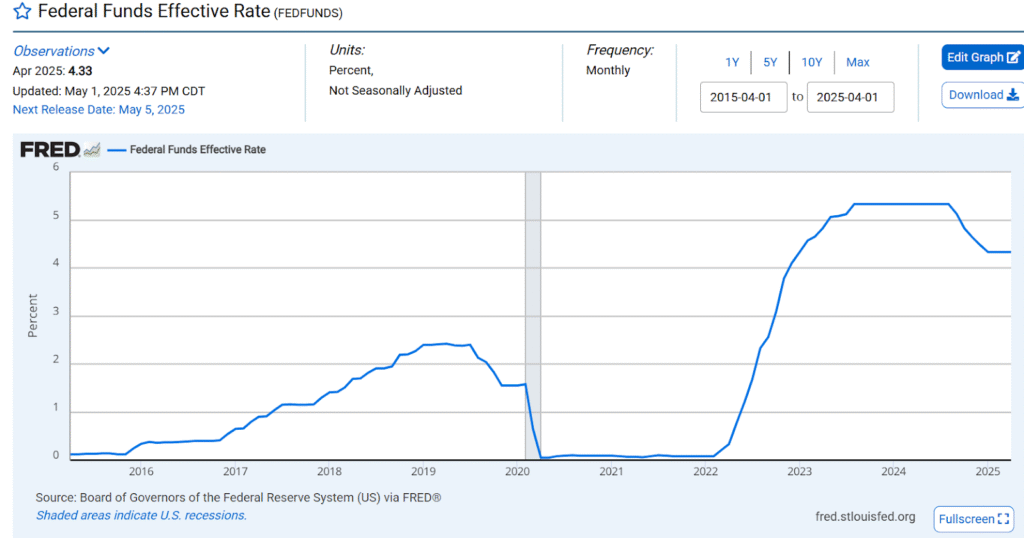

În mijlocul unui peisaj economic plin de incertitudini, Rezerva Federală americană joacă un rol de echilibrist desăvârșit. La reuniunea din martie, Fed a menținut rata fondurilor federale în intervalul 4,25-4,50%, justificându-și decizia printr-un trio de factori aparent contradictorii: o economie încă robustă, o piață a muncii tensionată și o inflație care refuză să coboare complet la nivelurile dorite.

sursa: FED

Celebrul „dot plot” — acea constelație de puncte care reflectă previziunile membrilor comitetului — sugera încă două reduceri de dobândă de câte 25 de puncte de bază pentru 2025. Însă tabloul macro s-a complicat considerabil de atunci.

Anunțurile reciproce privind tarifele din așa-numita „Zi a eliberării” au pus Fed într-o poziție ingrată, forțând-o să navigheze între Scylla inflației și Caribda încetinirii economice. Ambele componente ale mandatului său dual — stabilitatea prețurilor și ocuparea forței de muncă — sunt acum amenințate simultan.

În acest context, se preconizează că săptămâna asta Fed va opta pentru prudență, menținând neschimbată rata fondurilor federale și subliniind incertitudinile care planează asupra economiei. Absența unei actualizări a Rezumatului Previziunilor Economice și a faimosului „dot plot” la această întâlnire va limita capacitatea piețelor de a descifra intențiile pe termen lung ale băncii centrale.

Piața, estimează în prezent o probabilitate de 65% pentru o primă reducere a ratei în iunie, anticipând un total de 105 puncte de bază de reduceri până la sfârșitul anului. O prognoză optimistă, dar care rămâne dependentă de evoluția inflației și a pieței muncii în următoarele luni.

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.