Putin vineri în Alaska☃️ – întâlnirea ‘foarte productivă’ fără rezultate concrete, Zelensky azi la Casa Albă🗽: diplomația pe bandă rulantă🎡 a lui Trump

Retrospectiva săptămânii trecute

Săptămâna care s-a încheiat vineri ne-a adus o combinație interesantă: Wall Street care face progrese solide în timp ce în fundal se joacă două spectacole aparent contradictorii. Pe de o parte, avem Rezerva Federală care pare să fie în căutarea propriului drum cu ratele dobânzii. Pe de alta, avem o întâlnire diplomatică în Alaska care seamănă mai degrabă cu o piesă de teatru decât cu o negociere serioasă.

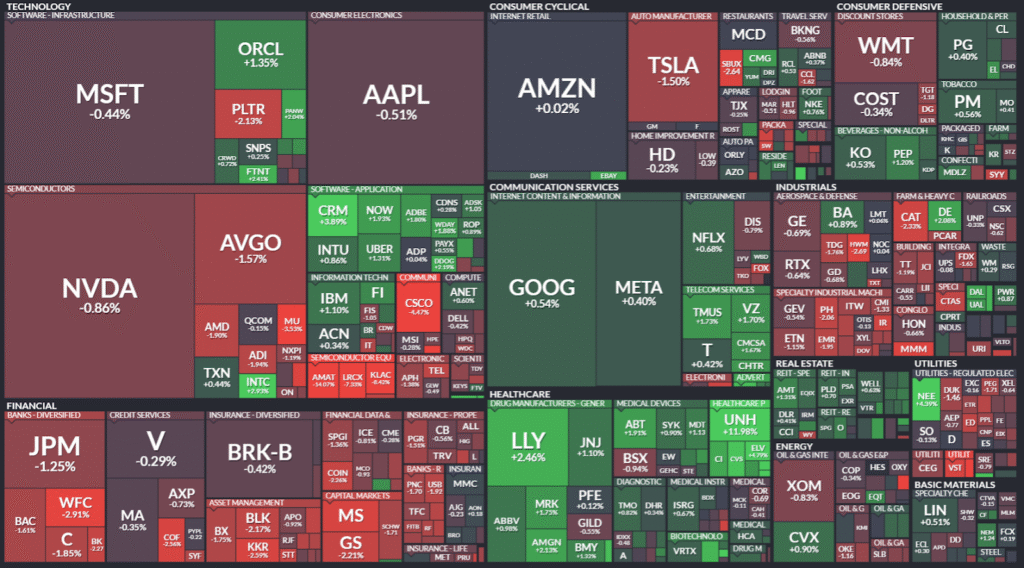

sursa: finviz

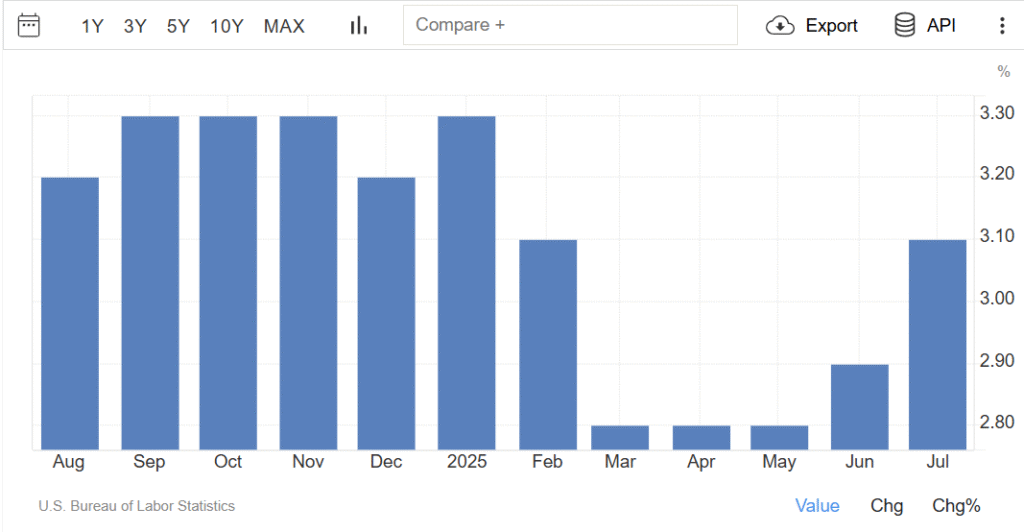

Datele de inflație din iulie au fost punctul de referință al săptămânii, și aici lucrurile devin interesante. Indicele prețurilor de consum de bază a ieșit mai mare decât se aștepta pe baza anuală, în timp ce indicatorii prețurilor de producție au sărit peste estimări.

sursa: tradingeconomics

Motivul? Tarifele lui Trump care își fac simțită prezența în statistici. E fascinant cum o politică comercială se transformă în presiune inflaționistă, apoi în așteptări pentru reducerea ratelor, apoi în optimism de piață. Ciclul este aproape poetic în absurditatea lui.

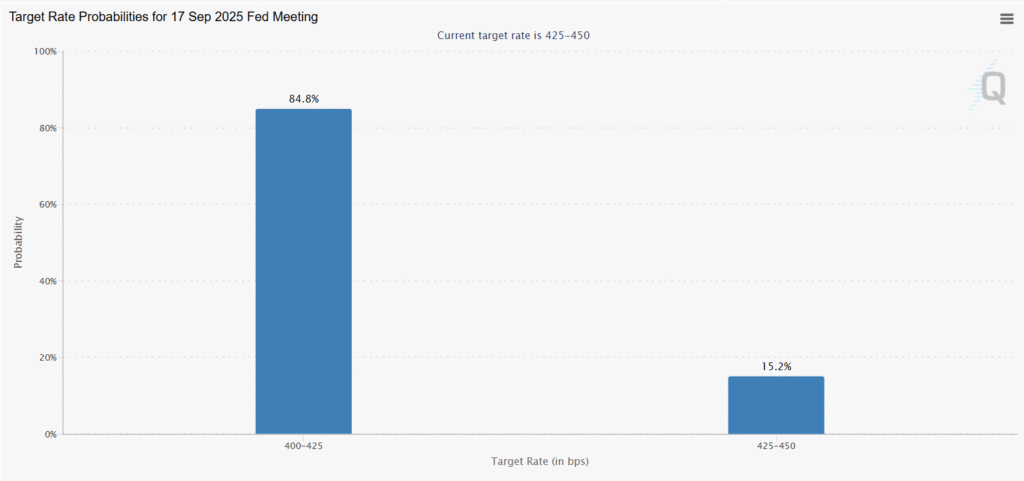

Participanții la piață,au interpretat aceste date ca pe o confirmare că Fed-ul va reduce ratele în septembrie. Pentru că, evident, când inflația depășește așteptările, primul gând logic este că băncile centrale vor să facă banii și mai ieftini.

sursa: FED watch

Să nu ne înțelegem greșit: participanții la piață nu s-au trezit brusc iubitori de inflație. Ei au făcut un calcul simplu: dacă datele despre locurile de muncă din mai – iulie au fost dezastruoase, iar inflația crește din cauza tarifelor, atunci Fed-ul va alege răul cel mai mic și va reduce ratele în septembrie pentru a susține economia. Practic, piața pariază că Jay Powell preferă să se lupte cu inflația tarifară decât cu o recesiune. Cinic, dar probabil corect.

Diplomația de Alaska: multă fumigație, puțin rezultat

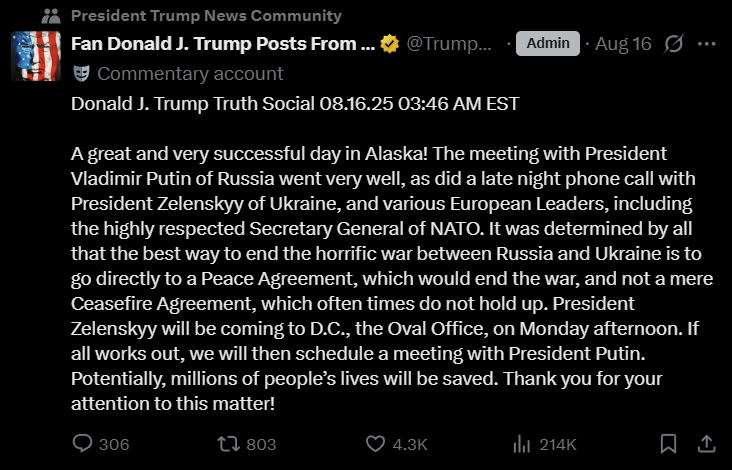

Întâlnirea Trump-Putin de vineri din Alaska a fost descrisă ca „foarte productivă” de către președintele american.

sursa: BBC

Traducând din limbajul diplomatic: s-au întâlnit, au vorbit, nu s-au certat, dar nu au rezolvat nimic concret. După aproape trei ani și jumătate de conflict, această „productivitate” seamănă mai degrabă cu o ședință de brainstorming unde toată lumea pleacă mulțumită că a participat, dar nimeni nu știe exact la ce.

sursa: x.com

Piețele, însă, au fost încântate de simpla existență a acestei întâlniri. Aparent, în lumea finanțelor, speranța este suficientă pentru a genera optimism, chiar când speranța nu se bazează pe nimic tangibil.

Rapoartele corporative: Cisco în reflectoare și surprizele de la Berkshire

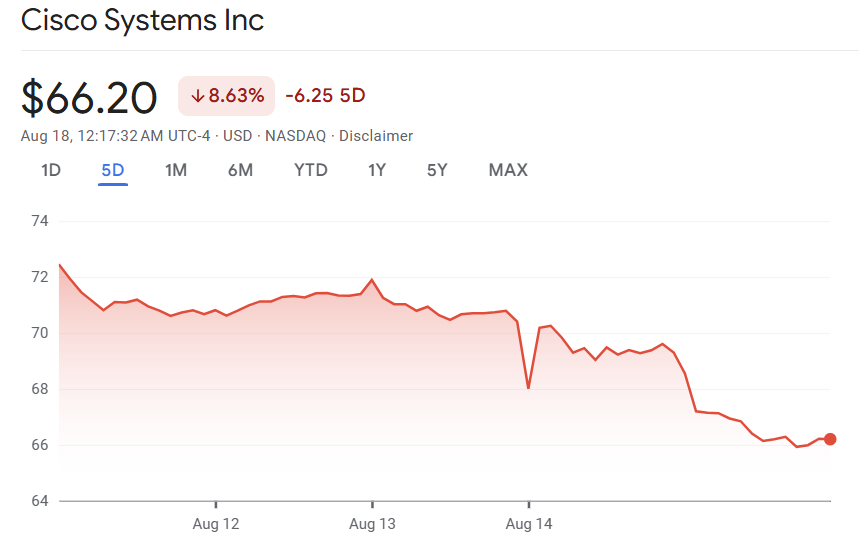

Calendarul rezultatelor financiare a avut-o în prim-plan pe Cisco (CSCO), componentă Dow 30, care – ironia sorții – a terminat săptămâna cu o scădere de 8%. Să fii în centrul atenției nu garantează neapărat și aprecierea investitorilor.

sursa: google finance

Mult mai interesante au fost raportările 13F – acele divulgări reglementare prin care fondurile majore își dezvăluie mișcările trimestriale. Berkshire Hathaway a făcut valuri prin dezvăluirea unei noi participații în UnitedHealth (UNH), confirmând încă o dată că Warren Buffett știe să aleagă momentele potrivite. Nu întâmplător, UnitedHealth a terminat săptămâna cu un plus de 20%.

sursa: google finance

Radiografia săptămânii:

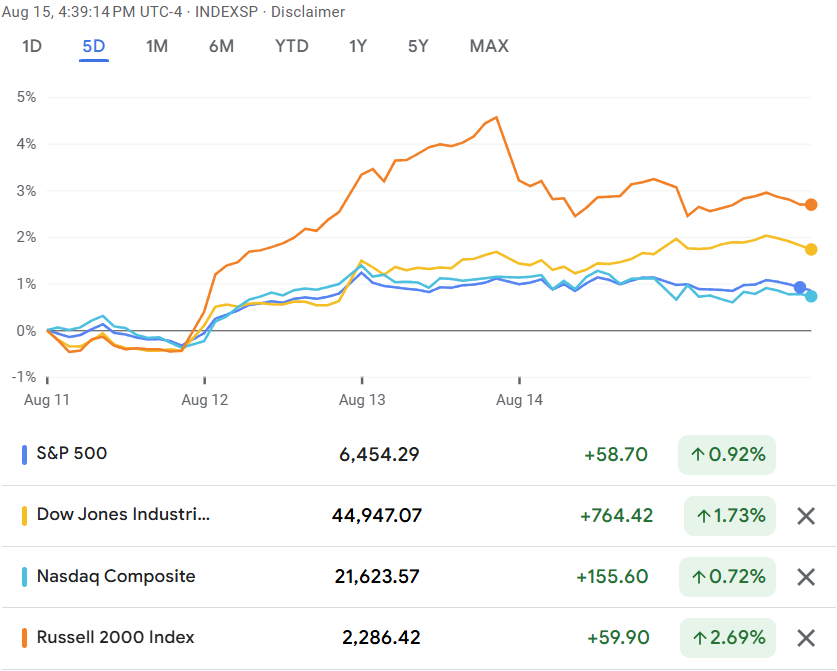

Indicii americani au avut evoluții decente: Dow a urcat cu 1,7%, S&P 500 cu 0,9%, iar Nasdaq cu 0,7%. Russell 2000, întotdeauna mai dramatic, a sărit cu 2,69%. Indicele de volatilitate CBOE a scăzut cu 0,4%, confirmând că piața se simte confortabilă cu propriile contradicții.

sursa: google finance

La nivel sectorial, imaginea a fost mixtă: sănătatea s-a remarcat cu un avans spectaculos de 4,6%, telecomunicațiile au crescut cu 2,1%, iar bunurile de consum discreționare cu 2,5%. La capătul opus, bunurile de consum de bază și utilitățile au fost penalizate cu câte -0,8%, în timp ce industria a pierdut 0,3%.

Panorama globală: când restul lumii merge mai bine

Piețele internaționale au avut, în general, performanțe superioare americanilor. Japonia a strălucit cu +3,7%, Franța a câștigat 2,3%, iar China și Hong Kong au înregistrat fiecare +1,7%. Chiar și Londra, cu tradiționalele sale rezerve, a urcat 0,5%.

sursa: google finance

Mărfurile: realitatea mușcă

Sectorul mărfurilor a avut o săptămână dificilă: petrolul WTI a scăzut cu 1,7%, aurul – refugiul tradițional – a pierdut 3,1% ajungând la 3.382,6$ per uncie, iar gazul natural a coborât cu 2,5% la 2,916.

sursa: google finance

Forex: mișcări semnificative

Pe piața valutară, EUR/USD a câștigat 0,5%, în timp ce GBP/USD a fost mai generos cu +0,75%. USD/JPY a pierdut 0,36%, sugerând că dolarul începe să se înmoaie în așteptarea deciziei Fed.

Concluzia săptămânii: logica inversă a piețelor

Am asistat la o săptămână în care piața a reușit să transforme vești proaste despre inflație și locuri de muncă într-o poveste optimistă despre viitoarea politică monetară. Logica: dacă economia se deteriorează suficient, Fed-ul va fi forțat să intervină, iar asta înseamnă bani mai ieftini și prețuri mai mari la acțiuni.

Pentru investitorul atent, săptămâna trecută ne-a oferit o lecție prețioasă despre cum funcționează cu adevărat Wall Street: nu pe fundamentele economice clasice, ci pe anticiparea reacțiilor băncii centrale la acele fundamentale. Uneori, vestea proastă de azi devine investiția bună de mâine.

Săptămâna asta va fi interesant de urmărit cum se vor comporta aceste narațiuni când vor fi puse din nou la test de realitatea cifrelor.

📅 Ce ne așteaptă săptămâna asta?

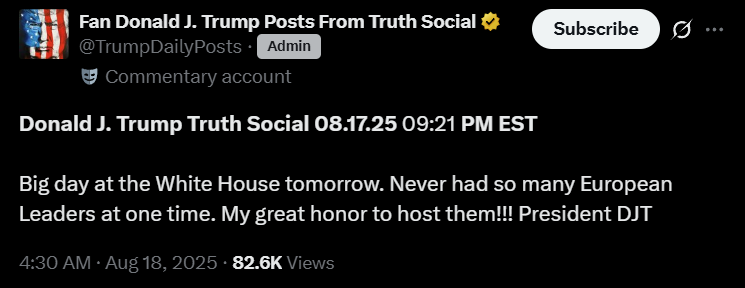

În această săptămână, Wall Street își va îndrepta atenția către evoluțiile din Rusia și Ucraina vor continua să atragă atenția, președintele Ucrainei, Volodymyr Zelenskyy, urmând să se întâlnească luni cu președintele SUA, Donald Trump.

sursa: x.com

Între timp, investitorii vor fi atenți și la un alt eveniment, Simpozionul anual de politică economică de la Jackson Hole, care va avea loc în perioada 21-23 august. Participanții la piață se vor pregăti, de asemenea, pentru o avalanșă de rezultate trimestriale ale companiilor de retail.

La reuniunea de la Jackson Hole se vor întâlni în Kansas City unii dintre cei mai cunoscuți bancheri centrali, economiști și experți financiari din lume. Tema din acest an este „Piețele muncii în tranziție: demografie, productivitate și politică macroeconomică”. Având în vedere că mandatul dublu al Rezervei Federale, de stabilitate a prețurilor și ocupare maximă a forței de muncă, se află sub presiune după datele îngrijorătoare privind locurile de muncă și inflația din această lună, participanții la piață vor urmări cu atenție simpozionul pentru a găsi indicii privind acțiunile viitoare ale băncii centrale.

Piața de acțiuni

Calendarul câștigurilor – cine își prezintă bilanțul

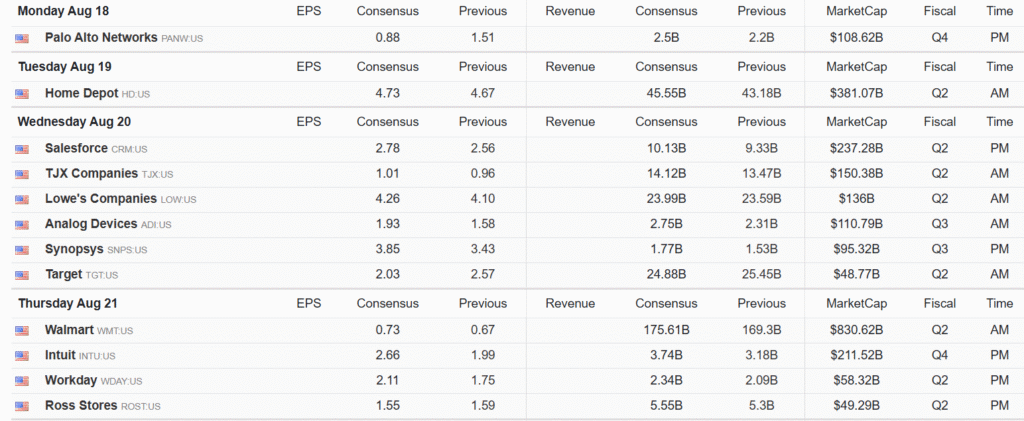

În ceea ce privește calendarul rezultatelor financiare, giganții din sectorul retail Walmart (WMT) și Home Depot (HD) vor fi în centrul atenției săptămânii, alături de rivalii mai mici Target (TGT) și Lowe’s (LOW).

sursa: tradingeconomics

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.