Top-ul săptămânii🔝: oportunități🛢️ în vremea neînțelegerilor internaționale💣

Ah, geopolitica și petrolul – o poveste de dragoste veche de când lumea, reîmprospătată săptămânal de câte o criză care ne reamintește că umanitatea n-a învățat prea multe din lecțiile trecutului. De când Israelul a început să-și demonstreze diplomația prin alte mijloace împotriva Iranului vinerea trecută, aurul negru și-a amintit brusc că poate fi și mai scump – o creștere de 13% care face ca facturile noastre să pară dintr-o dată și mai generoase.

Investitorii se uită acum cu anxietate către Strâmtoarea Hormuz, acea fâșie de apă care seamănă cu gâtul unei sticle de șampanie – îngustă, critică și capabilă să strice petrecerea tuturor dacă se înfundă. Prin această minune geografică de doar câțiva kilometri lățime trec zilnic 18-19 milioane de barili de țiței și combustibili – cam o cincime din tot ce consumă planeta noastră însetată de energie. Ca să nu mai vorbim de cele 85 de milioane de tone de GNL care au trecut pe acolo în 2024, adică vreo 20% din cererea globală.

O zonă atât de vitală, încât dacă cineva ar decide s-o blocheze… ei bine, Wall Street-ul ar avea nevoie de terapie în grup. Și noi de biciclete.

Avertisment de risc: Nimic din ce urmează nu constituie o recomandare de investiții – e doar o analiză a situației curente, prezentată cu speranța că v-ați învățat deja să nu vă bazați pe sfaturile de pe internet pentru deciziile financiare majore.

Având în vedere acest cocktail exploziv de tensiuni geopolitice și dependență energetică, să aruncăm o privire asupra celor mai interesante trei acțiuni din sectorul petrolier și gazier care ar putea beneficia de pe urma acestei „oportunități” – pentru că, în lumea investițiilor, criza unora devine profit pentru alții.

P.S. Pentru cei care încă mai speră că mâine ne trezim într-o lume alimentată exclusiv cu energie regenerabilă – admirabil optimismul, dar până atunci, realitatea geopolitică ne ține legați de aceste „relicve” ale trecutului care încă mișcă lumea.

Hess Corporation (NYSE:HES)

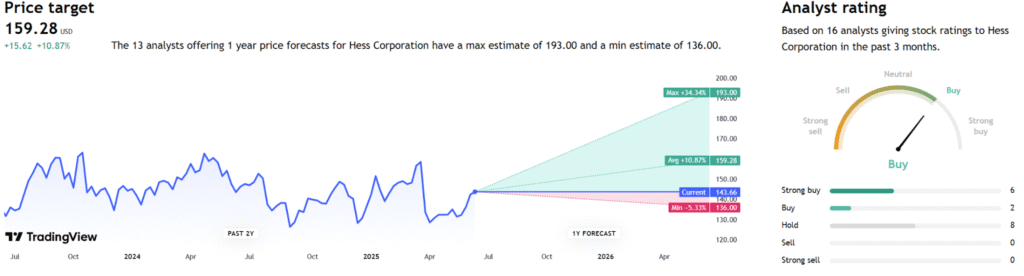

Să înțelegem ceva de la început: pe 11 iunie, băieții deștepți de la UBS au ridicat ținta de preț pentru Hess Corporation (NYSE:HES) de la 163 la 173 de dolari, păstrând cu nonșalanță ratingul „Cumpărați”. Acțiunea tranzacționează acum la 143 USD.

sursa: tradingview

Motivul pentru care UBS și-a îmbunătățit brusc dispoziția față de Hess? Operațiunile din Guyana, evident. UBS se așteaptă la o producție mai puternică acolo, susținută de „legături și foraje de umplere”. Și costurile de operare mai mici, fireește. Nimic nu mângâie inima unui analist ca un cost de operare în scădere.

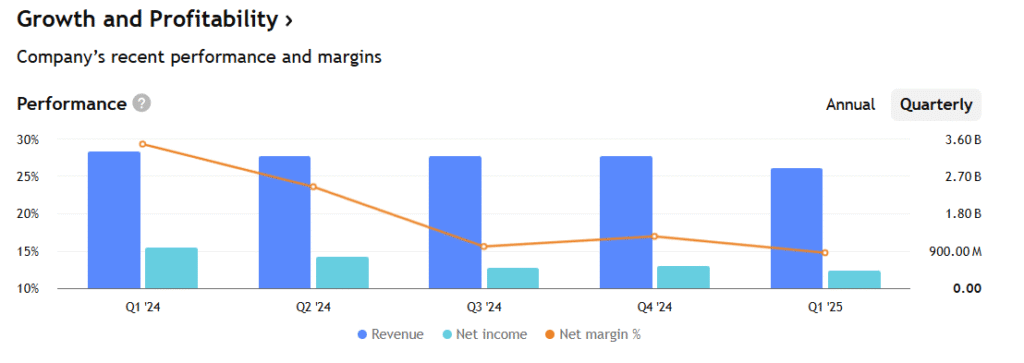

Să trecem la cifre, că măcar alea nu mint (cel puțin nu întotdeauna). Hess a raportat un venit net de 430 milioane USD pentru primul trimestru din 2025, adică 1,39 USD pe acțiune. Sună decent, nu? Ei bine, comparativ cu cele 972 milioane USD (3,16 USD pe acțiune) din Q1 2024, începe să pară mai puțin spectaculos. O scădere de 56% — exact ce îți dorești să vezi când te uiți în portofoliu dimineața.

sursa: tradingview

De ce s-a dus totul pe copca?

Prețurile petrolului: 71,22 USD per baril în Q1 2025 versus 80,06 USD în Q1 2024.

Volume mai mici de vânzări

Cheltuieli mai mari: 1,085 miliarde USD în CAPEX și explorare, față de 927 milioane anul trecut. Investițiile în Guyana costă, cine s-ar fi gândit?

Fluxul de numerar operațional a fost de 1,401 miliarde USD în Q1 2025, în creștere de la 885 milioane în Q1 2024. O creștere de 58%.

Pentru cei care încă nu au prins diferența dintre profit și cash flow (și nu, nu e rușine să nu știi), aceasta este diferența dintre ce arată pe hârtie și ce intră efectiv în cont. Și Hess generează cash ca un bancomat bine uns.

Hess plătește un dividend de 0,50 USD per acțiune pe trimestru, adică 2 USD pe an. Cu prețul actual de 143 USD, yield-ul este de aproximativ 1,4%. Nu e spectaculos, dar măcar e consistent.

sursa: seekingalpha

Compania și-a menținut mult timp dividendul la 0,25 USD pe acțiune, apoi l-a crescut treptat.

Metrici care îți arată adevărul

Aici devine înteresant:

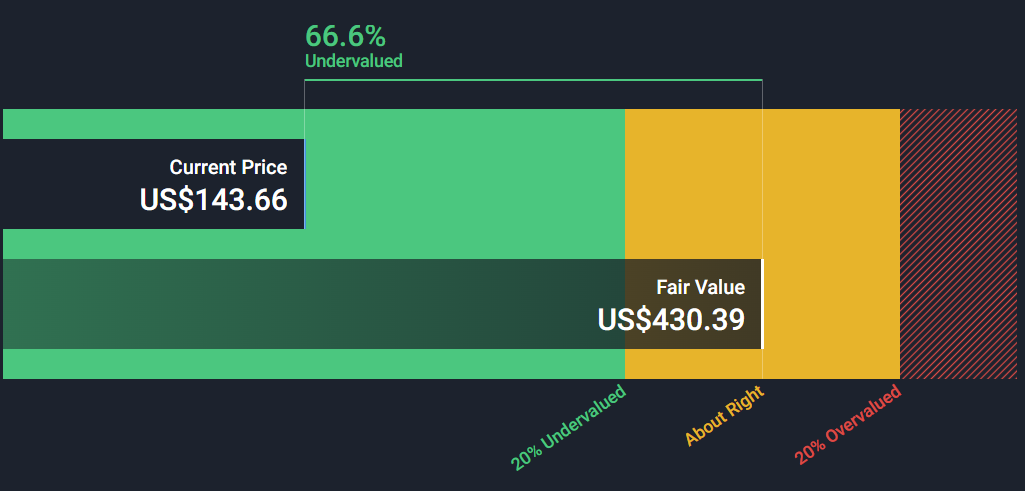

Modelul DCF (Discounted Cash Flow) indică un preț corect de 430 USD. Da, 430 versus 143 actuali.

sursa: yahoo finance

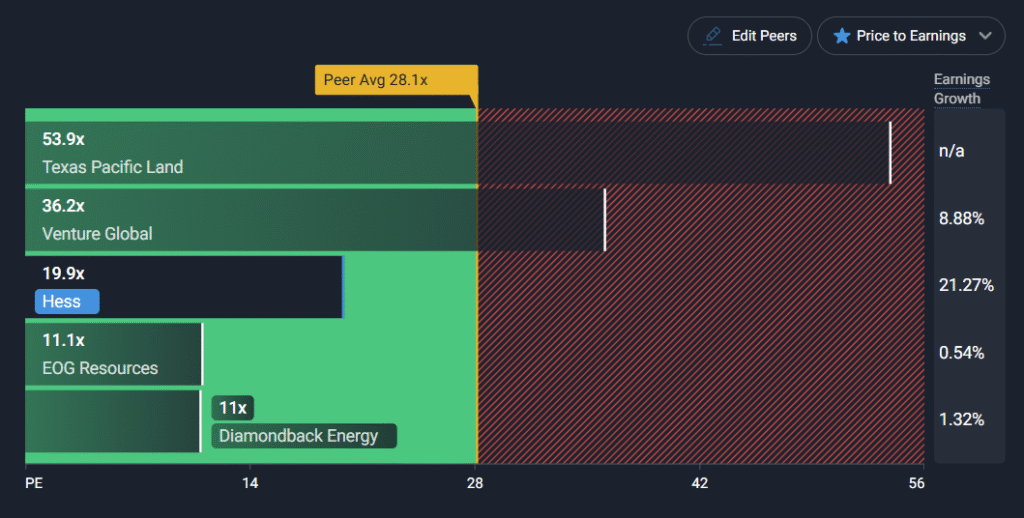

P/E ratio: 19,9x pentru Hess versus 28,1x media concurenților.

sursa: yahoo finance

Deci, fie piața este complet irațională (șocant!), fie modelele DCF sunt la fel de precise ca horoscopul de ieri.

UBS a ridicat și scenariul pesimist la 126 USD pe acțiune, sugerând că riscul de scădere e mai mic. Se bazează pe resursele descoperite de peste 11 miliarde de barili echivalent petrol. Și dacă ajung la 15 miliarde? Atunci aparent vom trăi cu toții în lux și abundență.

Cheniere Energy, Inc. (NYSE:LNG)

Să vorbim despre Cheniere Energy (NYSE:LNG), gigantul american care a transformat exportul de gaz natural lichefiat într-o artă. Sau măcar într-o afacere profitabilă.

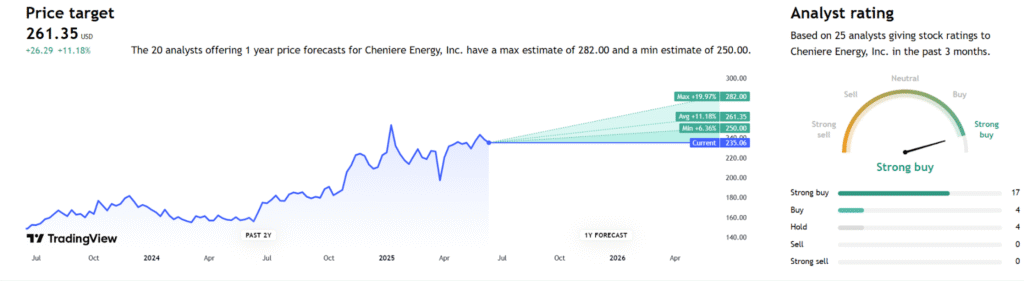

Pe 16 iunie, UBS și-a menținut ratingul „Cumpărați” cu un preț țintă de 277 USD. Acțiunile se tranzacționează astăzi la 235 USD, deci mai ai de așteptat o creștere de 18% ca să-i dai dreptate analistului. Ei se concentrează pe planurile de expansiune și pe „strategia de rentabilitate pentru acționari”.

sursa: tradingview

Cheniere vrea să-și extindă capacitatea cu încă 20 de milioane de tone pe an prin proiectul SPL. Trei trenuri de lichefiere, fiecare de 6 mtpa, plus „oportunități de eliminare a blocajelor” — un termen tehnic pentru „să vedem cum să scoatem și mai mult gaz din aceleași țevi.”

Costul estimat? Între 15 și 18 miliarde de dolari. Pentru context, asta înseamnă aproximativ 80 de ani de dividend la rata actuală.

Să analizăm cifrele din primul trimestru:

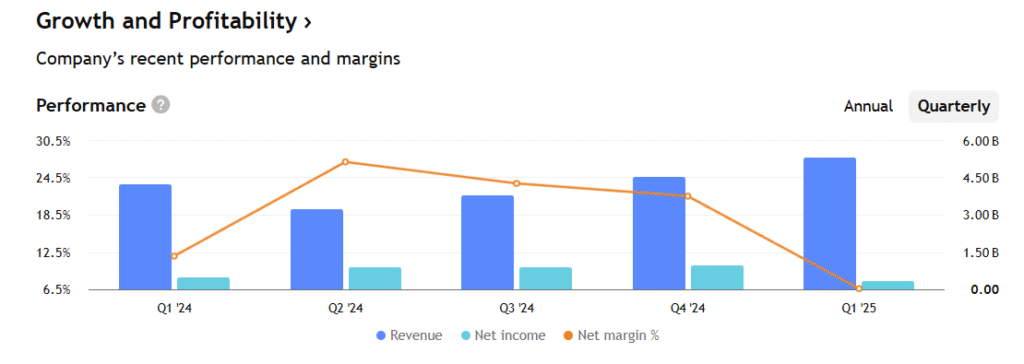

Venituri: 5,4 miliarde USD, în creștere cu 28% față de Q1 2024. Excellent! Oamenii vor gaz, Cheniere livrează gaz, toată lumea e fericită.

Venitul net: 353 milioane USD, în scădere cu 30% față de aceeași perioadă a anului trecut.

EBITDA ajustat: 1,9 miliarde USD, în creștere cu doar 6%. Pentru cei care încă nu au prins: EBITDA este profitul înainte de dobânzi, taxe, deprecierea și amortizarea

Fluxul de numerar distribuibil: 1,3 miliarde USD. Asta e cifra care contează cu adevărat pentru noi, investitorii. Numerarul care poate fi distribuit acționarilor sau folosit pentru a reduce datoriile.

sursa: tradingview

De ce profitul net scade când veniturile cresc? Simplu: „fluctuațiile prețurilor spot ale GNL, costurile operaționale sau ajustările contabile.”

Compania mai are 3,5 miliarde de dolari disponibili pentru răscumpărări de acțiuni dintr-un program total de 4 miliarde până în 2027. Asta înseamnă că vor cumpăra înapoi propriile acțiuni, reducând numărul de acțiuni în circulație și, teoretic, crescând valoarea celor rămase.

E o strategie elegantă: în loc să-ți dea dividende (care sunt impozitate), reduce numărul de acțiuni, făcând ca partea ta să valoreze mai mult.

Cheniere și-a reconfirmat previziunile pentru 2025:

EBITDA ajustat: între 6,5 și 7,0 miliarde USD

Flux de numerar distribuibil: între 4,1 și 4,6 miliarde USD

Modelul DCF: Stabilește prețul just la 329 USD. Versus 235 USD actuali, asta înseamnă că acțiunea ar fi subevaluată cu 40%.

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.