Când păpușile🧸 Labubu „urât-drăguțe” fac capitaliști frumoși🤑

Raportări financiare/Analiză: Pop Mart și fenomenul Labubu

Să vorbim despre Pop Mart (HK:9992), compania care a transformat obsesia pentru jucării în cutii surpriză într-un imperiu cu vânzări de 4 miliarde de dolari.

sursa: google

Miercuri, acțiunile au sărit cu 10% după ce CEO-ul Wang Ning a anunțat că veniturile anuale ar putea depăși „semnificativ” ținta inițială. Traducere: am subestimat cât de dispuși sunt adulții să plătească 10-20$ pentru o păpușă “urâtă”.

sursa: google finance

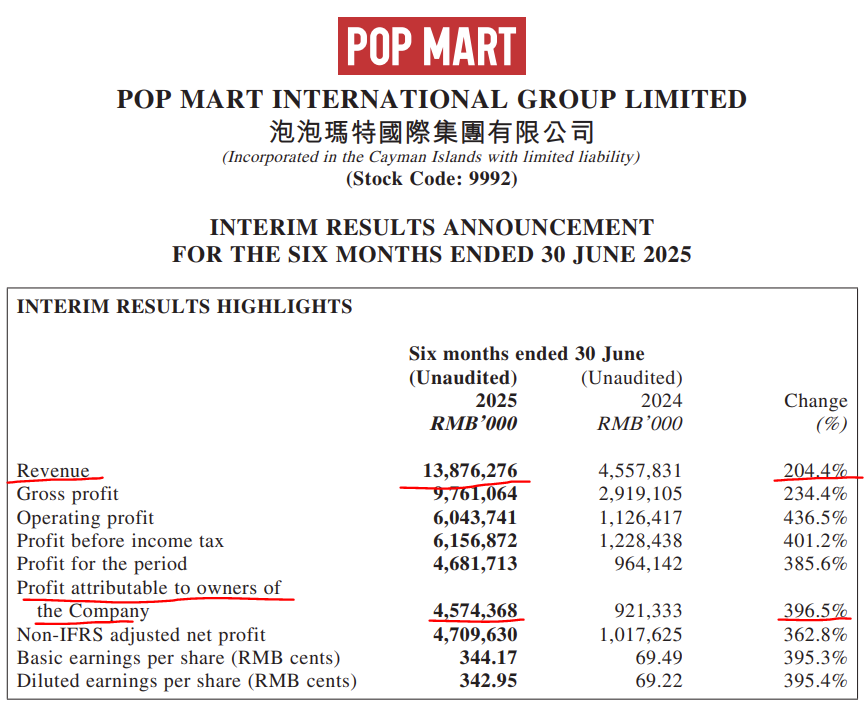

Cifrele sunt, să recunoaștem, spectaculoase: profitul net a crescut cu 396,5%, iar veniturile cu 204,4%. Wang Ning, cu o modestie tipic chineză, spune că 30 de miliarde de yuani „ar trebui să fie destul de ușor de atins”.

sursa: prezentarea PopMart

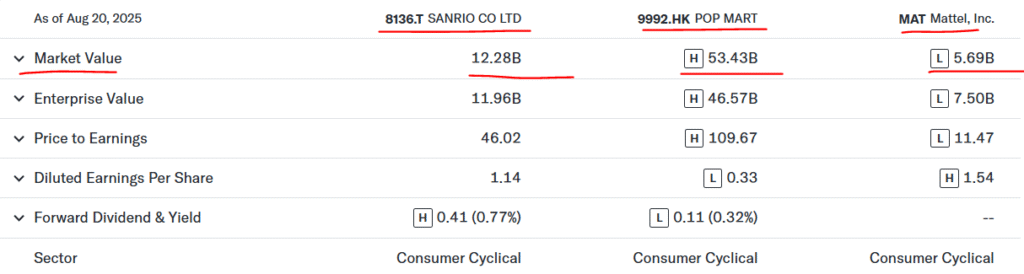

Pentru context, compania asta fondată în 2010 și listată abia în august 2024 valorează acum mai mult decât Mattel – da, cei cu Barbie și compania-mamă a Hello Kitty, Sanrio.

sursa: yahoo finance

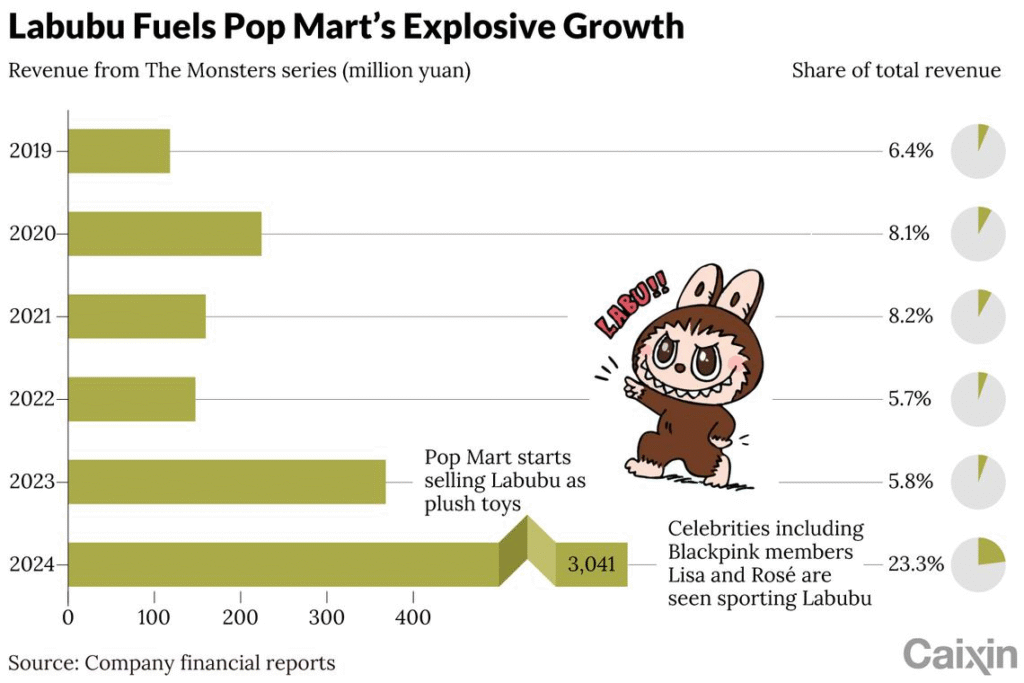

Vedeta spectacolului este Labubu, un personaj „urât-drăguț” care a generat 4,81 miliarde de yuani în prima jumătate a anului (34,7% din venituri totale). Wang promite 10 milioane de unități Labubu vândute zilnic din septembrie. Să facem un calcul rapid: la 15$ bucata, vorbim despre 150 de milioane de dolari pe zi doar din acest personaj. Nu știu cum să numesc asta – geniu sau nebunie colectivă.

sursa: Caixin

Să fim sinceri despre ce vinde de fapt Pop Mart: incertitudinea împachetată frumos. Plătești 10-20$ fără să știi ce primești – un concept care ar face invidioși operatorii de cazinouri. Diferența e că aici părinții aplaudă când copiii lor dezvoltă această… să-i zicem „pasiune pentru colecționat”.

Expansiunea globală pare agresivă: 40 de magazine în SUA, cu planuri de „deschideri relativ rapide” (încă 10 până la sfârșitul anului), plus ofensive în Orientul Mijlociu, Europa Centrală și America Latină.

Aici ajungem la miezul problemei. Pop Mart e într-o situație pe care o știu bine companiile dependente de hit-uri: un singur produs generează o treime din venituri. Labubu e acum la fel de crucial pentru Pop Mart cum a fost iPhone pentru Apple în primii ani – cu diferența că păpușile nu beneficiază de upgrade-uri anuale obligatorii.

Istoria trendurilor virale nu e generoasă cu longevitatea. Furby, Tamagotchi, Fidget Spinner – toate au avut momentele lor de glorie, urmate de prăbușiri brutale.

sursa: google

Pop Mart are alte linii (Molly, Crybaby, fiecare cu peste 1 miliard yuani vânzări), dar niciuna nu se apropie de magnetismul Labubu.

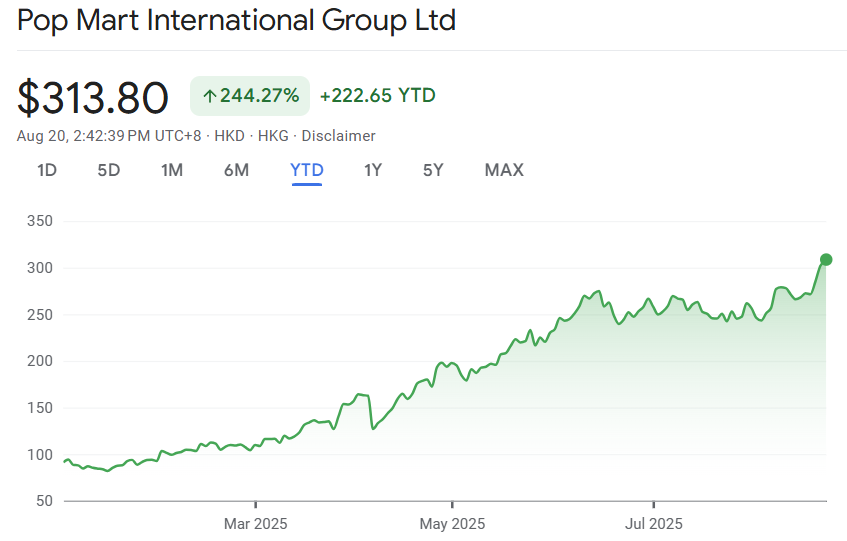

Dacă deții acțiuni Pop Mart, să știi că o parte din creșterea de 244% de la începutul anului vine din hype și din rezultate pe termen scurt care pot să nu se repete. Piața are memoria scurtă și așteptări mari – o combinație periculoasă pentru companiile care promit mult.

sursa: google finance

Riscurile sunt evidente: dependența de un singur personaj, costurile unei expansiuni globale aggressive, și cea mai mare provocare – menținerea relevanței într-o lume unde atenția consumatorilor e mai volatilă decât cripto.

Un investitor prudent ar putea să aștepte o corecție (care e statistic inevitabilă după astfel de creșteri) sau să aloce o sumă pe care e dispus să o considere „taxă de învățare”. Pentru că, să fim realiști, investiția în Pop Mart e mai mult despre psihologia consumatorilor decât despre fundamentale financiare tradiționale.

Până la urmă, Pop Mart e o lecție fascinantă despre cum să monetizezi nostalgia, incertitudinea și dorința de a colecționa. Întrebarea e dacă această alchimie va rezista testului timpului – sau dacă vom privi în câțiva ani la Labubu cum privim acum la Furby.

Știri financiare – pe scurt

Oracle: când AI-ul începe cu tăieri de personal

Oracle a picat 6% după ce a dat afară aproape 10% din forța de muncă din India, surprinzând echipele de cloud și software.

sursa: google finance

Motivul: compania se extinde în AI, anunță parteneriat cu OpenAI, iar CEO-ul Larry Wilson s-a întâlnit cu Trump unde s-a discutat despre viitorul tehnologic…

Uneori, pentru a investi în viitor, trebuie să tai din prezent. Problema e că piața nu prea înghite narativul „ne reorganizăm pentru prosperitate” când vine însoțit de disponibilizări masive. Investitorii preferă să vadă creștere prin adăugare, nu prin scădere. Citește mai mult

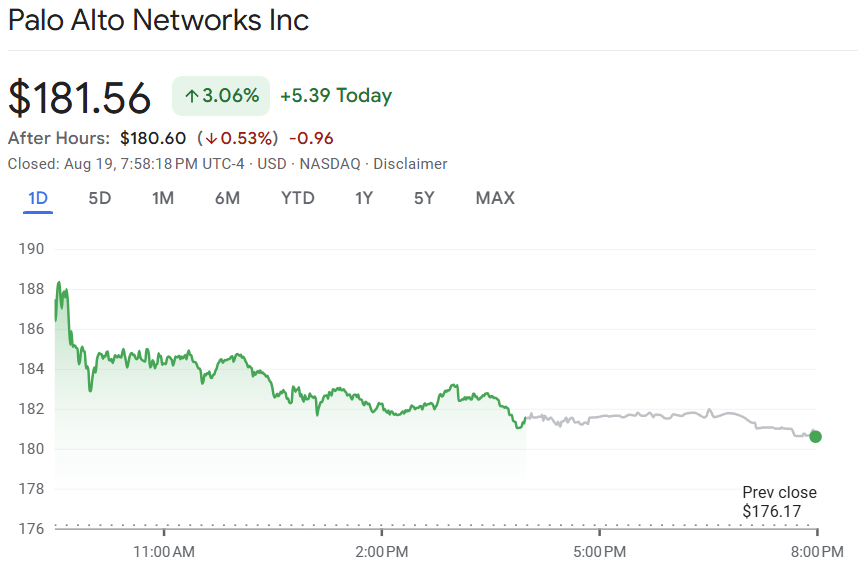

Palo Alto Networks: proba că teama nu iese din modă

În timp ce Oracle se chinuie cu reorganizarea, Palo Alto Networks a urcat 3%+ cu rezultate care au făcut analiștii să scoată șampania. Venituri de 2,54 miliarde (vs. 2,50 estimate) și EPS de 0,95$ (vs. 0,89$ așteptat).

sursa: google finance

Bank of America a ridicat rating-ul la „Cumpără” cu ținta de 215, de la cursul actual de 181. Calculul e simplu: în lumea în care totul se digitalizează, securitatea devine mai importantă, nu mai puțin. Pentru anul fiscal 2026, compania estimează venituri între 10,475-10,525 miliarde și EPS între 3,75-3,85$. Citește mai mult

…

Dacă vrei sa citești întreg episodul Pastilei Financiare, abonează-te la Newsletterul nostru

Nota:

Acest material este furnizat exclusiv in scop informativ si nu constituie o recomandare de investitii, consultanta financiara sau cercetare de piata in sensul reglementarilor aplicabile. Informatiile prezentate nu reprezinta o solicitare sau o oferta de a cumpara, vinde sau detine orice instrument financiar. Investitorii sunt incurajati sa efectueze propria analiza si sa consulte specialisti autorizati inainte de luarea oricarei decizii de investitie.